¿Para qué se están usando realmente las stablecoins?

Análisis OFT – 45 / 2025

Fecha: 17 diciembre 2025

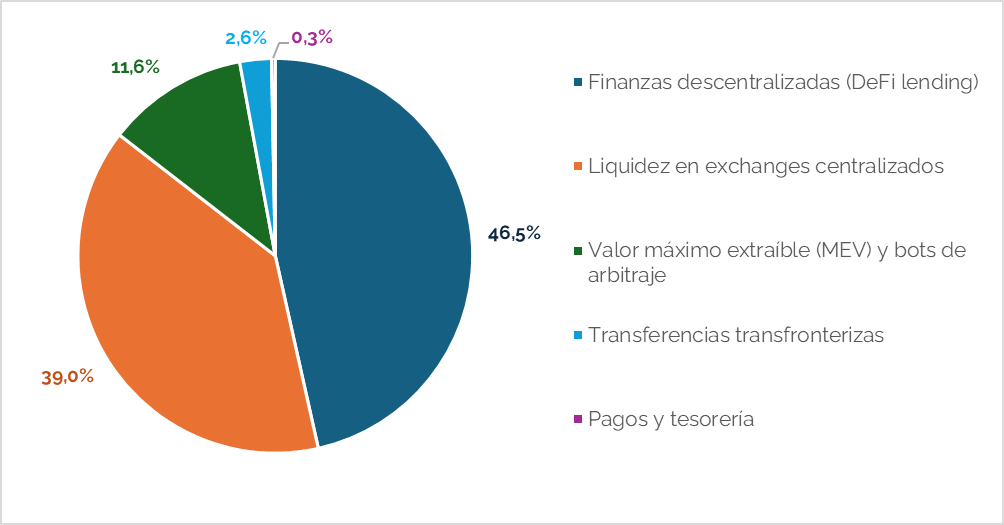

| LAS CLAVES La capitalización de las stablecoins ha superado los 300.000 millones de dólares en 2025. Según los datos más recientes de Coinmarketcap, se registran aproximadamente 35 millones de transacciones diarias en redes públicas y privadas, y hay cerca de 269 stablecoins activas. Casi el 86% del uso de estas monedas se concentra en funciones ligadas a la operativa de mercado: liquidez en DeFi (46,5%) y liquidez en exchanges centralizados (39%). Actúan sobre todo como activo estable de referencia para trading, provisión de liquidez y actividad financiera descentralizada. Los casos de uso fuera del entorno cripto todavía son marginales. Las transferencias transfronterizas apenas representan el 2,6%, y pagos y tesorería solo el 0,3%. En cualquier caso, aunque su uso dominante resida en el ecosistema cripto, su escala las convierte en un puente crítico entre las finanzas digitales y las finanzas tradicionales. |

El año de las stablecoins: crecimiento y foco regulador

El crecimiento de las criptomonedas estables o stablecoins ha sido muy significativo en el último año. Estas monedas, que se caracterizan por mantener su valor vinculado a un activo de referencia, normalmente en una divisa fiat como el dólar, han superado los 300.000 millones de dólares de capitalización en 2025. Solo en lo que va de año han añadido más de 100.000 millones, ya que partían de unos 204.000 millones a comienzos de enero. Según los datos más recientes de Coinmarketcap, se registran aproximadamente 35 millones de transacciones diarias en redes públicas y privadas, y existen cerca de 269 stablecoins activas, lo que muestra una fuerte expansión de emisores y operativa. La Tabla 1 recoge un resumen del tamaño y las características actuales del ecosistema de las stablecoins. Precisamente por esa dimensión que empiezan a tener y porque empiezan a cumplir funciones similares a las de instrumentos monetarios tradicionales, los reguladores han intensificado la vigilancia. Les preocupan, en particular, los riesgos para la estabilidad financiera. Es por ello que diferentes autoridades y reguladores financieros han incrementado sus iniciativas normativas y supervisoras para someter a los emisores de stablecoins a mayores requisitos. Por ejemplo, en el caso europeo, según la normativa MiCA[1], los emisores de estas monedas deben obtener autorización o licencia previa.

Tabla 1. Claves del ecosistema de las stablecoins

| Clave | Dato |

| Capitalización agregada actual (Dic. 2025) | > 300.000 M€ |

| Capitalización a inicio de 2025 | ~200.000 M€ |

| Crecimiento de capitalización en 2025 (Enero – Dic.) | +100.000 M$ aprox. |

| Transacciones diarias | ~35 millones/día |

| Número de stablecoins activas | ~268 |

| Dominancia de Tether (USDT) | 60,20% |

| Cuota top 2 (USDT + USDC) | 85,30% |

| Peso en mercado cripto total | ~ 8 – 9% |

| Peso vs M2 EE. UU. | ~1,3% de M2 |

| Cadena dominante de emisión/uso | Ethereum 65–70% |

| Otras cadenas relevantes | BSC ~15%, luego Solana/Polygon/etc. |

Fuente: Coinmarketcap, DeFiLlama y elaboración propia.

Potenciales usos de las stablecoins

Las stablecoins se usan hoy de forma dominante en tres frentes. Primero, en pagos y transferencias, porque conservan las ventajas operativas de las redes de blockchain, es decir, la liquidación casi instantánea, su disponibilidad ininterrumpida y su trazabilidad, todo ello sin la volatilidad de otras criptos. Esto las hace especialmente útiles en remesas y pagos transfronterizos. Por otra parte, también se ha observado su uso como protección frente a la inflación en economías con monedas débiles o sistemas financieros inestables. Al mantener paridad con el dólar, permiten ahorrar y pagar sin cuenta bancaria, con acceso móvil y disponibilidad continua. Por eso su adopción crece en lugares como América Latina, Argentina o Turquía. Por otra parte, estas monedas también juegan un papel clave en el ecosistema de los criptoactivos ya que funcionan como unidad de cuenta estable para trading y como colateral en la financiación DeFi. Los usuarios entran y salen de posiciones volátiles a USDT o USDC, y en protocolos de lending pueden depositarlas o usarlas como garantía para obtener préstamos, facilitando liquidez. A pesar de estos tres usos potenciales, según se recoge un reciente análisis del Banco Central Europeo[1], la realidad es que las criptomonedas concentran su uso actualmente en el ecosistema de los criptoactivos, tal y como revela el Gráfico 1. Casi el 86% del uso se concentra en funciones ligadas a la operativa de mercado: liquidez en DeFi (46,5%) y liquidez en exchanges centralizados (39%). Es decir, actúan sobre todo como activo estable de referencia para trading, provisión de liquidez y actividad financiera descentralizada. Los casos de uso fuera del entorno cripto todavía son marginales. Las transferencias transfronterizas apenas representan el 2,6%, y pagos y tesorería solo el 0,3%. Esto sugiere que, aunque las stablecoins tienen potencial para pagos internacionales y para economías inflacionarias, su adopción masiva como medio de pago generalista aún está en una fase temprana frente a su rol dominante como infraestructura de liquidez y estabilidad dentro de los mercados de criptoactivos.

Gráfico 1. Distribución de casos de uso de las stablecoins (%)

Fuente: BCE, Artemis, BCG, McKinsey, Visa Onchain y elaboración propia.

Claves en el ecosistema cripto, pero con implicaciones para el sistema financiero

En conjunto, la evidencia actual muestra que, actualmente, las stablecoins son ya una pieza funcional imprescindible para el buen funcionamiento de los criptomercados, porque aportan la unidad de cuenta estable y la liquidez que permite operar, arbitrar, prestar o deshacer posiciones. Esa centralidad, sin embargo, hace que dejen de ser un fenómeno interno sin consecuencias y empiecen a proyectarse hacia fuera. A medida que su tamaño y su uso se consolidan, pueden generar implicaciones relevantes para el sistema financiero. Por un lado, porque compiten parcialmente con instrumentos tradicionales de pago y ahorro en dólares digitales, lo que en escenarios de adopción amplia podría afectar a la estructura de depósitos, a la intermediación bancaria y a la transmisión de la política monetaria. Además, porque una pérdida de confianza en un emisor grande, o problemas con la calidad o la liquidez de las reservas, podría provocar episodios de inestabilidad que se transmitan a los mercados cripto y, por canales de contagio, al resto del sistema financiero. Así, aunque su uso dominante siga siendo dentro del ecosistema cripto, su escala las convierte en un puente crítico entre las finanzas digitales y las finanzas tradicionales.

[1] Regulation (EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets. https://eur-lex.europa.eu/eli/reg/2023/1114/oj/eng

[2] Stablecoins and monetary sovereignty (18 octubre 2025). Disponible en: https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp251018~5280b1c98b.en.pdf