Morosidad en el sector bancario europeo: enfoque prudencial

Análisis OFT – 1 / 2026

Fecha: 7 enero 2026

| LAS CLAVES La morosidad en el sector bancario es un factor clave para la solvencia y rentabilidad de las entidades financieras, pudiendo llegar a reducir la capacidad de los bancos para proveer crédito y realizar inversiones al exigir mayores dotaciones de capital. La vigilancia de los niveles de morosidad de las entidades bancarias resulta imprescindible para promover la estabilidad financiera mediante una adecuada gestión y control de riesgos. Entre 2021 y el tercer trimestre de 2025 la cobertura de préstamos impagados en España aumentó (del 40,9% al 46,3%), superando la media de la UE. Esta realidad, impulsada principalmente por las coberturas sobre préstamos a empresas no financieras, sugiere un esfuerzo preventivo de la banca española contra el riesgo de impago. Si bien España y la UE presentan una morosidad promedio similar, el detalle sectorial muestra que España concentra mayor riesgo en actividades del sector servicios y de elevado capital humano, sugiriendo riesgos subyacentes heterogéneos y la idoneidad de realizar análisis sectoriales. |

La morosidad en el sector bancario: relevancia y vigilancia

La morosidad, definida como la falta de cumplimiento de las obligaciones derivadas de la obtención de financiación (por ejemplo, a través de préstamos o créditos) por parte de los prestatarios, supone un factor clave que afecta a la solvencia y rentabilidad de las entidades financieras. Tasas de morosidad elevadas exigen mayores provisiones en la cuenta de resultados, reduciendo la capacidad del banco para proveer nuevos créditos y realizar inversiones. Paralelamente, un incremento de la morosidad de forma simultánea en una parte del sector bancario puede socavar la confianza en el sistema, lo cual dificultaría el acceso al crédito a individuos y empresas, con los consecuentes efectos negativos para la economía. La vigilancia constante de los niveles de morosidad a los que se enfrentan los bancos es una tarea, por tanto, imprescindible para promover la estabilidad de las entidades, así como la del sistema bancario en su conjunto. Esta tarea no solo implica la detección temprana de préstamos o créditos problemáticos, sino también la implementación de estrategias proactivas de gestión de riesgos, como la diversificación de carteras, la evaluación rigurosa de las condiciones crediticias de los prestatarios, o la reestructuración de deudas. La vigilancia efectiva de los niveles de morosidad de las entidades bancarias, tanto por las propias entidades como por los supervisores, contribuye a garantizar que los bancos mantengan niveles de capital capaces de absorber posibles pérdidas, preservando su solidez y promoviendo la estabilidad financiera y económica.

Coberturas sobre préstamos y anticipos a la clientela

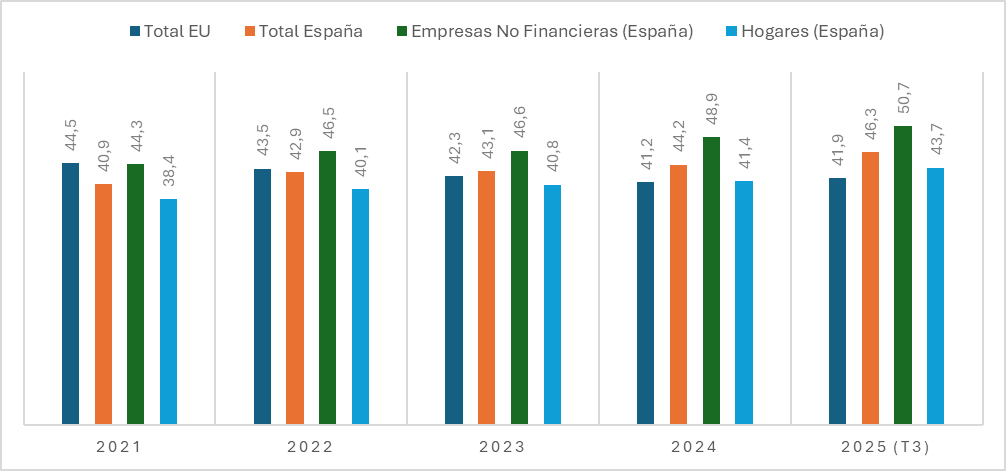

A partir de datos proporcionados por la EBA, el Gráfico 1 muestra la evolución seguida desde 2021 hasta el tercer trimestre de 2025 (2025-T3) por la proporción que representan las coberturas sobre préstamos y anticipos a la clientela bancaria sobre el total de préstamos concedidos. Los datos se refieren al ámbito español –de forma agregada y desagregada por coberturas sobre préstamos a empresas no financieras y hogares– y al agregado europeo. La cobertura total en España se mantuvo por debajo del promedio total europeo durante los años 2021 y 2022, si bien esta tendencia comienza a revertirse ligeramente a partir de 2023. Mientras que España elevó su cobertura total, pasando de un 40,9% en 2021 a un 46,3% en 2025-T3, el promedio europeo experimentó una disminución constante, pasando de un 44,5% a un 41,9% en el mismo período. Esta realidad podría sugerir que la banca europea, tras dotar provisiones de forma relevante como consecuencia de la crisis derivada de la pandemia COVID-19, ha ido ajustando sus niveles de cobertura a la baja ante la ausencia de problemas severos en las entidades, inicialmente esperados. Por el contrario, la banca española ha fortalecido su resiliencia, transformando lo que en Europa es una reducción de coberturas en un incremento de la protección del crédito, superando ya la media europea en más de 4 puntos porcentuales. Al analizar el caso español de forma desagregada, claramente se observa que es el crédito a empresas no financieras el principal motor de estas coberturas, alcanzando un máximo de 50.7% en 2025-T3. Por el contrario, el segmento “Hogares” presenta las coberturas más bajas, aunque también mantuvo un crecimiento sostenido (de 38.4% en 2021 a 43.7% en 2025-T3) a lo largo del período. La tendencia general de incremento de las coberturas en España y, especialmente, en el caso de las empresas no financieras, puede interpretarse bajo una perspectiva de prudencia, en búsqueda de fortalecer aún más la resiliencia del sistema bancario.

Gráfico 1. Coberturas sobre préstamos y anticipos a la clientela (% del total de préstamos)

Fuente: EBA y elaboración propia.

Préstamos impagados y sectores de actividad

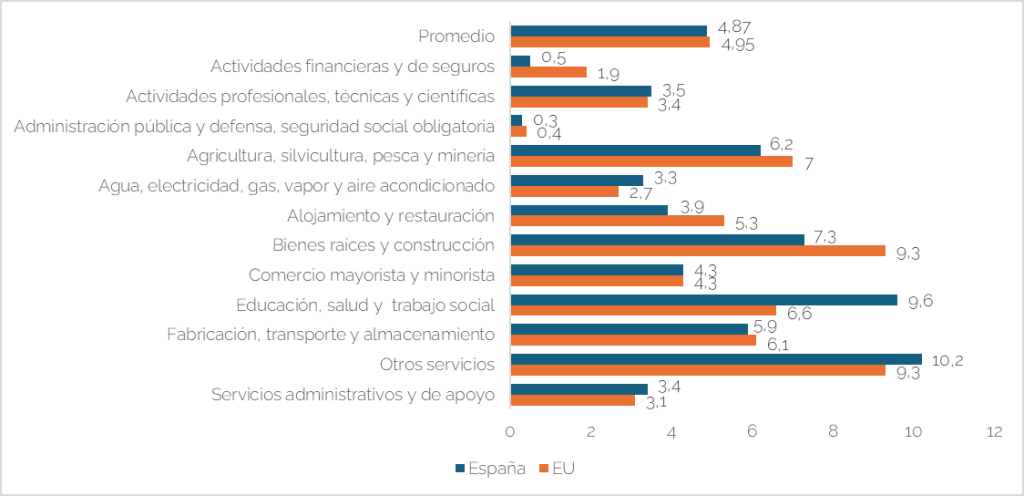

El Gráfico 2 muestra una comparativa para el tercer trimestre de 2025 sobre la cuantía de préstamos impagados (como porcentaje sobre el total de préstamos) entre España y la UE. En promedio, las dos regiones muestran un nivel similar en sus ratios de préstamos fallidos, situados alrededor del 5%. Es preciso recordar que las tasas de morosidad llegaron a alcanzar valores cercanos al 13% en los años siguientes a la crisis de 2008, lo cual refleja el esfuerzo realizado por el sector bancario para sanear sus balances. A pesar de ello, existen diferencias significativas cuando se estudian en detalle los diferentes sectores de actividad. Según los últimos datos disponibles, España mantiene una tasa de morosidad ligeramente inferior al promedio de la UE, si bien en el sector de “Otros servicios” (el cual incluye actividades de “Información y comunicación”, “Arte y entretenimiento” y “Otros”) y en el de “Educación, salud y trabajo social”, la morosidad en el caso español es más elevada con respecto a Europa. El sector de “Bienes raíces y construcción” continúa siendo un foco de cierta tensión financiera en ambas regiones; sin embargo, España presenta actualmente una situación comparativamente mejor que el resto de la UE, Finalmente, sectores altamente regulados o con flujos de caja más estables, como la administración pública y las actividades financieras y de seguros, presentan los niveles de riesgo más bajos en ambas geografías. Esta estabilidad subraya que el riesgo de crédito parece concentrarse actualmente en las actividades de contacto directo con el consumidor y más orientadas a la prestación de servicios. En definitiva, la banca española ha afrontado el cierre de 2025 con un balance saneado en términos históricos, si bien atender a las vulnerabilidades específicas de las actividades más orientadas a los servicios y al capital humano se torna especialmente relevante en el entorno macroeconómico y financiero actual.

Gráfico 2. Préstamos fallidos por sector de actividad (% préstamos totales)

Fuente: EBA y elaboración propia.