Los drivers de la demanda de crédito bancario en Europa

Análisis OFT – 10 / 2026

Fecha: 10 marzo 2026

| LAS CLAVES La demanda de crédito es un factor clave para el crecimiento económico. Contribuye a la transformación de proyectos en inversión y consumo efectivos, impulsa la creación de valor y refleja confianza en ingresos futuros y oportunidades de negocio de hogares y empresas. En el ámbito empresarial, el crédito financia las oportunidades de inversión productiva rentable. En el caso de los hogares, facilita la toma de decisiones de consumo e inversión residencial, contribuyendo también a la dinamización del tejido productivo. Según datos de la EBA, la banca europea prioriza el crecimiento en hipotecas residenciales y financiación a PYMEs (80%), seguido de las grandes empresas y el crédito al consumo, evidenciando una estrategia expansiva a la par que prudente. Asimismo, las entidades europeas prevén una demanda de crédito mayoritariamente estable o creciente en el caso de los hogares. En el ámbito empresarial predomina una visión más heterogénea y cautelosa, con previsión de reducción en el sector de la construcción, energía y defensa; y mayor estabilidad en industria, comercio y transporte. |

Demanda de crédito y actividad económica

La demanda de crédito desempeña un papel fundamental para el crecimiento y estabilidad del sistema económico real, en tanto que contribuye a la transformación de proyectos en inversión y consumo efectivos que fomenten la creación de valor. Cuando hogares y empresas demandan recursos financieros, están señalando a la par confianza en sus ingresos futuros y/o en las oportunidades de negocio, lo que impulsa decisiones como la compra de vivienda, la adquisición de bienes duraderos o la expansión de la capacidad productiva. En el caso de las empresas, el acceso al crédito permite financiar capital físico, innovación, digitalización y creación de empleo. Para los hogares, el crédito facilita el consumo y la inversión residencial, dinamizando en consecuencia sectores como la construcción, el comercio y/o los servicios. Además, una demanda de crédito sólida contribuye a un mayor efecto multiplicador en la economía, ya que el gasto financiado genera ingresos adicionales que, a su vez, estimulan nueva actividad. Por el contrario, fases del ciclo económico caracterizadas por una demanda de crédito débil puede reflejar incertidumbre o deterioro de expectativas, limitando la inversión y frenando el crecimiento.

Evolución de las carteras de préstamos bancarios

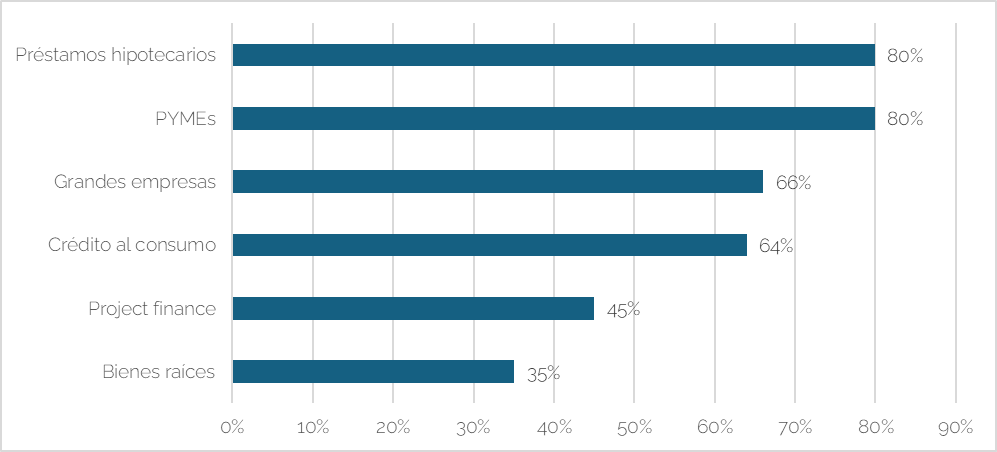

El Gráfico 1, elaborado a partir de los datos más recientes de la EBA[1], muestra el porcentaje de respuestas que entidades del sector bancario europeo han dado a la pregunta sobre qué carteras planean incrementar en volumen durante los próximos 12 meses. A la vista del gráfico, parece vislumbrarse una orientación hacia el crecimiento del crédito minorista y también empresarial. Destacan los préstamos hipotecarios residenciales, señalados por el 80% de las entidades, lo que evidencia una apuesta decidida por el segmento de vivienda, tradicionalmente considerado estratégico por su volumen, diversificación y, en términos generales, menor riesgo relativo frente a otras exposiciones. También pone de manifiesto el compromiso del sector bancario por apoyar la adquisición de vivienda de nuevos hogares en un contexto de problemas de vivienda en numerosos países europeos. Con el mismo porcentaje (80%), la cartera de préstamos a PYMEs se sitúa también como prioridad, lo que sugiere expectativas de dinamismo en el tejido empresarial y una intención de reforzar la financiación de este tipo de empresas. En un segundo nivel aparecen las carteras dirigidas a grandes empresas (66%) y crédito al consumo (64%), reflejando también el interés por parte de las entidades bancarias europeas, aunque de forma más moderada. La financiación vía project finance acumula un 45% de las respuestas; mientras que la cartera de bienes raíces comerciales registra el menor porcentaje (35%), lo que podría reflejar mayor cautela ante la volatilidad y los riesgos específicos asociados al sector inmobiliario comercial. El sector bancario europeo parece apuntar, por tanto, hacia una estrategia de crecimiento prudente, a la par que expansiva, centrada en segmentos considerados relevantes para la estabilidad y rentabilidad futuras.

Gráfico 1. Evolución de las carteras de préstamos bancarios en los próximos 12 meses (% de respuestas)

Fuente: EBA y elaboración propia.

La percepción sobre la demanda de crédito bancario de hogares y empresas

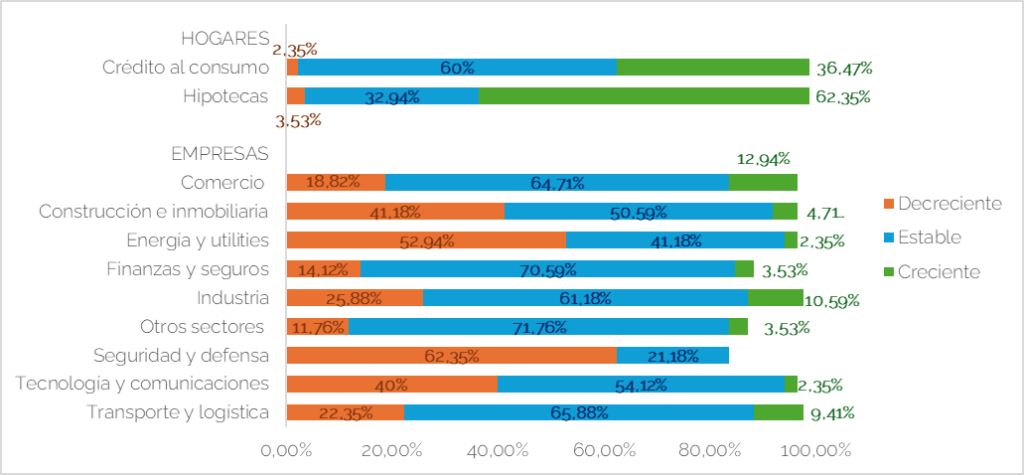

El Gráfico 2 muestra la percepción de la banca europea sobre la evolución de la demanda de crédito en el ámbito de hogares -crédito al consumo e hipotecas- y en el empresarial, según diversos sectores de actividad. En ambos casos, se distinguen tres posibles tendencias: demanda creciente, estable o decreciente [2]. Para el segmento de hogares, tanto en términos de crédito al consumo como en hipotecas, los bancos europeos pronostican una demanda de crédito estable o creciente (en ambos casos con un agregado de respuestas que alcanza porcentajes superiores del 95%), destacando especialmente el crédito al consumo, donde el porcentaje de respuestas sobre demanda decreciente es casi inexistente (2,35%). La perspectiva de los bancos europeos es coherente con un interés activo por parte de los hogares para financiar tanto el consumo como la vivienda, reflejando una confianza relativa en su capacidad de endeudamiento a corto y medio plazo. En contraste, en el ámbito empresarial se observa una mayor heterogeneidad y, en general, una percepción más cautelosa. Para sectores como la construcción e inmobiliaria, energía y utilities, así como seguridad y defensa, los bancos europeos manifiestan una percepción de demanda claramente decreciente, lo que indica una posible tendencia de ajuste en la financiación para estos segmentos. En el caso de sectores como el comercio, finanzas y seguros, industria, o transporte y logística, el sector bancario europeo pronostica una tendencia de la demanda crediticia basada en la estabilidad, con porcentajes relevantes también de crecimiento, aunque en menor proporción que en el caso de los hogares. Los bancos europeos parecen anticipar una demanda de crédito más robusta y optimista en el ámbito de los hogares, mientras que en el ámbito empresarial predominan posturas de cautela y ajuste, con diferencias importantes según el sector de actividad de que se trate.

Gráfico 2. Percepción de la banca europea sobre la evolución de la demanda de crédito por parte de hogares y empresas (% respuestas)

Fuente: EBA y elaboración propia.

[1]Datos disponibles en:

https://tools.eba.europa.eu/interactive-tools/2025/powerbi/883401/raq25q4_visualisation_page.html

[2] Nótese que en https://tools.eba.europa.eu/interactive-tools/2025/powerbi/883401/raq25q4_visualisation_page.html existe una cuarta categoría de respuestas categorizada como “No aplica”, la cual no se ha representado en el gráfico.