La gestión de los fraudes en los pagos en la banca europea

Análisis OFT – 12 / 2025

Fecha: 25 marzo 2025

| LAS CLAVES El riesgo operacional de los bancos ha ganado relevancia debido a la creciente incidencia de fraudes en los pagos, un fenómeno impulsado por la digitalización de los servicios financieros y el desarrollo de técnicas cada vez más sofisticadas por parte de los ciberdelincuentes. Según los datos más recientes de la EBA (septiembre de 2024), el 42,4% de los bancos europeos consideran que los pagos fraudulentos son uno de los principales determinantes del riesgo operacional. En Europa, el valor de estos pagos fraudulentos como proporción del valor total de los pagos realizados se mantiene en un nivel bajo, sin superar dicho porcentaje en ningún caso el 0,01%. La mayor parte de los fraudes se concentran en dos tipologías concretas de pagos: transferencias (57,25%) y tarjetas (32,02%). |

El riesgo operacional ligado a los fraudes en los pagos

El riesgo operacional de los bancos ha ganado relevancia debido a la creciente incidencia de fraudes en los pagos, un fenómeno impulsado por la digitalización de los servicios financieros y el desarrollo de técnicas cada vez más sofisticadas por parte de los ciberdelincuentes. Las transacciones electrónicas, que han transformado la forma en que los clientes interactúan con las entidades, representan un eje estratégico para los bancos, tanto por su impacto en la generación de ingresos como por su papel en la fidelización y captación de clientes. Sin embargo, esta evolución también ha expuesto a las instituciones a nuevas vulnerabilidades, desde ataques de phishingy malwarehasta fraudes en tiempo real que aprovechan brechas en los procesos de autenticación y validación. El incremento del fraude no solo genera pérdidas económicas directas, sino que también afecta la reputación de los bancos, erosionando la confianza del público y atrayendo una mayor supervisión regulatoria. En este contexto, la gestión del riesgo operacional asociado a los pagos se ha convertido en una prioridad estratégica en la industria bancaria. Para mitigar estos riesgos, las entidades financieras están invirtiendo en soluciones avanzadas de ciberseguridad, como inteligencia artificial para la detección de transacciones anómalas, autenticación biométrica y monitorización en tiempo real. Asimismo, también están fortaleciendo los controles internos, implementando procesos de respuesta rápida ante incidentes y promoviendo una mayor educación financiera entre los clientes para reducir la exposición al fraude.

Fraudes en los pagos: la percepción del sector bancario europeo

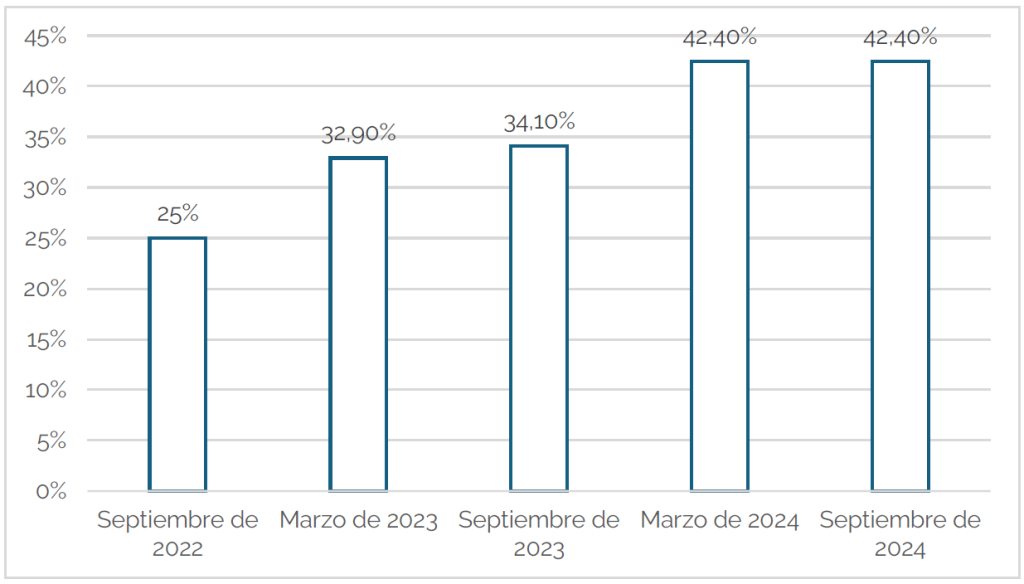

Los fraudes en los pagos han ido ganando peso como uno de los principales determinantes del riesgo operacional en la banca europea a raíz de los datos reportados por la Autoridad Bancaria Europea1 (EBA, por sus siglas en inglés). El Gráfico 1 refleja el porcentaje de entidades financieras europeas que señalan estos fraudes como uno de los principales determinantes del riesgo operacional. Como puede observarse, existe una tendencia creciente en la percepción de los fraudes en los pagos como un factor clave del riesgo operacional en la banca europea. En septiembre de 2022, solo un 25% de las entidades financieras los consideraban entre los principales determinantes del riesgo operacional. Sin embargo, esta proporción ha aumentado significativamente en marzo de 2023 (32,9%) y septiembre de 2023 (34,1%), lo que refleja una creciente preocupación por el impacto de estos delitos. En las dos últimas encuestas realizadas por la EBA de marzo y septiembre de 2024, el porcentaje ya se encuentra en el 42,4%. Actualmente, este tipo de riesgo operacional está por encima de otros como el riesgo procedente de la externalización (outsourcing) de servicios tecnológicos (21,2%), fallos tecnológicos como una caída de los servidores (37,6%) o riesgo de conducta y legal (43,5%). A juicio de los bancos europeos, el riesgo operacional derivado del fraude en los pagos sólo está por debajo en importancia del riesgo cibernético (78,8%).

Gráfico 1. Porcentaje de entidades financieras europeas que señalan el fraude en los pagos fraudes como principal determinante del riesgo operacional.

Fuente: Autoridad Bancaria Europea y elaboración propia

Fraude en los pagos: volumen y tipo de fraude

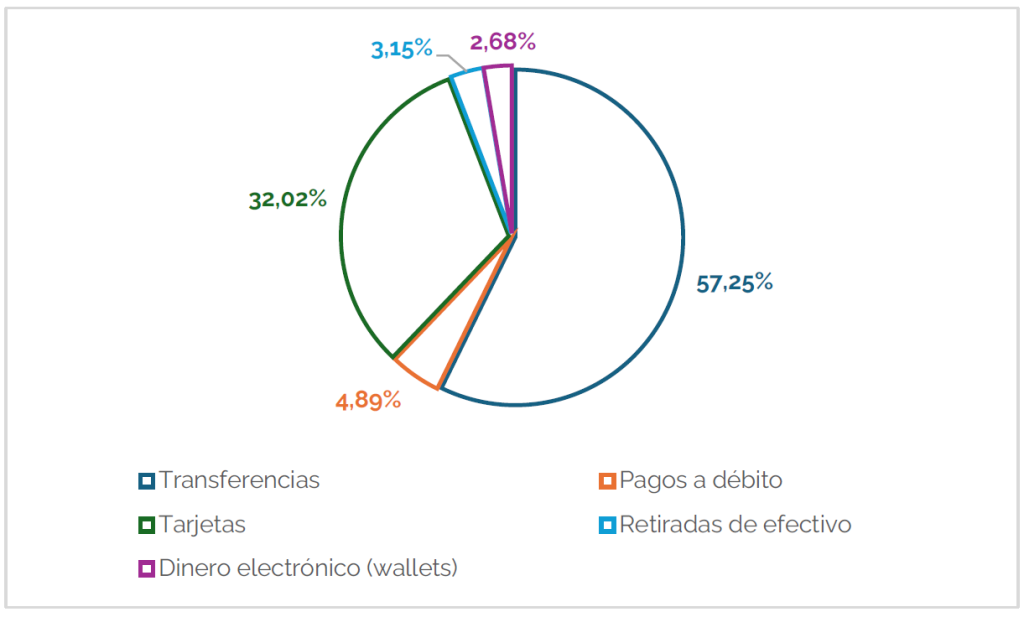

Según el informe sobre el fraude en los pagos de 2024 (2024 Report on Payment Fraud) elaborado conjuntamente por la EBA y el Banco Central Europeo2, el valor total de las transacciones fraudulentas notificadas por el sector en todo el Espacio Económico Europeo (UE-27 + Islandia, Liechtenstein y Noruega) ascendió a 4.300 millones de euros en 2022 y a 1.975 millones de euros en la primera mitad de 2023. En cualquier caso, el valor de estos pagos fraudulentos como proporción del valor total de los pagos realizados se mantiene en un nivel bajo, sin superar dicho porcentaje en ningún caso el 0,01%. Si bien, existen diferencias entre el tipo de fraude más común de estos pagos. El Gráfico 2 recoge la distribución de estos fraudes en función de su tipología usando los datos más recientes de la primera mitad de 2023. Se observa claramente que la mayoría de los fraudes están concentrados en las transferencias (57,25%) representando la mayor proporción del gráfico. Esto refleja la creciente explotación de técnicas como el fraude de pagos autorizados (APP fraud), el phishing y los ataques de ingeniería social, que buscan engañar a los usuarios para que realicen transferencias a cuentas fraudulentas. En segundo lugar, las tarjetas también representan un porcentaje significativo dentro de los fraudes (32,02%), lo que indica la persistencia de técnicas como el skimming, el uso de datos robados en compras en línea y el fraude en transacciones sin contacto. Los fraudes en pagos con débito, retiros de efectivo y dinero electrónico (wallets) tienen una participación menor en el total, aunque siguen siendo relevantes. En su conjunto, significan únicamente el 10,73% del volumen total de pagos fraudulentos.

Gráfico 2. Distribución de los pagos fraudulentos por su tipología.

Fuente: Autoridad Bancaria Europea, BCE y elaboración propia

[1] Risk Assessment Report. Autoridad Bancaria Europea. Noviembre de 2024. https://www.eba.europa.eu/publications-and-media/publications/operational-risks-and-resilience-0 [2] 2024 Report on Payment Fraud. EBA y ECB. Agosto 2024. https://www.eba.europa.eu/sites/default/files/2024-08/465e3044-4773-4e9d-8ca8-b1cd031295fc/

EBA_ECB%202024%20Report%20on%20Payment%20Fraud.pdf