La geolocalización de las fintech: el atractivo de Estados Unidos

Análisis OFT – 13 / 2025

Fecha: 1 abril 2025

| LAS CLAVES La geolocalización de las Fintech es clave para su desarrollo, acceso a recursos estratégicos y éxito a largo plazo. Ciudades como San Francisco, Londres y Nueva York lideran la atracción de inversión en el sector FinTech. Siete de los veinte principales FinTech hubs se ubican en Estados Unidos. En Europa destacan 5 ciudades: Londres, París, Berlín, Ámsterdam y Estocolmo. Además, Estados Unidos lidera con claridad la localización de los unicornios FinTech – aquellas con una valoración que supera los 1.000 millones de dólares -, albergando 25 de los 50 principales unicornios FinTech, lo que representa la mitad del total. A pesar de que en el continente europeo destaca la fortaleza del sector FinTech del Reino Unido, en los últimos años, varias Fintech británicas —entre ellas algunas de las más relevantes — han comenzado a trasladar parte de sus operaciones hacia Estados Unidos, atraídas por el tamaño, el potencial de rentabilidad y las oportunidades estratégicas que ofrece ese mercado. |

La geolocalización de las Fintech

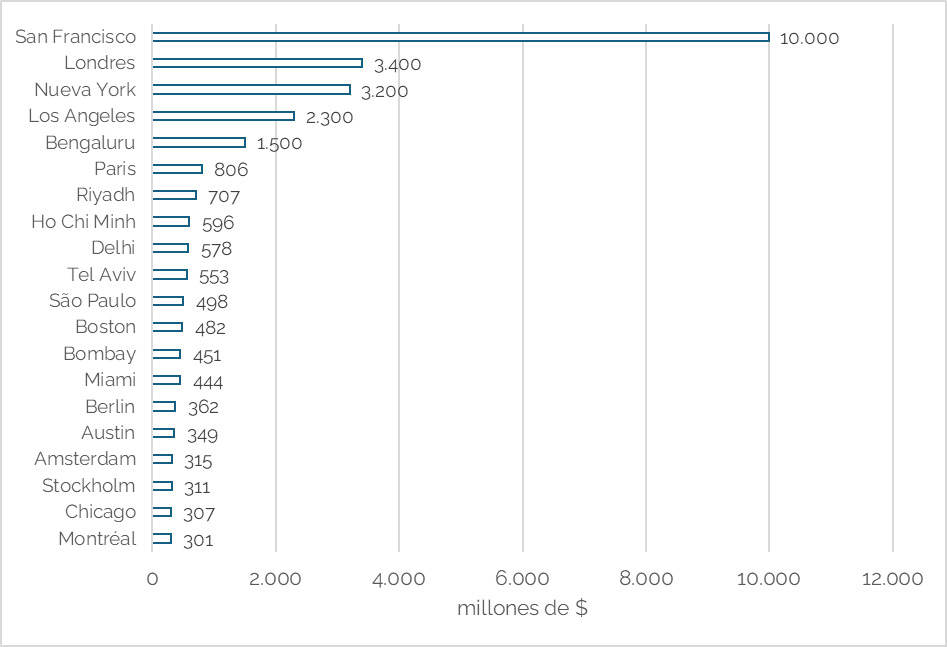

La geolocalización de las Fintech es clave para su desarrollo, acceso a recursos estratégicos y éxito a largo plazo. Establecerse en determinados entornos permite a estas empresas acceder más fácilmente a capital de riesgo, talento especializado en tecnología y finanzas, así como a marcos regulatorios que favorecen la innovación sin imponer barreras excesivas. La proximidad a otros actores del ecosistema financiero y tecnológico —como bancos, aseguradoras, universidades o aceleradoras— facilita la creación de alianzas, la experimentación ágil de nuevos productos y la validación temprana con usuarios sofisticados. Además, operar desde ubicaciones con infraestructuras digitales robustas y una cultura emprendedora activa puede multiplicar las oportunidades de visibilidad, expansión y atracción de clientes. En contraste, una localización desfavorable puede implicar mayores costes operativos, dificultades para captar inversión o limitaciones regulatorias que ralenticen el crecimiento. Por tanto, el lugar donde una Fintech decide asentarse no es una simple cuestión logística, sino un factor determinante que condiciona su competitividad y capacidad de escalar en el mercado global. Es por ello por lo que la localización de las Fintech a nivel mundial no es aleatoria, sino el resultado de decisiones estratégicas cuidadosamente calibradas. La geolocalización de las Fintech a nivel mundial muestra una clara concentración en grandes centros urbanos con ecosistemas tecnológicos desarrollados, acceso a capital de riesgo y marcos regulatorios favorables. Como puede observarse en el Gráfico 1, ciudades como San Francisco, Londres y Nueva York lideran la atracción de inversión en FinTech. El análisis del top 20 de ciudades líderes en inversión FinTech revela una clara concentración geográfica por continentes. Siete de las veinte principales FinTech hubs se ubican en Estados Unidos, destacando en las cinco primeras posiciones San Francisco, Nueva York y Los Ángeles. Asia ocupa el segundo lugar con 6 ciudades. Mientras que en Europa aparecen 5 ciudades: Londres, París, Berlín, Ámsterdam y Estocolmo.

Gráfico 1. Ranking de ciudades por inversiones en el sector FinTech mediante capital riesgo en 2023.

Fuente: Dealroom.co y elaboración propia

¿Dónde están los unicornios FinTech?

La distribución geográfica de las FinTech también se observa al analizar la localización de las FinTech más exitosas, los unicornios. Los unicornios FinTech se definen como aquellas FinTech que han alcanzado una valoración superior a los 1.000 millones de dólares. Como puede observarse en la Tabla 1, la distribución geográfica de estos unicornios FinTech pone de manifiesto la importancia de la localización para su desarrollo y éxito. Según los datos más recientes, Estados Unidos lidera con claridad el panorama global, albergando 25 de los 50 principales unicornios FinTech, lo que representa la mitad del total. Este dominio se explica por el acceso a capital de riesgo en volumen y sofisticación, un ecosistema financiero y tecnológico altamente desarrollado, y un mercado interno de gran tamaño que facilita la escalabilidad. Le sigue el Reino Unido, con 6 unicornios, consolidándose como el principal FinTech hub de Europa gracias a su entorno regulatorio flexible, su conexión con los mercados internacionales y su cultura de innovación financiera.

Tabla 1. Número de unicornios FinTech en el Top 50 mundial por país

| País | # Unicornios FinTech en el Top 50 mundial |

| Estados Unidos | 25 |

| Reino Unido | 6 |

| China | 4 |

| India | 3 |

| Corea del Sur | 2 |

| Canadá | 1 |

| Brasil | 1 |

| Países Bajos | 1 |

| Australia | 1 |

| Nueva Zelanda | 1 |

| Malta | 1 |

| Suecia | 1 |

| Seychelles | 1 |

| Islas Caimán | 1 |

| Alemania | 1 |

El salto de las Fintech británicas a Estados Unidos

A pesar de que en el continente europeo destaca la fortaleza del sector FinTech del Reino Unido, en los últimos años, varias Fintech británicas —entre ellas algunas de las más relevantes — han comenzado a trasladar parte de su atención y operaciones hacia Estados Unidos, atraídas por el tamaño, el potencial de rentabilidad y las oportunidades estratégicas que ofrece ese mercado. Aunque no se trata de una «fuga» del Reino Unido en sentido estricto, sí refleja una búsqueda de crecimiento fuera de un mercado doméstico que empieza a mostrar señales de saturación. Tras una década de fuerte expansión en el Reino Unido, la captación de nuevos clientes se ha ralentizado, lo que ha llevado a estas empresas a buscar nuevas fuentes de ingresos en geografías con mayor escala. Estados Unidos representa no solo el mayor mercado bancario del mundo, sino también un entorno donde las comisiones por transacción son más elevadas, las valoraciones bursátiles tienden a ser más generosas y donde un mayor número de clientes potenciales permite escalar los modelos de negocio digitales con mayor rapidez. También se apunta a que muchos estadounidenses siguen utilizando sistemas de pagos menos ágiles (como cheques o transferencias lentas entre bancos), lo que abre la puerta a soluciones más eficientes y centradas en el usuario. En general, los expertos[1] señalan que el salto al otro lado del Atlántico responde tanto a una necesidad de expansión como a un intento de capitalizar un mercado más fragmentado pero con enormes posibilidades.

[1] The British fintechs hoping to crack America. Financial Times. 10 marzo 2025. https://www.ft.com/content/92e332dc-4eba-4a97-811f-0b9df255c54e