La exposición de la banca española al sector inmobiliario

Análisis OFT – 16 / 2025

Fecha: 29 abril 2025

| LAS CLAVES El papel de la banca es esencial para el buen funcionamiento del mercado inmobiliario, ya que actúa como intermediario clave que permite que los recursos financieros lleguen tanto a la oferta como a la demanda de vivienda. Según los datos más recientes de la EBA de finales de 2024, en el caso de España, el porcentaje de crédito hipotecario sobre el total de crédito a hogares se sitúa en el 66,62%, ligeramente por encima del promedio de la Unión Europea. A ello también hay que unirle que la banca española ofrece crédito para la adquisición de vivienda a unos tipos inferiores a los de la media de la eurozona. Según los datos más recientes del BCE, en febrero de 2025 los tipos para la adquisición de vivienda en España se situaron en el 2,87%, mientras que en la eurozona ascendieron al 3,33%. En España, el porcentaje de préstamos morosos sobre el total de préstamos al sector inmobiliario se sitúa en el 2,7%, en línea con la media de la Unión Europea, pero por debajo de otros países como Italia, Austria o Irlanda. |

La banca y el sector inmobiliario

La relevancia de la banca española para el desarrollo del sector inmobiliario es significativa y se canaliza principalmente a través de dos vías: por un lado, mediante la financiación a los hogares para la adquisición de vivienda, y por otro, mediante el crédito concedido a empresas vinculadas a actividades inmobiliarias, como la promoción, construcción y gestión de activos. Las hipotecas representan una parte sustancial de la oferta de crédito de las entidades financieras a los hogares, reflejando la fuerte dependencia de las familias españolas del sistema bancario para acceder a una vivienda en propiedad. Simultáneamente, el crédito al sector empresarial inmobiliario constituye una parte sustancial del crédito a actividades productivas, lo que refuerza la conexión entre la actividad bancaria y la dinámica del mercado inmobiliario en su conjunto. En este contexto, el papel de la banca es esencial para el buen funcionamiento del mercado inmobiliario, ya que actúa como intermediario clave que permite que los recursos financieros lleguen tanto a la oferta como a la demanda de vivienda. Gracias a la financiación bancaria, es posible facilitar el acceso a la vivienda para los hogares y sostener la inversión en proyectos inmobiliarios, contribuyendo así a aliviar tensiones como el encarecimiento de los precios o la rigidez en la oferta habitacional. Este papel es más relevante aún en el contexto actual del sector inmobiliario español. Un sistema bancario sólido y eficiente es fundamental para garantizar una evolución equilibrada, sostenible y socialmente inclusiva del sector inmobiliario en España.

Exposición hipotecaria: España vs Europa

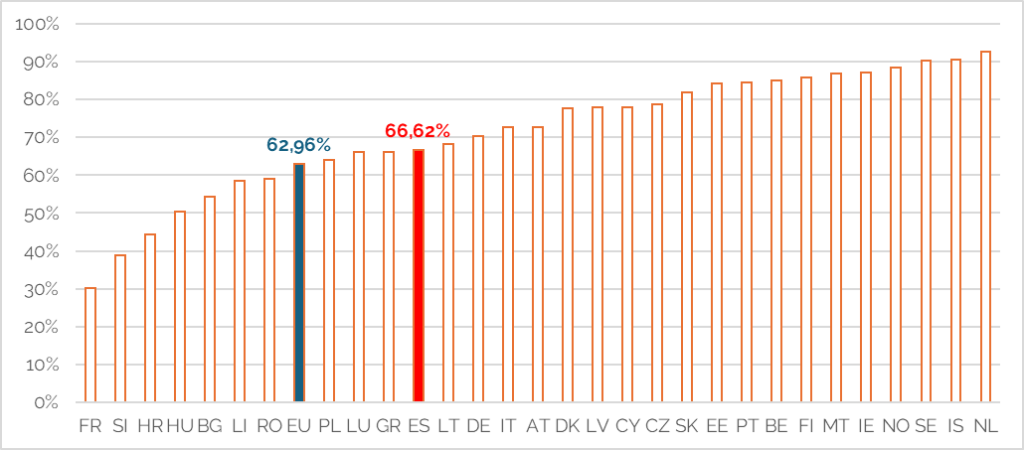

El Gráfico 1 muestra el peso de los préstamos hipotecarios sobre el total del crédito a los hogares en los países europeos, lo que permite comparar el grado en que las entidades bancarias financian la adquisición de vivienda en relación con otras formas de crédito. Según los datos más recientes de la EBA de finales de 2024[1], en el caso de España, el porcentaje se sitúa en el 66,62%, ligeramente por encima del promedio de la Unión Europea (62,96%), reflejando que las hipotecas representan una proporción especialmente alta del crédito total otorgado a las familias españolas. Este dato pone de manifiesto el importante compromiso del sector bancario español con la financiación de las necesidades de vivienda de los ciudadanos, ya que una parte muy significativa del esfuerzo crediticio de las entidades se canaliza hacia la adquisición de vivienda habitual. Se trata de un porcentaje similar al de otros países de nuestro entorno como Alemania (70,34%), Italia (72,56%), pero por encima de otros como Francia (30,08%), lo cual es coherente con el alto grado de propiedad de vivienda en el país. En este contexto, el sistema bancario actúa como gran facilitador del acceso a la vivienda. Además, según los datos de la EBA, la ratio de cobertura del total de préstamos concedidos a hogares, que refleja en qué medida están cubiertos los préstamos dudosos o morosos mediante las provisiones que hacen los bancos, se sitúa en el caso español en el 41,4%, por encima de la media europea del 40,8%. Este último dato refleja la solidez y prudencia en la gestión del riesgo de crédito a los hogares de la banca española. A ello también hay que unirle que la banca española ofrece crédito para la adquisición de vivienda a unos tipos inferiores a los de la media de la eurozona. Según los datos más recientes del BCE[2], en febrero de 2025 los tipos para la adquisición de vivienda en España se situaron en el 2,87%, mientras que en la eurozona ascendieron al 3,33%.

Gráfico 1. Porcentaje del crédito hipotecario sobre el total del crédito a hogares (diciembre 2024)

Fuente: Autoridad Bancaria Europea y elaboración propia

Exposición al sector inmobiliario: España vs Europa

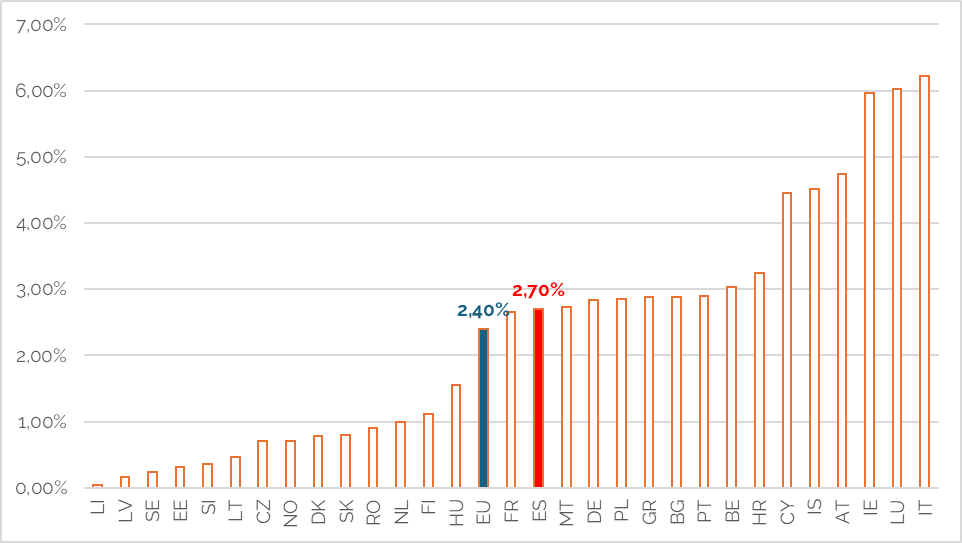

Por otra parte, la exposición de la banca española al sector inmobiliario – grupo L de la clasificación NACE – asciende a diciembre de 2024 al 10,8% del total de crédito a empresas no financieras. El gráfico 2 muestra el porcentaje de préstamos morosos sobre el total de préstamos al sector inmobiliario en distintos países europeos, proporcionando una medida clara de la calidad crediticia en esta área específica. En el caso de España, la ratio de morosidad se sitúa en el 2,7%, ligeramente por encima del promedio de la Unión Europea, lo que indica una situación relativamente sólida en cuanto al desempeño de los préstamos relacionados con el sector inmobiliario. Este dato evidencia cómo el sistema bancario español muestra una ratio de morosidad controlada, lo que refleja tanto una mejora en la gestión del riesgo crediticio como un endurecimiento en los estándares de concesión tras la crisis financiera de 2008. En comparación con otros países que presentan ratios notablemente superiores —como Italia, Austria o Irlanda—, el caso de España destaca positivamente. Esta baja tasa de morosidad contribuye a reforzar la confianza en la solidez del sistema financiero español, y también sugiere que la exposición de los bancos al sector inmobiliario se mantiene dentro de parámetros saludables, incluso en un entorno de tensiones en el mercado de vivienda.

Gráfico 1. Tasa de morosidad de los créditos al sector inmobiliario (NACE “L”) a diciembre de 2024

Fuente: Autoridad Bancaria Europea y elaboración propia

[1] EBA Risk Dashboard. https://www.eba.europa.eu/risk-and-data-analysis/risk-analysis/risk-monitoring/risk-dashboard

[2] New euro-denominated loans to euro area households. BCE. https://data.ecb.europa.eu/publications/financial-markets-and-interest-rates/3030665