La demanda de stablecoins: crecimiento e implicaciones

Análisis OFT – 27 / 2025

Fecha: 15 julio 2025

| LAS CLAVES En el último año viene observándose una creciente demanda de stablecoins dentro del ecosistema financiero digital. Esta tendencia ha coincido con el desarrollo de un marco regulatorio cada vez más definido en Europa y EE.UU. El aumento de búsquedas online sobre las stablecoins – medidas a través del índice de Google Trends – reflejan el creciente interés de usuarios e inversores, explicando posibles flujos hacia el mercado, lo que concuerda con el aumento de la capitalización, que superaba a inicios de julio de 2025 los 250.000 millones de dólares. Este incremento no está exento de riesgos, tal y como plantea el Banco de Pagos Internacionales. En su reciente informe anual ha advertido que el crecimiento de las stablecoins supone riesgos significativos para la estabilidad financiera y la soberanía monetaria. Los emisores de stablecoins ya poseen cerca del 14 % del total de las letras del Tesoro de EE.UU. (T-bills), superando a numerosos actores institucionales tradicionales. |

El “boom” de las stablecoins: el papel de la regulación

En el último año viene observándose una creciente demanda de stablecoins dentro del ecosistema financiero digital. Estas criptomonedas, ancladas al valor de monedas fiduciarias como el dólar o el euro, ofrecen teóricamente cobertura frente a la volatilidad de otros criptoactivos y facilitan su uso en pagos, envíos de dinero y finanzas descentralizadas. Este crecimiento ha coincido con el desarrollo de un marco regulatorio cada vez más definido a ambos lados del Atlántico. En la Unión Europea, el Reglamento MiCA ya obliga desde el 30 de junio de 2024 a que los emisores de tokens referenciados a activos o dinero electrónico obtuvieran una licencia, cumplieran con límites de volumen y mantuvieran reservas segregadas. El regulador de mercados europeo, la ESMA (por sus siglas en inglés), de hecho, aprobó en febrero de 2025 los primeros emisores de stablecoins que superaron estos requisitos. En Estados Unidos, el Congreso avanza con el GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins). Tras su aprobación en el Senado a finales de junio de 2025 y su inminente debate en la Cámara, el proyecto exige respaldo del 100% en reservas, auditorías mensuales y estrictos controles contra el blanqueo de dinero. Así, mientras MiCA busca armonizar el mercado europeo y limitar riesgos sistémicos, el GENIUS Act pretende preservar la hegemonía del dólar y atraer innovación, estableciendo dos modelos regulatorios que ya están marcando la evolución de las stablecoins.

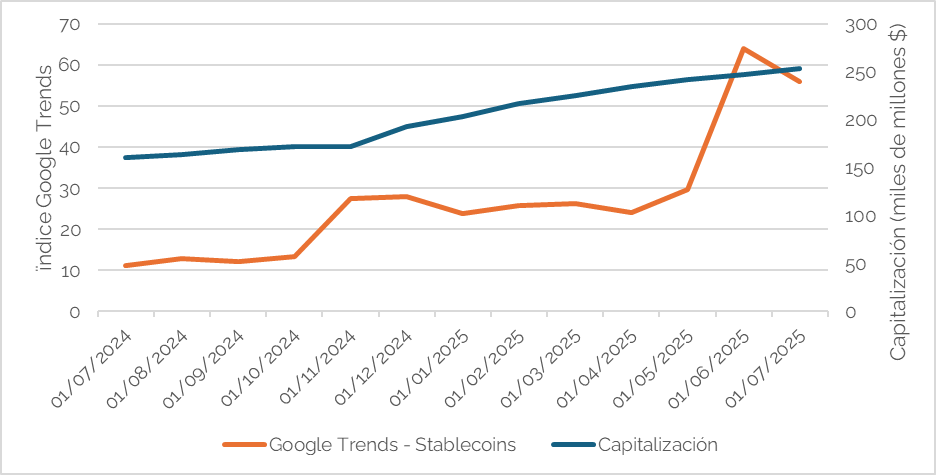

Gráfico 1. Capitalización de las stablecoins y búsquedas en Google Trends

Fuente: DeFi Llama, Google Trends y elaboración propia

Capitalización e interés creciente por las stablecoins

El gráfico 1 recoge la evolución conjunta de la capitalización de mercado de las stablecoins (línea azul) y el nivel de interés público medido a través del índice de Google Trends (línea naranja) en el último año (julio de 2024 y julio de 2025). Se observa una tendencia ascendente sostenida en la capitalización, que pasa de aproximadamente 140.000 millones de dólares a más de 250.000 millones. Este incremento refleja una adopción estructural creciente por parte de inversores e instituciones. Por otro lado, el índice de búsquedas en Google muestra una evolución más volátil, pero con una clara tendencia al alza, culminando en un pico en junio de 2025. Este patrón refuerza la idea de que las búsquedas online pueden actuar como indicador adelantado de atención pública y, por tanto, de potencial demanda. En parte, reflejan la curiosidad o preocupación de usuarios e inversores, anticipando posibles flujos de mercado. Así, el crecimiento de la capitalización parece responder, en parte, al incremento previo del interés online, mostrando la utilidad de este tipo de métricas como señal temprana en mercados digitales emergentes. En este sentido, el indicador de Google Trends no solo capta el clima de opinión, sino que anticipa flujos de capital hacia las stablecoins, especialmente en contextos de innovación regulatoria o financiera.

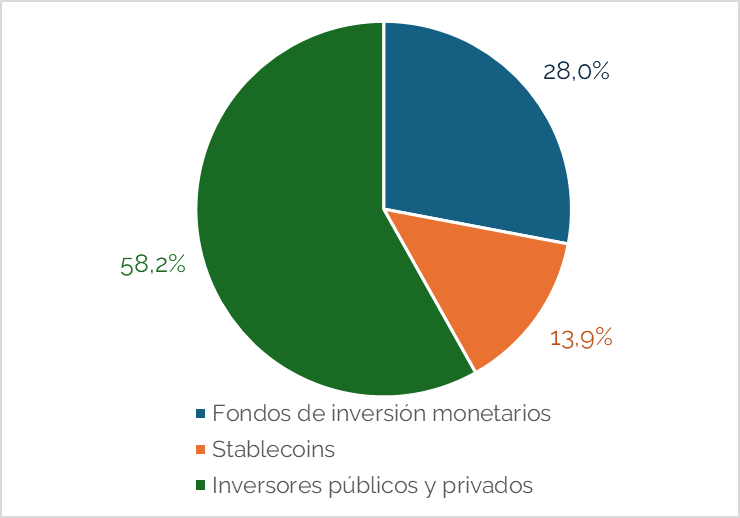

Letras del tesoro en manos de los emisores de stablecoins

Sin embargo, este crecimiento no está exento de riesgos, tal y como lo plantea el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) en su reciente informe anual[1]. Dicho informe advierte que el crecimiento de las stablecoins plantea riesgos significativos para la estabilidad financiera y la soberanía monetaria. Estas monedas digitales, al no cumplir con los principios de unicidad, elasticidad e integridad, podrían desestabilizar los mercados de activos seguros y facilitar la fuga de capitales en economías emergentes. El BIS aboga por una transición hacia un sistema financiero tokenizado, basado en infraestructuras reguladas y respaldadas por bancos centrales, que garantice confianza y estabilidad. Una de las principales preocupaciones a juicios del BIS se centra en las reservas que respaldan a estas stablecoins, compuestas mayoritariamente por instrumentos de deuda pública a corto plazo, lo que las hace vulnerables a reembolsos masivos y efectos desestabilizadores en los mercados monetarios. El gráfico 2 muestra la distribución de los principales tenedores de letras del Tesoro de EE. UU. (T-bills), destacando el papel creciente de los emisores de stablecoins. Según los datos del BIS, estos emisores ya poseen cerca del 14 % del total de este tipo de letras del Tesoro, superando a numerosos actores institucionales tradicionales. Este porcentaje, aunque inferior al de los fondos de inversión monetarios (28 %) o los inversores públicos y privados (58 %), revela un fenómeno significativo: los emisores de stablecoins se están convirtiendo en actores con peso en los mercados de deuda pública a corto plazo. De hecho, las tenencias de letras del Tesoro estadounidense en manos de emisores de stablecoins se sitúan muy cerca del volumen mantenido por inversores chinos. Durante años, China ha sido uno de los principales tenedores extranjeros de deuda pública estadounidense, especialmente en instrumentos a corto plazo como las letras del Tesoro, debido a su elevada liquidez y bajo riesgo. Este fenómeno genera preocupación entre reguladores y organismos como el BIS, ya que una venta masiva de reservas por parte de emisores de stablecoins, en respuesta a reembolsos o crisis de confianza, podría desestabilizar segmentos clave del mercado monetario estadounidense. La creciente exposición de las stablecoins a instrumentos del Tesoro refuerza, por tanto, la necesidad de establecer marcos regulatorios que limiten su potencial efecto procíclico en momentos de tensión financiera.

Gráfico 2. Distribución de los principales tenedores de letras del Tesoro de EE. UU.

[1] The next-generation monetary and financial system. BIS. Annual Economic Report 2025. 24 junio 2025. https://www.bis.org/publ/arpdf/ar2025e3.htm