Inversiones en tecnología de la gran banca española: proyecciones y diferencias entre entidades

Análisis OFT – 7 / 2024

Fecha: 26 noviembre 2024

| LAS CLAVES Invertir en tecnología no sólo es una estrategia para aumentar la eficiencia, sino también una necesidad para competir en un ecosistema más tecnológico. En junio de 2024, los fondos monetarios superaron los 18.000 millones de euros en patrimonio gestionado. En el último año, han incrementado más del doble los activos gestionados. Entre 2024 y 2023, la inversión agregada en tecnología de los diez principales bancos españoles se ha multiplicado por más del doble (x2,21), pasando de 2.313 millones de euros en 2014 a 5.125 millones en 2023. Las proyecciones sobre las inversiones en tecnología indican que, a finales de 2028, la inversión en tecnología de los diez grandes bancos españoles puede superar los 7.000 millones de euros. Sin embargo, la diferencia en la proporción de inversión en tecnología, respecto a los gastos operativos, entre el banco que más invierte (Top 1) y el que menos invierte (Top 10) de entre los diez principales bancos españoles se ha incrementado. Se sitúa en 8,1 puntos porcentuales. |

El papel de la tecnología en el sector bancario actual

En un entorno cada vez más digitalizado, la tecnología se ha convertido en crucial para el sector bancario actual. La transformación digital ha cambiado las expectativas de los clientes, que ahora demandan servicios rápidos, personalizados y accesibles desde cualquier lugar. Además, la adopción de tecnologías avanzadas, como la inteligencia artificial, el análisis de datos y la automatización, permite a los bancos optimizar sus operaciones, reducir costes y ofrecer soluciones más innovadoras. A su vez, estas inversiones son fundamentales para abordar los desafíos crecientes en ciberseguridad, garantizando la protección de datos sensibles frente a amenazas sofisticadas y cada vez más frecuentes. En este contexto, invertir en tecnología no solo es una estrategia para aumentar la eficiencia, sino también una necesidad para competir en un ecosistema donde la llegada de nuevos actores – neobancos, grandes tecnológicas o empresas fintech – está redefiniendo la forma de prestar servicios financieros y estableciendo estándares más exigentes.

Las inversiones tecnológicas de la banca española: actualidad y proyecciones

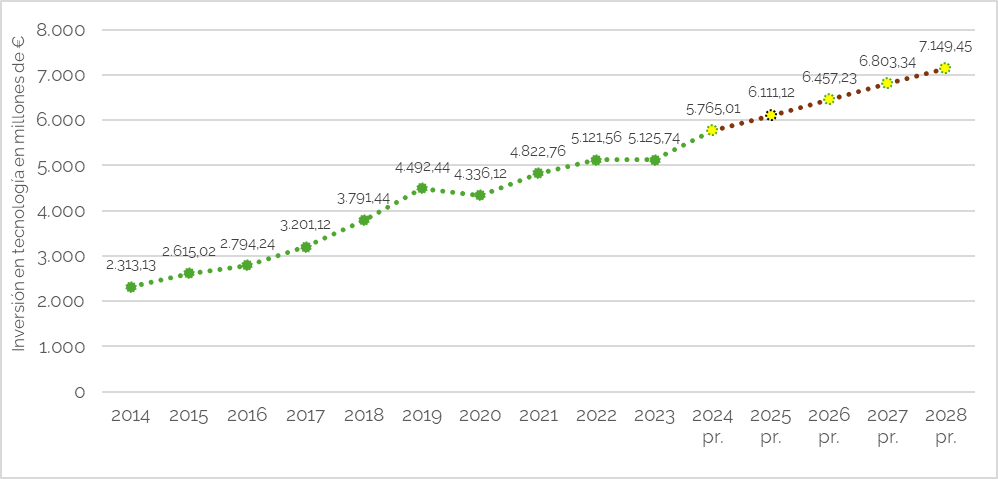

La banca española lleva realizando en la última década un importante esfuerzo por abordar de una manera satisfactoria su proceso de transformación tecnológica. El gráfico 1 refleja la evolución del gasto en tecnología[1] de los diez principales – por volumen de activos – bancos españoles desde 2014. Como puede observarse, se aprecia un crecimiento sostenido, pasando de 2.313 millones de euros en 2014 a 5.125 millones en 2023, con una aceleración significativa en los últimos años. En este periodo la inversión en tecnología del sector bancario se ha multiplicado por más del doble (x2,21). Este esfuerzo evidencia cómo la tecnología convirtiéndose en un pilar estratégico del sector bancario en España. Además, las proyecciones – basadas en el ritmo de crecimiento histórico – indican que este proceso transformador continuará de forma notable, pudiendo superar los 7.000 millones de euros a finales de 2028. Estas cifras permiten aventurar que el sector bancario español, que ya destaca por su liderazgo tecnológico en la banca europea, puede seguir manteniéndose a la cabeza en cuanto a digitalización y uso eficiente de la tecnología.

Gráfico 1. Inversión en tecnología – en millones de € – de los diez bancos españoles más grandes (por total de activos)

Fuente: Cuenta anuales y elaboración propia.

Crecientes diferencias entre entidades

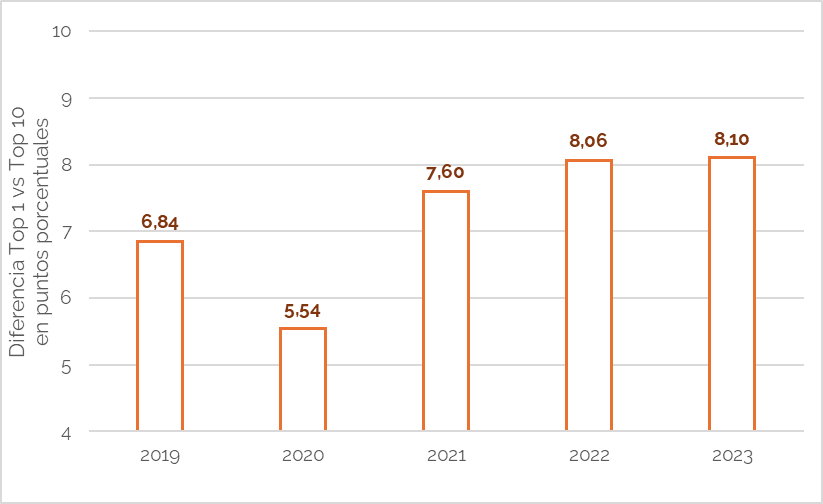

A pesar del esfuerzo tecnológico global del sector bancario español empiezan a evidenciarse mayores diferencias entre entidades bancarias. El gráfico 2 muestra la evolución de la diferencia en la proporción de inversión en tecnología, respecto a los gastos operativos, entre el banco que más invierte (Top 1) y el que menos invierte (Top 10) de entre los diez principales bancos españoles. Se observa que la brecha ha aumentado progresivamente, pasando de 6,84 puntos porcentuales en 2019 a 8,10 en 2023. Desde la pandemia esta brecha tecnológica entre entidades ha aumentado en más de un 1 punto porcentual. Estas cifras indican que los bancos españoles líderes en tecnología están destinando una mayor proporción de sus recursos operativos a tecnología, consolidando su posición competitiva frente a otras entidades del sector. El crecimiento de la brecha en la inversión tecnológica es relevante porque refleja una divergencia estratégica entre entidades financieras. La ampliación de esta brecha puede, en cierto modo, polarizar el desarrollo tecnológico del sector bancario español.

Gráfico 2. Diferencia en inversión en tecnología (inversión en tecnología sobre gastos operativos) entre el banco que más invierte (Top 1) y el que menos invierte (Top 10) en puntos porcentuales

Fuente: Cuenta anuales y elaboración propia.

La tecnología: prioridad en la supervisión para el BCE

La tecnología no sólo es una prioridad para las entidades financieras, sino también para el supervisor bancario europeo. En las prioridades de supervisión para el horizonte 2023-2025, el BCE ha vuelto a incluir a la digitalización y a la tecnología. Según el BCE, es clave que las entidades supervisadas se centren en abordar los desafíos y riesgos estructurales derivados del uso de la tecnología en sus servicios bancarios con vistas a garantizar la resiliencia y la sostenibilidad de sus modelos de negocio. Para el BCE, los bancos europeos deben abordar el uso de la tecnología como palanca para aumentar sus ingresos y mejorar su eficiencia operativa al tiempo que modernizan sus infraestructuras tecnológicas. Para hacer frente a estos retos, la banca española y la banca europea deben seguir invirtiendo un parte creciente de sus recursos financieros en tecnología.

[1] Contablemente, el volumen destinado a tecnología e infraestructuras tecnológicas se considera un gasto, integrándose dentro de la cuenta de pérdidas y ganancias de las entidades financieras. Desde una perspectiva económica puede considerarse una inversión.