Inteligencia artificial de propósito general (GPAI) en la banca europea

Análisis OFT – 44 / 2025

Fecha: 9 diciembre 2025

| LAS CLAVES La Inteligencia Artificial de Propósito General (GPAI) ofrece al sector bancario la oportunidad de mejorar la eficiencia operativa, la experiencia del cliente y la detección temprana de fraude, entre otros usos, mediante la aplicación de modelos amplios, como la IA generativa, capaces de crear contenido. Actualmente la EBA se encuentra integrando el Reglamento de IA de la UE en el marco de la regulación bancaria y financiera con el fin de asegurar un uso seguro y responsable de la GPAI en el contexto de la actividad bancaria. El 40% de bancos europeos usa GPAI, principalmente en áreas de atención al cliente (44%) y optimización de procesos (41%). Su aplicación en detección de fraude o cuantificación de riesgos es aún reducida (alrededor del 15%), sugiriendo que la aplicación actual de la GPAI se enfoca en el servicio al cliente y aspectos operativos. El 73% de los bancos europeos invirtió menos del 0,25% de sus fondos propios en GPAI en los últimos años. Sin embargo, el 21% de las entidades manifiesta su objetivo de aumentar gradualmente sus recursos en GPAI en los próximos tres años. |

¿Qué es la Inteligencia Artificial de Propósito General (GPAI)?

Según la normativa europea sobre inteligencia artificial (IA)[1], la denominada Inteligencia Artificial de Propósito General (GPAI), o IA generalizada, es un tipo de IA que proporciona herramientas que pretenden dar respuesta a diversos propósitos, siendo capaces de realizar una amplia gama de tareas, Los modelos GPAI, entrenados con grandes cantidades de datos, proporcionan a día de hoy una de las aplicaciones más populares: la IA generativa, entendida como el conjunto de sistemas capaces de crear contenido nuevo (texto, imágenes, audio o vídeo). En el contexto del sector bancario, los avances en sistemas de IA pueden resultar en oportunidades de incrementar la eficiencia operativa, mejorar la experiencia del cliente, potenciar la innovación en los procesos de prestación de servicios bancarios, así como proporcionar herramientas que fomenten la detección temprana de fraudes y riesgos. Desde la EBA, el reto actual pasa por integrar los requisitos del Reglamento de IA de la UE en el marco de la regulación bancaria y financiera, con el fin de asegurar un uso seguro y responsable de los nuevos desarrollos que puedan derivarse de la aplicación de la GPAI en la labor bancaria.

La GPAI en la banca europea

Según los datos recopilados por la EBA en 2024[1], aproximadamente el 40% de los bancos europeos utilizan actualmente herramientas basadas en GPAI en el desarrollo de su actividad, si bien la intensidad de implementación varía en función al uso concreto en el que se aplica. El Gráfico 1 muestra el porcentaje de bancos de la UE que, según los distintos usos, emplean herramientas de GPAI. Con un 44% y un 41% de las respuestas, respectivamente, las áreas de “Atención al cliente” y “Optimización de procesos internos” son las que en la actualidad muestran una mayor concentración de uso de la GPAI. Herramientas como la IA generativa, por ejemplo, el uso de asistentes virtuales (chatbots), o la automatización de procesos y tareas, pueden mejorar la experiencia de uso para el cliente bancario y fomentar ganancias en eficiencia en el desempeño de tareas rutinarias de la entidad. Claramente con una menor representación, las herramientas de GPAI orientadas a la detección de fraude, a la prevención de blanqueo de capitales y la financiación del terrorismo, la clasificación de clientes y modelización del riesgo de crédito, emergen como áreas donde la implementación de la GPAI aún presenta retos. Y es que, en conjunto, estas áreas concentran tan solo alrededor del 15% del uso total de la GPAI en la banca europea, siendo prácticamente nulo el uso de estas herramientas para la valoración de riesgos y técnicas de scoring. Esta realidad sugiere que el foco de aplicación principal de la GPAI en el ámbito bancario se concentra en el servicio al cliente y en aspectos esencialmente operativos. Sin embargo, aquellas posibles aplicaciones más orientadas a dar respuesta a los requerimientos de regulación y supervisión bancaria se presentan actualmente aún como áreas más sensibles, donde el uso de este tipo de herramientas se encuentra más limitado.

Gráfico 1. Proporción de bancos europeos que utilizan GPAI (% por usos)

Fuente: EBA y elaboración propia.

Inversión en GPAI por parte de la banca europea

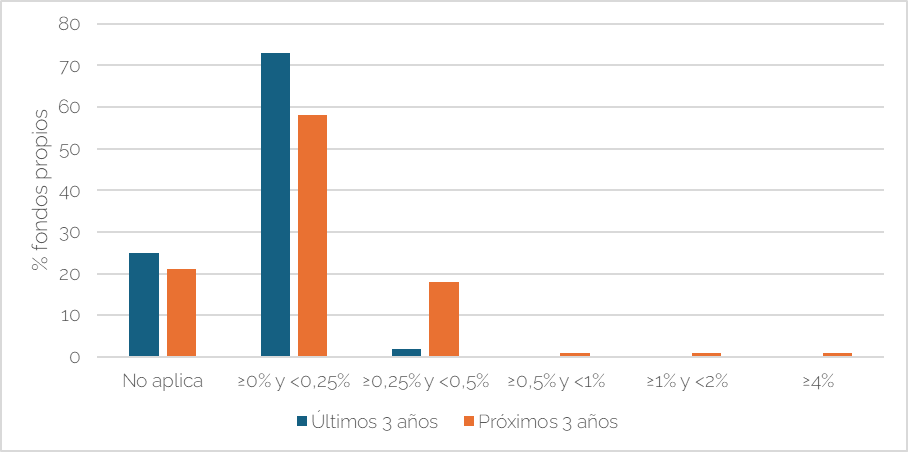

El Gráfico 2 recoge la inversión en GPAI realizada por los bancos europeos durante los últimos 3 años y la que prevén realizar en un horizonte de 3 años, en ambos casos expresada como proporción de sus fondos propios. Lo incipiente de la implementación de este tipo de herramientas, justificarían la aún reducida inversión realizada durante los últimos años por parte de la banca europea. Según la información reportada, alrededor de un 73% de los bancos manifiestan haber invertido entre un 0% y un 0,25% en GPAI. Este dato, en conjunto con el porcentaje de bancos que ha respondido bajo la categoría “No aplica” (25%), sugiere que la banca europea apenas destinó recursos al desarrollo e implementación de este tipo de herramientas. Tan sólo alrededor de un 3% de las entidades afirman haber invertido cuantías que representan entre el 0,25% y el 0,5% de sus fondos propios en herramientas de GPAI. Cuando se analiza la perspectiva de futuro –esto es, en un horizonte a tres años–, si bien es cierto que las categorías de baja o nula inversión nuevamente acumulan la mayoría de las respuestas (un 58% en el caso de las respuestas categorizadas en “≥0% y <0,25%” y un 21% bajo la categoría “No aplica”), un 21% de las entidades afirman que destinarán una mayor cuantía de recursos a la inversión en GPAI durante los próximos años, siendo la categoría referida a inversiones que representan entre un 0,25% y un 0,5% la que concentra un mayor volumen de respuestas (18%). En definitiva, a pesar de que los esfuerzos en inversión en GPAI por parte de la banca europea aún son escasos, sí parece vislumbrarse un horizonte en el que, de forma gradual y estratégicamente, las entidades bancarias incorporarán este tipo de herramientas en su plan de inversiones.

Gráfico 2. Inversión de la banca europea en GPAI (% de fondos propios)

Fuente: EBA y elaboración propia.

[1] Reglamento (UE) 2024/1689 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, por el que se establecen normas armonizadas en materia de inteligencia artificial y por el que se modifican los Reglamentos (CE) n.° 300/2008, (UE) n.° 167/2013, (UE) n.° 168/2013, (UE) 2018/858, (UE) 2018/1139 y (UE) 2019/2144 y las Directivas 2014/90/UE, (UE) 2016/797 y (UE) 2020/1828 (Reglamento de Inteligencia Artificial).

[2] Disponibles en:

https://www.eba.europa.eu/publications-and-media/publications/special-topic-artificial-intelligence