Inestabilidad reciente en el mercado de bonos del tesoro americano (treasuries)

Análisis OFT – 19 / 2025

Fecha: 21 mayo 2025

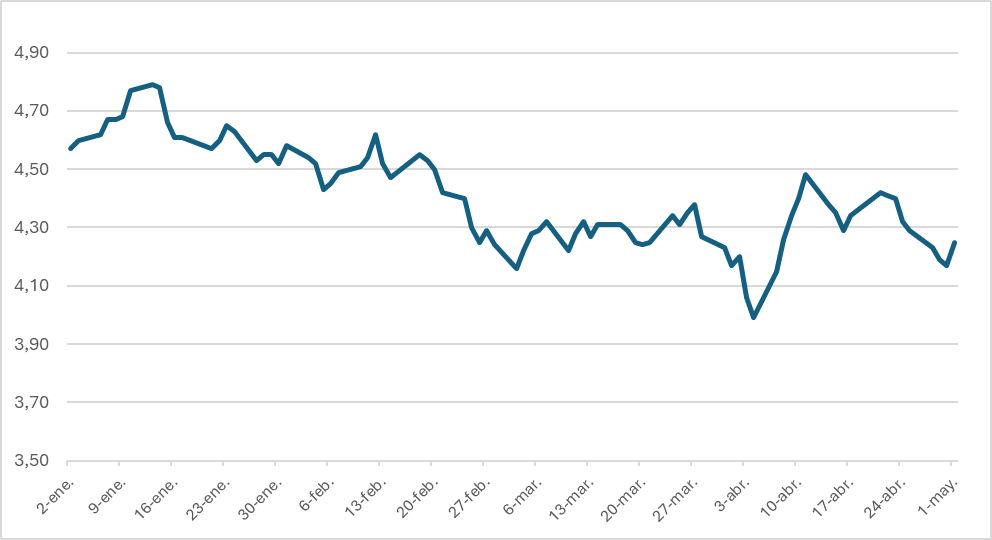

| LAS CLAVES En abril, los rendimientos de los bonos del Tesoro estadounidense a 10 años experimentaron una caída significativa. El 4 de abril, el rendimiento cayó por debajo del umbral del 4% —un nivel considerado crítico por muchos analistas— llegando a su nivel más bajo desde octubre de 2024. Esta caída de rendimientos fue seguida súbitamente por un incremento de estos. El rendimiento del bono americano a 10 años pasó al 4,48% el 11 de abril. En tan solamente una semana, estos rendimientos se habían incrementado en 47 puntos básicos. Según apuntaron algunas fuentes, los inversores, incluidos los fondos de cobertura (hedge funds), estuvieron deshaciendo posiciones en activos líquidos como los bonos gubernamentales para cubrir los ajustes de margen provocadas por las caídas de otras clases de activos. Los acontecimientos de abril y mayo de 2025 en el mercado de deuda pública estadounidense no solo revelan una tensión coyuntural, sino que pueden marcar el inicio de una nueva etapa de mayor fragilidad estructural en el mercado de bonos soberanos globales. |

¿Qué ha ocurrido en el mercado de treasuries americano?

Durante abril y mayo de 2025, el mercado de bonos del Tesoro estadounidense ha experimentado una notable inestabilidad. A principios de abril, los rendimientos de los bonos del Tesoro estadounidense a 10 años experimentaron una caída significativa, reflejando una fuerte reacción de los mercados financieros ante señales de desaceleración económica y tensiones geopolíticas. Entre el 26 de marzo al 4 abril, el rendimiento de estos bonos a 10 años cayó 34 puntos básicos. Concretamente, el 4 de abril, el rendimiento se situó en el umbral del 4% —un nivel considerado crítico por muchos analistas— llegando a su nivel más bajo desde octubre de 2024. En esta fase, según los analistas[1], la mayor demanda de estos bonos empujó sus precios al alza y sus rendimientos a la baja, en una dinámica clásica de “flight to safety”. Esta caída de rendimientos fue seguida súbitamente por un incremento de estos. El rendimiento del bono americano a 10 años pasó al 4,48% el 11 de abril. En tan solo una semana estos rendimientos se habían incrementado 47 puntos básicos. Este brusco giro de tendencia estuvo impulsado por una combinación de factores políticos y técnicos. En particular, el anuncio por parte de la administración Trump de un nuevo paquete de aranceles generalizados —incluyendo tarifas del 10% a todas las importaciones y del 60% a los productos procedentes de China, que dio lugar una escalada de aranceles entre los dos grandes gigantes— generó un aumento inmediato en la percepción de riesgo. La preocupación por un repunte inflacionario y un posible deterioro del crecimiento mundial llevó a los inversores a deshacerse de bonos del Tesoro americano, lo que provocó una caída en sus precios y un repunte en sus rendimientos. Según apuntaron algunas fuentes[2], los inversores, incluidos los fondos de cobertura (hedge funds), estuvieron deshaciendo posiciones en activos líquidos como los bonos gubernamentales para cubrir los ajustes de margen provocadas por las caídas de otras clases de activos. En algunos momentos, los rendimientos a largo plazo (30 años) superaron el 5%, lo cual es inusual y alarmante para bonos considerados refugio. La clave no es solo el aumento de los rendimientos, sino el cambio estructural en la percepción del riesgo. Por primera vez en muchos años, los bonos del Tesoro de EE.UU. dejaron de comportarse como activos refugio durante episodios de volatilidad, rompiendo un patrón histórico donde, ante malas noticias, los inversores compraban Treasuries para protegerse. La turbulencia se extendió más allá de EE.UU., afectando también a la deuda pública japonesa, donde el rendimiento de los bonos japoneses a 30 años alcanzó máximos de 21 años.

Gráfico 1. Rendimiento del Bono Americano a 10 años (Enero 2025 a Mayo 2025)

Fuente: FRED y elaboración propiaFuente: DeFiLlama y elaboración propia

Una cierta estabilización en mayo

Después de las subidas de los rendimientos de los Treasuries en abril, se ha observado una cierta estabilización. En mayo, los rendimientos de los bonos del Tesoro estadounidense a 10 años rondan niveles en el rango del 4,2% y 4,3%. Uno de los factores más claros de la estabilización fue el anuncio de una tregua arancelaria de 90 días con entre EEUU y China a principios de mayo. Este movimiento fue interpretado por los mercados como una señal de desescalada en la confrontación comercial global, lo cual redujo las expectativas de un shock inflacionario adicional derivado de la imposición de aranceles a gran escala. Además, el tono de la administración Trump hacia la Reserva Federal se volvió algo más conciliador durante la primera quincena del mes, disminuyendo las preocupaciones sobre una posible pérdida de independencia del banco central, lo que a su vez ayudó a restaurar algo de credibilidad institucional. En este nuevo contexto, fondos macro, hedge funds y otros actores del mercado con estrategias direccionales o de «relative value» comenzaron a recomprar bonos, lo que empujó nuevamente al alza sus cotizaciones y moderó sus rendimientos.

Tabla 1. Distribución de la deuda pública americana en circulación a finales de abril de 2025

| Tipo de deuda pública de EE.UU. (en millones $) | Deuda en manos del sector privado | Tenencias intragubernamentales | Deuda pública de EE.UU. total en circulación | |||

| Letras del Tesoro (Bills) | 6.059.334 | 21,22% | 683 | 3,45% | 6.060.018 | 21,21% |

| Bonos del Tesoro a Mediano Plazo (Notes) | 14.902.681 | 52,19% | 5.072 | 25,60% | 14.907.753 | 52,17% |

| Bonos del Tesoro a Largo Plazo (Bonds) | 4.948.640 | 17,33% | 8.824 | 44,53% | 4.957.464 | 17,35% |

| Bonos del Tesoro Protegidos contra la Inflación (TIPS) | 2.026.965 | 7,10% | 682 | 3,44% | 2.027.647 | 7,10% |

| Bonos con Tasa de Interés Variable (Floating Rate Notes) | 618.319 | 2,17% | 40 | 0,20% | 618.359 | 2,16% |

| Federal Financing Bank | 0 | 0,00% | 4.514 | 22,78% | 4.514 | 0,02% |

Implicaciones

Lo ocurrido en el mercado de Treasuries estadounidenses refleja cómo la sensibilidad de los inversores a factores macroeconómicos y geopolíticos puede desencadenar movimientos bruscos en los mercados de deuda pública, afectando no solo al coste de financiación de los Estados, sino también al conjunto de los activos financieros globales. En concreto, este episodio de fuerte volatilidad en el mercado de Treasuries deja implicaciones importantes para los inversores, los reguladores y los responsables de política económica. En conjunto, los acontecimientos de abril y mayo de 2025 en el mercado de deuda pública estadounidense no solo revelan una tensión coyuntural, sino que pueden marcar el inicio de una nueva etapa de mayor fragilidad estructural en el mercado de bonos soberanos globales, donde la política económica, fiscal e institucional tendrá un peso aún mayor en la dinámica de precios.

[1] Flight to safety pushes 10-year Treasury yield below 4%. 4 de abril de 2025. Financial Times. https://www.ft.com/content/25e49d20-27e0-4850-9235-a98bb0adf9c9

[2] US bond rout leaves investors bruised despite Trump pause on tariffs. 9 de abril 2025. Reuters. https://www.reuters.com/markets/global-markets-tariffs-bonds-2025-04-09/