Inclusión financiera digital en España

Análisis OFT – 22 / 2025

Fecha: 11 junio 2025

| LAS CLAVES Según los datos más recientes del INE, en 2024, el 74,9% de los españoles entre 16 y 74 años accede regularmente – al menos una vez cada tres meses – a la banca electrónica. Sin embargo, las estadísticas agregadas no pueden obviar que es fundamental que el proceso alcance a todos los segmentos de población. Las cifras del INE muestran que la población sin estudios y sénior mayor de 65 años son los grupos con mayor riesgo de exclusión financiera digital. De media, el incremento en el uso de la banca digital entre 2014 y 2024 para los colectivos tradicionalmente considerados vulnerables se sitúa en 25,8 puntos porcentuales. Destaca especialmente el crecimiento entre los hogares con rentas bajas (+39,6 puntos porcentuales) y entre la población extranjera (+37,3 puntos porcentuales). Estos datos reflejan que el proceso de digitalización bancaria en España está avanzando en la dirección adecuada, reduciendo gradualmente las barreras de acceso para los colectivos más vulnerables, aunque queda recorrido para mejorar. |

¿Por qué la transición digital debe ser inclusiva?

En los últimos años se puede apreciar que nuestro país ha avanzado significativamente en el proceso de digitalización bancaria. Según los datos más recientes del INE procedentes de la Encuesta sobre equipamiento y uso de tecnologías de información y comunicación en los hogares, en 2024, el 74,9% de los españoles entre 16 y 74 años accede regularmente – al menos una vez cada tres meses – a la banca electrónica, ya sea a través de la web de su banco o de la aplicación móvil. Este porcentaje se situaba en el 49,1% hace diez años. Se trata de un notable incremento – de casi 26 puntos porcentuales – en la última década. Sin embargo, las estadísticas agregadas no pueden obviar que es fundamental que esta inclusión financiera digital alance a todos los segmentos de la población, independientemente de su edad, nivel educativo, ubicación geográfica o situación socioeconómica. La transformación tecnológica no debe profundizar las brechas existentes, sino contribuir a reducirlas, promoviendo la alfabetización digital, ofreciendo canales alternativos accesibles y asegurando infraestructuras adecuadas en todo el territorio. En este sentido, las entidades financieras están mejorando la accesibilidad de sus aplicaciones móviles, desarrollando programas de formación digital personalizada y manteniendo la atención “humana” para quiénes la necesiten con el objetivo de que dicha transición sea inclusiva. Como reconocen las propias entidades, es imprescindible no olvidarse de nadie en este proceso y atender con sensibilidad las diferencias sociales para lograr una banca que no excluya, sino que integre.

El grado de digitalización bancaria de los segmentos en riesgo de exclusión

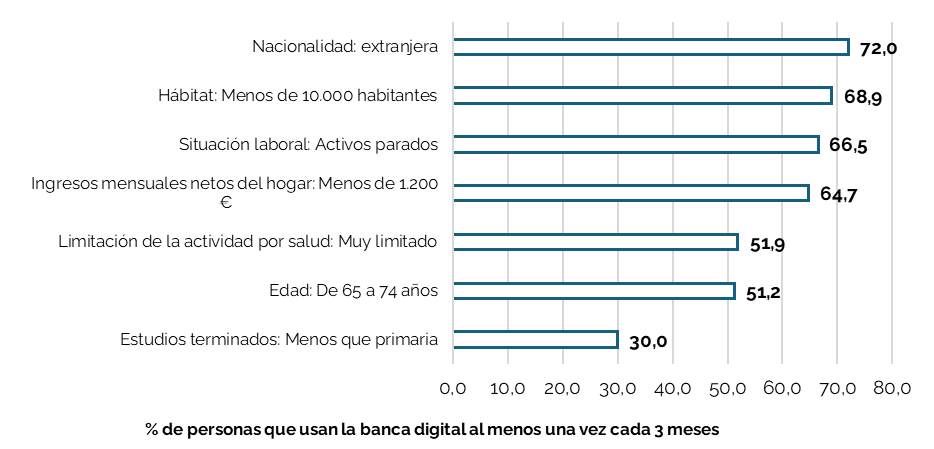

Tradicionalmente algunos segmentos de población han podido estar en cierto riesgo de exclusión bancaria a raíz del proceso de transición digital. En particular, las personas con bajos ingresos, un nivel educativo limitado, edad avanzada o escasa familiaridad con las tecnologías digitales pueden encontrar mayores barreras para acceder a los nuevos servicios bancarios en línea. Asimismo, los residentes en pequeños municipios o en zonas rurales, donde la cobertura de infraestructuras digitales es más deficiente y las oficinas bancarias han ido cerrando progresivamente, también se ven especialmente afectados. El gráfico 1 muestra el porcentaje de personas que utilizan la banca digital al menos una vez cada tres meses, desglosado por distintos colectivos potencialmente vulnerables. El grupo con menor uso de banca digital es el de personas con un nivel educativo inferior a la educación primaria, con solo un 30 % de uso, lo que las sitúa como el colectivo en mayor riesgo de exclusión en el proceso de digitalización financiera. Le siguen los mayores de 65 a 74 años (51,2 %) y las personas con limitaciones severas por motivos de salud (51,9 %). El resto de los colectivos, aunque siguen por debajo de la media general, ya muestran porecentajes superiores al 60%, lo que hace que se reduzca ostensiblemente su riesgo de exclusión. Por ejemplo, los hogares con ingresos mensuales netos inferiores a 1.200 € (64,7 %), las personas desempleadas activas (66,5 %) y quienes viven en municipios de menos de 10.000 habitantes (68,9 %) presentan tasas más elevadas. Curiosamente, el grupo con mayor porcentaje de uso es el de nacionalidad extranjera (72 %), lo que sugiere que este colectivo puede estar mejor adaptado al entorno digital que otros grupos tradicionalmente considerados más integrados o, simplemente, que opera con entidades extranjeras sin presencia física en España. En conjunto, estas cifras permiten identificar con claridad qué segmentos – población sin estudios y población sénior – requieren una atención prioritaria en las políticas de inclusión financiera digital.

Gráfico 1. Grado de digitalización de colectivos vulnerables (2024)

Fuente: INE y elaboración propia

Evolución en la última década (2014 – 2024)

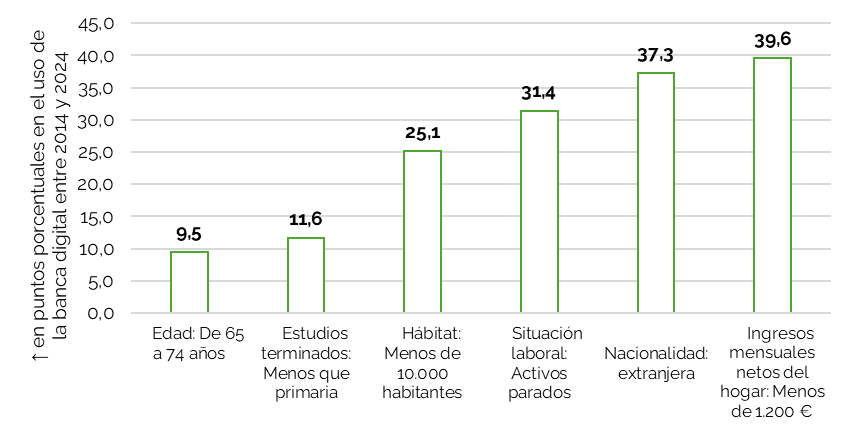

Además de señalar en qué segmentos todavía queda recorrido para incrementar el grado de inclusión financiera digital, también es relevante examinar el grado de avance que se ha producido en estos colectivos vulnerables durante la última década. Únicamente mediante incrementos significativos en estos segmentos se puede garantizar que el proceso está siendo inclusivo. El gráfico 2 muestra el incremento —en puntos porcentuales— en el uso de la banca digital entre 2014 y 2024 para los colectivos tradicionalmente considerados vulnerables. De media, el incremento en estos grupos de población ha sido de 25,8 puntos porcentuales. En todo caso, hay diferencias relevantes entre segmentos. Destaca especialmente el crecimiento entre los hogares con rentas bajas, que han aumentado su uso de banca digital en 39,6 puntos porcentuales. También es notable el avance entre la población extranjera (37,3 puntos), los desempleados activos (31,4 puntos) y los residentes en municipios de menos de 10.000 habitantes (25,1 puntos). Aunque en menor medida, incluso los grupos con mayores barreras, como las personas con estudios inferiores a primaria (11,6 puntos) o los mayores de 65 a 74 años (9,5 puntos), también muestran una mejora en su adopción digital. Este progreso debe valorarse especialmente si se pone en relación con el gráfico anterior, que mostraba aún bajos niveles absolutos de uso digital entre estos mismos grupos. Aunque sigue existiendo una brecha digital significativa —por ejemplo, las personas sin estudios apenas alcanzan un 30 % de uso—, el incremento en la última década indica una clara tendencia hacia una mayor inclusión. En conjunto, estos datos reflejan que el proceso de digitalización bancaria en España está avanzando en la dirección adecuada, reduciendo gradualmente las barreras de acceso para los colectivos más vulnerables. No obstante, los esfuerzos deben continuar, especialmente en educación digital, accesibilidad tecnológica y mantenimiento de canales presenciales complementarios, para consolidar una inclusión financiera digital amplia y sostenible.

Gráfico 2. Incremento en puntos porcentuales en el uso de la banca digital entre 2014 y 2024

Fuente: INE y elaboración propia