Financiación sostenible del sector bancario europeo

Análisis OFT – 4 / 2026

Fecha: 27 enero 2026

| LAS CLAVES El sector bancario se enfrenta a desafíos económicos, medioambientales y sociales que orientan la financiación más allá del beneficio financiero, alineándola con criterios de sostenibilidad y dirigiendo recursos hacia actividades que generen valor a largo plazo. El sistema financiero actual pretende contribuir al desarrollo de prácticas empresariales responsables y reducir vulnerabilidades ante posibles desastres ecológicos, lo cual fortalece la estabilidad financiera y afecta a la reputación de las entidades, impulsando modelos económicos más resilientes a largo plazo. Según datos de la EBA, la financiación basada en objetivos sostenibles (proceeds-based) proporcionada por la banca europea se concentra principalmente en empresas y, especialmente, a través de la provisión de préstamos verdes. En los hogares, aunque predomina la financiación verde, los niveles son inferiores. La financiación basada en criterios de desempeño sobre sostenibilidad (performance-based) se concentra principalmente en grandes empresas; si bien en las PYMEs se muestran avances. Por su parte, el rol de este tipo de financiación para los hogares sigue siendo aún incipiente. |

Financiación bancaria y sostenibilidad

En el actual entorno caracterizado por constantes desafíos económicos, ambientales y también de carácter social, es cada vez más relevante la provisión de financiación bancaria en línea con objetivos sostenibles que van más allá de los aspectos puramente económicos y financieros. Y es que, la labor del sector financiero, en general, y del sector bancario, en particular, constituye un mecanismo clave para canalizar recursos financieros hacia actividades que generan valor a largo plazo. Las entidades bancarias se encuentran actualmente con el desafío de alinear su función tradicional de intermediación financiera con objetivos de desarrollo sostenible, apoyando iniciativas orientadas a la mitigación del cambio climático, la inclusión social y/o la reducción de desigualdades, entre otros fines. De esta forma, la provisión de recursos financieros de carácter sostenible, esto es, orientados a objetivos “verdes” y sociales, incentivan el desarrollo de prácticas empresariales que finalmente contribuyen a reducir la probabilidad de riesgos sistémicos asociados, por ejemplo, a desastres ecológicos, fortaleciendo así la estabilidad del sistema financiero. Si bien supone un reto, ofrecer este tipo de financiación impulsa la transición hacia modelos de crecimiento económico más resilientes, a la par que se ponen de manifiesto ventajas relacionadas con mejoras en la reputación de las entidades.

Objetivos verdes, sociales y sostenibles en la provisión de préstamos por parte de la banca europea

Según los últimos datos proporcionados por la EBA y referidos al último trimestre de 2025, el Gráfico 1 muestra el porcentaje de entidades europeas que manifiestan ofrecer diferentes tipos de préstamos cuyo uso de fondos está dirigido a actividades sostenibles (también denominados préstamos proceeds-based). Estos datos se muestran según el tipo de cliente (empresas grandes, PYMEs y hogares) y de modalidades de financiación (verde, social y sostenible). Puede observarse que la mayoría de las entidades manifiesta que la provisión de este tipo de financiación se concentra en el sector empresarial (tanto en empresas grandes, como en PYMEs), lo que refleja el papel central del tejido empresarial en el proceso de transición hacia economías más sostenibles. Para ambos tipos de empresas, el porcentaje de entidades que afirma proveer este tipo de préstamos verdes es el más relevante, un 84,71% en ambos casos. Esta realidad sugiere el énfasis de la banca hacia proyectos empresariales vinculados a la transición energética, la eficiencia de recursos o la mitigación del cambio climático, entre otros. La financiación social y sostenible también tiene un peso significativo en estos segmentos, especialmente en el caso de las empresas grandes, donde el porcentaje de entidades que afirma ofrecer préstamos sostenibles alcanzan el valor más elevado (49,41%). En el caso de las PYMEs, el porcentaje de respuestas referidas a financiación social y a préstamos sostenibles presentan valores prácticamente idénticos (43,53%). Finalmente, el segmento de hogares muestra niveles claramente inferiores en las tres categorías de financiación, si bien destaca el hecho de que la financiación verde sigue siendo predominante (75,29%), reflejando el impulso de productos como, por ejemplo, hipotecas verdes o préstamos para la rehabilitación energética. Sin embargo, la menor presencia relativa de financiación social y préstamos sostenibles en el caso de los hogares sugiere que todavía existe margen de desarrollo en productos financieros sostenibles orientados al consumo y al bienestar social.

Gráfico 1. Oferta de préstamos sostenibles basados en el uso de los fondos por parte de la banca europea (% de entidades)

Fuente: EBA y elaboración propia.

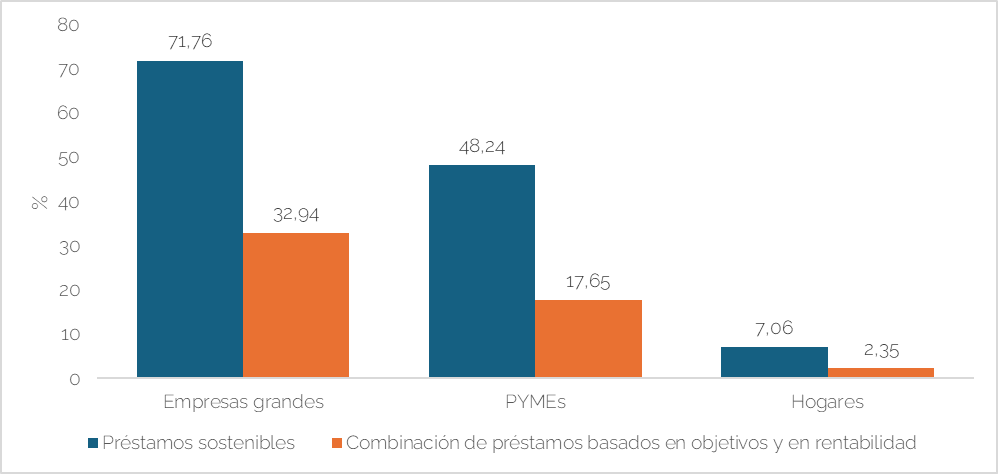

Oferta de financiación sostenible vinculada a desempeño en el sector bancario europeo

El Gráfico 2 muestra la distribución de la oferta de préstamos basados en el desempeño en sostenibilidad (performance-based) por parte de la banca europea. Al igual que en el Gráfico 1, es posible observar una mayor concentración de este tipo de financiación en las empresas grandes, grupo que presenta la mayor proporción de entidades que afirman proveer este tipo de financiación tanto en términos de préstamos sostenibles (71,76%), como en la combinación de préstamos basados en objetivos de sostenibilidad y desempeño conjuntamente (32,94%). Esta evidencia sugiere que las grandes empresas parecen contar con mayores capacidades para asumir compromisos de sostenibilidad medibles a través de indicadores clave de rendimiento, condición esencial para acceder a este tipo de financiación. En el caso de las PYMEs, si bien su relevancia en la provisión de este tipo de préstamos es inferior, tiene un peso significativo (48,24%), lo cual podría indicar la tendencia hacia la incorporación de criterios de sostenibilidad también en este segmento. No obstante, la menor relevancia de los préstamos a PYMEs que combinan tanto el uso de los fondos como los criterios de performance (17,65%), puede reflejar limitaciones relacionadas con la dificultad de estandarización de métricas o una posible mayor aversión al riesgo percibido por parte de los bancos. El segmento de hogares también en este caso muestra valores muy reducidos en ambas categorías, lo que evidencia que los préstamos basados en criterios de desempeño sostenible están todavía poco desarrollados para este tipo de clientes. La dificultad de definir y monitorizar indicadores de sostenibilidad a nivel de hogares, así como la menor sofisticación financiera de este tipo de clientes pueden encontrarse entre los motivos que explican esta realidad. En la actualidad, por tanto, la banca europea parece orientarse hacia el uso de los préstamos basados en el desempeño sostenible como herramienta para incentivar los objetivos de transición y sostenibilidad en el medio y largo plazo, especialmente con un énfasis claro en el caso de empresas grandes, mientras que su aplicación a PYMEs y familias sigue siendo aún limitada.

Gráfico 2. Oferta de préstamos basados en desempeño sostenible por parte de la banca europea (% de entidades)

Fuente: EBA y elaboración propia.