El riesgo de transición climática en la cartera crediticia: España y Europa

Análisis OFT – 31 / 2025

Fecha: 10 septiembre 2025

| LAS CLAVES El riesgo de transición ligado al cambio climático surge de los ajustes necesarios hacia una economía baja en carbono, tales como cambios regulatorios, fiscales o tecnológicos, así como modificaciones en las preferencias de los consumidores. Según los datos más recientes de la EBA del 4.º trimestre de 2024, la exposición de la banca española a través de créditos a empresas no financieras pertenecientes a sectores de actividad que contribuyen al cambio climático se sitúa en el 68%, en el entorno de la media europea (63%). La exposición de la banca española a sectores que contribuyen al cambio climático es inferior a la registrada en los países nórdicos – Dinamarca (83%), Noruega (87%) o Finlandia (79%) – y en otros como Italia (76%), Países Bajos (76%) o Austria (78%). En cuanto al riesgo de transición ligado a la cartera hipotecaria, las viviendas energéticamente menos eficientes suponen el 2,61% de la cartera hipotecaria de los bancos españoles, mientras que en el caso europeo suponen el 5,53%. En otros países de nuestro entorno como Bélgica (18,48%), Grecia (14,95%), Países Bajos (10,48%), Francia (7,51%), Austria (5,31%) o Italia (4,61%), el peso de las hipotecas a viviendas con bajos niveles de eficiencia energética es muy superior. |

Los riesgos derivados del cambio climático

El cambio climático se ha convertido en un factor de riesgo sistémico que afecta no solo a la economía global, sino también de manera directa a la estabilidad del sistema financiero. Para los bancos, la exposición a este fenómeno se traduce en vulnerabilidades dentro de sus carteras de crédito, dado que la solvencia de empresas y hogares puede verse condicionada por los impactos ambientales y por las transformaciones estructurales que acompañan a la transición hacia una economía sostenible. Uno de los elementos clave a tener en cuenta en este contexto es, precisamente, el riesgo que el cambio climático puede suponer para la cartera de crédito de las entidades financieras. En términos generales, se distinguen dos grandes categorías: el riesgo físico y el riesgo de transición. El riesgo físico hace referencia a las pérdidas potenciales derivadas de fenómenos climáticos extremos (inundaciones, incendios, huracanes) o de cambios graduales en el entorno natural (subida del nivel del mar, sequías prolongadas) que pueden afectar directamente a los activos de los prestatarios y, en consecuencia, a su capacidad de repago. Por su parte, el riesgo de transición surge de los ajustes necesarios hacia una economía baja en carbono, tales como cambios regulatorios, fiscales o tecnológicos, así como modificaciones en las preferencias de los consumidores. Estos cambios pueden afectar a determinados sectores intensivos en emisiones —como la energía, el transporte o la construcción— reduciendo su rentabilidad y aumentando la probabilidad de impago. En conjunto, ambos tipos de riesgos ponen de manifiesto la necesidad de que las entidades financieras integren la dimensión climática en su gestión de riesgos crediticios.

El riesgo de transición en la cartera de créditos a empresas no financieras

Según los datos más recientes de la EBA del 4.º trimestre de 2024[1] (últimos datos disponibles), la exposición de la banca española a través de créditos a empresas no financieras pertenecientes a sectores de actividad que contribuyen al cambio climático se sitúa en el entorno de la media europea. En el caso español llega al 68% frente al 63% de la media europea. Si bien la exposición de la banca española es inferior a la registrada en los países nórdicos – Dinamarca (83%), Noruega (87%) o Finlandia (79%) – y en otros como Italia (76%), Países Bajos (76%) o Austria (78%). Una elevada exposición a dichos sectores refleja un riesgo de transición elevado. Además, la Tabla 1 muestra los porcentajes de crédito concedido a cada sector que pueden tener implicaciones en el cambio climático para el caso de España y de la Unión Europea. En primer lugar, se aprecia que la banca española tiene, en general, una menor exposición a ciertos sectores como son agricultura, silvicultura y pesca, los bancos españoles concentran un 2,5 % frente al 3,7 % en la UE; en suministro de agua y saneamiento, un 0,8 % frente al 1,0 %; y en otras secciones NACE, un 27,1 % frente al 33,3 %. El caso más llamativo se observa en las actividades inmobiliarias, donde la banca española presenta un 10,3 % de exposición frente a un 20,2 % en la UE. Esto confirma que el sector financiero español mantiene una menor exposición relativa a este sector que es clave en términos de emisiones y eficiencia energética de los edificios. No obstante, en otros sectores la banca española sí muestra mayor peso relativo. Destacan las industrias manufactureras (19,4 % frente al 14,5 % en la UE), la construcción (6,1 % frente al 4,4 %), el comercio al por mayor y al por menor y reparación de vehículos (18,6 % frente al 12,2 %), y el transporte y almacenamiento (6,5 % frente al 5 %). Estos sectores son especialmente sensibles tanto a riesgos de transición (por cambios regulatorios y tecnológicos en la descarbonización) como a riesgos físicos (por el impacto de fenómenos climáticos en infraestructuras y cadenas logísticas).

Tabla 1. Exposición del sector bancario (España vs UE) a sectores que contribuyen al cambio climático

| Sector de actividad | España | UE |

| Agricultura, silvicultura y pesca | 2,50% | 3,70% |

| Explotación de minas y canteras | 1,90% | 0,90% |

| Industrias manufactureras | 19,40% | 14,50% |

| Suministro de electricidad, gas, vapor y aire acondicionado | 6,80% | 5,10% |

| Suministro de agua; alcantarillado, gestión de residuos y actividades de saneamiento | 0,80% | 1,00% |

| Construcción | 6,10% | 4,40% |

| Comercio al por mayor y al por menor; reparación de vehículos de motor y motocicletas | 18,60% | 12,20% |

| Transporte y almacenamiento | 6,50% | 5,00% |

| Actividades inmobiliarias | 10,30% | 20,20% |

| Otras secciones NACE | 27,10% | 33,30% |

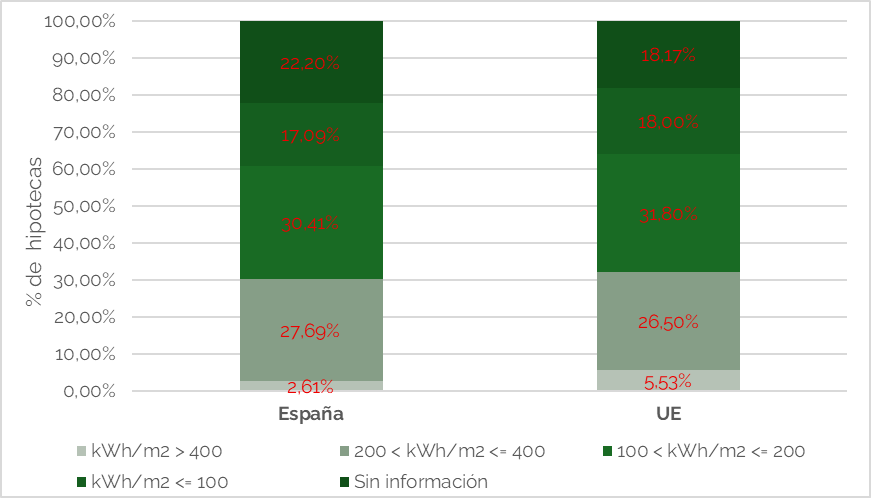

El riesgo de transición de la cartera hipotecaria

Para medir el riesgo de transición de la cartera hipotecaria, la EBA se focaliza en el porcentaje de hipotecas concedidas a viviendas con distintos valores de eficiencia energética (expresados en kWh/m²). Dicho índice mide el consumo de energía por metro cuadrado de un edificio en un año. Cuanto mayor es este valor, menos eficiente es el inmueble, ya que implica que necesita más energía para cubrir sus necesidades (calefacción, refrigeración, iluminación, etc.). En muchos estándares europeos de certificación energética, se consideran edificios eficientes aquellos que se sitúan por debajo de 100–150 kWh/m². Valores entre 200–300 kWh/m²corresponden a niveles medios o bajos de eficiencia. Por encima de 400 kWh/m², el consumo se considera muy ineficiente, lo que indica mayores costes energéticos y mayor huella de carbono. El gráfico 1 pone de manifiesto las diferencias en la composición de las carteras hipotecarias de la banca española y la europea en función de la eficiencia energética de las viviendas financiadas. El dato más relevante es que, en el caso de la banca española, un menor porcentaje de las hipotecas está vinculado a viviendas energéticamente ineficientes en comparación con la media de la banca europea. Las viviendas energéticamente menos eficientes suponen el 2,61% de la cartera hipotecaria de los bancos españoles, mientras que en el caso europeo dichas viviendas suponen el 5,53%. En otros países de nuestro entorno como Bélgica (18,48%), Grecia (14,95%), Países Bajos (10,48%), Francia (7,51%), Austria (5,31%) o Italia (4,61%), el peso de las hipotecas a viviendas con bajos niveles de eficiencia energética es muy superior. Estos datos sugieren que el sistema financiero español se encuentra relativamente mejor posicionado frente a los riesgos de transición climática, ya que sus activos hipotecarios están más asociados a inmuebles con menores consumos energéticos y, por tanto, menor exposición a futuras exigencias regulatorias o a potenciales pérdidas de valor.

Gráfico 2. Porcentaje de hipotecas del sector bancario (España vs UE) en función de la eficiencia energética de la vivienda

Fuente: EBA y elaboración propia.