El peso de los intermediarios financieros no bancarios en España

Análisis OFT – 23 / 2025

Fecha: 18 junio 2025

| LAS CLAVES Una de las principales preocupaciones de las autoridades supervisoras en la última década ha sido el crecimiento de los intermediarios financieros no bancarios (NBFI, por sus siglas en inglés), también conocidos como “shadow banks”. El valor agregado de los activos financieros gestionados por estas entidades en España se ha situado anualmente por encima de los 1,3 billones de dólares desde hace una década, con ciertas variaciones, alcanzando su valor máximo en 2021 con 1,63 billones de dólares. Según los datos más recientes de finales de 2023, los activos financieros en manos de los intermediarios financieros no bancarios suponen el 28% del total de activos financieros del país. Destaca el grupo de «otras instituciones financieras», que incluyen fondos del mercado , otros fondos de inversión, sociedades de titulización o fondos de capital riesgo. Los activos gestionados en España por estas entidades suponen el 66,2% del total de las NBFI. |

Intermediarios financieros no bancarios: una preocupación al alza

Una de las principales preocupaciones de las autoridades financieras en la última década ha sido el crecimiento de los intermediarios financieros no bancarios (NBFI, por sus siglas en inglés), también conocidos como “shadow banks”. Este tipo de entidades, que comprenden un amplio abanico de instituciones, como fondos de inversión, fondos monetarios, empresas aseguradoras, vehículos de titulización o plataformas de financiación colectiva (peer-to-peer lending), realizan actividades similares a las de los bancos tradicionales, como la concesión de crédito o la transformación de vencimientos, pero fuera del perímetro regulatorio convencional. Esta situación plantea importantes desafíos para la estabilidad financiera, ya que estas entidades suelen operar con menores exigencias de capital, supervisión y liquidez. En especial, preocupa su crecimiento desde la crisis financiera del año 2007-2008, periodo tras el cual se intensificaron las regulaciones sobre la banca tradicional, empujando muchas actividades hacia sectores menos regulados. Además, al no disponer de acceso directo a líneas de liquidez de los bancos centrales ni a seguros de depósitos, su vulnerabilidad ante episodios de estrés financiero es mayor. Por ello, organismos internacionales como el Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés) han impulsado reformas orientadas a supervisar y mitigar los riesgos sistémicos que estas entidades puedan generar.

La actividad de los “shadow banks” en España

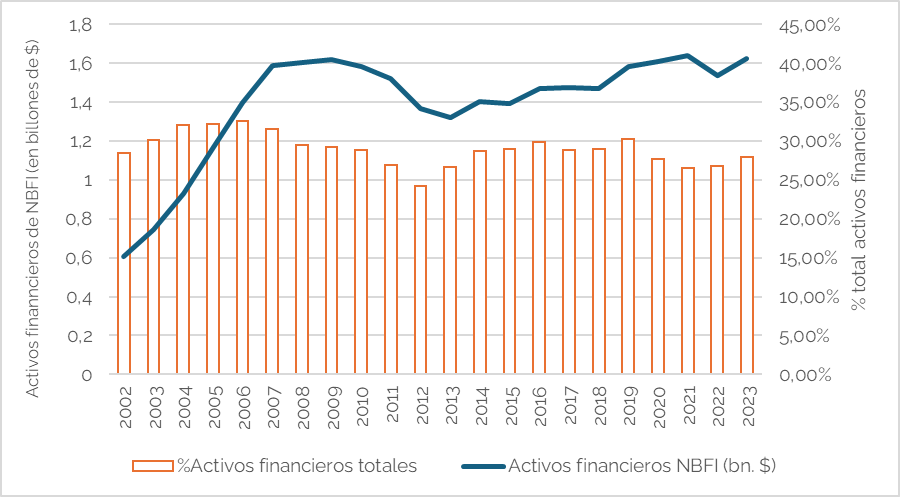

El gráfico 1 refleja la evolución de los activos financieros de los intermediarios financieros no bancarios en España entre 2002 y 2023, tanto en términos absolutos como en relación con el total de activos financieros en el país. Al igual que en otras jurisdicciones, se observa un crecimiento significativo en los años previos a la crisis financiera de 2007-2008. Tras una ligera caída en los años siguientes a la crisis financiera, la actividad de estas entidades ha seguido una tendencia alcista desde 2013 en adelante. En la última década, el valor global de los activos financieros en manos de estas entidades se ha situado todos los años por encima de los 1,3 billones de dólares, alcanzando su valor máximo en 2021 con 1,63 billones de dólares. Por otro lado, el peso relativo de estos activos respecto al total de activos financieros muestra un crecimiento más sostenido, a pesar de una caída en los últimos años. En 2019, el peso de este negocio no bancario suponía el 30,29% del total de activos financieros. Según los datos más recientes de finales de 2023, dicha cifra estaría en el entorno del 28%. Esto sugiere que, aunque el volumen de activos haya crecido en los últimos años, su relevancia dentro del sistema financiero español no lo ha hecho. En cualquier caso, el peso de los “shadow banks” en España estaría por debajo de los valores registrados en el conjunto de la zona euro (51% del total), Reino Unido (49% del total) o Estados Unidos (63% del total).

Gráfico 1. Evolución de los activos en manos de los de los intermediarios financieros no bancarios

Fuente: FSB y elaboración propia

Distribución de los activos en manos de los intermediarios financieros no bancarios

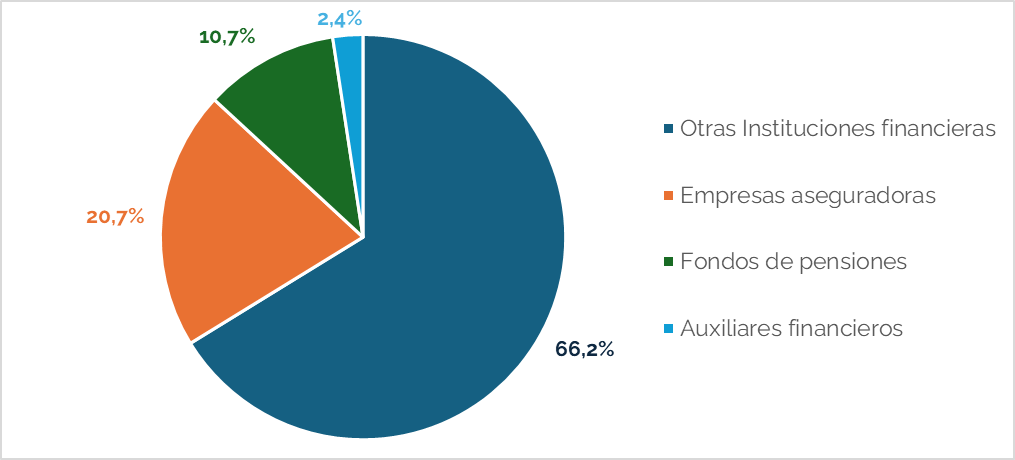

El gráfico 2 muestra la distribución de los activos financieros dentro del sector de intermediarios financieros no bancarios en España. Destaca claramente el protagonismo de las «Otras Instituciones Financieras», que representan un 66,2% del total. En base a la definición del Consejo de Estabilidad Financiera, este grupo incluye fondos del mercado monetario, hedge funds, otros fondos de inversión, sociedades de titulización, fondos de capital riesgo o entidades de financiación no bancaria, entre otros. En general, se trata de un conjunto de entidades caracterizado por una elevada heterogeneidad, que desempeña funciones similares a las de la banca tradicional —como la transformación de plazos, la asunción de riesgos de crédito o el apalancamiento—, pero sin estar sometido al mismo grado de supervisión prudencial. Por ejemplo, según datos del Banco de España, a finales de 2024 los fondos no monetarios gestionaban activos por valor de 439.100 millones de euros, de los cuales el 36% se encontraba invertido en fondos de renta fija. Por su parte, las empresas aseguradoras concentran un 20,7% de los activos financieros en manos de estos intermediarios, lo que reafirma su papel como actores relevantes en la canalización del ahorro hacia productos financieros a largo plazo y su función estabilizadora del sistema, especialmente en contextos de incertidumbre. Los fondos de pensiones, con un 10,7%, también representan una parte significativa del conjunto, aunque su peso, en comparación con otras jurisdicciones, es menor, debido a la existencia de un amplio sistema de pensiones público en nuestro país. Por último, los auxiliares financieros —que incluyen sociedades de valores, agencias de cambio, entre otros intermediarios especializados— representan apenas un 2,4%, subrayando su función más instrumental que patrimonial.

Gráfico 2. Distribución de los activos financieros dentro del sector de intermediarios financieros no bancarios

Fuente: FSB y elaboración propia