El negocio de las entidades financieras no bancarias: evolución y tipología

Análisis OFT – 6 / 2026

Fecha: 10 febrero 2026

| LAS CLAVES Tras la crisis financiera de 2008, el negocio de las entidades financieras no bancarias se ha desarrollado, innovando en el diseño de productos de inversión, complementando o sustituyendo a la banca tradicional, y contribuyendo a mejoras en eficiencia en el proceso de asignación de recursos. A pesar de su aporte a la intermediación financiera y su adaptación a distintos perfiles de riesgo, estas entidades se enfrentan a menores requisitos regulatorios que la banca tradicional, lo cual despierta alertas sobre posibles vulnerabilidades en el sistema financiero. Durante la última década, la actividad de las entidades financieras no bancarias en Europa mostró un crecimiento estructural sólido, alcanzando los 36 billones de euros en balance en el tercer trimestre de 2025. En España, entre 2021 y 2025 los fondos de inversión aumentaron su protagonismo en el sector de la intermediación financiera no bancaria. El peso de los vehículos financieros estructurados se redujo, al igual que el de las entidades aseguradoras, si bien en este caso de forma menos acusada. Por su parte, la relevancia de los fondos de pensiones se mantuvo estable. |

El rol de las entidades financieras no bancarias

Tras la crisis financiera de 2008, las entidades financieras no bancarias han adquirido una relevancia creciente en el sistema financiero, desarrollando funciones compatibles con la canalización del ahorro hacia la inversión y complementando —e incluso sustituyendo en algunos casos— la intermediación bancaria tradicional. Estas entidades se caracterizan por fomentar la diversificación a la hora de obtener recursos. Además, suelen presentar un mayor nivel de innovación financiera, siendo capaces de ofrecer alternativas de inversión adaptadas a distintos perfiles de riesgo, y contribuyendo a posibles mejoras de eficiencia en la asignación de recursos. Al igual que los bancos tradicionales, estas entidades presentan niveles de apalancamiento significativos. Asimismo, en el desarrollo de su actividad, también transforman liquidez y vencimientos. Sin embargo, no están sujetas a la misma regulación prudencial ni a mecanismos de respaldo a la liquidez como sí lo están los bancos. Por ello, existe preocupación sobre las potenciales vulnerabilidades que pueden desprenderse de su desarrollo. Tratar de aunar los beneficios derivados de la actividad de estos players bajo una perspectiva de prudencia que contribuya a mitigar los posibles riesgos que su negocio pueda causar, emerge como un reto actual clave en el ámbito de la intermediación financiera.

Evolución de la intermediación financiera no bancaria en Europa

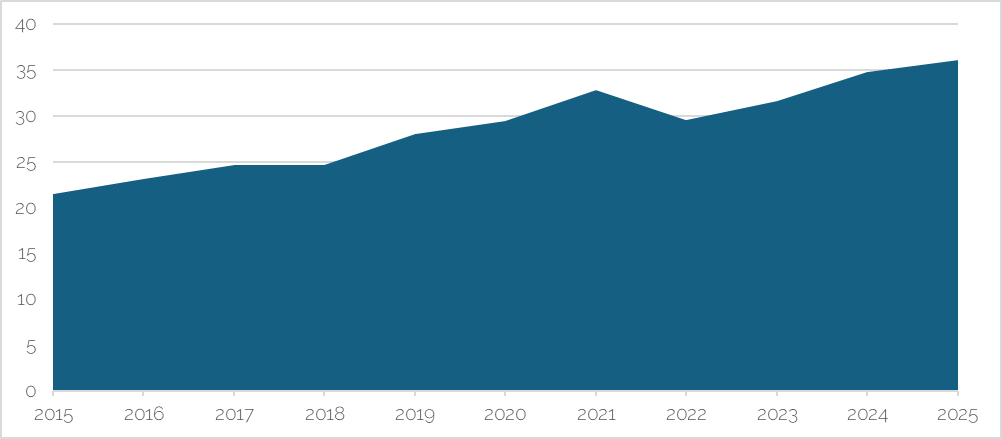

Utilizando datos procedentes del Banco Central Europeo (disponibles hasta el tercer trimestre de 2025), el Gráfico 1 presenta la evolución del negocio de las entidades financieras no bancarias (vehículos financieros estructurados, fondos de inversión, empresas aseguradoras y planes de pensiones) durante el período 2015-2025. A la vista del gráfico, se confirma su patrón claramente expansivo. Y es que, en 2015, el volumen de actividad de este tipo de entidades se situaba ligeramente por encima de los 21 billones de euros y, desde ese momento, se inicia una senda de crecimiento que se prolonga hasta 2017, cuando se aproxima a los 25 billones de euros. Tras una fase de relativa estabilidad en 2018, el crecimiento se torna más intenso entre 2019 y 2021, alcanzando un máximo cercano a los 33 billones de euros. Esta tendencia coincide con un período caracterizado por una mayor fortaleza de los mercados financieros, la intensificación de la canalización del ahorro hacia nuevos productos de inversión y un creciente protagonismo de este tipo de intermediarios financieros frente a la banca tradicional. En 2022 se observa, no obstante, una reducción del volumen de negocio hasta alrededor de los 29,5 billones, previsiblemente como resultado de las posibles tensiones macroeconómicas. A partir de 2023 la tendencia del sector cambia nuevamente, recuperando los niveles previos y alcanzando en 2025 un nuevo máximo próximo a los 36 billones de euros. A pesar de los ajustes puntuales, la evolución de los intermediarios financieros no bancarios en los últimos tiempos pone de manifiesto un crecimiento estructural sólido, reflejando la mayor importancia de este tipo de entidades para el conjunto del sistema financiero.

Gráfico 1. Evolución del negocio de las instituciones financieras no bancarias (tamaño de balance expresado en billones de euros)

Fuente: BCE y elaboración propia.

Tipología de entidades financieras no bancarias: situación en España

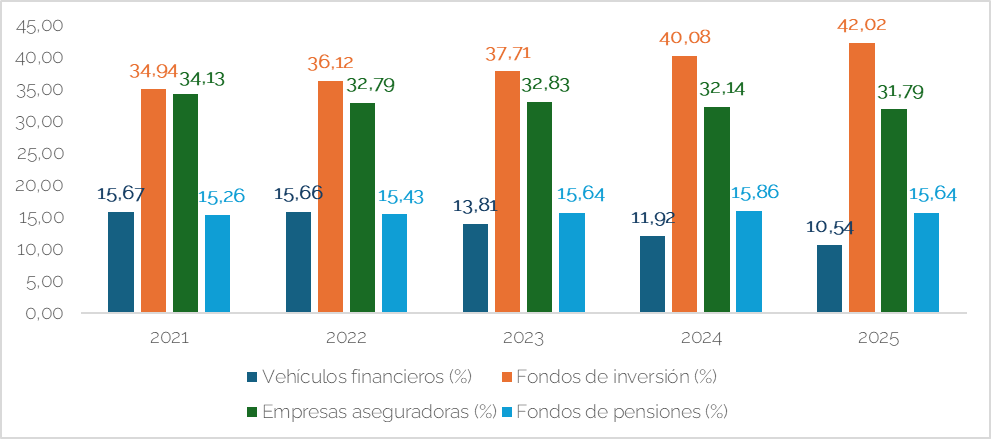

El Gráfico 2 presenta la evolución seguida por el peso relativo de los diferentes tipos de entidades financieras no bancarias—vehículos financieros estructurados, fondos de inversión, empresas aseguradoras y fondos de pensiones— durante el período 2021-2025 en España. Los fondos de inversión destacan como el tipo de entidad financiera no bancaria con un mayor protagonismo y presentan una tendencia claramente creciente durante el último lustro. Han pasado de representar, aproximadamente, el 35% dentro del conjunto de entidades financieras no bancarias en 2021, a situarse en un porcentaje cercano al 42% en 2025. Esta evolución es coherente con el creciente atractivo de los instrumentos de inversión colectiva en un entorno financiero caracterizado por la búsqueda de rentabilidad y estrategias de diversificación. Sin embargo, los vehículos financieros estructurados, tales como los fondos de titulización, muestran una reducción progresiva. Su peso relativo ha venido disminuyendo desde en torno al 15% en 2021 hasta algo más del 10% en 2025, lo que sugiere un desplazamiento del negocio hacia otras formas de intermediación financiera. Por su parte, el peso de las empresas aseguradoras se mantiene relativamente estable a lo largo del período, si bien parece vislumbrarse una ligera tendencia decreciente, situándose en torno al 32% en 2025. Finalmente, los fondos de pensiones presentan una tendencia estable, manteniéndose alrededor del 15% durante el período analizado. Los patrones seguidos por las entidades financieras no bancarias en España parecen sugerir una reconfiguración gradual del sector, caracterizado por la intensificación del papel de los fondos de inversión y, por tanto, una mayor concentración del negocio en segmentos más dinámicos y adaptables a las condiciones cambiantes de los mercados financieros.

Gráfico 2. Peso relativo de las entidades financieras no bancarias en España (% sobre el total de activos del sector)

Fuente: BCE y elaboración propia.