El crédito a hogares y empresas

Análisis OFT – 40 / 2025

Fecha: 11 noviembre 2025

| LAS CLAVES El crédito a hogares y empresas es un motor económico esencial, actuando como principal canal de transmisión de la política monetaria. Facilita el consumo familiar y la inversión empresarial, influyendo directamente en la demanda agregada y el empleo. Los hogares españoles completaron un importante proceso de desapalancamiento entre 2015 y 2025. Su deuda cayó desde niveles por encima del 70% del PIB hasta niveles cercanos al 43%, situándose notablemente por debajo de la media de la UE, que se mantiene cercana al 51-52% del PIB europeo. Las empresas españolas también realizaron un importante ajuste de deuda. Tras el repunte provocado por la COVID-19, su crédito cayó hasta aproximadamente representar el 80% del PIB en 2025, por debajo de los niveles europeos (105%). La reducción de la deuda de hogares y empresas no financieras en España sugiere una mejor salud financiera y menor vulnerabilidad ante subidas de tipos de interés. Sin embargo, podría limitar la capacidad de impulsar el crecimiento económico vía crédito. |

La importancia del crédito al sector no financiero de la economía

El crédito al sector no financiero, el cual abarca principalmente a los hogares y a las empresas no financieras, constituye un motor esencial de la economía, en tanto que los flujos de crédito actúan como uno de los principales canales de transmisión de la política monetaria y de inyección de liquidez al sistema financiero. Para los hogares, el crédito facilita decisiones cruciales como la compra de vivienda (mediante hipotecas) y el consumo presente (a través de créditos personales), influyendo directamente en la demanda agregada y el bienestar. Simultáneamente, en el caso de las empresas, el acceso a la financiación—ya sea mediante préstamos bancarios, líneas de crédito o la emisión de deuda en los mercados—el acceso al crédito es indispensable para llevar a cabo proyectos de inversión a largo plazo y fomentar la innovación, la productividad y la creación de empleo. La correcta gestión y la sostenibilidad del nivel de endeudamiento en ambos sectores son parámetros también cruciales para la estabilidad financiera global y el crecimiento económico sostenido. Por ello, las autoridades regulatorias y los supervisores financieros buscan evitar los riesgos sistémicos que puedan derivarse de un nivel excesivo de endeudamiento o, por el contrario, de una contracción abrupta del crédito.

El crédito privado a los hogares

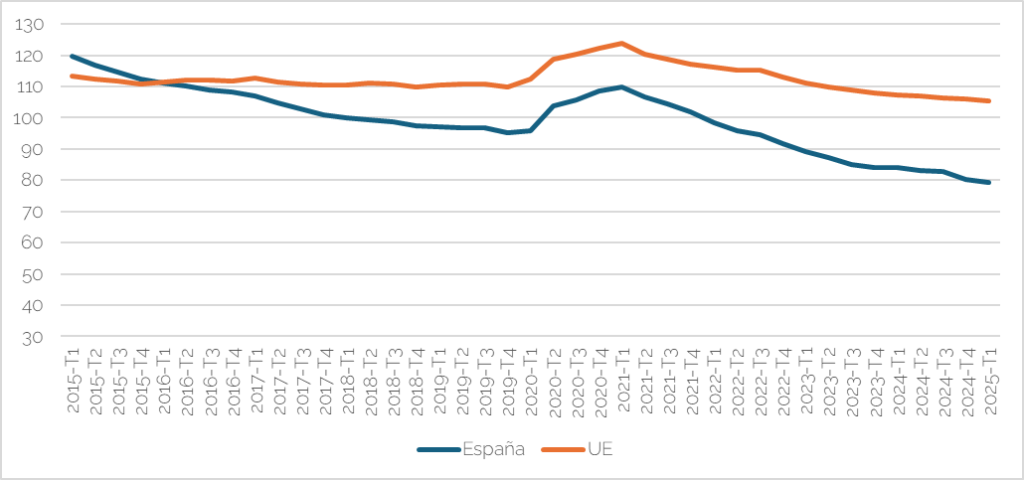

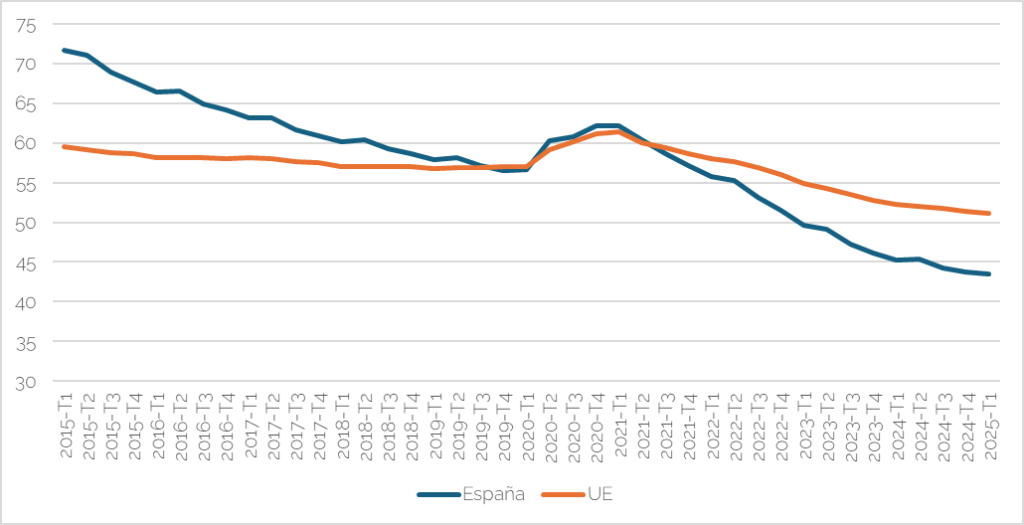

El Gráfico 1 muestra la evolución del crédito a los hogares, expresado como porcentaje del PIB, en España y en el conjunto de la UE entre el primer trimestre de 2015 (2015-T1) y el primer trimestre de 2025 (2025-T1). Al comienzo del periodo, el crédito recibido por los hogares españoles, resultado de un significativo endeudamiento hipotecario previo a 2008, era notablemente más elevado, superando el 70% del PIB, mientras que la media de la UE se situaba cerca del 60%. Entre 2015 y 2020, España experimentó un profundo proceso de desapalancamiento familiar, reflejando el saneamiento de balances y la amortización de pasivos por parte de las familias. Esta tendencia se tradujo en una convergencia con las cifras de la UE. La pandemia de la COVID-19 en 2020 interrumpió ligeramente esa dinámica de disminución del crédito. Sin embargo, a partir de 2021, la reducción del endeudamiento familiar español se aceleró, cruzando la línea de la UE a finales de 2021/principios de 2022. Durante el primer trimestre de 2025, la deuda de los hogares españoles se situó aproximadamente en el 43% del PIB, por debajo de la media europea, que se mantiene alrededor del 51-52%. Este cambio estructural no solo sugiere una mejora en la salud financiera de las familias españolas, sino que también puede suponer una menor vulnerabilidad ante futuras subidas de tipos de interés, si bien, en contraste, puede señalar una menor capacidad para impulsar la demanda vía crédito en comparación con el entorno europeo.

Gráfico 1. Crédito a hogares españoles y europeos (% PIB)

Fuente: BIS y elaboración propia.

El crédito a las empresas no financieras

El Gráfico 2 presenta la evolución seguida por el crédito a las empresas no financieras españolas y europeas expresado como porcentaje del PIB durante el período 2015-T1 y 2025-T1. Inicialmente, la ratio de crédito a empresas en España se situaba ligeramente por encima de la media de la UE, con ambos niveles alrededor del 115% del PIB. Sin embargo, el periodo 2015-2019 se caracteriza por una significativa reducción del crédito de las empresas no financieras españolas, pasando desde cerca de un 120% hasta situarse por debajo del 100% del PIB del país. En el caso de la UE, el crédito siguió una tendencia relativamente más estable. Sin embargo, en respuesta a la crisis provocada por la COVID-19, el crédito empresarial se disparó en ambas regiones debido a las medidas de apoyo gubernamental (como las líneas de avales del ICO en España) y la necesidad de liquidez. Esta subida en los niveles de crédito empresarial fue más acentuada en el caso de España, donde la ratio pasó de representar menos del 100% a superar el 110% en el último trimestre de 2020, si bien es cierto que en la UE se alcanzó un pico más alto, superando el 120% del PIB durante el primer trimestre de 2021. Tras la pandemia, ambas regiones entraron nuevamente en una fase de reducción del apalancamiento. No obstante, la caída ha sido más pronunciada en la UE, lo que ha provocado que, en el primer trimestre de 2025, el crédito a empresas en España se estabilice cerca del 80% del PIB, quedando notablemente por debajo del nivel de la UE, en torno al 105%. Este dato más actual sugiere que, a pesar de los repuntes puntuales como consecuencia de la crisis en 2020, las empresas españolas han logrado completar un ajuste estructural en su balance, indicando una menor dependencia del crédito en comparación con el promedio europeo.

Gráfico 2. Crédito a empresas no financieras españolas y europeas (% PIB)