Cripto y banca: ¿qué criptoactivos ofrece el sector bancario?

Análisis OFT – 9 / 2026

Fecha: 3 marzo 2026

| LAS CLAVES En los últimos años, los activos digitales han experimentado un crecimiento notable. En este contexto, se ha consolidado una demanda latente por el acceso a criptoactivos, especialmente entre los segmentos más jóvenes de la población. En el sector bancario europeo, la adopción efectiva de servicios que permiten el acceso directo a determinados criptoactivos continúa siendo, por el momento, limitada. Así, incluso en el caso de la custodia de criptoactivos —una de las actividades más desarrolladas dentro de este ámbito— solo el 27,1% de las entidades declara ofrecerla actualmente o tener previsto hacerlo en el corto plazo. En este contexto, comienza también a ganar relevancia el debate sobre los depósitos tokenizados, entendidos como representaciones digitales de depósitos bancarios tradicionales emitidas mediante tecnología de registro distribuido. El desarrollo de los depósitos tokenizados sigue siendo claramente incipiente. Según los datos de la EBA, en la actualidad ningún banco europeo ofrece este tipo de producto. No obstante, las perspectivas apuntan a un posible avance en el medio plazo. En septiembre de 2025, el 24,7% de las entidades declaraba que planea ofrecer depósitos tokenizados en el futuro, lo que refleja un interés creciente pese a la ausencia de oferta efectiva en el momento actual. |

Creciente demanda de activos digitales

En los últimos años, los activos digitales han experimentado un crecimiento notable tanto en volumen como en visibilidad, registrando revalorizaciones muy significativas en determinados períodos que han captado la atención tanto de inversores minoristas, como de institucionales. En este contexto, se ha consolidado una demanda latente por el acceso a criptoactivos, especialmente entre los segmentos más jóvenes de la población, que perciben estos instrumentos como una vía natural de participación en ecosistemas financieros descentralizados. Aunque tradicionalmente esta demanda se ha canalizado a través de plataformas especializadas como Binance, Coinbase u otros exchanges internacionales, el sector bancario no ha permanecido ajeno a esta tendencia. La creciente búsqueda de seguridad jurídica, custodia fiable y simplicidad operativa por parte de los clientes ha abierto una oportunidad para que las entidades financieras integren estos productos en su oferta. De forma gradual, algunos bancos están comenzando a ofrecer acceso directo a determinados criptoactivos, así como servicios de custodia o vehículos de inversión vinculados, proporcionando una vía más cómoda, regulada y alineada con la experiencia bancaria tradicional. Este movimiento plantea interrogantes estratégicos relevantes sobre el posicionamiento competitivo del sector bancario frente a los nuevos intermediarios digitales.

Criptoservicios ofrecidos en la banca europea: Adopción y tipos

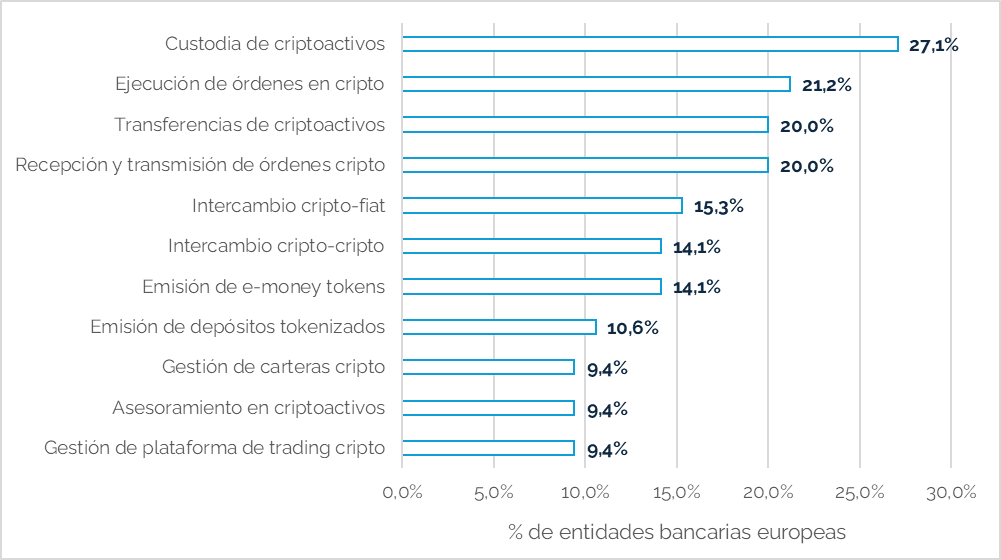

A partir de los datos más recientes publicados por la EBA[1], el Gráfico 1 presenta el porcentaje de bancos europeos que ofrece actualmente o planea ofrecer en los próximos dos años servicios basados en criptoactivos. El gráfico muestra que, aunque el interés por los servicios basados en criptoactivos está creciendo en Europa, su adopción efectiva por parte de las entidades financieras sigue siendo, por ahora, reducida. Incluso en los servicios más extendidos, como la custodia de criptoactivos, solo un 27,1% de las entidades los ofrecen actualmente o planean hacerlo en el corto plazo. Dicho porcentaje se reduce al 8,3% si solo se consideran los bancos que actualmente lo ofrecen; esta diferencia denota un interés creciente por los bancos europeos por incorporar muy próximamente estos servicios. En el resto de actividades los porcentajes son aún más reducidos. La ejecución de órdenes en cripto alcanza el 21,2% considerando oferta actual o planes a dos años (3,5% actualmente), mientras que las transferencias de criptoactivos y la recepción y transmisión de órdenes se sitúan en el 20% (3,5% en ambos casos si se atiende solo a la oferta vigente). El intercambio cripto-fiat llega al 15,3% (3,5% actualmente) y el intercambio cripto-cripto al 14,1% (2,4% actualmente). Estos datos reflejan un despliegue aún incipiente, aunque con una clara orientación estratégica hacia una mayor integración futura de estos servicios en el negocio bancario europeo.

Gráfico 1. Porcentaje de entidades europeas que ofrece actualmente o planea ofrecer en los próximos dos años los siguientes servicios basados en criptoactivos

Fuente: EBA y elaboración propia.

Tokenización de depósitos

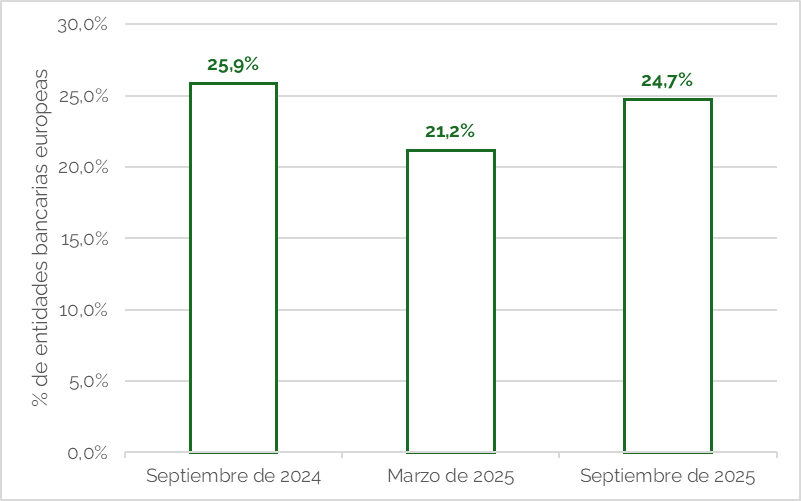

En este contexto, comienza también a ganar relevancia el debate sobre los depósitos tokenizados, entendidos como representaciones digitales de depósitos bancarios tradicionales emitidas mediante tecnología de registro distribuido. Su desarrollo en Europa es todavía incipiente. De hecho, actualmente, según datos de la EBA, ningún banco europeo los ofrece. Sin embargo, algunos analistas sostienen que podrían convertirse en una vía natural para que los bancos integren la innovación tecnológica sin abandonar su modelo de negocio tradicional. A diferencia de otros criptoactivos, los depósitos tokenizados mantienen el vínculo con el pasivo bancario y el marco prudencial existente, lo que permitiría a las entidades ofrecer soluciones digitales más eficientes en pagos y liquidaciones, preservando al mismo tiempo la confianza y la estabilidad asociadas al depósito bancario clásico. El Gráfico 2 muestra que el interés por los depósitos tokenizados entre las entidades bancarias europeas se mantiene en niveles relativamente elevados, aunque con cierta volatilidad en el corto plazo. En septiembre de 2024, el 25,9% de las entidades declaraba que planeaba ofrecer este tipo de producto en el futuro, porcentaje que desciende hasta el 21,2% en marzo de 2025, posiblemente reflejando una fase de mayor prudencia ante la incertidumbre regulatoria o los retos operativos asociados a su implementación. Sin embargo, en septiembre de 2025 el porcentaje vuelve a repuntar hasta el 24,7%, acercándose nuevamente a los niveles iniciales. La evolución sugiere que, pese a ajustes coyunturales, existe un interés estructural por parte del sector bancario en explorar los depósitos tokenizados como posible extensión digital del depósito bancario tradicional. La ligera oscilación en las expectativas no altera la tendencia de fondo. Una parte significativa del sistema bancario europeo contempla esta figura como una opción estratégica a medio plazo dentro del proceso de digitalización del pasivo bancario.

Gráfico 2. Evolución del porcentaje de entidades europeas que planea ofrecer depósitos tokenizados en el futuro

Fuente: EBA y elaboración propia.

[1] Risk Assessment Report.EBA. Diciembre 2025. Disponible en: https://www.eba.europa.eu/sites/default/files/2025-12/8acb45c4-912b-4f0f-b887-37b8fc058779/Risk%20Assessment%20Report%20Autumn%202025.pdf