Fecha: diciembre 2025

Vicente Salas Fumás*

Resumen

El trabajo muestra la evolución de los beneficios empresariales en los sectores institucionales de la economía española —sociedades no financieras, entidades financieras y hogares e instituciones sin ánimo de lucro (que incluye el trabajo autónomo)—, a partir de las cuentas de Contabilidad Nacional, en los veinticinco años transcurridos desde la creación del euro (2000-2024). En una segunda parte se profundiza en el análisis de la evolución de los beneficios en el sector de las sociedades no financieras, SNF, distinguiendo entre beneficio contable y beneficio económico, y entre beneficio atribuible a la producción de bienes y servicios en España y beneficio atribuible a los activos financieros de las SNF en España. Los resultados del estudio ponen de manifiesto la heterogeneidad en la trayectoria de los márgenes de beneficios entre los sectores institucionales comparados —con un comportamiento particularmente singular de los márgenes del sector de instituciones financieras—, lo cual demuestra el valor informativo del análisis sectorial frente al agregado para el conjunto de la economía. En segundo lugar, el análisis más en profundidad del beneficio consolidado del sector de las SNF en España rechaza la hipótesis de beneficios económicos “excesivos” en promedio para todo el periodo de estudio. Tercero, durante el periodo de estudio, los años de acumulación de capital de explotación con tasas positivas y crecientes de inversión neta coinciden con periodos de beneficios económicos positivos; la condición de beneficio económico positivo no se cumple en los años pospandemia, lo cual puede explicar el retraso en la recuperación de la formación bruta de capital fijo de las SNF en España en comparación con la recuperación de la actividad y el empleo. En los últimos dos años, 2023 y 2024, la rentabilidad de los activos financieros en el balance agregado de las SNF supera la rentabilidad de los activos de explotación, cuando históricamente había ocurrido lo contrario. En la medida en que la rentabilidad de los activos financieros incluye el retorno de la inversión de empresas con sede en España en sociedades filiales en el exterior, su incremento en los últimos años hasta niveles por encima de la rentabilidad de explotación podría ser indicativo de un mayor atractivo para las compañías en España de invertir para producir en el exterior, con respecto a la alternativa de invertir para producir en España.

1. INTRODUCCIÓN

El beneficio empresarial expresa la diferencia entre ingresos y costes resultado de la actividad de producción para la venta al mercado que realiza un empresario o compañía mercantil, en un periodo de tiempo determinado. Aunque se trata de una variable definida a nivel de empresa o unidad de producción, el agregado de los beneficios individuales tiene relevancia macroeconómica por su demostrada capacidad explicativa del comportamiento de agregados macroeconómicos tan relevantes como la inversión, el empleo y el crecimiento de la producción. En esta línea, en 2022 el gobierno de España crea el Observatorio de Márgenes Empresariales, OME, bajo la gestión conjunta del Ministerio de Hacienda y del Banco de España, con el propósito explícito de ampliar y mejorar la información pública disponible sobre los beneficios empresariales en España y, a partir de ella, llevar a cabo análisis sobre comportamientos presentes y perspectivas futuras de variables macroeconómicas como inflación, empleo, inversión y competitividad exterior de la economía española1.

El presente trabajo contribuye a este objetivo general de mejorar el conocimiento sobre los beneficios empresariales en España, sus determinantes y sus consecuencias, a lo largo de los veinticinco años transcurridos desde la creación del euro. El estudio presenta varias diferencias respecto a la información publicada por el OME. En primer lugar, la fuente principal utilizada para el cálculo de los beneficios es la Contabilidad Nacional, mientras que el OME se nutre fundamentalmente de datos individualizados de sociedades mercantiles procedentes de la Agencia Tributaria y de la Central de Balances del Banco de España. En segundo lugar, en este trabajo los beneficios se desagregan por sectores institucionales de la economía española (sociedades no financieras, entidades financieras, hogares e instituciones sin ánimo de lucro y administraciones públicas), a diferencia de la desagregación por sectores de actividad económica que realiza el OME. En tercer lugar, para el sector de las sociedades no financieras (SNF), el que más contribuye al valor añadido bruto del conjunto de la economía, el análisis de los beneficios se amplía con el cálculo por separado de los beneficios contables y los beneficios económicos, por un lado, y el cálculo por separado de los beneficios de explotación y beneficios atribuidos a los financieros en el balance de las SNF. Finalmente, el trabajo relaciona los beneficios económicos y la generación de fondos internos con la actividad inversora en capital de explotación de las SNF durante el periodo de estudio.

El análisis económico atribuye al beneficio un doble significado: por un lado, la teoría económica supone que las decisiones empresariales de producción, inversión e innovación que preceden a los valores de estas variables recogidas en las estadísticas oficiales responden al criterio de maximización del beneficio aplicado por los decisores empresariales; por otro, los beneficios realizados a posteriori confirmarán si se han cumplido las expectativas o no y retroalimentarán el proceso de decisión con más inversión y actividad o con menos actividad y desinversión. En realidad, la efectividad de las políticas públicas en áreas tan relevantes como la política monetaria y fiscal, la defensa de la competencia… dependerá de que los decisores públicos acierten en identificar los criterios que guían las decisiones de los actores privados en cuyo comportamiento desean influir. En resumen, los beneficios empresariales son una variable clave para explicar la dinámica de inversión y empleo de las compañías; para explicar la formación de precios y márgenes; como determinante del reparto del valor añadido de la economía entre remuneración al trabajo y remuneración al capital; y como factor de resiliencia económica por la función que realiza el beneficio de absorber los efectos de los shocks que perturban la actividad productiva ordinaria.

Este trabajo mide y analiza los beneficios absolutos y relativos de cada sector institucional y del conjunto de la economía española en el periodo 2000–2024. Además, amplía el análisis de las SNF utilizando información adicional sobre sus balances (Salas Fumás, 2025a), lo que permite estimar beneficios económicos —además de contables— y distinguir entre los resultados atribuibles a la producción de bienes y servicios en España y aquellos resultados atribuibles a los activos financieros en el balance de las compañías, buena parte de los cuales serán la contrapartida en títulos financieros (deuda, acciones) de inversiones productivas directas en el exterior. En este sentido, el estudio parte de la premisa de que no existe un concepto único de beneficio, sino diferentes medidas, cada una más o menos apropiada en función del comportamiento y/o los resultados individuales o colectivos que se deseen explicar. Por ejemplo, no es el mismo concepto de beneficio el que se recomienda utilizar cuando se trata de explicar el comportamiento de la inversión que cuando se trata de explicar el reparto del valor añadido bruto entre trabajo y capital. La profundización en el análisis de los beneficios se limita al sector de las SNF porque es el sector del que se dispone de la información necesaria, concretamente, los valores de las partidas relevantes de activo y de pasivo del balance consolidado de las SNF, resultado de un proyecto de estudio anterior (Salas Fumás, 2025).

La exposición se divide en dos partes principales, una primera dedicada a explicar la evolución de los beneficios de explotación, absolutos y relativos, de los tres sectores institucionales para los cuales los beneficios tienen relevancia, el de las sociedades no financieras (SNF), el de las instituciones financieras (SF) y el de los hogares y las instituciones sin ánimo de lucro, HOGA&ISAL, y una segunda parte dedicada a profundizar en el análisis de los beneficios de las SNF. Este sector institucional es el que más contribuye al valor añadido bruto total de la economía española, y se da la circunstancia adicional de que para el sector de las SNF se dispone de información, elaborada en un estudio previo, sobre los activos y pasivos consolidados del sector. Con la combinación de la información sobre los balances y la información sobre la cuenta de resultados, que es el objeto principal del presente trabajo, es posible ampliar el estudio de los márgenes de beneficios de explotación con análisis de rentabilidad, de coste del capital, de beneficios económicos, así como evaluar por separado la rentabilidad de los activos de explotación versus rentabilidad de los activos financieros.

Los resultados de la primera parte, en la que se comparan los beneficios entre sectores institucionales, destacan las diferencias en los niveles absolutos y relativos entre ellos, así como las diferencias en su evolución temporal, demostrando diferente sensibilidad a los ciclos y a las perturbaciones económicas, tan importantes a lo largo del periodo de estudio (crisis financiera y de deuda entre 2008 y 2012, crisis sanitaria por la COVID-19 y crisis bélica y energética en los últimos años del periodo). Destaca el comportamiento diferencial, con respecto al de los sectores de SNF y HOGA&ISAL, del sector de instituciones financieras, SF, con una mayor volatilidad en la distribución del valor añadido de explotación entre remuneración a los asalariados y beneficios, y una marcada tendencia con un aumento en la participación de los beneficios en detrimento de la participación de los salarios en el valor añadido, que se acelera en los últimos años del periodo.

En cuanto a los resultados principales del estudio ampliado de los beneficios del sector institucional de las SNF, destacar las diferencias resaltadas entre los beneficios contables y los beneficios económicos, y entre beneficios de explotación y beneficios atribuidos a los activos financieros en el balance de las SNF. Los beneficios económicos imputan un coste de oportunidad a los activos de capital productivo que las SNF, como personas jurídicas, poseen en propiedad y que ponen a disposición de la empresa para producir los bienes y servicios para la venta al mercado en combinación con los servicios de trabajo. El coste del capital no es información pública y el cálculo del beneficio económico requiere disponer de estimaciones del coste por uso del capital. El trabajo elabora una estimación del coste por uso del capital que se añade a la información sobre los beneficios y la remuneración a los asalariados.

Con las estimaciones realizadas, en los veinticinco años cubiertos por el estudio, las SNF en España transcurren por años de beneficios económicos de explotación (después de imputar el coste por empleo del capital) positivos y por años de beneficios económicos no positivos. En promedio, para todo el periodo, los beneficios económicos son positivos y representan el 2 % del total de activo de explotación y del total del valor de la producción. Por otra parte, los subperiodos de beneficios económicos positivos coinciden con subperiodos de acumulación de capital de explotación (inversión neta positiva y tasas crecientes con los beneficios), mientras que en el resto de subperiodos la acumulación de capital queda estancada (la inversión bruta apenas cubre el consumo de capital). En la pospandemia y hasta 2024, último año de la serie, el beneficio económico se mantiene en valores no positivos, lo cual, en la lógica del trabajo, explicaría el retraso en la recuperación de la inversión en capital de las SNF en España, en contraste con la recuperación pospandemia de la actividad y el empleo.

El último resultado a destacar en este apartado introductorio es la evidencia aportada sobre la rentabilidad de los activos de explotación y la rentabilidad de los activos financieros para el agregado del sector de las SNF en España. Las diferencias se relacionan con los incentivos a invertir para producir en España y los incentivos a invertir para producir en el exterior. Hasta los últimos años del periodo de estudio, la rentabilidad de los activos de explotación, es decir, la de producir en España, supera a la de los activos financieros (producir en el exterior); en cambio, al final del periodo, la situación se invierte y la rentabilidad de los activos financieros supera a la de los activos de explotación, un factor más a tener en cuenta al responder a la pregunta sobre por qué la recuperación de la inversión empresarial pospandemia ha ido muy por detrás de la recuperación de la actividad y el empleo.

El resto del trabajo se estructura en los siguientes apartados. El primer apartado está dedicado a presentar las distintas definiciones y formas de medir el beneficio empresarial, incluida la explicación sobre el concepto de beneficio económico y la definición y formulación del coste por uso del capital que interviene en el cálculo de dicho beneficio. El segundo apartado está dedicado a la medición y comparación del beneficio de explotación de los diferentes sectores institucionales de la economía española. El apartado tercero es el primero dedicado al estudio en profundidad del beneficio en el sector de las SNF, dedicado a la medición del beneficio contable. El apartado cuarto, a continuación, está dedicado al beneficio económico, incluido el cálculo del coste por uso del capital utilizado en las estimaciones de dicho beneficio. El quinto apartado muestra los resultados de comparar la rentabilidad de los activos de explotación y la rentabilidad de los activos financieros, y completa la medición del beneficio con información sobre su reparto entre gastos financieros, impuestos, dividendos y autofinanciación, con referencias a la relación entre fondos generados internamente y uso de estos como determinantes de la capacidad o necesidad de financiación del sector de las SNF. El trabajo termina con la comparación del reparto del valor añadido de las SNF en España con el observado en otros países de la Unión Europea, previa a las conclusiones con un resumen de los resultados principales del estudio.

2. El beneficio empresarial: concepto, relevancia y medición

El beneficio empresarial, entendido como la diferencia entre ingresos y costes, representa un flujo positivo (ganancia) o negativo (pérdida) correspondiente a un periodo determinado —generalmente un año— y atribuible a una actividad de producción para la venta al mercado, realizada por una persona física o jurídica. El beneficio se hace público a través de los estados contables (cuenta de resultados y balances), elaborados conforme a normas que unifican criterios y procedimientos de valoración de ingresos y costes. En términos generales, las convenciones contables excluyen del cálculo del beneficio los costes de oportunidad de los bienes y servicios propiedad de la persona o entidad que los utiliza en la producción.

En este sentido, en el caso de un empresario individual, el beneficio declarado no incluye el coste de oportunidad de su propio trabajo, es decir, el valor que podría obtener desempeñando otra ocupación (como asalariado, por ejemplo). De manera análoga, el cálculo del beneficio contable de una empresa constituida como persona jurídica no incorpora el coste de oportunidad asociado al uso del capital propiedad de la compañía en el proceso productivo. Los costes por uso del capital en propiedad en la producción se tienen en cuenta parcialmente en las partidas de la cuenta de resultados de amortización y gastos financieros, pero sin establecer una relación explícita de las mismas con el concepto de coste por el empleo de activos productivos en propiedad.

Las normas contables se elaboran con el criterio de estandarizar la información financiera para aumentar su transparencia y fiabilidad. Además de las normas contables, existen normas fiscales que determinan el beneficio sujeto a imposición, es decir, las bases imponibles para el cálculo del impuesto sobre la renta del empresario o sobre los beneficios de las sociedades mercantiles. Si bien para un inversor sería deseable disponer de una medida del beneficio más próxima al beneficio económico, que incluya los costes de oportunidad, el mercado no ofrece un precio observable para imputar el coste por uso de los activos de capital aceptable desde las normas contables vigentes. La situación sería distinta si las compañías alquilaran los activos de capital necesarios para la producción a propietarios externos, pues en ese caso el precio del alquiler de mercados sería el coste por uso aceptable por las normas contables y por la teoría económica. Pero, precisamente por la dificultad que encuentra el mercado de alquiler para formar precios debido a las asimetrías de información sobre el valor de los activos entre propietarios y usuarios del capital, las compañías encuentran más ventajoso poseer en propiedad que alquilar. La información contable se convierte así en la información sobre beneficios con la que el trabajador autónomo contrasta su información privada sobre el coste de oportunidad de trabajar como autónomo, y la información a partir de la cual los financiadores de la compañía mercantil determinan si el retorno de la inversión es suficiente o no para compensar el coste de oportunidad, también información privada.

Por todo ello, el modo en que se calcula el beneficio según las convenciones contables es relevante, sobre todo, para quienes realizan operaciones de compra, venta o financiación con personas físicas o jurídicas. El beneficio contable final debe ofrecer una información fiable sobre la solvencia financiera de la contraparte. Conviene recordar que las formas jurídicas más comunes en la actividad empresarial —sociedad anónima, sociedad de responsabilidad limitada y cooperativa— operan bajo el principio de responsabilidad limitada, respondiendo frente a terceros solo con el valor de los activos que poseen en propiedad, un valor que estará directamente determinado por los beneficios presentes y las expectativas sobre su evolución futura.

Asimismo, el cálculo del beneficio tiene relevancia social al servir de base para la tributación directa, dado que los impuestos recaudados por la hacienda pública financian bienes y servicios que inciden directamente en el bienestar colectivo. Más allá de su función fiscal o contable, el beneficio empresarial posee también una dimensión social más amplia. Su significado y los métodos para estimarlo cobran importancia en la medida en que afectan a la percepción pública del funcionamiento del sistema económico. La creación del OME, mencionada al inicio de este texto, es una prueba más de que los beneficios empresariales trascienden el interés de los inversores privados, los empresarios e incluso de la hacienda pública como agente recaudador. Hoy, la relevancia del beneficio se extiende al nivel de mercados, sectores de actividad e incluso la economía en su conjunto. Desde esta perspectiva, el beneficio empresarial se considera una variable clave en el debate económico y social2.

Este texto se escribe con el propósito principal de contribuir a ese debate con un mejor conocimiento de los fundamentos de cálculo del beneficio empresarial, sus diferentes expresiones y las diferencias informativas entre ellas. Con todo ello se desea ofrecer respuestas fundamentadas a preguntas como: ¿Son excesivos los beneficios empresariales en España? ¿Es la economía española un entorno atractivo para la inversión desde el punto de vista de la rentabilidad empresarial? ¿Está cambiando el reparto del valor añadido entre remuneración al trabajo y remuneración residual al capital en España y, si es así, en qué dirección?

Metodología

La metodología aplicada a la medición y el análisis de los beneficios empresariales en este trabajo es similar a la propuesta en Salas Fumás (2021). Consiste en considerar a cada sector institucional, incluido el total de la economía, como una empresa y adaptar las cuentas de Contabilidad Nacional de forma que queden ordenadas como se ordenan en los estados contables que establece la normativa contable, por un lado, y tal como se define y calcula el beneficio económico, por otro. Los resultados de la ordenación a los efectos del presente trabajo se muestran en el cuadro 1, con dos bloques de cuentas ordenados por filas, y dos columnas, la de la izquierda replicando la cuenta de resultados según las normas contables y la de la derecha reproduciendo el cálculo del beneficio económico.

El primer bloque de cada columna incluye las cuentas que intervienen en la medición del beneficio de explotación en valor absoluto; es decir, el beneficio resultante de producir en España bienes y servicios para la venta al mercado. El segundo bloque añade al primero partidas contables como los ingresos financieros, que se suman a los beneficios de explotación, y partidas como los gastos financieros y los impuestos, que se suman a los costes de explotación. En la columna del beneficio económico aparece la partida de coste por uso del capital que no existe como tal en el cálculo del beneficio contable. La última línea de la cuenta de resultados es el beneficio neto en el caso del beneficio contable (izquierda), y el beneficio económico más el resultado atribuible a los activos financieros (derecha).

La medición del beneficio económico se limita al sector de las SNF porque es el único para el que se dispone de información sobre los activos y pasivos del balance consolidado de este sector institucional (Salas Fumás, 2025). Los activos se agrupan en activos financieros y activos de explotación. Los activos financieros proceden de inversiones financieras puras, por ejemplo, compra de bonos del tesoro, apertura de cuentas de depósitos bancarios a plazo fijo, participaciones en fondos de inversión…, y de la financiación por sociedades no financieras matrices con sede en España de activos propiedad de sociedades filiales en el exterior. Los activos de explotación miden el valor a precios de reposición de los activos de capital de que disponen las SNF para producir bienes y servicios en España, en combinación con el trabajo.

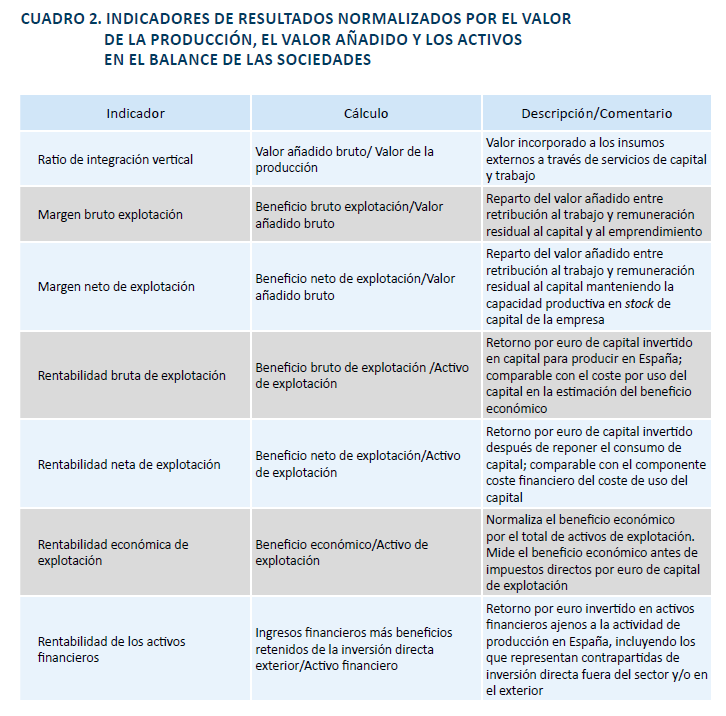

Los beneficios se miden en valores absolutos y en valores relativos, es decir, los absolutos normalizados por euro de ingresos o euro de valor añadido bruto, valor normalizado conocido como margen de beneficios, y los absolutos por euro de activo de explotación o por euro de activo financiero, o rentabilidad del activo correspondiente. El cuadro 2 muestra la definición junto con una breve descripción de las medidas normalizadas de beneficios que aparecen a lo largo de la exposición posterior3.

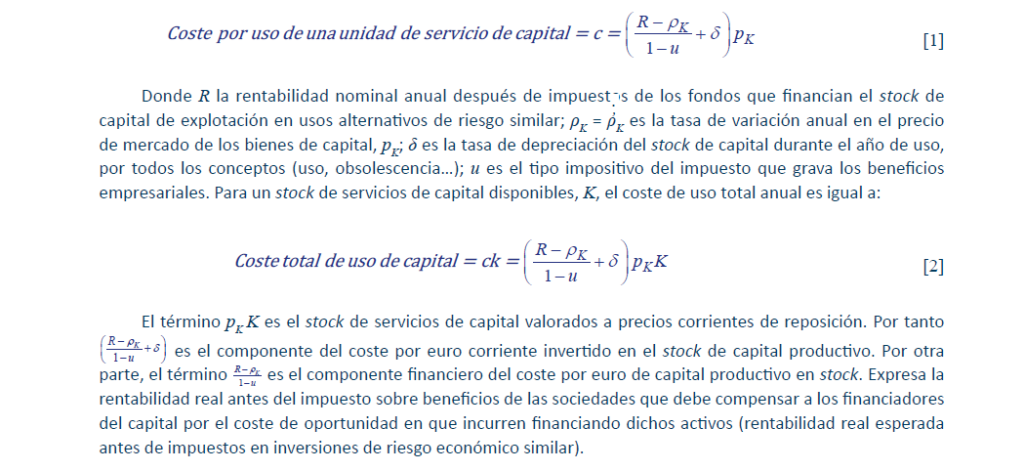

El coste por uso del capital

El coste por uso del capital que interviene en el cálculo del beneficio económico es una variable ajena al beneficio contable y justifica una explicación. El coste por uso del capital es el resultado de imputar un coste de oportunidad a los servicios de capital propiedad del empresario persona física o propiedad de la persona jurídica (sociedad mercantil) que se utiliza en la producción empresarial, junto con el trabajo y los inputs intermedios. Se compone de dos partes, el coste de uso por unidad de servicio de capital, y el stock de unidades de servicios de capital disponibles para la producción. La teoría económica demuestra que cuando el consumo de capital se calcula a precios de reposición y la amortización del capital que se contempla en el cálculo de la base imponible del impuesto de sociedades coincide con el consumo de capital del periodo valorado a precios de reposición, el coste anualizado por unidad de servicio de capital usado en la producción, antes del impuesto sobre el beneficio, es igual a (Jorgenson, 1963):

Cuando parte del stock de capital en el balance de las sociedades mercantiles se financia con deuda y con fondos propios, el componente financiero del coste por uso del capital debe adaptarse para tener en cuenta posibles diferencias en el coste nominal R en la parte de deuda y en la parte de fondos propios, además de tener en cuenta que los gastos financieros de la deuda son deducibles de la base del impuesto sobre beneficios. Por otra parte, puesto que los intereses pagados por la deuda son un coste explícito, las normas contables permiten la deducción de los intereses de la deuda en el cálculo del beneficio contable. Esto significa que otra forma de relacionar el beneficio contable con el beneficio económico es calculando el beneficio económico como diferencia entre el beneficio neto contable y el coste de oportunidad financiero de los fondos propios del pasivo del balance.

En las estimaciones del coste unitario por uso del capital que se presentan más adelante como parte del cálculo del beneficio económico se supone implícitamente que la estructura financiera del pasivo del balance es irrelevante en la determinación del valor económico de los activos. En consecuencia, el coste financiero nominal R se estima bajo la premisa de que la financiación de los activos de explotación de las sociedades mercantiles es exclusivamente a través de fondos propios4.

3. La contribución de los sectores institucionales a la producción y al valor añadido bruto de la economía española

Como paso previo a la posterior estimación de los beneficios empresariales, objetivo final del trabajo, en este apartado se presenta información general sobre la actividad de la economía española en los veinticinco años que cubre el estudio, y sobre la contribución a la misma de cada uno de los sectores institucionales.

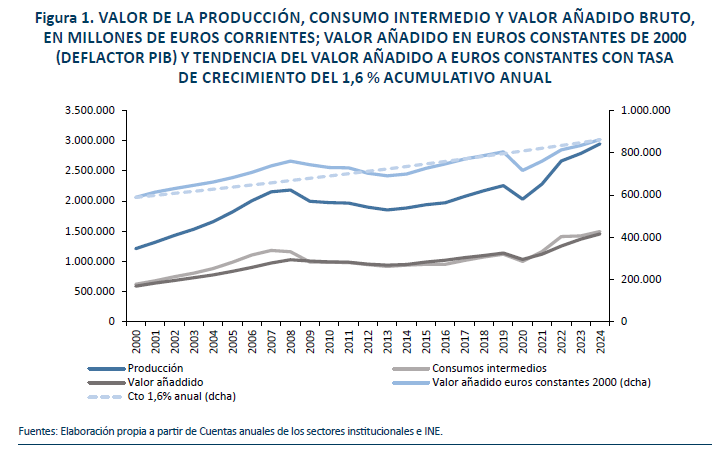

La figura 1 muestra valores monetarios en euros corrientes de distintos indicadores de actividad para el agregado de la economía española entre 2000 y 2024, incluidos el valor de la producción nacional, el consumo de productos intermedios utilizados en la producción y el “valor añadido” a los consumos intermedios a través de la incorporación de servicios de capital y trabajo. A efectos de comparación, la figura muestra también la evolución temporal del valor añadido bruto en euros constantes del año 2000, y la evolución del valor añadido a euros constantes bajo el supuesto de un crecimiento acumulativo anual del 1,6 % durante todo el periodo. El valor de la producción se calcula excluyendo los impuestos y las subvenciones sobre la producción. Los consumos intermedios incluyen el valor monetario de los productos importados del exterior. El valor añadido bruto expresado en euros constantes del año 2000 (calculado a partir del deflactor del PIB de la economía española) permite separar el efecto de la evolución del nivel de precios del efecto volumen en la evolución de la actividad de la economía española.

En euros corrientes, entre 2000 y 2024 el valor de la producción de la economía española (antes de impuestos menos subvenciones) se multiplica por 2,43, aunque el ritmo de crecimiento interanual del valor de la producción muestra notables oscilaciones en el tiempo: aceleración hasta 2008, decrecimiento moderado hasta 2013 y recuperación a partir de 2014 con la “hendidura” transitoria (años 2020-2021) de la crisis sanitaria provocada por la COVID-19. El perfil de evolución temporal de las variables consumos intermedios y valor añadido bruto expresados en euros corrientes es similar al del valor de la producción, especialmente a partir de 2009 en adelante cuando, además, el valor de la producción de cada año se reparte prácticamente al 50 % entre consumos intermedios y valor añadido bruto. Con la excepción del repunte en el peso de los consumos intermedios durante el episodio inflacionario de los años 2022-2023. En los primeros años del euro y hasta la crisis de 2008, los consumos intermedios crecen más deprisa que el valor añadido bruto, evidencia del importante peso de las importaciones del exterior en la aceleración del crecimiento de la actividad en esos años. En el punto álgido de expansión, año 2006, el valor de la producción se reparte entre ٥٦ % de consumos intermedios y 44 % de valor añadido bruto. El repunte pos-COVID en el peso de los consumos intermedios eleva la participación de estos en el valor de la producción al 53 % en 2022, moderándose en los dos años siguientes (50,7 % en 2024).

En euros constantes del año 2000, utilizando como deflactor el índice de precios de producción de la economía (deflactor del PIB), el valor añadido bruto en 2024 aumenta un 46 % con respecto al valor en el año 2000, lo que significa una contribución del crecimiento de los precios al crecimiento del VAB en euros corrientes del 68 %. En términos de crecimiento anual constante acumulativo, la diferencia entre 2024 y 2000 significa una tasa anual constante de crecimiento del 1,6 %.

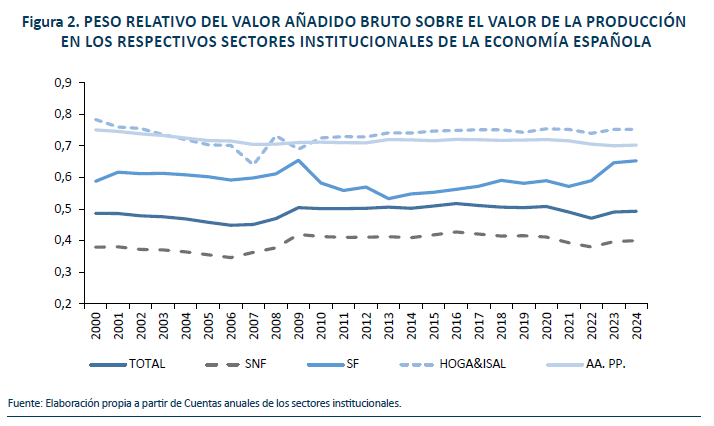

La figura 2 muestra la evolución del indicador de integración vertical de la economía, medido por la proporción del valor añadido bruto en el valor de la producción, en euros corrientes, para cada uno de los sectores institucionales y para el total de la economía. La “integración vertical” varía entre sectores, desde el 70 % del sector de AA. PP. y HOGA&ISAL, hasta el 40 % en el de las SNF. El valor añadido representa el 60 % del valor de la producción en el sector de SF y el 50 % en el conjunto nacional. Con la entrada en el euro se prolonga la pérdida gradual de peso relativo del valor añadido en la producción nacional que ya venía produciéndose en años anteriores. A partir de la serie completa de Contabilidad Nacional, entre 1995 y 2007 el peso del valor añadido bruto en el valor de la producción desciende 6 puntos porcentuales, desde el 54 % al 48 %. El descenso es generalizado entre sectores, pero sobre todo en HOGA&ISAL y en SNF. La crisis de 2008 altera las tendencias y la integración vertical del conjunto de la economía aumenta sensiblemente, sobre todo por el aumento en el peso del valor añadido en el sector de las SNF (previsiblemente por sustitución de importaciones) que pasa del mínimo de la serie de 34.3 % en 2006 al 42 % en 2009.

La composición del valor de la producción del sector de las SF sigue una dinámica propia. Hasta la crisis financiera se mantiene estable con una aportación del valor añadido bruto del 60 %. En años sucesivos, el peso relativo del valor añadido bruto sectorial muestra cierta volatilidad hasta estabilizarse de nuevo en valor precrisis entre 2018 y 2022. En los dos últimos, años la aportación del valor añadido bruto a la producción del sector vuelve a situarse por encima de la tendencia (65 % en 2024).

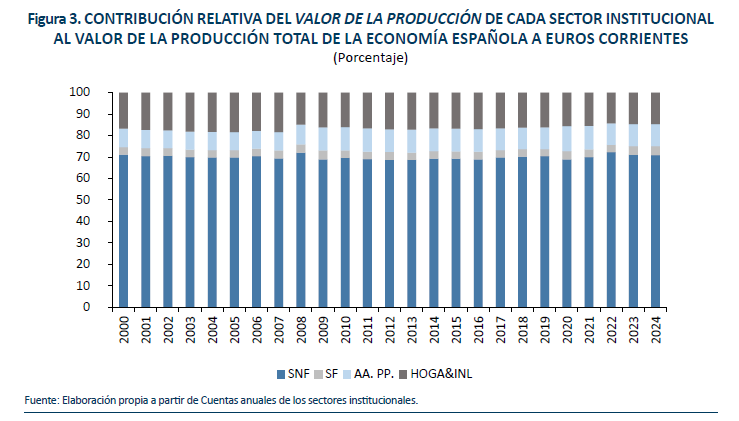

Esta exposición preliminar sobre aspectos generales de la actividad de los sectores institucionales de la economía española concluye con la representación gráfica de las aportaciones relativas de cada uno de ellos al valor de la producción, figura 3, y al valor añadido bruto, figura 4, del conjunto de la economía.

Con notable diferencia con respecto al resto de sectores, la mayor contribución al valor de la producción y al valor añadido del conjunto de la economía española procede del sector de las SNF, con el 70 % y un 55 %, respectivamente. El sector institucional con una aportación más baja es el de las SF, entre el 5 % y el 6 %. Finalmente, el sector de las AA. PP. aporta alrededor del 25 % del valor añadido bruto total, y el sector de HOGA&ISAL el 15 %. Las diferencias en el peso relativo de los sectores entre producción y valor añadido se explican por diferencias en el peso relativo del valor añadido en el valor de la producción, indicativa de diferencias en el grado de integración vertical (figura 2). En los años posteriores a la crisis financiera de 2008 las SNF ganan peso en el valor añadido nacional, al igual que el sector de las AA. PP. El sector perdedor es el de HOGA&ISAL cuya aportación al valor añadido bruto nacional disminuye 5 puntos porcentuales durante la crisis de 2008, un descenso que has la fecha de hoy se ha recuperado todavía.

4. Los beneficios empresariales en España: criterio contable

La principal variable económica de interés en este trabajo es el beneficio empresarial. Siguiendo con la metodología de cálculo resumida en el cuadro 1, se distingue entre beneficio contable y beneficio económico, y entre beneficio medido en valores absolutos o relativos, márgenes o rentabilidad, cuadro 2. En este apartado se presentan los beneficios calculados con criterios contables, absolutos y relativos (márgenes), resultado de las actividades de producción realizadas en España, es decir beneficios bruto y neto de explotación, en valor absoluto y en valor relativo. La Contabilidad Nacional no contempla la posibilidad de beneficios contables en el sector de las AA. PP., por lo que el cálculo y análisis del beneficio se limitará a los sectores de SNF, SF, HOGA&ISAL y TOTAL economía.

Por otra parte, en el sector de HOGA&ISAL la Contabilidad Nacional solo contabiliza como remuneración del trabajo la que se destina a pagar los salarios y otros costes laborales de las personas trabajadoras asalariadas. La remuneración al trabajo de las personas autoempleadas, trabajadores autónomos, se incluye en el residuo (diferencia entre valor añadido bruto y salarios de las personas con relación laboral); es decir, forma parte de las llamadas rentas mixtas (retribuyen a la vez trabajo y capital). Para acercarnos de forma más precisa al beneficio propiamente dicho —retribución al capital y al emprendimiento—, del sector de HOGA&ISAL, se supone que el trabajo que aportan los autoempleados a la producción se retribuye a la retribución media de los asalariados en la economía. De esta forma, la remuneración total al trabajo que se incluye en el cálculo del beneficio del sector de HOGA&ISAL es igual a la suma de la remuneración de los trabajadores por cuenta ajena, más la remuneración al trabajo imputada a los trabajadores por cuenta propia5.

Beneficio de la economía

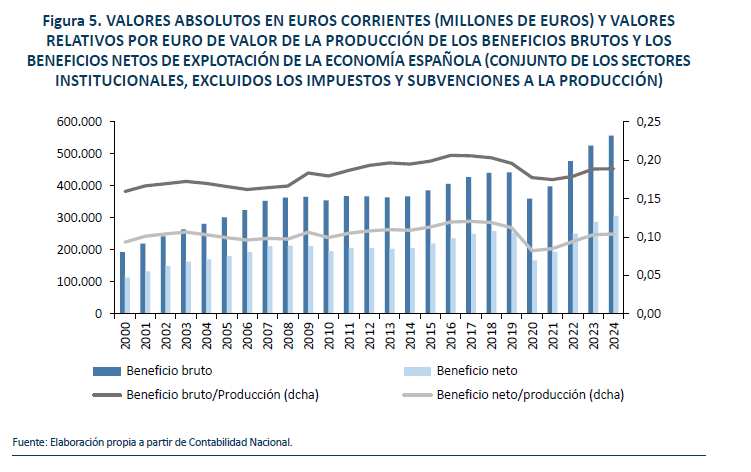

La figura 5 muestra la evolución del beneficio bruto y del beneficio neto de explotación anuales para el conjunto de la economía española en el periodo 2000-2024, en valores absolutos (euros corrientes) y en valores relativos sobre el valor de producción de cada año. En los veinticinco años transcurridos, los beneficios brutos (netos) en euros corrientes del conjunto de la economía pasan de 193.000 (113.000) millones de euros en el año 2000 a 557.000 (306.000) millones en 2024; es decir, se multiplican por 2,9 (2,7) a lo largo de todo el periodo, aunque el crecimiento es desigual a lo largo de los años: los beneficios crecen hasta la crisis de 2008, se mantienen estables en años sucesivos hasta 2014, cuando se da por terminada la crisis financiera y de deuda, y desde ese año en adelante se produce una segunda fase de crecimiento interrumpida por la crisis sanitaria en 2020 y 2021.

En términos relativos al valor de la producción (márgenes bruto y neto), el margen de beneficio bruto aumenta desde el 16 % en 2000 hasta el máximo de un 20,6 % en 2016. Con la pandemia, el margen bruto pierde tres puntos porcentuales, de los que ha recuperado la mitad en 2024 (19 %). El margen neto apenas muestra tendencia temporal. Se inicia con valores alrededor del 10 % y termina en niveles similares, con un máximo del periodo del 12 % en 2016 y 2017. La brecha que se abre entre beneficio bruto y beneficio neto desde la crisis financiera de 2008 en adelante es el reflejo del crecimiento del consumo de capital en euros corrientes por encima del crecimiento en el valor de la producción, atribuible a una intensificación relativa de uso de capital en la producción y/o a un cambio en la composición del stock de activos de capital productivo hacia un mayor peso de los activos de vida útil más corta.

Reparto del valor añadido en los sectores institucionales

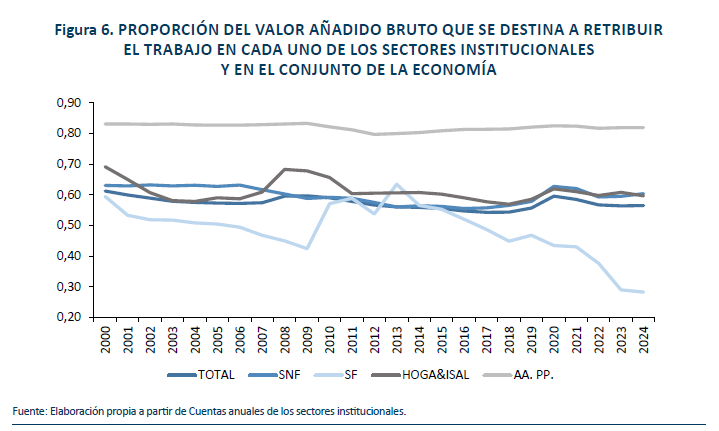

El valor añadido, diferencia entre el valor de la producción y los consumos intermedios, se reparte entre la remuneración al trabajo y la remuneración residual al capital. La figura 6 muestra cómo evoluciona ese reparto en el periodo de estudio —para cada sector institucional y para el del conjunto de la economía—, a partir de la representación gráfica de la proporción entre remuneración a los asalariados y valor añadido bruto (el complemento es la ratio entre el beneficio bruto de explotación y el valor añadido bruto, es decir, la parte de valor añadido que representa el beneficio bruto del año correspondiente).

Para el conjunto de la economía, la remuneración al trabajo (que incluye la imputación de una retribución por el trabajo a los trabajadores por cuenta propia) representa aproximadamente el 60 % del valor añadido bruto total al principio del periodo y desciende ligeramente hasta el 56 % al final (la parte del capital aumenta de un 40 % a el 42 %). El nivel y evolución de la ratio remuneración al trabajo sobre valor añadido bruto para el conjunto de la economía están muy determinados por las proporciones respectivas de la remuneración al trabajo en los sectores de SNF y HOGA&ISAL. La relativa estabilidad en la proporción del valor añadido que se destina a retribuir al trabajo se repite en todos los sectores excepto el de las SF, aunque a diferentes niveles. Destaca por encima del resto el sector de las AA. PP., donde la remuneración a los asalariados representa más del 80 % (el resto se reduce a la participación del consumo de capital)6.

En los primeros años del euro, la remuneración al trabajo asalariado en el sector de las SNF representa el 63 % del valor añadido bruto. La crisis y sus secuelas reducen gradualmente esta participación en 7 puntos porcentuales, el 56 % en 2013, proporción que se mantiene hasta 2016. Con un valor añadido bruto de 500.000 millones de euros, el retroceso de 7 puntos en la parte que corresponde a la remuneración de los asalariados significa un recorte anual de 35.000 millones de euros en la remuneración al trabajo asalariado en el sector de las SNF. A partir de 2017, la parte de valor añadido que remunera al trabajo en el sector de las SNF vuelve a una senda ligeramente creciente. La perturbación causada por la pandemia de la COVID-19 reduce la actividad productiva y, en la medida en que el ajuste en el empleo es contenido, en parte por las políticas de apoyo puestas en marcha por las autoridades, la proporción de la remuneración de los asalariados en el valor añadido bruto aumenta de forma abrupta. Superada la crisis sanitaria, la participación vuelve a moderarse y en los últimos años se muestra relativamente estable alrededor del 60 %, a medio camino entre los valores más alto y bajo de todo el periodo.

La participación de la remuneración al trabajo asalariado en el valor añadido de las SF muestra una evolución singular entre todos los sectores institucionales. En el momento de creación del euro, la proporción es del 60 %, similar a la del sector no financiero, pero muy pronto inicia una senda descendente hasta el 42 % en 2009, un retroceso de 18 puntos porcentuales. La crisis financiera y de deuda, que fue también bancaria, cambia la tendencia y el sector vuelve a proporciones de reparto de los años preeuro. Completada la reestructuración del sector bancario, incluido el cierre de un alto número de oficinas y la disminución de empleo en el sector, que tiene un peso importante en el conjunto del sector financiero, desde 2016 en adelante la parte del valor añadido del sector que retribuye al trabajo inicia una senda decreciente que se acelera en los últimos años. En 2024, el reparto del valor añadido del sector es 30 % remuneración a los asalariados y 70 % beneficio bruto de explotación.

Estas variaciones tan importantes apenas tienen reflejo en el conjunto nacional por el peso relativamente menor del valor añadido del sector financiero en el valor añadido de la economía, figura 4. En todo caso, deben tenerse en cuenta porque están marcando diferencias muy importantes en la evolución de los beneficios empresariales entre unos sectores y otros de la economía. En valores absolutos y euros corrientes, el beneficio bruto de las SNF en 2024 es 2,11 veces el del año 1999; en el sector de HOGA&ISAL la razón es de 2,5 y en el sector de SF es de 9,6. Otras fuentes de información estadística (Banco de España) confirman el fuerte aumento en los beneficios y rentabilidad de las entidades bancarias en España en los últimos años.

Márgenes contables a partir del beneficio neto de explotación

El siguiente concepto de beneficio contable que aparece en el cuadro 1 es el neto de explotación, igual al bruto menos el consumo de capital. El consumo de capital representa la pérdida imputada por la disminución en el valor económico del capital de explotación, por uso u obsolescencia, en el periodo anual. El beneficio neto de explotación representa, por tanto, la remuneración residual al emprendimiento y al capital después de descontar del beneficio bruto el coste necesario para reponer la pérdida de valor del capital y mantener la misma capacidad productiva que al inicio del periodo. Para el cálculo del consumo de capital se tienen en cuenta las vidas útiles teóricas de los activos productivos, así como el hecho de que no se reponen los activos que se amortizan, sino la capacidad productiva que tienen incorporada, la cual depende a su vez del progreso técnico incorporado en los nuevos bienes de capital, así como los precios corrientes de los nuevos activos en relación a los precios a los que se valoran en balance los consumidos. En todo caso, el cálculo del beneficio neto de explotación que se presenta a continuación supone que el consumo de capital que aparece en las cuentas nacionales recoge el coste corriente de reponer la capacidad productiva perdida durante el ejercicio económico anual.

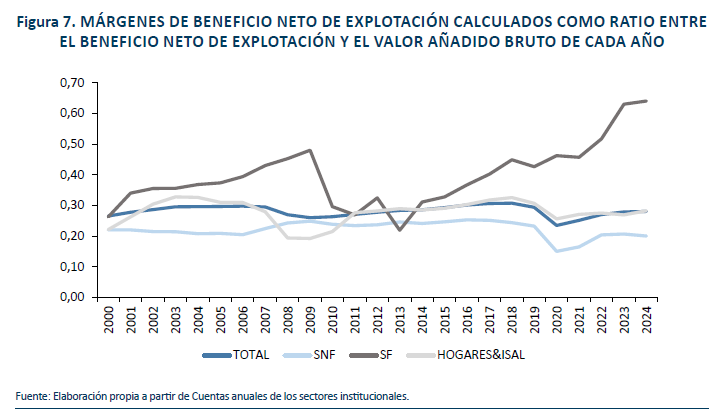

La Contabilidad Nacional asigna un valor nulo al beneficio neto del sector de las AA. PP., lo que significa que el único coste que imputa al capital productivo que utilizan las administraciones públicas para prestar sus servicios es el consumo de capital. La representación gráfica de la figura 7, en la que se muestra la proporción del beneficio neto de explotación sobre el valor añadido bruto, excluye al sector de las AA. PP. porque la proporción sería cero en todos los años.

Se observa una cierta simetría invertida con la representación de la figura 6, consistente con el hecho de que el peso del consumo de capital sobre el valor añadido es notablemente inferior al peso de la remuneración de los asalariados. Para el conjunto de la economía, la figura 6 y la figura 7 sugieren que el reparto del valor añadido bruto en los veinticinco años del euro se ha mantenido en las proporciones: 60 % remuneración al trabajo, 10 % reposición al consumo de capital y 30 % remuneración residual al capital, neta del coste de reponer la depreciación por uso u obsolescencia del capital productivo. Las variaciones alrededor de estos valores promedio son el resultado de la suma de las variaciones en los tres sectores institucionales que contribuyen al beneficio neto total.

En este sentido, en el sector de las SNF se advierte el aumento en el margen neto de explotación a partir de 2006, coincidiendo con la pérdida de peso, hasta 7 puntos porcentuales, de la remuneración a los asalariados sobre el valor añadido bruto. Este aumento en el margen neto de las SNF se mantiene a lo largo de diez años, hasta que se interrumpe con la pandemia, experimentando un retroceso de más de 8 puntos porcentuales en 2020. Aunque posteriormente el margen neto se recupera, en 2024 se mantiene cinco puntos porcentuales por debajo del nivel prepandemia. El margen neto del sector de HOGA&ISAL disminuye en la crisis financiera y posteriormente se recupera hasta prácticamente niveles precrisis financiera justo antes de la crisis sanitaria. En 2024, la recuperación es todavía solo parcial, como ocurre también con el sector de las SNF. El margen neto del sector de las SF comienza con unos valores preeuro del 20 % y termina en 2024 con un margen neto de explotación del 64 %; un incremento explicado por la evolución en la participación de la remuneración al trabajo en la figura 6. Este último valor supera holgadamente el máximo local del 50 % en los albores de la crisis financiera de 2008 y forma parte de una línea de tendencia creciente que se inicia en 2013 a partir de valores de margen neto de explotación de los años preeuro.

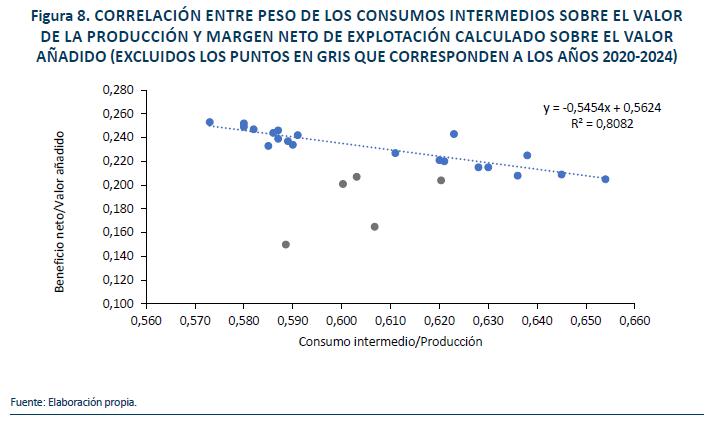

El aumento del peso de la remuneración a los asalariados sobre el valor añadido bruto coincidirá con un descenso en el peso de los beneficios netos sobre el mismo valor añadido. Sin embargo, a priori, el efecto sobre los márgenes empresariales de variaciones en el peso de los consumos intermedios sobre el valor de la producción (variaciones en la integración vertical) es indeterminado. Por ejemplo, si los consumos intermedios son relativamente más trabajo-intensivos que los inputs producidos internamente por las compañías, al aumentar los consumos intermedios en la producción total, la proporción de remuneración de los asalariados en el valor añadido disminuye y la de los beneficios aumentará. Por el contrario, si los consumos intermedios son más intensivos en capital y reducen la contribución relativa de este input en el valor añadido (sustitución del capital interno por el del exterior), el margen sobre el valor añadido disminuirá. A modo de ejercicio exploratorio, la figura 8 muestra la correlación entre la proporción que representan los consumos intermedios en la producción total de las SNF y el margen neto de beneficios de explotación (beneficio neto sobre valor añadido). Cuando se excluyen los cinco años 2020-2024 (puntos en gris), pos-COVID, la correlación de las dos variables es negativa y significativa, es decir, apunta en la dirección de más intensidad de capital en las importaciones de productos intermedios. La COVID-19 altera la correlación y los valores observados de los años pos-COVID se alejan de la línea de tendencia del resto; es de esperar que gradualmente los puntos se acerquen a la línea de tendencia, aunque no se puede descartar un posible cambio estructural7.

5. Coste por uso del capital y beneficio económico de las SNF

El beneficio económico de explotación (resultado de producir y vender bienes y servicios en y desde España), tal como está definido en el cuadro 1, requiere para su cálculo disponer de información sobre dos variables que no están recogidas en las estadísticas oficiales: el coste por uso del capital y el stock de capital de explotación, es decir, el capital utilizado para producir en España. Para el sector de las SNF se dispone de información sobre el stock de capital (balances) elaborada en un estudio previo, Salas Fumás (2025); para el resto de los sectores no se dispone de esa información. Por lo tanto, la posibilidad de estimar el beneficio económico está limitada al sector corporativo. El coste por uso del capital, su explicación y determinantes, se presentó en el apartado de metodología. Como se indicó anteriormente, el coste por uso no es observable, ni tampoco existe una estadística oficial que ofrezca datos sobre el mismo. Se describe a continuación los pasos seguidos y los supuestos realizados en el cálculo del coste unitario por uso del capital.

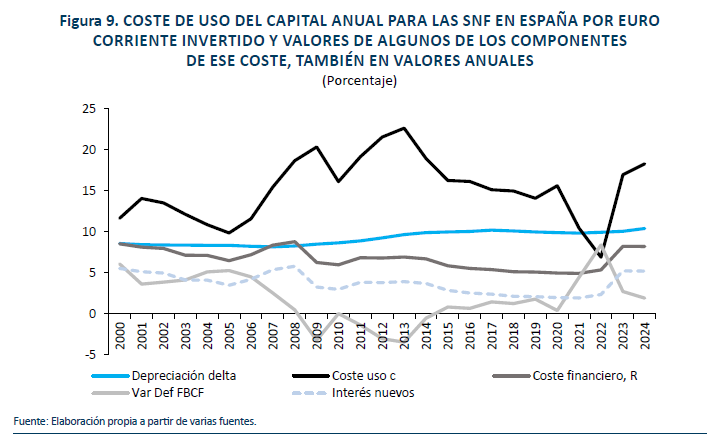

La rentabilidad nominal en usos alternativos del euro invertido, R, se aproxima por el tipo de interés de los préstamos bancarios nuevos a las SNF (promedio anual) más una prima por riesgo económico y financiero adicional estimada en 3 puntos porcentuales8; ρK se estima como la tasa de variación anual del deflactor de la formación bruta de capital fijo para el conjunto de la economía española; la tasa de depreciación δ se obtiene dividiendo el consumo de capital del año por el stock de capital medio más un punto porcentual que corresponde al progreso técnico incorporado en los bienes de capital que se añaden al stock a través de la inversión nueva; se supone un tipo impositivo constante para todo el periodo de u=0.2.

Se estima un coste por uso por euro corriente de aproximadamente un 15 % promedio para todo el periodo, aunque sujeto a una notable variabilidad temporal. Hasta la crisis de 2008, la tasa de depreciación se mantiene estable alrededor del 8,5 %, mientras que el coste financiero comienza con valores también alrededor del 8 %, pero este último disminuye gradualmente hasta el 6,5 % en 2005. Entre 2000 y 2005, la inflación en los precios de los activos fijos se mantiene en el entorno del 5 % anual; a partir de 2006 coinciden la subida de tipos de interés oficiales por el BCE y una moderación en la tasa de variación de los precios de los activos de capital. El resultado final es un cambio en la tendencia del coste financiero nominal hacia una senda de crecimiento que se prolonga hasta 2008, año en que estalla la crisis financiera. Entre 2009 y 2014 se produce una deflación en el precio de los activos fijos de capital, a la vez que un estancamiento en el coste financiero nominal alrededor del 7 % anual.

La política monetaria expansiva del BCE desde 2015 hasta 2022 repercute en un menor coste financiero nominal y un repunte hasta valores positivos —entre el 1 % y el 2 %—, de la inflación de precios de los activos de capital fijo. Las tendencias vuelven a cambiar con el episodio inflacionario, coincidiendo la recuperación pospandemia con la guerra de Ucrania y la crisis energética, a partir de 2021. En este año la inflación de activos de capital fijo supera el 4 % y el año siguiente el 8 % anual, valor atípico en toda la serie y que provoca una caída importante, hasta valores negativos, del coste financiero de uso real. En 2023 y 2024, la inflación vuelve a moderarse en valores alrededor del 2 %, pero el tipo de interés medio anual de las nuevas operaciones de préstamos bancarios a las SNF supera el 5 %.

Finalmente, se observa un aumento en la tasa de depreciación del capital a partir de 2010 en adelante, hasta valores del 10 % anual, lo que sería consistente con una disminución en la vida media de los activos en el balance de las SNF, en comparación con la edad media en los años previos a la crisis (recordar la discusión en un apartado anterior alrededor de la figura 5). La suma de todos estos factores explica el nivel y la volatilidad del coste por uso final que aparece reflejada en el gráfico.

El coste total por el uso en la producción del stock de capital de explotación propiedad de las SNF es igual al coste por euro que aparece en la figura 9 por el valor en euros corrientes a precios de reposición de los activos de explotación en el balance consolidado de las SNF. El dato del valor a precios de reposición de los activos de explotación de las SNF en España se toma de Salas Fumás (2025). Con el cálculo del coste total por uso del capital se dispone de toda la información necesaria para el cálculo del beneficio económico. Con esta información se elabora la figura 10, en la que se muestra la evolución temporal del beneficio económico como diferencia entre el valor de la producción y los costes por los tres inputs utilizados en la misma, consumos intermedios, trabajo y capital.

El coste por uso del capital en euros corrientes oscila en el tiempo, algo esperado teniendo en cuenta las oscilaciones en el tiempo del coste por euro de capital invertido de la figura 10. Hasta 2005, el coste total por uso del capital se acerca a los 100.000 millones de euros, casi el 10 % del valor de la producción. En 2016, el coste inicia una línea ascendente hasta un máximo de 271.000 millones de euros corrientes en 2013, es decir, el 21,3 % del valor de la producción. Desde 2014 en adelante, el coste por uso se mueve proporcionalmente con el valor de la producción en el intervalo 12 %-15 %, excepto en los años de la pandemia 2021 y 2022 en los que los costes por uso del capital son excepcionalmente bajos, el 9,5 % y el 5,6 % del valor de la producción, respectivamente. Por otra parte, los años de beneficios económicos se reparten entre valores positivos (hasta 2007 y desde 2015 a 2022, excepto el año 2020 de la pandemia), valores negativos (2009, 2011, 2012 y 2013) y valores cercanos a cero (resto del periodo).

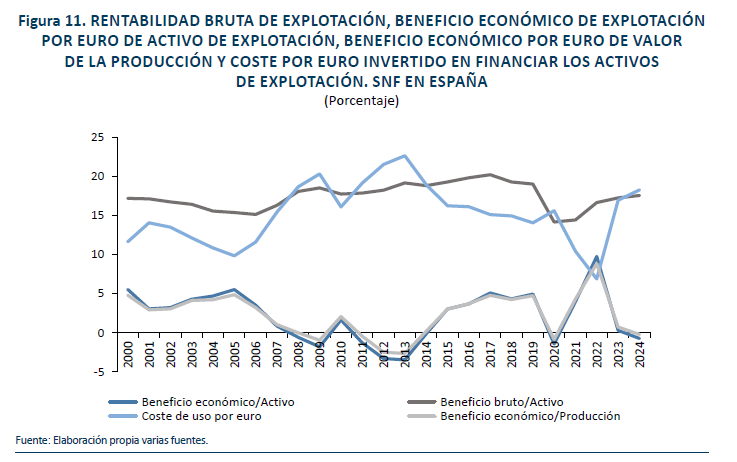

La figura 11 completa la información de la figura 10 con valores de beneficios normalizados por el total de activos de explotación y por el valor de la producción; incluye también el coste de uso del capital de explotación por euro invertido. La rentabilidad bruta de explotación se calcula como el cociente entre los beneficios brutos de explotación del año t y el valor monetario a precios corrientes de reposición de los activos de explotación al final del año t. La cifra de rentabilidad es directamente comparable con el coste de uso del capital por euro invertido en financiarlo. Es decir, una rentabilidad bruta superior (inferior) al coste por uso significa que el retorno que generan los activos en la producción actual supera (está por debajo) del coste de oportunidad del capital medido en términos de coste por uso. En dos subperiodos, 2000-2006 y 2015-2019 la rentabilidad supera holgadamente al coste; entre 2007 y 2014 la rentabilidad se mueve alrededor del coste; desde 2020 en adelante la brusca oscilación del coste de uso por la inflación de los activos de capital fijo en 2021 y 2022 distorsiona la comparación, aunque las cifras de los años 2023 y 2024 apuntan a una situación en la cual rentabilidad y coste vuelven a coincidir.

El beneficio económico del año t por euro de activo de explotación al final del año t coincide prácticamente año tras año con el margen de beneficio económico (beneficio económico por euro de valor corriente de la producción). En promedio para los veinticinco años, la ratio de beneficio económico sobre activo de explotación y la ratio de beneficio económico sobre valor de la producción coinciden en el 2 %. Por tanto, en promedio para los veinticinco años del euro los beneficios económicos de las SNF habrían sido positivos en una magnitud que representa el 2 % de los activos de explotación y del valor corriente de la producción.

Beneficio económico e inversión

El beneficio económico es una medida de la capacidad de las compañías mercantiles para generar ingresos en la venta de la producción al mercado, suficientes o no para cubrir los costes incurridos en la producción, incluido el coste por uso del capital que las compañías poseen en propiedad. Desde la racionalidad económica (maximización del beneficio), un beneficio económico positivo estimulará a las compañías a invertir y producir más, mientras que un beneficio económico nulo o negativo hace desaparecer los incentivos a invertir e incluso genera incentivos a desinvertir.

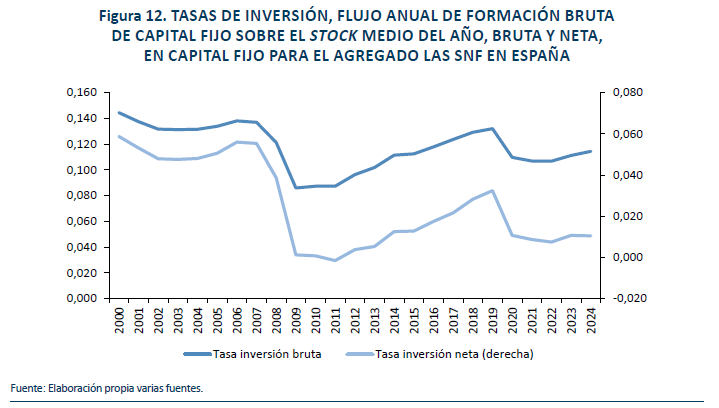

Para contrastar si esta predicción desde la racionalidad de los decisores empresariales se cumple a partir de los datos disponibles para las SNF en España, se elabora la figura 12 con la evolución anual de las tasas de inversión en capital de explotación, bruta y neta. La tasa de inversión bruta de cada año es igual a la ratio entre el flujo anual de formación bruta de capital fijo y el stock de capital de explotación, promedio del principio y final de año. La tasa de inversión neta se calcula de forma similar, pero con un numerador igual a la formación bruta de capital fijo menos el consumo de capital9. La combinación de la información de las figuras 11 y 12 confirma que, efectivamente, la tasa de inversión, bruta y neta, es positiva y creciente en los periodos cuando la rentabilidad del capital invertido supera el coste por uso (coste de oportunidad), beneficios económicos positivos, y desciende a cero cuando rentabilidad y coste coinciden (beneficio económico nulo). Teniendo en cuenta la evolución de la rentabilidad y el coste por uso del capital en los años posteriores a la pandemia —con rentabilidad estimada por debajo o coincidiendo con el coste por uso del capital—, no sorprende que la recuperación de la inversión y de la acumulación de capital de explotación en estos últimos años haya sido menor y, en todo caso, haya ido muy por detrás de la recuperación de la actividad y del empleo.

6. Retorno de los activos financieros, beneficio total de las SNF, y su reparto

Además de los ingresos, costes y beneficios correspondientes a las actividades de producir en España para la venta, las SNF obtienen ingresos financieros procedentes de retornos de las inversiones en activos financieros que quedan reflejadas en el activo de su balance consolidado. Los datos sobre balances de las SNF a los que nos referimos reiteradamente a lo largo de la exposición previa indican que en 2024 las SNF en España acumulan en sus balances activos financieros por valor de 1,14 billones de euros, que se suman a los casi 1,8 billones de activos de explotación, con un total de activo a euros corrientes cercano a los tres billones. En este apartado se completa la medición y el análisis de los beneficios de las SNF incorporando los ingresos financieros procedentes de los activos financieros en balance a la cuenta de resultados, y prestando atención también a otros costes explícitos como los gastos financieros y los impuestos sobre el capital que la contabilidad convencional incluye en el cálculo del beneficio neto de las compañías (bloque inferior de cuentas del cuadro 1).

Las cuentas nacionales incluyen dos partidas de flujos trimestrales y anuales de fondos que se atribuyen a los retornos generados por los activos financieros en el balance de las SNF con sede en España. Se trata de las partidas contables de ingresos financieros y beneficios reinvertidos de la inversión exterior directa. Los ingresos financieros en forma de intereses de deuda y en forma de dividendos cobrados por las SNF en España proceden, bien de inversiones puramente financieras (en deuda, acciones, participaciones en fondos, depósitos bancarios…), bien de deuda y acciones contrapartida de financiación que la sociedad matriz en España concede a una sociedad filial o participada en el exterior. La partida de beneficios reinvertidos en el exterior incluye la parte de beneficios de las sociedades filiales que han sido retenidos en la compañía en lugar de pagados a la matriz en forma de dividendos.

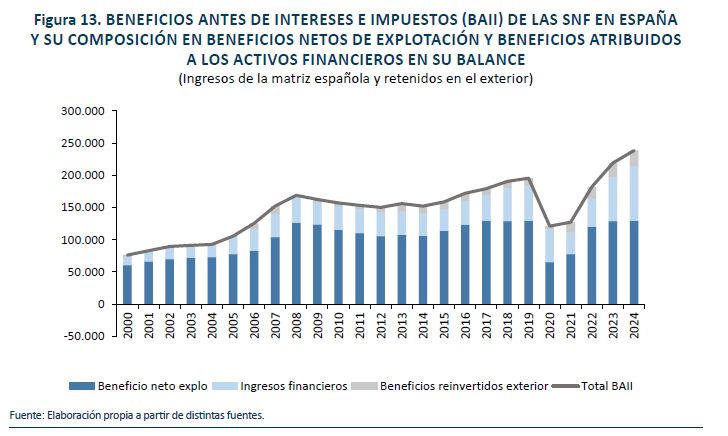

El total de beneficios de las SNF antes de intereses e impuestos, BAII, incluyendo los beneficios netos de explotación, los ingresos financieros y los beneficios reinvertidos de la inversión exterior directa, en euros corrientes, se muestra en la figura 13. Desde el año 2000 hasta el año 2019, los beneficios netos de explotación representan entre el 66 % (año 2006) y el 80 % (principios de los 2000) de los BAII de las SNF en España. Desde 2019 en adelante, pandemia y pospandemia, la proporción se reduce a entre el 54 % (2024) y el 66 % (2022). Dentro de los beneficios atribuidos a los activos financieros en balance, complemento de los de explotación, la mayoría con diferencia corresponde a los ingresos financieros, aunque los beneficios reinvertidos en el exterior muestran una cierta tendencia al crecimiento en valor absoluto a lo largo del tiempo. En términos relativos, hasta 2005 los beneficios atribuidos a los activos financieros representan en promedio el 10 % del total de beneficios ajenos a la explotación en España. La proporción máxima en todo el periodo es del 31 % en 2021. Desde 2006 en adelante, la proporción en ningún año desciende por debajo del 10 %.

En 2024, el BAII en términos absolutos asciende a casi 240000 millones de euros corrientes, tres veces los del año 2000, también en euros corrientes (recuérdese que el deflactor del PIB se ha multiplicado por cerca de 1,7 en el mismo periodo). Entre 2004 y 2008, el crecimiento de los beneficios en euros corrientes se acelera. La crisis financiera y de deuda frena el crecimiento y los beneficios en valores absolutos incluso disminuyen hasta mantenerse en valores mínimos entre 2011 y 2014. La recuperación de la actividad favorece la recuperación del beneficio, que en 2019 alcanza casi los 200.000 millones de euros. La pandemia provoca una caída brusca del BAII seguida de una relativamente rápida recuperación, resultado de la suma de la recuperación esperada del beneficio de explotación y del aumento extraordinario en los ingresos atribuidos a los activos financieros.

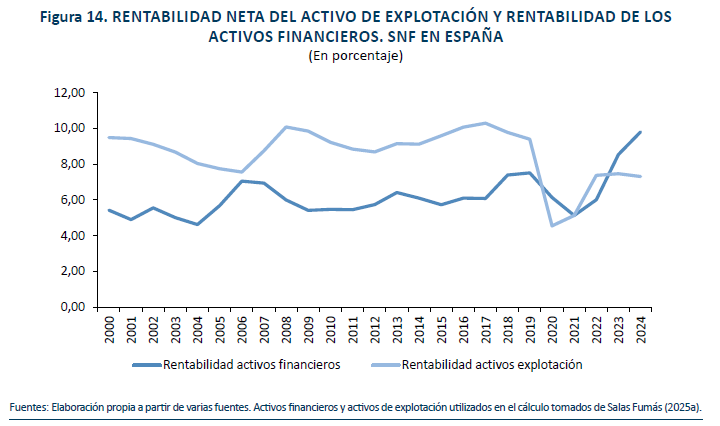

Además del efecto nivel de precios, en la evolución del beneficio en valores absolutos intervendrá también el volumen de los activos invertidos. Para comparar los beneficios de explotación y los beneficios procedentes de los activos financieros, los valores absolutos se normalizan por euro de capital invertido. En este sentido, la figura 14 muestra la rentabilidad del activo de explotación, calculada como beneficio neto de explotación dividido por los activos de explotación medios del periodo (anual), y la rentabilidad del activo financiero, calculada como cociente entre ingresos financieros más beneficios reinvertidos de la inversión en el exterior y los activos financieros medios del periodo.

Hasta 2019, la rentabilidad de explotación supera holgadamente a la rentabilidad de los activos financieros, con una diferencia media de entre dos y tres puntos porcentuales, el 8,5 % frente a un 6 %. En 2020, coincidiendo con la pandemia por la COVID-19, la rentabilidad de explotación es inferior a la de los activos financieros y durante los dos años siguientes las dos rentabilidades muestran valores similares. En los años 2023 y 2024 se produce una situación inédita en relación a lo que ocurre en los años anteriores, cuando la rentabilidad de los activos financieros supera holgadamente la de los activos de explotación. La diferencia a favor de la rentabilidad de los activos financieros sobre la rentabilidad del activo de explotación en estos dos últimos años se explica tanto por el valor históricamente alto, un 10 %, de la rentabilidad de los activos financieros, como por el valor históricamente bajo de la rentabilidad del activo de explotación, el 7 % cuando el promedio de rentabilidad en años anteriores fue del 9,5 %.

El reparto de los beneficios (BAII) contabilizados en España

Descontado el beneficio reinvertido procedente de las inversiones directas en el exterior —que no se contabiliza como un ingreso financiero de las SNF en España porque está retenido en filiales o sociedades participadas en el exterior—, el resto del BAII se incorpora como un renglón reconocible de la cuenta de resultados contable. Entre el BAII y el beneficio neto, último renglón de la cuenta de resultados contables, aparecen las cuentas de gastos, intereses de la deuda e impuestos sobre sociedades (cuadro 1). Además, parte del beneficio neto de las compañías se distribuye en dividendos y parte se retiene como autofinanciación de la sociedad mercantil. Por tanto, el BAII se reparte entre gastos financieros que remuneran a los titulares de la deuda que financia el activo del balance, impuestos cuyo destinatario es la hacienda pública, dividendos como remuneración a los titulares de las acciones (fondos propios) de la compañía, beneficios retenidos en la compañía con la expectativa de que generen dividendos futuros a través de la reinversión.

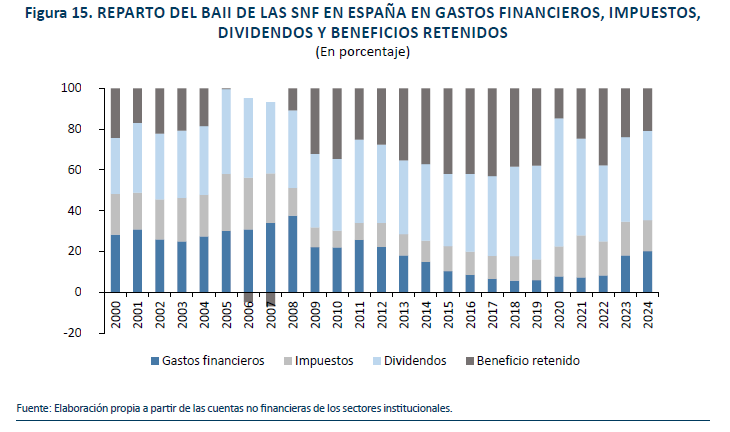

Como se desprende de la figura 15, la distribución del BAII de las SNF en España entre las distintas partidas reseñadas muestra notables variaciones a lo largo del periodo. Hasta la crisis financiera de 2008, más de la mitad del BAII se dedica a pagar los gastos financieros y los impuestos directos. En 2005, por ejemplo, los gastos financieros absorben el 30 % del BAII y los impuestos casi otro tanto. En el máximo de 2008, los gastos financieros de las SNF representan el 38 % de sus beneficios antes de intereses e impuestos, resultado de un alto endeudamiento y de unos tipos de interés también comparativamente elevados. Los dividendos pagados a los accionistas en estos años representan alrededor del 30 % del BAII. En 2006 y 2007, la suma de gastos financieros más impuestos y más dividendos excede el BAII del ejercicio y los beneficios retenidos son negativos; es decir, las SNF liquidan parte de su patrimonio para atender estos pagos a beneficiarios externos.

Desde 2009 en adelante, las proporciones de reparto del BAII cambian notablemente, principalmente por el importante descenso en la parte que corresponde al pago de intereses financieros y, en algunos años, al descenso en los impuestos pagados. Durante la crisis de la deuda pública, 2010-2013, los gastos financieros y los impuestos representan el 25 % y el 5 % del BAII, respectivamente. En los años siguientes de bajos tipos de interés por la política monetaria expansiva que aplica el BCE, el peso de los gastos financieros en el reparto del BAII desciende notablemente, de manera que en el año 2019, previo a la pandemia por la COVID-19, los gastos financieros representan menos del 5 % del BAII de las SNF. En 2020 y en los años siguientes, la parte del BAII que las SNF destinan al pago de intereses de la deuda vuelve a subir debido a la subida de tipos oficiales de interés por parte del BCE en respuesta al episodio inflacionario en los años 2021-2023. El aumento en el peso de los gastos financieros coincide con un aumento en el peso de los impuestos sobre sociedades, con el resultado final de que, en los dos últimos años, 2023 y 2024, la suma de impuestos directos más gastos financieros representa el 35 % del BAII.

El beneficio neto en proporción del BAII, y cada uno de sus componentes, los dividendos pagados y los beneficios retenidos, muestran una notable variabilidad durante el periodo. La proporción del BAII pagada como dividendos aumenta notablemente después de 2008 en adelante con valores que superan holgadamente el 40 %. Los beneficios retenidos han sido la variable de ajuste, aunque desde 2008 en adelante, han mantenido siempre valores positivos y en proporción al BAII alcanzan cifras superiores a las de los años anteriores a la crisis financiera.

Origen y aplicación de fondos

El estado contable de ingresos y costes se complementa con el estado de origen y aplicación de fondos, que relaciona la generación de fondos internos por parte de las compañías con las necesidades de fondos con los que atender las necesidades de pago, entre ellas el pago de dividendos y la financiación de la nueva inversión en capital productivo. En su versión más simple, los fondos generados internamente se estiman como la suma del beneficio neto del ejercicio económico, un año, y del consumo de capital tal como se contabiliza en la cuenta de resultados. El consumo de capital es un coste, pero no es una salida de caja o tesorería para la empresa porque, como se ha dicho, se trata de un coste atribuido al uso en la producción del capital propiedad de la compañía. Por otra parte, el uso de los fondos internos generados se reduce a la suma de dividendos pagados más formación bruta del capital fijo en el ejercicio anual correspondiente.

Los fondos generados y los pagos realizados en los conceptos indicados se refieren al agregado de las SNF en España, año a año entre 2000 y 2024. Si los fondos generados superan los pagos realizados, la diferencia expresa la capacidad del sector de las SNF para financiar necesidades de fondos del resto de la economía; si, por el contrario, los pagos exceden a los fondos generados internamente, se entiende que el agregado de las SNF ha necesitado fondos de otros sectores de la economía para poder cubrir el déficit por insuficiencia de los fondos generados.

La figura 16 muestra las proporciones sobre los recursos generados que representan los pagos realizados en concepto de dividendos y en concepto de formación bruta de capital cada año entre 2000 y 2024 por el agregado de las SNF en España. Los dividendos pagados representan alrededor del 27 % del total de fondos generados (beneficio neto más consumo de capital). La proporción es relativamente estable a lo largo del tiempo y, en todo caso, mucho menos volátil que la proporción de dividendos sobre el beneficio neto del ejercicio. Este resultado lleva a la conclusión de que las compañías establecen una tasa de reparto de dividendos en proporción a los fondos generados internamente (tesorería), y no tanto como proporción a repartir de los beneficios del ejercicio.

La proporción entre la formación bruta de capital fijo y los recursos generados muestra dos niveles y dos trayectorias distintas antes y después de la crisis de 2008. Hasta 2007, la inversión bruta en capital fijo supera holgadamente los fondos generados en cada uno de los años, con excesos que superan el 20 %. Si las compañías no pagaran dividendos y retuvieran todos los beneficios netos, los fondos generados serían insuficientes para financiar la formación bruta de capital fijo anual. Si pagan dividendos el déficit de fondos se incrementa en el montante de los dividendos pagados. La suma total de necesidades de financiación externa de las SNF en los años previos a la crisis financiera de 2008 alcanza a representar el 60 % de los recursos generados internamente. El aumento de la deuda en el balance de las SNF durante los años 2000-2008 es la contrapartida a unas necesidades de fondos cubiertas a través del aumento en el endeudamiento.

A partir de 2008, la proporción que representa la formación bruta de capital sobre los fondos generados internamente disminuye rápidamente y en 2010 es la mitad del total de los fondos generados. A partir de 2013, la proporción de la inversión bruta en capital fijo sobre los fondos generados aumenta, pero muy lentamente. Por ejemplo, la proporción de 0,6 en el año 2024 es la mitad del pico de 1,2 en 2007. La proporción de fondos generados internamente dedicada a financiar formación bruta de capital fijo por el agregado de las SNF en España parece haberse estabilizado en los últimos años en el 60 %, a la espera de que superada la alteración por la pandemia de la COVID-19 la ratio vuelva a converger a la senda del 60 %. Teniendo en cuenta que en el agregado las SNF dedican entre el 25 % y el 30 % de los fondos generados a pagar dividendos, las necesidades de fondos por los dos conceptos, dividendos e inversión podrían estabilizarse entre el 85 %-90 %, lo cual deja una capacidad de financiación de las SNF en España de entre el 10 % y el 15 % de los recursos generados internamente. Esta generación de fondos por encima de las necesidades de pago en concepto de dividendos y de formación bruta de capital persistente desde 2009 en adelante explica la procedencia de los fondos que han permitido a las SNF reducir en volumen absoluto y en términos relativos al total de pasivo la deuda acumulada en los años anteriores a 2008.

En un apartado anterior, los incentivos a invertir de las empresas se han relacionado con la diferencia entre rentabilidad y coste de uso del capital por euro de activo financiado (figuras 11 y 12). Sin embargo, para una relación dada entre rentabilidad y coste del capital, la capacidad inversora de las compañías puede estar condicionada por el acceso a suficiente financiación externa. Una de las razones por las cuales el agregado de la formación bruta de capital por parte de las SNF en la pospandemia sigue lejos de los niveles prepandemia podría ser las restricciones al acceso de la financiación externa. Sin embargo, esta razón parece descartable teniendo en cuenta que las necesidades de fondos por pago de dividendos y por inversión en capital no siquiera alcanzan el 100 % de los fondos generados internamente. Tal vez, el lento pero progresivo acercamiento entre fondos generados y usos de fondos que se aprecia en la figura 16 pueda derivar en un cambio desde capacidad a necesidad de financiación de las SNF en el futuro próximo, pero en el presente no hay razones para pensar que el retraso en la recuperación de la inversión en capital en el agregado de las SNF en España obedezca a restricciones financieras. Sin olvidar que, si mejora la rentabilidad del capital, en estos momentos por debajo de promedios históricos según muestra la figura 14, la capacidad de generar fondos internos con los que financiar inversión nueva aumentará en paralelo.

7. Comparación internacional

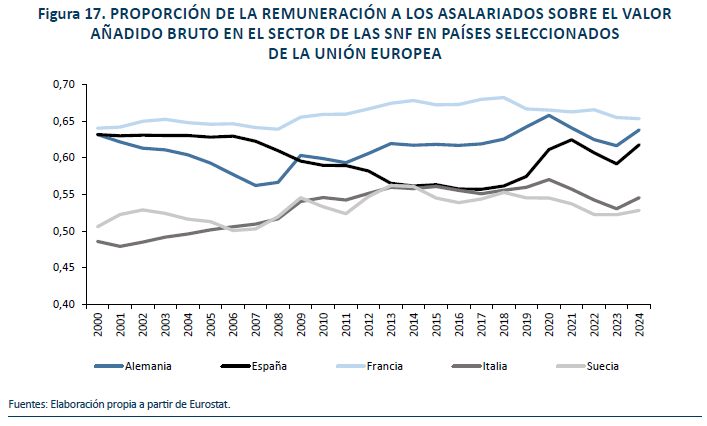

El análisis de la evolución de los beneficios de las SNF en España termina con una comparación con los beneficios para el agregado de las SNF en países del entorno de la UE. La figura 17 muestra la evolución durante el periodo 2000-2024 de la proporción de la remuneración de los asalariados en el valor añadido bruto del sector de las SNF en países seleccionados, Alemania, España, Francia, Italia y Suecia, utilizando información que publica Eurostat. Recuérdese que el complemento corresponde a la participación de la remuneración residual del capital en el valor añadido, es decir, el margen bruto de explotación calculado sobre el valor añadido bruto.

El sector de las SNF de Francia es, entre los comparados, el que muestra una participación de la remuneración de los asalariados en el valor añadido bruto más alta. En el otro extremo, las SNF de Suecia e Italia muestran la ratio de participación laboral más baja entre los países comparados. En Francia, la remuneración de los asalariados representa dos tercios del valor añadido bruto, mientras que en Italia y Suecia la proporción oscila alrededor del 55 %. En Alemania y España, las ratios de participación de la remuneración de los asalariados en el valor añadido bruto se mueven en el entorno del 60 %. En ninguno de los países comparados se detecta una tendencia decreciente en la participación laboral en el valor añadido de las SNF en los veinticinco años10. Sí se producen subidas y bajadas de la ratio a lo largo del periodo, no necesariamente sincronizadas entre los países. Por ejemplo, en los años 2000-2008, hasta la crisis financiera, la participación laboral aumenta en Italia y Suecia, disminuye en Alemania y se mantiene estable en España y en Francia.

España es el único país donde la crisis financiera en 2008 desencadena un proceso de pérdida continuada en el peso de la remuneración de los asalariados, ya documentada en apartados anteriores. El cambio en la tendencia con una recuperación de la participación laboral en el valor añadido bruto se retrasa hasta 2017 y se mantiene hasta 2014. En el resto de los países, en los años posteriores a 2008, la participación laboral sobre el valor añadido bruto de las SNF aumenta, en claro contraste con lo que sucede en España.

Conclusión

Este trabajo tiene el doble objetivo de relacionar y conciliar el concepto económico y las medidas contables de beneficio empresarial, y proporcionar evidencias sobre la evolución de los beneficios económicos y contables para el agregado de los sectores institucionales de la economía española, con especial atención al sector de las sociedades no financieras. El beneficio económico y el beneficio contable de la empresa coinciden en que los dos se definen como diferencia entre ingresos por la venta de la producción al mercado menos los costes atribuidos a los recursos empleados en la producción. La diferencia está en que en el cálculo del beneficio contable solamente se incluyen los costes explícitos resultado de transacciones de las empresas en los mercados, mientras que el cálculo del beneficio económico incluye también los costes de oportunidad. La diferencia es relevante en cuanto al tratamiento del coste del recurso capital utilizado en la producción. En general, los servicios de capital utilizados en la producción proceden del stock de activos que la sociedad mercantil, alrededor de la cual se estructura la empresa, posee en propiedad. No existe, por tanto, un precio de mercado al que valorar los servicios de capital, razón por la cual el coste por el uso del capital propio en la producción no entra en el cálculo del beneficio contable, pero sí existe un coste de oportunidad que justifica incluir el coste por uso del capital en el cálculo del beneficio económico.

En la parte empírica, el trabajo, primero, cuantifica y compara la evolución de los beneficios para el agregado de los sectores institucionales sociedades no financieras, instituciones financieras y hogares de la economía española en el periodo 2000-2024, que coincide con los años desde la creación del euro. Y segundo, profundiza en la medición y análisis de los beneficios contables y económicos del sector de las sociedades no financieras en España. Tanto la información sobre el beneficio contable como la información sobre el beneficio económico creemos que es relevante para el debate público alrededor del beneficio empresarial en España, sus orígenes y sus consecuencias, como el que plantea el establecimiento del OME. Concretamente, los resultados expuestos en el estudio responden a preguntas como: ¿son excesivos los beneficios empresariales en España?; ¿es rentable para las empresas invertir para producir en España?; ¿cómo afectan los shocks financiero, sanitario, energético que han sacudido la economía española en los últimos años al reparto del valor añadido de la economía entre remuneración al trabajo asalariado y remuneración al capital?

En este sentido, los resultados del trabajo muestran una evolución de los beneficios económicos de la producción en España por parte de las sociedades no financieras, en el periodo de estudio, con oscilaciones alrededor de un nivel medio estable que representa el 2 % del stock de capital de explotación y del valor de la producción; con este nivel de beneficios y teniendo en cuenta las limitaciones de la estimación, la conclusión es que la evidencia no apoya la hipótesis de beneficios empresariales excesivos en España en el periodo de estudio. En relación con la segunda pregunta, los resultados muestran que la inversión, en el agregado del sector de las sociedades no financieras, ha sido sensible a la evolución de los incentivos a invertir, de manera que los episodios de inversión y crecimiento del stock de capital, entre 2000 y 2008 y entre 2015 y 2029, coinciden con los años de beneficios económicos positivos. De igual modo, la explicación del trabajo a por qué la recuperación de la inversión empresarial en la pospandemia se retrasa con respecto a la recuperación de la actividad y el empleo es la falta de incentivos a invertir porque los beneficios económicos en los últimos años se mantienen en valores no positivos.

Finalmente, en relación con el reparto del valor añadido, el estudio detecta un cambio estructural en el reparto del valor añadido en el agregado del sector de las sociedades no financieras después de la crisis financiera, con una pérdida de peso en el reparto de la remuneración a los asalariados y un aumento en la remuneración al capital, que ha condicionado la evolución de los beneficios contables hasta el nuevo cambio inducido por la COVID-19. En efecto, durante la pandemia la participación de la remuneración del trabajo se recupera hasta niveles precrisis financiera y hasta la fecha no hay evidencia suficiente para saber cuál es el nivel previsible de participación en el valor añadido al que va a estabilizarse. El cambio estructural en el reparto del valor añadido después de la crisis financiera no se observa en otros países de la UE con los que se compara lo observado en España.

Bibliografía

Aguilar, P., Ghirelli, C., y Jiménez-García, B. (2023). La evolución reciente de la inversión en España desde una perspectiva macroeconómica. Boletín Económico – Banco de España, 2023/T3, 03. https://doi.org/10.53479/30649