Fecha: febrero 2026

Francisco Rodríguez-Fernández*

Políticas de vivienda, España, Europe

RESUMEN

Este documento examina las principales políticas de vivienda aplicadas en Europa desde el año 2000 y evalúa sus efectos a largo plazo sobre la asequibilidad, el acceso y la cohesión social. La evidencia empírica disponible permite establecer una tipología de instrumentos —aumentos de oferta, subsidios a la demanda, control de alquileres, regulación del suelo— y contrastar sus resultados reales frente a sus objetivos declarados. A continuación, se analiza el caso español con detalle, desde la vivienda protegida en propiedad (VPO) hasta la Ley por el Derecho a la Vivienda de 2023, prestando especial atención a las consecuencias a largo plazo de estas iniciativas. Las conclusiones apuntan a que las políticas más efectivas a largo plazo son aquellas que facilitan el aumento sostenido de la oferta de vivienda —tanto privada como, muy selectivamente, pública—, mientras que las intervenciones centradas exclusivamente en la demanda o en el control de precios tienden a generar distorsiones que agravan el problema que pretenden resolver.

1. INTRODUCCIÓN: LA VIVIENDA COMO PROBLEMA A LARGO PLAZO

La vivienda volvió a ocupar el centro del debate económico y político europeo en la segunda década de este siglo. Tras el colapso de la burbuja de 2007-2008, muchos países celebraron el final de décadas de excesos inmobiliarios con la esperanza de que los precios se normalizarían. No fue así. Desde mediados de 2010, y con especial virulencia después de la pandemia, los precios del alquiler y de la compra han alcanzado máximos históricos en la mayoría de las capitales europeas. En España, los alquileres en las grandes ciudades acumularon subidas del 50-70 % en términos nominales entre 2015 y 2025, con incrementos reales muy superiores a los salarios, según datos del Banco de España y del INE. En Berlín, Ámsterdam, París o Lisboa la situación es comparable. Este dinamismo inmobiliario reciente, incluso en un contexto de inflación elevada, ha sido explicado también por el papel de la vivienda como activo refugio y por el ahorro acumulado durante la pandemia (Torres, 2022).

La reacción política ha sido intensa, aunque con frecuencia reactiva y cortoplacista. Muchas veces se ignora, incluso, la realidad eminentemente local de estos problemas. Los gobiernos han desplegado un arsenal heterogéneo de medidas —controles de alquileres, subsidios a inquilinos jóvenes, bonos de compra, leyes de vivienda urgentes— que en muchos casos comparten una característica preocupante: producen efectos a corto plazo que divergen marcadamente de sus consecuencias a largo plazo. La literatura económica acumulada en los últimos veinte años proporciona hoy evidencia suficientemente robusta para evaluar con cierto rigor qué funciona, qué no funciona y en qué condiciones.

Este documento persigue tres objetivos. En primer lugar, ofrecer un mapa comparado de las principales políticas de vivienda aplicadas en Europa desde 2000, organizadas por tipo de instrumento y evaluadas por sus efectos observados a largo plazo. En segundo lugar, analizar el caso español, con una creciente dificultad de acceso para jóvenes y rentas medias. Finalmente, extraer las lecciones que la evidencia comparada ofrece para el diseño de una política habitacional más efectiva y duradera en España.

2. EL PANORAMA EUROPEO: DIVERSIDAD DE MODELOS Y CONVERGENCIA DE PROBLEMAS

Las políticas tras la crisis financiera

La tendencia general de la política de vivienda europea desde los años ochenta ha sido la progresiva retirada del Estado como agente directo de provisión, la privatización de parques públicos, la apuesta por la liberalización y los mecanismos de mercado. Esta orientación alcanzó su punto culminante en la década de 2000, impulsada por un ciclo de crédito barato y de burbuja de precios en muchos países. En todo caso, el mercado no ha estado exento de políticas públicas con incidencias muy diversas de corto y largo plazo, especialmente desde que la crisis financiera tuvo una manifestación y/o causa inmobiliaria en muchos países.

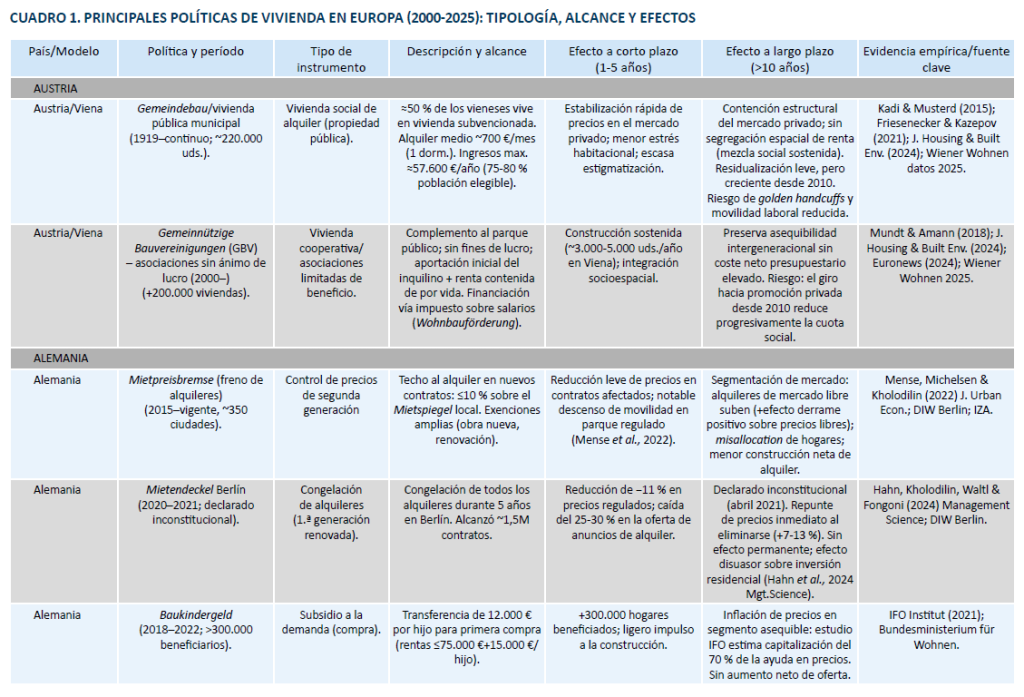

Desde aquella crisis, los gobiernos europeos han reaccionado de maneras muy distintas. Algunos con características sociodemográficas muy específicas —Austria, los países nórdicos— habían mantenido un sector de vivienda social robusto y lo han preservado o ampliado. Otros —Reino Unido, España, Italia— habían desmantelado ese sector y ahora intentan reconstruirlo con urgencia y sin los recursos, planificación ni instrumentos adecuados. Entre ambos extremos se sitúa una mayoría de países que ha apostado por controles de precio y subsidios a la demanda como respuesta inmediata, con resultados que la evidencia empírica permite calificar de insuficientes y, en algunos casos, contraproducentes.

2.1. La raíz común: regulación que contrae la oferta privada

Antes de examinar las respuestas políticas a la crisis de asequibilidad, conviene identificar su causa subyacente. En la gran mayoría de las ciudades europeas con precios elevados, el denominador común no es la especulación financiera —como ocurrió en 2008— sino la escasez crónica de vivienda nueva. Esta escasez no es accidental: es el resultado directo de normativas urbanísticas restrictivas, procesos de licencias lentos y fragmentados, protecciones patrimoniales excesivas y, en muchos casos, controles de precios que desincentivan la construcción de alquiler privado. Esta escasez debe interpretarse también a la luz del modelo residencial español, históricamente basado en la triangulación entre crédito bancario, promoción inmobiliaria y propiedad residencial, cuya evolución ha condicionado la oferta disponible tras la crisis financiera (Ezquiaga, 2024).

El contraste con el período 2000-2007 es ilustrativo. En aquellos años se construía mucho y aun así los precios subían, no porque la oferta fuera irrelevante, sino porque la demanda crecía aún más rápido, impulsada por crédito barato y expectativas especulativas. Hoy, en cambio, la oferta nueva ha colapsado en la mayoría de las grandes ciudades, no por falta de demanda solvente, sino porque las barreras regulatorias y la inseguridad jurídica han expulsado a los promotores del mercado. Cualquier política que ignore este bloqueo estructural de la oferta privada estará condenada al fracaso, con independencia de cuántos subsidios se destinen a la demanda o cuántos controles de precio se impongan.

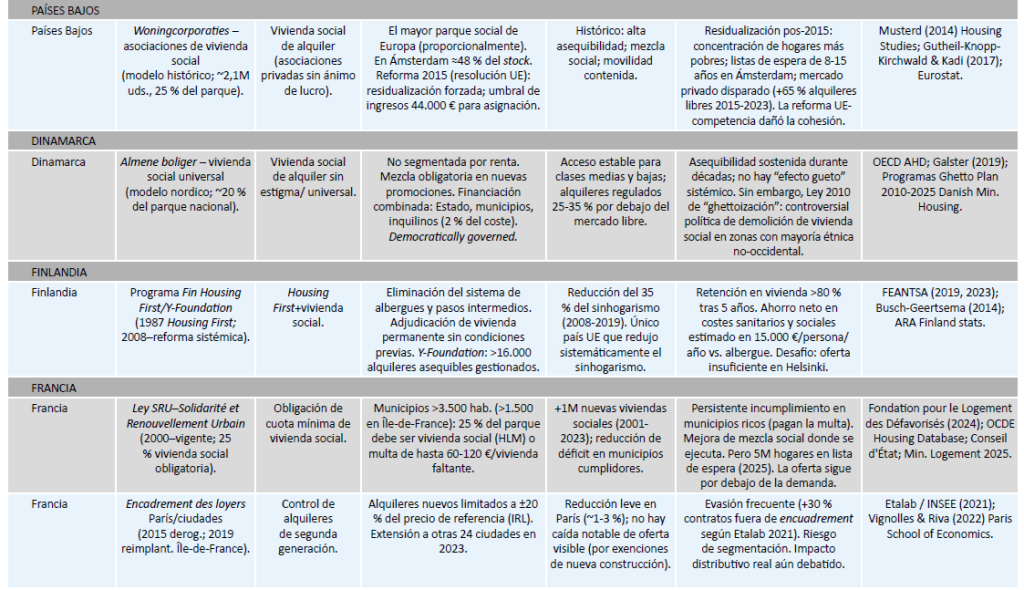

Los controles de alquiler —denominados de “segunda generación” cuando se diseñan como topes relativos sobre el precio de mercado, a diferencia de las congelaciones absolutas de posguerra— han experimentado un notable renacimiento en Europa desde 2015. Alemania introdujo el Mietpreisbremse (freno al alquiler) ese año; Francia reimplantó el encadrement des loyers en París en 2019; Berlín ensayó entre 2020 y 2021 una congelación completa (Mietendeckel) que fue declarada inconstitucional; España aprobó en 2023 su Ley por el Derecho a la Vivienda con un régimen de zonas tensionadas (véase cuadro 1).

La evidencia empírica sobre sus efectos es hoy considerablemente más sólida que hace una década, gracias a una serie de estudios que han podido explotar variaciones cuasiexperimentales en la implementación. La revisión de Kholodilin (2024) sobre más de 200 estudios empíricos concluye que los controles generan un amplio espectro de efectos adversos que afectan al conjunto del mercado.

El hallazgo más relevante para el debate de política económica es el llamado “efecto derrame”: cuando solo una parte del parque está regulada, los alquileres del mercado libre tienden a subir como consecuencia de la reducción de la oferta disponible en el segmento regulado. Mense et al. (2022) documentan este mecanismo con precisión para el caso alemán: el Mietpreisbremse redujo los alquileres en los contratos afectados, pero generó un aumento robusto y estadísticamente significativo de los alquileres en el segmento libre del mercado. El caso del Mietendeckel berlinés es aún más instructivo. Durante su vigencia (febrero 2020-abril 2021), los precios en los contratos congelados bajaron entre un 7 % y un 11 % (Hahn et al., 2024); pero los alquileres en las ciudades limítrofes no reguladas —Potsdam, Brandeburgo— subieron significativamente, y el número de anuncios de vivienda en alquiler dentro de Berlín cayó de forma pronunciada y posiblemente permanente en una fracción del parque. Cuando el Tribunal Constitucional Federal anuló la ley, los precios repuntaron de inmediato, demostrando que el efecto había sido puramente temporal y que el mercado había absorbido la intervención sin ajuste estructural.

A largo plazo, los controles de alquiler generan también efectos negativos sobre la construcción nueva. Kholodilin y Kohl (2023) analizan datos de 16 países para el período 1910-2016 y encuentran que regulaciones más restrictivas del mercado de alquiler se asocian con menor inversión residencial y menos vivienda construida, especialmente tras 1960. Dicho en términos simples: estas políticas tienden a encarecer el acceso para los futuros inquilinos, que se enfrentan a un mercado con menos oferta. Diamond et al. (2019) encuentran, para San Francisco, que los controles de alquiler solo desplazan el problema en el tiempo y en el espacio. La raíz es que estos controles se utilizan como sustituto de la política de oferta.

La evidencia acumulada en los últimos años permite ir más allá de esta conclusión cautelosa. Los controles de alquiler no son simplemente ineficaces a largo plazo: son activamente perjudiciales. No solo fallan en contener los precios del conjunto del mercado; activamente reducen la oferta disponible, penalizan la movilidad de los inquilinos que necesitarían mudarse, incentivan el fraude y la economía sumergida, y desvían la atención política de las reformas que realmente harían falta. Que sigan siendo populares en el debate público no los hace menos dañinos.

Vivienda social a gran escala: el caso singular de Viena y sus limitaciones

En el extremo opuesto del espectro se sitúan los modelos de vivienda social de gran escala, siendo Viena el ejemplo más citado en el debate internacional. Con más de 220.000 viviendas municipales y otros 200.000 apartamentos de cooperativas sin ánimo de lucro financiadas públicamente, alrededor del 50 % de la población vienesa vive en vivienda subvencionada. El alquiler medio de una vivienda municipal de un dormitorio es de unos 700 euros mensuales, en una ciudad cuya renta media es comparable a la de Madrid o Barcelona. No obstante, conviene advertir desde el principio que el modelo vienés es difícilmente exportable y que su aparente éxito descansa sobre condiciones históricas, políticas y fiscales que no se dan en otros países europeos.

Lo que distingue al modelo vienés no es solo su escala, sino su permanencia. A diferencia de la vivienda protegida española, el parque municipal de Viena no se vende ni se “desprotege” con el paso del tiempo. La consistencia política a lo largo de más de un siglo —incluyendo los períodos de hegemonía neoliberal de los años ochenta y noventa— es el factor clave que explica su eficacia. Friesenecker & Kazepov (2021) documentan el efecto estabilizador que ejerce este parque sobre el conjunto del mercado privado vienés, que muestra alquileres más bajos que otras capitales europeas de tamaño comparable. No obstante, el modelo vienés presenta tensiones crecientes que conviene no ignorar. Los umbrales de elegibilidad son tan amplios (hasta el 75-80 % de la población cumple los requisitos de ingresos) que se han generado situaciones de golden handcuffs: una vez asignada la vivienda subvencionada, los inquilinos tienen escasos incentivos a moverse, lo que reduce la movilidad laboral. Un estudio del American Enterprise Institute (2023) señala que alrededor de la mitad de los hogares de altos ingresos en Viena viven en vivienda subvencionada, sin que sus ingresos actuales sean verificados, lo cual no deja de ser irónico desde el punto de vista de la justicia distributiva. La residualización —concentración de los más pobres en el parque social— se ha producido con mayor intensidad en las ciudades austriacas fuera de Viena que en la propia capital.

El caso de los Países Bajos ilustra los riesgos de un modelo diferente. Con el mayor parque proporcional de vivienda social de Europa —históricamente por encima del 30 %—, el país se vio obligado en 2015 a restringir el acceso a las corporaciones de vivienda social (woningcorporaties) por una resolución de la UE que interpretó las subvenciones como ayudas de Estado prohibidas. El resultado fue una “residualización forzada”: el parque social se concentró en los hogares de menor renta, las listas de espera en Ámsterdam se alargaron hasta los 8-15 años, y el mercado privado de alquiler se disparó más de un 65 % entre 2015 y 2023.

La lección más importante del modelo vienés no es que puede funcionar en general, sino que funciona con distorsiones en Viena y solo bajo condiciones muy específicas: continuidad política de más de un siglo, financiación estable mediante un impuesto afectado sobre salarios, cultura cívica de alta confianza institucional y, crucialmente, un contexto donde la vivienda social nunca compitió con un mercado privado dinámico porque este fue marginado desde el principio. Replicar ese modelo en países con tradición de propiedad privada y mercados descentralizados sería extraordinariamente costoso y probablemente inviable políticamente. Más aún, el propio modelo vienés enfrenta hoy tensiones crecientes —residualización, rigidez, falta de movilidad— que sugieren que incluso en su contexto original está llegando a sus límites.

Los subsidios a la demanda: problemáticos e insuficientes

Los subsidios directos al alquiler —las APL francesas, el Wohngeld alemán, las housing allowances británicas— constituyen un instrumento de política de vivienda extendido en Europa. En lugar de subvencionar el stock, se subvenciona la solvencia del inquilino para que pueda acceder al mercado privado. Su ventaja es la flexibilidad y la rapidez de despliegue; su debilidad estructural es que, en mercados con oferta inelástica, tienden a capitalizarse en los precios del alquiler.

La Cour des Comptes francesa ha documentado repetidamente que una fracción significativa de las APL se transfiere a los propietarios en forma de rentas más elevadas, especialmente en las ciudades universitarias y en las zonas tensionadas. La magnitud del efecto varía según los estudios y los contextos, pero la dirección es consistente. Un sistema de subsidios a la demanda en un mercado sin elasticidad de oferta equivale, en parte, a una transferencia de recursos públicos al sector propietario.

La conclusión que emerge del conjunto de la evidencia comparada es incómoda pero necesaria: ningún instrumento aislado es capaz de resolver el problema de la asequibilidad habitacional. Es más, producen efectos negativos. Los controles de alquiler son aparentes paliativos con efectos secundarios severos. Los subsidios a la demanda son redistribuidores eficaces a corto plazo, pero inflacionarios si la oferta no crece.

2.2. El caso español: de la cultura de la propiedad a la generación inquilina

Las raíces del modelo: por qué España es diferente

Para entender las políticas de vivienda en España del siglo XXI, es imprescindible comprender la especificidad del modelo heredado. A diferencia de la mayoría de los países europeos occidentales, España no construyó un parque significativo de alquiler social en las décadas de posguerra. El franquismo promovió activamente la propiedad privada —“no queremos una España de proletarios, sino de propietarios”, en palabras atribuidas al ministro José Luis de Arrese en los años cincuenta— y esa orientación se mantuvo y se reforzó durante la Transición y en las sucesivas décadas democráticas.

El instrumento central fue la vivienda de protección oficial (VPO): un modelo de vivienda subvencionada destinada mayoritariamente a la compra, con precios máximos y condiciones de acceso reguladas, pero con una protección de carácter temporal. Transcurrido un período de entre 10 y 30 años —variable según la comunidad autónoma y el plan estatal aplicable—, las VPO se incorporan automáticamente al mercado libre. Este mecanismo, singular en el contexto europeo, implica que el parque protegido se consume a medida que se crea: cada vivienda construida como VPO comienza un proceso de desprotección inevitable.

El resultado acumulado de décadas de este modelo es que, en 2025, España cuenta con un parque de alquiler social de apenas el 1,5-2 % del total de viviendas, frente a una media de la UE-27 del 10,5 %, el 24 % de Austria o el 25 % de los Países Bajos.

El déficit estructural de oferta accesible permanente es el rasgo más definitorio del mercado de la vivienda español y la causa subyacente de la mayor parte de los problemas que las políticas recientes intentan abordar. Este déficit no es solamente un dato estadístico: es el fallo estructural central del modelo español de vivienda. Y es, en gran medida, un fallo de diseño deliberado. La VPO en propiedad con desprotección automática no fue un accidente, sino una elección política consciente orientada a extender la propiedad privada entre las clases medias y bajas. El resultado es que España ha invertido décadas de recursos públicos en un sistema que, lejos de crear un parque permanente de vivienda asequible, alimenta el mercado libre con viviendas que se descalifican automáticamente. Ningún país europeo ha seguido este modelo con tanta persistencia, y ningún país europeo tiene un parque social tan exiguo.

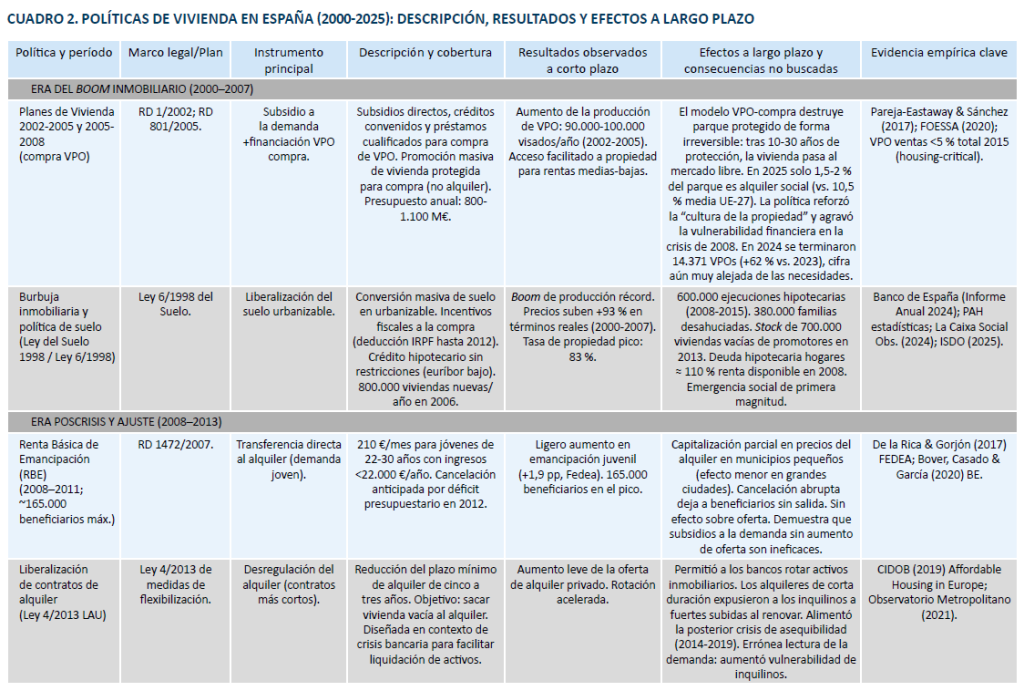

El boom y sus consecuencias (2000-2012): la trampa de la propiedad

Entre 2000 y 2007, España vivió uno de los boom inmobiliarios más intensos del mundo desarrollado. Los precios de la vivienda crecieron aproximadamente un 100 % en términos reales entre 1997 y 2007 —con la mayor parte del alza concentrada en la segunda mitad del período—, según estimaciones del Banco de España y con datos del INE. Impulsados por la liberalización del suelo (Ley 6/1998), el crédito hipotecario sin restricciones efectivas en un contexto de tipos bajos, desgravaciones fiscales a la compra y políticas de vivienda protegida enfocadas en la producción masiva de VPO para venta, en el pico del ciclo, en 2006, España visaba más de 800.000 nuevas viviendas anuales, más que Francia, Alemania, Italia y Reino Unido juntos.

Es importante no confundir la liberalización del suelo de 1998 con que liberar suelo sea una causa generalizada de burbujas. El problema no es liberar suelo urbanizable per se, porque aumenta la oferta (que es, por ejemplo, lo que se precisa en la actualidad), sino hacerlo en un contexto de crédito ilimitado, tipos de interés artificialmente bajos y, sobre todo, con una generalidad y falta de criterios específicos que genere incentivos perversos de financiación de administraciones locales y promotores. De hecho, la escasez de suelo urbanizable es hoy uno de los principales cuellos de botella para la construcción de vivienda nueva en las grandes ciudades españolas, donde las restricciones urbanísticas, la complejidad administrativa y la incertidumbre jurídica han paralizado la oferta privada de forma mucho más efectiva que cualquier control de precios.

Las políticas de vivienda del período 2000-2007 (cuadro 2) destinaron entre 800 y 1.100 millones de euros anuales a financiar la producción de VPO, casi exclusivamente en propiedad. La vivienda protegida en alquiler fue una categoría marginal en la programación y en la ejecución. El gasto fiscal asociado a las desgravaciones por compra de vivienda habitual amplificó adicionalmente la demanda. A largo plazo, esta política no solo fue ineficaz como mecanismo de provisión de vivienda asequible permanente, sino que contribuyó activamente a inflar el ciclo que acabó en colapso.

La respuesta poscrisis: ajuste sin reformas estructurales (2012-2022)

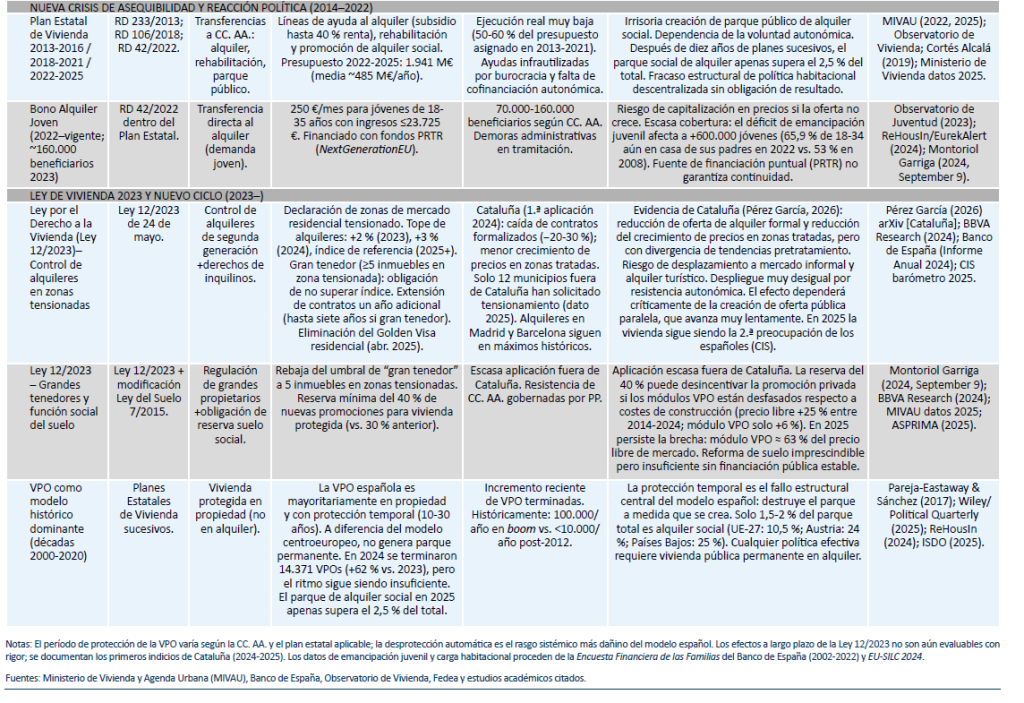

La primera respuesta a la crisis habitacional española fue de signo liberalizador. La Ley 4/2013 de medidas de flexibilización del mercado del alquiler redujo el plazo mínimo de los contratos de arrendamiento de cinco a tres años, con el argumento de que una mayor rotación del parque vacío estimularía la oferta. En la práctica, dejó a los inquilinos expuestos a renegociaciones contractuales más frecuentes y a alzas acumuladas de renta más elevadas.

La Renta Básica de Emancipación (2008-2011), el primer gran ensayo español de subsidio directo al alquiler para jóvenes, tuvo un impacto muy limitado. Con 210 euros mensuales para jóvenes de 22 a 30 años, alcanzó un máximo de 165.000 beneficiarios antes de ser cancelada precipitadamente por el ajuste presupuestario de 2012. La evaluación de De la Rica & Gorjón (2017) estima un incremento de la emancipación de apenas 1,9 puntos porcentuales atribuible a la medida. El efecto es modesto y coherente con la predicción teórica: en mercados con oferta inelástica, los subsidios a la demanda se capitalizan parcialmente en precios y producen ganancias de acceso limitadas y costosas fiscalmente.

Los sucesivos planes estatales de vivienda (2013-2016, 2018-2021, 2022-2025), que fueron más declaraciones de intenciones que verdaderos planes de cambio estructural, mantuvieron una estructura similar: transferencias condicionadas a las comunidades autónomas para financiar ayudas al alquiler, rehabilitación y, en menor medida, promoción de vivienda protegida en alquiler. Su ejecución real fue consistentemente inferior al presupuesto asignado —en torno al 50-60 % en los planes anteriores a 2022— como consecuencia de la complejidad burocrática, la falta de cofinanciación autonómica y la insuficiencia del parque de vivienda pública donde apoyarse. Tras más de diez años de planes estatales sucesivos, el parque de alquiler social apenas superaba el 2,5 % del total a comienzos de 2025.

La generación inquilina: el coste a largo plazo de las políticas previas

Una de las consecuencias más relevantes y menos discutidas de las políticas de vivienda españolas del último cuarto de siglo es su impacto distributivo intergeneracional. Salas-Rojo (2024) documenta, a partir

de la Encuesta Financiera de las Familias del Banco de España, un cambio estructural de primer orden: la tasa de propiedad de los hogares de entre 30 y 34 años ha caído más de 20 puntos porcentuales entre 2002 y 2022. Al mismo tiempo, la proporción de hogares mayores de 70 años con segunda residencia creció del 30 % al 50 % en el mismo período. La evidencia reciente muestra, además, que la demanda residencial supera persistentemente a la oferta nueva en España, ampliando la brecha de accesibilidad respecto a otros países europeos (González Simón, 2025). Esto es especialmente problemático para los jóvenes. La evidencia apunta a que la estrechez del parque de alquiler y la insuficiente creación de vivienda respecto a la formación de hogares constituyen el principal obstáculo para la emancipación juvenil en España (Torres, 2023).

Lo que emerge de estos datos es una historia de redistribución patrimonial intergeneracional mediada por la política de vivienda: las generaciones mayores se beneficiaron de políticas que favorecieron la propiedad en un contexto de tipos bajos, suelo liberalizado y desgravaciones fiscales generosas; las generaciones jóvenes que accedieron al mercado laboral tras la Gran Recesión encontraron precios elevados, crédito restringido y un mercado de alquiler privado sin alternativa pública. En 2022, el 65,9 % de los jóvenes de entre 18 y 34 años residía aún en el domicilio familiar, frente al 53 % en 2008.

Este fenómeno, bautizado como “generación inquilina”, tiene consecuencias económicas más allá de la equidad: retrasa la formación de hogares, reduce la movilidad geográfica y laboral, concentra el riesgo habitacional en el mercado privado de alquiler y genera presión política sobre instrumentos de respuesta rápida —controles de precio, subsidios al alquiler— cuya eficacia a largo plazo, como se ha visto, es limitada.

La Ley por el Derecho a la Vivienda (2023): un primer balance

La Ley 12/2023, de 24 de mayo, ha sido controvertida. Sus disposiciones más discutidas son el régimen de zonas de mercado residencial tensionado, que permite limitar los alquileres en áreas declaradas como tales, y la ampliación de los derechos de los inquilinos. La ley también modifica el concepto de “gran tenedor” —reduciéndolo a cinco inmuebles en zonas tensionadas—, y eleva al 40 % la reserva obligatoria de suelo para vivienda protegida en nuevas promociones.

Dos años después de su entrada en vigor, el balance es el de una ley con impacto asimétrico y, generalmente, negativo en el territorio. El riesgo sistémico más importante de la Ley 12/2023 es que replica el patrón ya documentado en otras latitudes: alivio aparente a corto plazo para algunos inquilinos ya instalados, reducción real de la oferta formal de alquiler, presión al alza sobre los segmentos no regulados, y desplazamiento de la inversión hacia otros usos (venta, alquiler turístico, vivienda vacía). Más aún, la ley no aborda en absoluto el problema de fondo: la escasez de vivienda. No simplifica licencias, no libera suelo, no reduce trabas administrativas, no ofrece seguridad jurídica a los promotores. Al contrario: añade incertidumbre regulatoria justo cuando el país necesita desesperadamente más construcción. Sin una expansión paralela y sostenida de la oferta —que solo puede venir mayoritariamente del sector privado dadas las restricciones fiscales del Estado—, la regulación de los precios no resolverá nada: simplemente redistribuirá la escasez de forma más opaca.

Cataluña, que ya disponía de regulación autonómica previa y declaró zonas tensionadas en 2024, ofrece los primeros datos evaluables. El estudio de Pérez García (2026) encuentra, mediante métodos de diferencias en diferencias, que la regulación se asocia con una reducción del crecimiento de los precios solo a corto plazo en los municipios tratados, pero también con una caída significativa del número de contratos de alquiler formalizados —un indicador proxy de la reducción de la oferta—. Solo doce municipios fuera de Cataluña habían solicitado la declaración de zona tensionada a principios de 2025, lo que ilustra la resistencia de numerosas comunidades autónomas a implementar la ley.

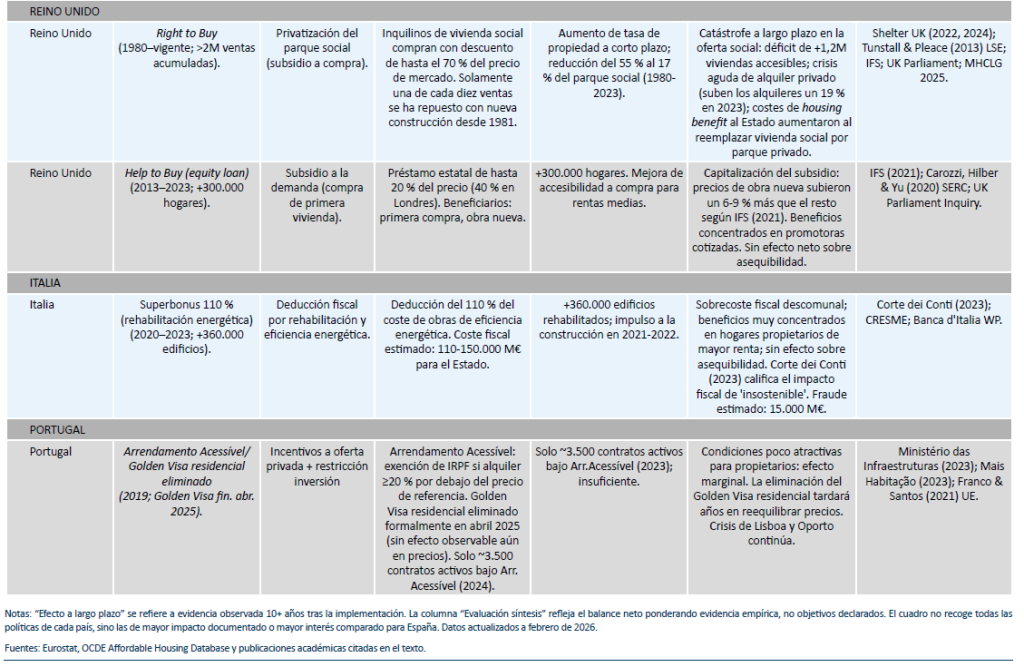

El módulo máximo de las VPO ilustra el problema de oferta con precisión. En el primer trimestre de 2024, el precio de la vivienda subvencionada era, en promedio nacional, un 37 % inferior al de la vivienda libre; pero los costes de construcción han subido con intensidad desde la pandemia, de modo que en numerosas comunidades el módulo VPO vigente hace inviable la promoción privada. Sin actualización de módulos —que Madrid y Cantabria han realizado recientemente— y sin financiación pública directa, la reserva del 40 % de suelo para vivienda protegida produce suelo reservado, pero no viviendas construidas, exactamente el mismo fallo que se observó en los planes estatales anteriores.

2.3. Lecciones de la evidencia comparada para la política española

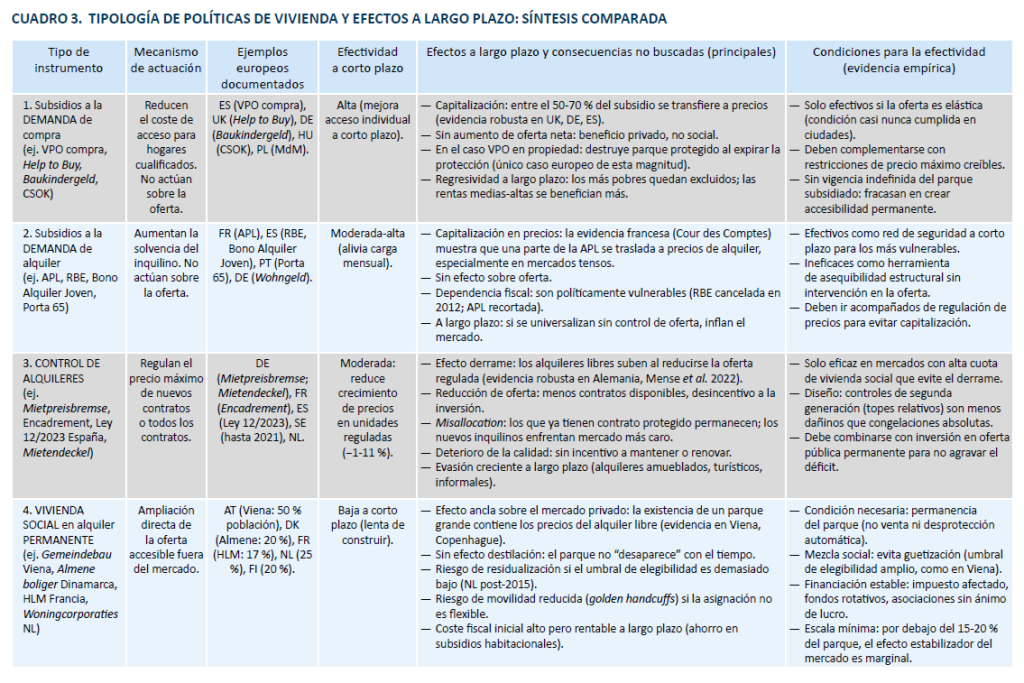

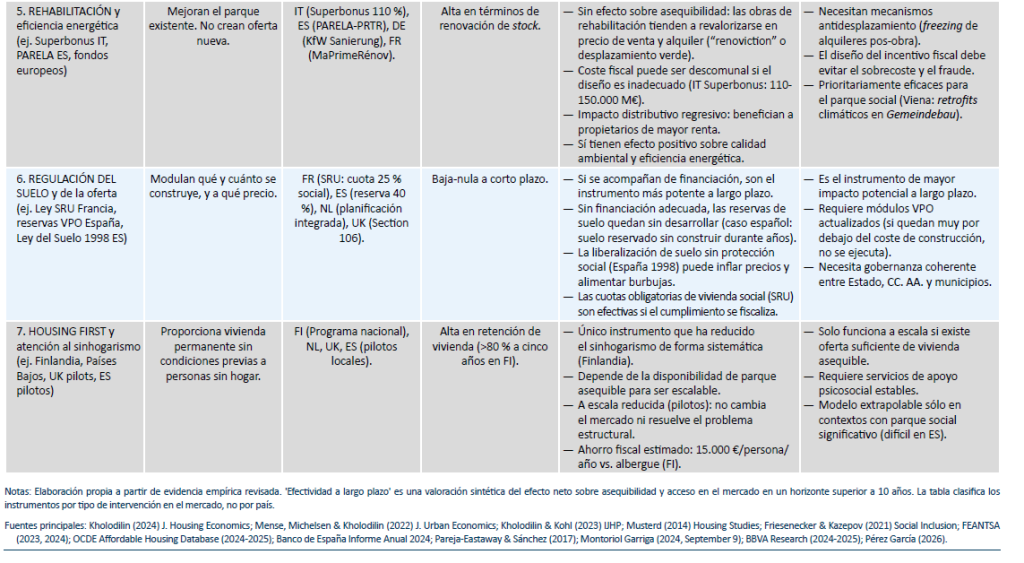

La revisión de la experiencia europea y del caso español permite formular un conjunto de lecciones de política económica con respaldo empírico suficiente (véase cuadro 3).

El error del cortoplacismo: toda política de vivienda tiene efectos de segundo orden

Quizá la lección más general que emerge de la literatura es que los efectos de las políticas de vivienda a largo plazo divergen sistemáticamente de sus efectos a corto plazo, y con frecuencia van en sentido contrario al pretendido. Los subsidios a la demanda mejoran el acceso individual de los beneficiarios a corto plazo, pero se capitalizan en precios y son fiscalmente insostenibles sin un correlato de oferta. Los controles de alquiler alivian la carga de los inquilinos actuales, pero reducen la oferta disponible para los futuros.

Este patrón no es un accidente: refleja la lógica de mercado según la cual toda intervención que abarata un bien sin aumentar su oferta genera escasez en algún punto de la cadena. La política de vivienda eficaz a largo plazo es aquella que actúa directamente sobre la oferta de vivienda accesible de forma permanente.

El fallo estructural español: la desprotección automática como destrucción de capital social

España necesita una revisión profunda del paradigma VPO. Paradójicamente, cuanta más VPO se construye, más aumenta el déficit de parque accesible permanente, porque la desprotección automática supera la producción nueva.

La lección del modelo vienés no es que España deba replicarlo —sería fiscalmente poco viable—, sino que cualquier modelo de vivienda asequible requiere un parque que no desaparezca con el tiempo. Ahora bien, ese parque no tiene por qué ser público. Japón, Suiza y los Países Bajos (antes de 2015) han logrado mantener precios contenidos con modelos muy distintos al vienés: combinando regulación ligera, procesos de licencias rápidos, zonificación flexible y mercados privados competitivos. El denominador común no es la propiedad pública, sino la abundancia de oferta. España podría optar por construir un parque social significativo —lo cual requeriría décadas de inversión sostenida y consenso político que no existe—, o podría optar por facilitar que el sector privado construya decenas de miles de viviendas anuales en las zonas donde se necesitan. La segunda vía es más realista, más rápida y más barata para el erario público.

Al margen de este análisis de las VPO quedan efectos importantes que estas acciones acaban produciendo frecuentemente, marginalización, estigmatización social e, incluso, guetos.

La alternativa generalmente ignorada: liberalizar la oferta privada (con criterios específicos)

El debate español sobre vivienda adolece de un sesgo persistente hacia la intervención regulatoria y redistributiva, y de una ausencia casi total de discusión sobre cómo aumentar la oferta. Se discute quién puede alquilar, a qué precio, con qué protecciones y con qué subsidios. No se discute por qué se construyen tan pocas viviendas nuevas, por qué los procesos de licencias duran años, por qué el suelo urbanizable es tan escaso en las grandes ciudades, o por qué un promotor que quiera construir alquiler asequible se enfrenta a una maraña normativa que hace el proyecto inviable.

Uno de los debates más ruidosos —y posiblemente más sobredimensionados— es el de la vivienda turística. La evidencia disponible sugiere que este fenómeno actúa como factor amplificador en determinados barrios o ciudades muy concretas, pero difícilmente puede explicar por sí solo un problema de escasez que afecta a prácticamente todas las grandes áreas urbanas europeas. Desde un punto de vista económico, gravar la actividad mediante tasas turísticas adicionales tiene efectos limitados sobre la oferta residencial permanente: en mercados con demanda turística elevada, estos costes tienden a trasladarse a precios o a reducir marginalmente la actividad sin liberar stock significativo para alquiler tradicional. Las experiencias comparadas apuntan a que, si el objetivo es proteger el parque residencial, las herramientas más efectivas no son fiscales, sino regulatorias: limitar la concesión de nuevas licencias, revisar periódicamente las existentes y redefinir criterios urbanísticos que distingan claramente entre uso residencial y uso económico del suelo. En ausencia de un aumento sustancial de la oferta total, focalizar el debate en la vivienda turística corre el riesgo de convertirse en un sustituto de reformas más estructurales.

La experiencia internacional muestra que los países que han logrado contener los precios de la vivienda sin recurrir a parques sociales masivos lo han hecho mediante tres instrumentos complementarios:

- zonificación flexible que permite densificar y cambiar usos en respuesta a la demanda;

- procesos administrativos rápidos y predecibles para licencias de obra y cambios de uso; y

- seguridad jurídica para arrendadores e inquilinos que incentive contratos largos y estables.

Ninguno de estos tres elementos está presente en España. Mientras el debate público se centra en expropiar pisos vacíos o topar alquileres, las ciudades españolas siguen teniendo normativas urbanísticas de los años setenta, procesos de licencias que tardan dos años y un marco legal del alquiler que cambia cada legislatura.

Aumentar la oferta privada de vivienda no es una panacea ni resuelve todos los problemas de equidad distributiva. Sin embargo, es una condición necesaria para que cualquier otra política funcione. Sin más viviendas, los subsidios inflan precios, los controles generan escasez y la vivienda social —si algún día se construye— será una gota en un océano de necesidad insatisfecha.

3. CONCLUSIONES

La evidencia empírica acumulada sobre las políticas de vivienda europeas en el siglo XXI permite extraer conclusiones que trascienden las controversias ideológicas en las que este debate suele enquistarse. No se trata de elegir entre política pública o acción privada, sino de entender qué tipo de intervención e incentivo produce qué tipo de efectos y en considerar el horizonte temporal.

La primera conclusión es que los efectos a largo plazo de las políticas de vivienda son sistemáticamente distintos —y a menudo opuestos— a sus efectos a corto plazo. Esto hace que la evaluación política de estas medidas, que tiende a concentrarse en los efectos inmediatos, sea estructuralmente sesgada hacia la sobrevaloración de instrumentos que producen alivio momentáneo a costa de agravar el problema subyacente.

La segunda es que el único factor común a todos los mercados de vivienda que han logrado contener precios a largo plazo es la abundancia relativa de oferta. Esa abundancia se ha conseguido por vías muy distintas: en Viena mediante un parque público masivo; en Japón mediante zonificación flexible y procesos administrativos rápidos; en Suiza mediante mercados privados competitivos y alta movilidad. Lo relevante no es el modelo institucional, sino el resultado: que se construyan suficientes viviendas donde la gente quiere vivir. España ha fracasado en ambos frentes: no tiene parque social significativo ni facilita que el sector privado construya a la escala necesaria.

La tercera conclusión es que el caso español es singularmente preocupante. Un modelo histórico basado en vivienda protegida en propiedad con protección temporal pareció funcionar durante un tiempo, pero tras una inversión pública significativa durante décadas, la temporalidad de la protección deja un parque de alquiler social que representa apenas el 2 % del total.

Una última reflexión. España tiene hoy una ventaja que no tuvo en 2008: sabe dónde está el problema. No se trata de crédito excesivo, de expectativas especulativas o de construcción descontrolada en lugares donde nadie quiere vivir. Se trata, simple y llanamente, de que faltan viviendas en las ciudades donde hay empleo. Resolver ese problema no requiere inventar modelos institucionales complejos ni importar soluciones de otros países con historias muy distintas. Requiere algo mucho más prosaico: liberar suelo, acelerar licencias, dar seguridad jurídica y dejar que se construya. Todo lo demás —subsidios, controles, vivienda pública— suele generar más problemas que soluciones. Sin oferta, no hay política de vivienda que funcione. Con oferta suficiente, muchas de las intervenciones que hoy se debaten dejarían de ser necesarias.

Referencias

Banco de España. (2024). Informe Anual 2023. Capítulo 4: Mercado de la vivienda.

BBVA Research. (2024). Reasons behind the low supply of housing in Spain.

De la Rica, S. & Gorjón, L. (2017). Assessing the Impact of a Minimum Income Scheme in the Basque Country. FEDEA, Estudios sobre la Economía Española (EEE), eee2017-16.

Diamond, R., McQuade, T. y Qian, F. (2019). The effects of rent control expansion on tenants, landlords, and inequality: Evidence from San Francisco. American Economic Review, 109(9), 3365-3394.

Ezquiaga, I. (2024). El sistema ya no financia burbujas: escasez de vivienda y caída del crédito. Un análisis del periodo 1998-2023 que cuestiona el modelo residencial español. Estudios de la Fundación, 102. Serie Economía y Sociedad. Funcas.

FEANTSA. (2023, 2024). Annual Overview of Housing Exclusion in Europe. Bruselas.

Fondation pour le Logement des Défavorisés. (2024). 29e rapport sur l’état du mal-logement en France 2024. París.

Friesenecker, M., & Kazepov, Y. (2021). Housing Vienna: The Socio-Spatial Effects of Inclusionary and Exclusionary Mechanisms of Housing Provision. Social Inclusion, 9(2), 77-90. https://doi.org/10.17645/si.v9i2.3837

González Simón, M. Á. (2025). Lecciones europeas para las políticas de vivienda en España. Cuadernos de Información Económica, 305, 54-66.

Hahn, A., Kholodilin, K., Waltl, S. y Fongoni, M. (2024). Forward to the past: Short-term effects of the rent freeze in Berlin. Management Science, 70(3), 1901-1923.

Kholodilin, K. y Kohl, S. (2023). Do rent controls and other tenancy regulations affect new construction? Some answers from long-run historical evidence. International Journal of Housing Policy, 23(4), 671-691.

Kholodilin, K. A. (2024). Rent control effects through the lens of empirical research: An almost complete review of the literature. Journal of Housing Economics, 63, 101983.

Mense, A., Michelsen, C. y Kholodilin, K. (2022). Rent control, market segmentation, and misallocation: Causal evidence from a large-scale policy intervention. Journal of Urban Economics, 134, 103513.

Montoriol Garriga, J. (2024, September 9). The challenge of increasing the supply of affordable housing in Spain. CaixaBank Research.

Mundt, A. y Amann, W. (2018). Wiener Wohnbauinitiative – A new financing vehicle for affordable housing in Vienna. En van Bortel et al. (eds.), Affordable Housing Governance and Finance in Europe.

Musterd, S. (2014). Public housing for whom? Experiences in an era of mature neo-liberalism: The Netherlands and Amsterdam. Housing Studies, 29(4), 467-484.

OCDE. (2024-2025). Affordable Housing Database. Indicadores PH1.1, PH1.2, PH4.2.

Pareja-Eastaway, M. (2025). Housing as the Fifth Pillar of the Welfare State: Why Spain Needs Structural Reform. The Political Quarterly.

Pareja-Eastaway, M. y Sánchez-Martínez, T. (2017). More social housing? A critical analysis of social housing provision in Spain. Critical Housing Analysis, 4(1), 124-131.

Pérez García, L. (2026). Effectiveness of Rent Controls: Evidence from Spain. Working paper, arXiv:2602.08631.

ReHousIn Project / Matheney et al. (2024). National Report on Housing Inequalities – Spain. Entrega 2.1.

Salas-Rojo, P. (2024). The trap of the tenant generation: the case of Spain. LSE Inequalities Blog.

Torres, R. (2022). El mercado de la vivienda ante el cambio de ciclo económico. Cuadernos de Información Económica, 290, 1-6. Funcas.

Torres, R. (2023). El acceso de los jóvenes a la vivienda. Cuadernos de Información Económica, 296, 25-32.

Notas

* Universidad de Granada y Funcas.