Fecha: febrero 2026

Santiago Carbó Valverde*

Banca, mercados financieros, normalización, política monetaria, rentabilidad, solvencia, inteligencia artificial

Resumen ejecutivo

Este estudio analiza las perspectivas de los mercados financieros y de las entidades financieras en 2026, en un contexto marcado por la transición hacia un entorno más normalizado, pero también más exigente desde el punto de vista económico, financiero y estratégico. El año 2026 se perfila como un ejercicio en el que tanto los mercados como la banca deberán adaptarse a un menor apoyo cíclico y a una mayor relevancia de los factores estructurales.

En el ámbito de los mercados financieros, el escenario para 2026 está dominado por la normalización gradual de la política monetaria. Tras varios años de elevada volatilidad, la renta fija vuelve a ofrecer rendimientos atractivos en términos históricos, aunque con una sensibilidad elevada a cambios en las expectativas de tipos de interés y al riesgo de crédito. La renta variable afronta un entorno de crecimiento más moderado y mayor dispersión de resultados, con valoraciones exigentes en algunos segmentos del mercado estadounidense y un potencial relativo algo mayor en Europa y en España, apoyado en sectores financieros y en valores con elevada rentabilidad por dividendo.

Las materias primas y la energía seguirán condicionadas por factores geopolíticos y por la transición energética, mientras que el oro y otros metales preciosos mantendrán su papel como activos refugio en un entorno incierto. Los criptoactivos, por su parte, avanzan hacia una mayor maduración, especialmente en Europa tras la entrada en vigor del marco regulatorio MiCA, aunque continúan caracterizados por una elevada volatilidad y un peso sistémico limitado. Los mercados emergentes presentan en 2026 oportunidades relativas de crecimiento, especialmente en Asia, pero con una elevada heterogeneidad y riesgos persistentes que exigen una elevada selectividad por parte de los inversores.

Desde la perspectiva del sistema bancario, el estudio pone de relieve una posición de partida claramente más sólida que en ciclos anteriores. A escala global, la banca ha recuperado niveles de rentabilidad y solvencia elevados, aunque afronta retos estructurales relacionados con la presión sobre márgenes, la competencia de fintech y bigtech, la transformación tecnológica y el aumento de los riesgos cibernéticos. La inteligencia artificial emerge como un factor clave de productividad y eficiencia, pero también como una fuente de nuevos riesgos operativos y de gobernanza.

En Europa, los desafíos estructurales son más acusados. La fragmentación del mercado bancario y la incompletitud de la unión bancaria continúan limitando la escala y la rentabilidad estructural del sector, manteniendo una brecha persistente respecto a la banca estadounidense. A pesar de los avances regulatorios y supervisores, la falta de integración plena sigue desincentivando las fusiones transfronterizas y condicionando la competitividad del sistema financiero europeo en su conjunto.

En este contexto, la banca española destaca por una posición relativa favorable dentro de Europa. En 2024–2025 ha alcanzado niveles elevados de rentabilidad, claramente por encima del coste de capital, apoyada en el entorno de tipos de interés, en una estructura operativa eficiente y en una estrategia temprana de digitalización. La solvencia y la liquidez se mantienen en niveles holgados, y la diversificación internacional de las principales entidades actúa como amortiguador frente a un eventual enfriamiento del ciclo doméstico.

No obstante, las perspectivas para 2026 apuntan a una moderación gradual de la rentabilidad, a una recuperación contenida del crédito y a una normalización del coste del riesgo desde niveles excepcionalmente bajos. En este escenario, la sostenibilidad del modelo dependerá menos del ciclo monetario y más de la capacidad de mejorar la eficiencia, diversificar ingresos y gestionar de forma activa los riesgos financieros y operativos.

En el ámbito estratégico, el margen para nuevas fusiones nacionales en España es más limitado que en el pasado, mientras que las operaciones transfronterizas siguen enfrentando barreras regulatorias y supervisoras significativas. Por ello, cobran mayor relevancia estrategias alternativas basadas en la especialización, la profundización tecnológica y la internacionalización selectiva. La inversión en tecnología y en inteligencia artificial será clave, pero su impacto dependerá de la capacidad de ejecución y de la integración efectiva en los modelos de negocio.

En conjunto, las perspectivas para 2026 dibujan un entorno más exigente tanto para los mercados como para las entidades financieras. El éxito ya no dependerá de condiciones excepcionales del ciclo, sino de la capacidad para adaptarse a un marco de crecimiento moderado, mayor competencia y transformación tecnológica acelerada. Para los responsables de política económica y regulatoria, el reto será facilitar esta transición sin comprometer la estabilidad financiera; para las entidades, demostrar que los avances logrados en los últimos años pueden consolidarse de forma sostenible más allá del ciclo.

Nota metodológica breve

Las cifras y rangos presentados en el estudio deben interpretarse como estimaciones orientativas basadas en consenso de mercado, previsiones de organismos oficiales y tendencias observadas en 2024–2025. El enfoque del informe es principalmente cualitativo y estratégico, priorizando la identificación de tendencias estructurales frente a proyecciones puntuales.

El sistema financiero y, en particular, el sector bancario atraviesan en 2026 una fase de transición especialmente relevante. Tras varios años marcados por shocks sucesivos —pandemia, disrupciones energéticas, repunte inflacionario y el ciclo más intenso de endurecimiento monetario en décadas—, los mercados y las entidades financieras se enfrentan ahora a un entorno menos excepcional, pero no necesariamente más sencillo. El año 2026 se perfila como un ejercicio en el que los factores estructurales —productividad, innovación tecnológica, regulación y transformación competitiva— ganan peso frente a los impulsos puramente cíclicos.

En este contexto, el presente estudio ofrece un análisis integrado de las perspectivas de los mercados y de las entidades financieras en 2026, con un foco particular en la banca española. El objetivo es doble. Por un lado, proporcionar una lectura ordenada de la evolución reciente de los mercados y del sistema bancario tras el cierre de 2025. Por otro, identificar los principales vectores que condicionarán el desempeño financiero y estratégico del sector en el nuevo escenario macroeconómico y regulatorio.

La experiencia reciente ha puesto de manifiesto que el comportamiento agregado de la economía y la percepción social no siempre evolucionan de forma paralela. En España, el crecimiento del PIB y la resiliencia del empleo han convivido con una sensación extendida de pérdida de capacidad adquisitiva, impulsada por el impacto acumulado de la inflación y, especialmente, por las tensiones en el acceso a la vivienda. Este trasfondo resulta esencial para interpretar las perspectivas financieras de 2026, ya que condiciona tanto la demanda de crédito como el marco político y regulatorio en el que operan las entidades.

El estudio se estructura en seis apartados principales, además de las conclusiones generales. En primer lugar, se analiza cómo cerraron los mercados financieros y las entidades bancarias el año 2025, comenzando por el contexto estadounidense y europeo y situando posteriormente el foco en España. Este punto de partida es fundamental para entender la posición relativa desde la que el sistema financiero afronta 2026.

En segundo lugar, se examinan las previsiones en materia de política monetaria, tipos de interés y evolución regulatoria a ambos lados del Atlántico. La normalización gradual de los tipos, junto con el debate sobre simplificación regulatoria en Europa y el avance de marcos específicos para criptoactivos y finanzas digitales, constituye uno de los elementos clave del escenario de 2026.

El tercer apartado se dedica a las perspectivas de los principales mercados financieros: renta fija pública y privada, renta variable, materias primas, energía, metales preciosos y criptoactivos, incorporando también una visión específica sobre mercados emergentes. En un entorno de menor homogeneidad en los rendimientos, la dispersión entre activos y regiones y la gestión del riesgo adquieren un papel central.

A partir de ahí, el estudio se centra en el sector bancario. El cuarto apartado analiza la situación de partida de la banca estadounidense y europea en términos de rentabilidad, solvencia, riesgos e inversión en tecnología e inteligencia artificial. El objetivo es identificar las tendencias globales que condicionan el sector y las diferencias estructurales persistentes entre regiones, particularmente en escala y rentabilidad.

El quinto apartado constituye el núcleo del análisis para España. Se examina con mayor detalle la banca española, su posición relativa dentro del contexto europeo, la evolución del crédito, la sostenibilidad de la rentabilidad en un entorno de normalización monetaria, los riesgos principales y el grado de avance en digitalización e IA. La banca española afronta 2026 desde una posición sólida, pero con desafíos estratégicos relevantes.

Finalmente, el sexto apartado aborda los retos estratégicos de la banca a escala mundial, europea y española. Se discuten cuestiones como la competencia de fintech y bigtech, los riesgos cibernéticos, la transformación del empleo financiero asociada a la IA, la fragmentación del mercado europeo y las estrategias posibles para las entidades españolas, incluyendo consolidación, especialización e internacionalización.

El estudio concluye con una síntesis de los principales mensajes: 2026 se presenta como un año en el que ni los mercados ni las entidades podrán apoyarse exclusivamente en dinámicas favorables del ciclo, sino que deberán adaptarse a un marco de crecimiento moderado, mayor competencia y transformación tecnológica acelerada. En este escenario, la sostenibilidad del modelo financiero dependerá tanto de la gestión prudente del riesgo como de la capacidad de innovar y mejorar la productividad del sector.

1. CIERRE DE 2025: MERCADOS Y ENTIDADES FINANCIERAS

El ejercicio 2025 se cerró en un contexto financiero marcado por el final de la fase más intensa del endurecimiento monetario iniciado en 2022 y por la transición hacia un entorno de mayor incertidumbre respecto al calendario, intensidad y alcance de las futuras bajadas de tipos de interés. Tras varios años de ajustes significativos en los precios de los activos financieros, tanto los mercados como las entidades financieras llegaron al final del año con balances más sólidos que en etapas anteriores, aunque con una mayor sensibilidad a los riesgos macroeconómicos, financieros y geopolíticos. Este contexto define el punto de partida para las perspectivas de 2026.

1.1. Mercados financieros internacionales en 2025

En el último año, los mercados financieros internacionales estuvieron muy pendientes de la evolución de las expectativas sobre la política monetaria de la Reserva Federal y del Banco Central Europeo. Fue un año de reducciones de tipos a ambos lados del Atlántico de mayor alcance en el BCE (que tomó claramente la delantera, pero que ya ha pausado las rebajas) que en la Fed (que solamente en los últimos meses de 2025 bajó tipos. Terminaron el ejercicio en el rango del 2,0 – 2,15 % (facilidad de depósito y de financiación, respectivamente) en el BCE y en el rango del 3,50-3,75 % (tipos de fondos federales) en la Fed.

Tras los fuertes ajustes registrados en los mercados de renta fija entre 2022 y 2024, el año estuvo caracterizado por una relativa estabilización de las rentabilidades, aunque con episodios recurrentes de volatilidad vinculados a datos macroeconómicos, tensiones geopolíticas y cambios en la percepción sobre la persistencia de la inflación. En Estados Unidos, la rentabilidad del bono del Tesoro a diez años se mantuvo durante buena parte del año en niveles elevados, generalmente en un rango en torno al 4,5-4,9 %, reflejando tanto la fortaleza relativa de la economía estadounidense como la determinación de la Reserva Federal de mantener una política monetaria restrictiva hasta confirmar una desaceleración sostenida de la inflación. La curva de tipos permaneció invertida durante varios meses, especialmente en los tramos cortos y medios, lo que continuó interpretándose como una señal de riesgo a medio plazo, aunque sin traducirse en un deterioro abrupto de la actividad económica.

En la zona del euro, la normalización monetaria fue más gradual. La rentabilidad del bono alemán a diez años se estabilizó en niveles próximos al 2,5-2,9 %, mientras que las primas de riesgo de los países periféricos se mantuvieron contenidas, apoyadas en la credibilidad del marco de política monetaria del BCE y en la ausencia de tensiones financieras sistémicas, aunque con una vulnerabilidad latente asociada a los elevados niveles de deuda pública en algunos países.

En los mercados de renta variable, 2025 fue un ejercicio positivo en términos agregados, pero caracterizado por una elevada volatilidad y por diferencias significativas entre regiones y sectores. En Estados Unidos, los índices bursátiles continuaron mostrando una tendencia alcista en el conjunto del año, aunque con episodios de correcciones intensas, especialmente en el NASDAQ, muy sensible a los cambios en las expectativas sobre los tipos de interés, la valoración de los grandes valores tecnológicos y algunas de las decisiones económicas de la Administración (como los episodios de corrección de abril cuando se anunciaron los aranceles). La volatilidad de las expectativas sobre la inteligencia artificial y su impacto sobre ingresos y negocios, y el que se encuentren aún escasamente monetizadas por las BigTech, causaron incertidumbre respecto a la monetización de inversiones en IA. La elevada concentración del rendimiento en un número reducido de compañías contribuyó a amplificar la volatilidad, generando fases de fuertes avances seguidas de ajustes abruptos.

En Europa, el comportamiento de la renta variable fue más sólido de lo que cabría esperar a partir del débil crecimiento económico, con un desempeño favorable de los índices en el conjunto del año. Es un año en el que hubo episodios de reasignación de carteras hacia el Viejo Continente, quizás buscando mayor seguridad en un contexto internacional muy convulso. En el caso español, el IBEX-35 destacó de forma positiva, apoyado en el buen comportamiento del sector bancario, el peso de sectores defensivos y la elevada rentabilidad por dividendo. Este mejor desempeño relativo refleja, en parte, el mejor desempeño macroeconómico español, la recuperación de la rentabilidad empresarial en sectores financieros y energéticos, así como una menor sobrevaloración inicial frente a otros mercados desarrollados.

La volatilidad implícita se mantuvo contenida en términos históricos. El índice VIX se situó durante la mayor parte de 2025 en niveles medios en torno a 15–20 puntos, claramente por debajo de los máximos observados durante la pandemia (por encima de 60) o la crisis financiera global (por encima de 80), y también inferior a los episodios de tensión bancaria de 2023. Este comportamiento sugiere que los mercados internalizaron un escenario de desaceleración económica ordenada más que uno de crisis abrupta.

1.2. Entidades financieras internacionales: balance de 2025

Desde la perspectiva de las entidades financieras, 2025 consolidó la mejora de resultados observada en ejercicios anteriores. El margen de intereses continuó siendo el principal motor de la rentabilidad, impulsado por el retraso en la traslación de los tipos de interés más elevados a la remuneración del pasivo y por la estructura de vencimientos de los balances. No obstante, a lo largo del año comenzaron a observarse señales de estabilización e incluso de ligera compresión de márgenes en algunos mercados.

La rentabilidad sobre recursos propios (ROE) se situó en niveles elevados en términos históricos. En la banca estadounidense, el ROE agregado se mantuvo claramente por encima del 12–14 %, mientras que en la banca europea se aproximó en muchos casos a niveles de dos dígitos, algo poco habitual en la década posterior a la crisis financiera global. A pesar de esta mejora, la brecha estructural de rentabilidad entre Estados Unidos y Europa siguió siendo significativa.

El coste del riesgo permaneció contenido durante la mayor parte de 2025, apoyado en un mercado laboral todavía resiliente y en la acumulación previa de provisiones. Sin embargo, comenzaron a observarse tensiones incipientes en segmentos específicos, como el crédito inmobiliario comercial en Estados Unidos y determinadas carteras corporativas más sensibles al aumento de los costes financieros.

Desde el punto de vista de la solvencia, las ratios de capital regulatorio (CET1) se mantuvieron en niveles holgados, más altos en Europa (una media del 16 % a finales de 2025) que en EE. UU. (en torno al 11,0-11,5 %), mientras que las posiciones de liquidez siguieron claramente por encima de los mínimos regulatorios. Este fortalecimiento estructural constituye uno de los principales elementos de estabilidad del sistema financiero global al cierre de 2025.

1.3. Sector financiero europeo

El sistema bancario europeo cerró 2025 en una posición sensiblemente más sólida que en la década anterior, aunque todavía enfrentando retos estructurales relevantes. La mejora de la rentabilidad fue generalizada, impulsada por el aumento del margen de intereses y por una mayor disciplina de costes, si bien persistieron diferencias significativas entre países y modelos de negocio.

La fragmentación financiera continuó siendo una característica estructural del panorama europeo. A pesar de los avances en el marco regulatorio y supervisor, la ausencia de una unión bancaria plenamente integrada siguió limitando las sinergias transfronterizas, las economías de escala y la capacidad de competir globalmente, especialmente frente a la banca estadounidense.

En el ámbito regulatorio, 2025 estuvo marcado por un creciente debate sobre la necesidad de simplificar el marco regulatorio y supervisor europeo para mejorar la competitividad del sector financiero, impulsado por la Comisión Europea y por informes de alto nivel. Sin embargo, pese a la retórica favorable a la “simplificación sin desregulación”, la percepción predominante en el sector es que los avances efectivos han sido limitados. La superposición de normas de distinto nivel, las exigencias de información y la proliferación de guías supervisoras siguen generando costes elevados de cumplimiento, con un impacto negativo sobre la rentabilidad y la capacidad competitiva de la banca europea, como se ha puesto de relieve en análisis recientes sobre el caso español y europeo (Carbó y García Montalvo, 2025).

1.4. Sector financiero español

La banca española cerró 2025 con resultados particularmente favorables, situándose entre los sistemas bancarios más rentables de la zona euro. El aumento de los tipos de interés tuvo un impacto muy positivo sobre el margen de intereses, debido a la elevada proporción de crédito a tipo variable y a una traslación más gradual de los tipos al coste de los depósitos. Como resultado, la rentabilidad sobre recursos propios se situó en niveles elevados, en el entorno del 12–14 % en las principales entidades, claramente por encima de la media europea.

La posición de solvencia se mantuvo sólida, con ratios de capital CET1 en niveles confortables y una generación orgánica de capital positiva. Los niveles de morosidad se mantuvieron contenidos, próximos a mínimos históricos en términos agregados, aunque con una vigilancia creciente sobre los segmentos más sensibles al endurecimiento de las condiciones financieras.

Un elemento diferencial del sistema bancario español es la diversificación internacional de sus principales entidades, que siguió aportando estabilidad a los resultados y mitigando los riesgos asociados al ciclo económico doméstico. Al mismo tiempo, la experiencia acumulada en procesos de reestructuración, digitalización y consolidación permitió mantener ratios de eficiencia relativamente favorables.

En conjunto, 2025 dejó a la banca española en una posición de partida relativamente sólida para afrontar 2026, aunque en un entorno marcado por una mayor incertidumbre macroeconómica, regulatoria y tecnológica, y por un debate abierto sobre la necesidad de adaptar el marco regulatorio europeo para reforzar la competitividad del sector financiero sin comprometer la estabilidad.

2. PERSPECTIVAS MACROFINANCIERAS Y REGULATORIAS PARA 2026

Las perspectivas para 2026 en los mercados financieros y en el sistema bancario están condicionadas por un entorno de transición: desde un ciclo monetario extraordinariamente restrictivo hacia uno de mayor normalización, desde un marco regulatorio en expansión hacia intentos de simplificación, y desde una arquitectura financiera tradicional hacia un ecosistema más híbrido, en el que conviven bancos, intermediarios no bancarios, fintechs y nuevos activos digitales. Este apartado analiza los principales vectores que condicionarán el comportamiento de mercados y entidades financieras en 2026 a ambos lados del Atlántico.

2.1. Perspectivas de tipos de interés

El escenario base para 2026 apunta a un crecimiento global moderado, con riesgos al alza derivados de tensiones geopolíticas y de la persistencia de desequilibrios fiscales en algunas economías avanzadas (FMI, 2025; BIS, 2025). En la zona del euro, las previsiones del BCE anticipan una progresiva convergencia de la inflación hacia el entorno del 2 % (BCE, 2025). En este contexto, todo apunta a una fase de normalización gradual de los tipos de interés, aunque con importantes diferencias entre Estados Unidos y la zona euro. Tras alcanzar niveles máximos en 2023-2024, los principales bancos centrales han iniciado ciclo de recortes prudente y dependiente de los datos, condicionado por la evolución de la inflación subyacente y del mercado laboral.

En Estados Unidos, la Reserva Federal afronta 2026 con un margen algo mayor para flexibilizar la política monetaria, apoyada en una economía más dinámica y en una inflación que, aunque resistente, muestra signos de convergencia hacia el objetivo. El consenso de mercado anticipa que los tipos oficiales se sitúen en un rango inferior al de 2025, pero previsiblemente por encima de los niveles prepandemia, configurando un escenario de “tipos estructuralmente más altos”. Este contexto seguiría siendo favorable para la rentabilidad bancaria en términos históricos, aunque menos que en el pico del ciclo.

En la zona del euro, el margen de actuación del BCE es más limitado. El menor crecimiento potencial, la mayor sensibilidad de algunas economías al endurecimiento financiero y el elevado endeudamiento público condicionan el ritmo de normalización. Para 2026, el escenario más probable es el de tipos oficiales moderadamente más bajos que en 2025, pero claramente superiores a los de la década anterior. Ello implica que el sistema financiero europeo deberá adaptarse a un entorno en el que los márgenes de intermediación seguirán siendo positivos, pero con menor impulso automático que en los años inmediatamente posteriores a las subidas.

Desde el punto de vista de los mercados financieros, este escenario sugiere curvas de tipos más normales, menor volatilidad asociada a la política monetaria y una mayor diferenciación entre emisores en función de su perfil de riesgo. Para las entidades financieras, la clave en 2026 no será tanto el nivel absoluto de los tipos como la capacidad de gestionar la transición hacia márgenes más estables, con una mayor competencia por el pasivo y una mayor sensibilidad del crédito al ciclo económico.

2.2. Regulación bancaria: entre estabilidad y competitividad

El marco regulatorio bancario seguirá siendo uno de los principales condicionantes del comportamiento del sector en 2026. En ambos lados del Atlántico, el debate gira en torno a cómo equilibrar la preservación de la estabilidad financiera con la necesidad de no penalizar en exceso la competitividad y la capacidad de financiación de la economía.

En Estados Unidos, el enfoque regulatorio es más pragmático y cíclico. Tras las tensiones bancarias de 2023, se reforzó la supervisión sobre determinadas entidades medianas, pero sin un replanteamiento general del marco regulatorio. Para 2026, es previsible una regulación relativamente estable, con ajustes puntuales y con una mayor atención a la gestión del riesgo de tipos de interés y de liquidez, más que a incrementos generalizados de capital.

En Europa, la situación es más compleja. La implementación final de Basilea III seguirá marcando el marco prudencial, aunque acompañada de un debate creciente sobre los costes de cumplimiento. La Comisión Europea ha incorporado explícitamente la competitividad financiera a su agenda, promoviendo iniciativas de simplificación normativa y de racionalización de los requerimientos de información. Sin embargo, la percepción dominante en el sector es que estos avances son lentos y parciales, y que la carga regulatoria efectiva sigue aumentando debido a la superposición de normas, guías supervisoras y exigencias de nivel operativo.

Para 2026, es poco probable que se produzca una “desregulación” en sentido estricto en Europa. Más bien, el escenario apunta a intentos graduales de simplificación administrativa, con resultados aún inciertos. Esta dinámica seguirá condicionando la rentabilidad estructural de la banca europea y su capacidad para competir globalmente, especialmente frente a entidades estadounidenses que operan en un mercado más integrado y con menor fragmentación normativa.

2.3. Regulación financiera no bancaria y riesgos sistémicos

Más allá de la banca, uno de los grandes retos para 2026 es la creciente relevancia de los intermediarios financieros no bancarios (banca en la sombra o shadow banking). Fondos de inversión, fondos de capital riesgo, vehículos de crédito privado y otras formas de intermediación han ganado peso en la financiación de la economía, especialmente en Estados Unidos, pero también de forma creciente en Europa.

Este desplazamiento plantea retos regulatorios relevantes. Por un lado, estos intermediarios contribuyen a diversificar las fuentes de financiación y a reducir la dependencia bancaria. Por otro, operan con marcos regulatorios menos exigentes, lo que puede generar riesgos sistémicos y arbitrajes regulatorios. Para 2026, es previsible un mayor foco de los reguladores sobre estos segmentos, aunque sin un marco plenamente integrado que equipare su tratamiento al de la banca tradicional.

Desde la perspectiva bancaria, este entorno implica una doble presión: mayor competencia en determinados segmentos de negocio y mayores exigencias regulatorias relativas, lo que refuerza el debate sobre la necesidad de una regulación más proporcional y coherente a nivel global.

2.4. Criptoactivos y nuevos activos financieros

El ámbito de los criptoactivos y otros activos digitales seguirá evolucionando rápidamente en 2026. En Europa, la entrada en vigor del marco MiCA supone un paso relevante hacia la regulación de estos activos, proporcionando mayor seguridad jurídica y delimitando claramente el papel de los distintos actores. Este enfoque contrasta con el estadounidense, más fragmentado y basado en la aplicación de normativas existentes caso por caso.

Para las entidades financieras tradicionales, la regulación de los criptoactivos representa tanto un reto como una oportunidad. Por un lado, impone exigencias adicionales en materia de cumplimiento, gestión de riesgos y protección del consumidor. Por otro, abre la puerta a nuevos modelos de negocio vinculados a la custodia, la tokenización de activos y los pagos digitales.

En 2026, es probable que los criptoactivos sigan siendo un segmento relativamente pequeño en términos de volumen agregado, pero con una relevancia creciente en términos estratégicos y tecnológicos. La caída en sus valoraciones en los primeros compases de 2026 podría moderar ese proceso de creciente relevancia. La clave para las entidades financieras será integrar estos desarrollos sin comprometer la estabilidad ni la confianza, en un entorno regulatorio aún en consolidación.

En conjunto, las perspectivas macrofinancieras y regulatorias para 2026 dibujan un escenario menos excepcional que el de los años anteriores, pero no exento de retos. La normalización de los tipos de interés, la presión regulatoria persistente y la transformación del ecosistema financiero obligarán a las entidades a apoyarse menos en factores cíclicos y más en decisiones estratégicas relacionadas con eficiencia, gestión del riesgo e innovación.

3. PERSPECTIVAS DE LOS MERCADOS FINANCIEROS EN 2026: VISIÓN GLOBAL, EUROPEA Y ESPAÑOLA

La panorámica de los mercados de capitales para el año en curso viene marcada por la transición desde un entorno de endurecimiento monetario intenso hacia uno de mayor normalización, aunque todavía caracterizado por tipos de interés relativamente elevados en términos históricos. Este cambio de fase afecta de forma diferenciada a los distintos mercados —renta fija, renta variable, materias primas, activos refugio y criptoactivos— y plantea un escenario de mayor dispersión de rendimientos, con un papel creciente de la selección de activos y de la gestión del riesgo.

3.1. Mercados de renta fija: entre normalización y sensibilidad a la política monetaria

En los mercados de renta fija pública, 2026 se perfila como un ejercicio de estabilización tras varios años de elevada volatilidad. En Estados Unidos, la expectativa de algún recorte gradual de tipos por parte de la Reserva Federal sugiere un entorno más favorable para los bonos del Tesoro, especialmente en los tramos medios y largos de la curva, aunque con una elevada dependencia de los datos de inflación y crecimiento. En todo caso, el enfoque que adopte la Reserva Federal será dependiente de la orientación que le dé su futuro Presidente. En la zona del euro, el comportamiento de la deuda pública estará condicionado por la evolución de la política monetaria del BCE y por la percepción de sostenibilidad fiscal en algunos países, lo que podría mantener episodios puntuales de ampliación de primas de riesgo.

En el caso español, el escenario base apunta a una estabilidad relativa de la prima de riesgo, apoyada en un marco monetario creíble y en la ausencia de tensiones financieras sistémicas, aunque con vulnerabilidad latente ante shocks macroeconómicos o fiscales. En conjunto, la renta fija pública ofrece en 2026 rendimientos más atractivos que en la década anterior, pero con una sensibilidad elevada a cambios en las expectativas de tipos.

En la renta fija privada, el foco se desplaza hacia el riesgo de crédito. Tras un periodo de fuerte compresión de diferenciales, 2026 podría registrar una mayor dispersión entre emisores, con un comportamiento relativamente favorable del crédito con grado de inversión y mayores riesgos en segmentos de alto rendimiento y financiación apalancada. La selección crediticia será clave, especialmente en un contexto de normalización gradual del coste del riesgo.

3.2. Mercados de renta variable: crecimiento moderado y mayor dispersión

En renta variable, este año no se perfila como un ejercicio de expansión generalizada de múltiplos, sino como un año de rendimientos más moderados y heterogéneos. En Estados Unidos, las valoraciones elevadas en determinados segmentos tecnológicos limitan el potencial de revalorización, aunque el dinamismo empresarial y la inversión en inteligencia artificial continúan actuando como soporte estructural. La elevada concentración del mercado en un número reducido de compañías seguirá siendo una fuente de volatilidad. Asimismo, en el arranque de 2026 se ha apreciado una caída en las valoraciones de las empresas de software, muy debilitadas ante los importantes avances en IA. Habrá que seguir muy de cerca de todas las empresas tecnológicas, para las que cada noticia tecnológica y de la IA aumenta la volatilidad de sus acciones.

En Europa, el potencial relativo es algo mayor, apoyado en valoraciones más contenidas y en una mayor exposición a sectores financieros e industriales que podrían beneficiarse de un entorno de tipos todavía positivos y de una recuperación gradual de la inversión. En España, el comportamiento de la renta variable estará condicionado por el peso del sector bancario y de empresas con elevada rentabilidad por dividendo, lo que podría favorecer un desempeño relativo razonablemente sólido en un escenario de crecimiento moderado.

3.3. Materias primas y energía: entre transición y tensiones geopolíticas

Los mercados de materias primas afrontan 2026 en un contexto de transición energética incompleta y elevada incertidumbre geopolítica. En el ámbito energético, los precios del petróleo y del gas podrían mantenerse en rangos relativamente estables, aunque con episodios de volatilidad asociados a conflictos geopolíticos, decisiones de oferta y evolución de la demanda global.

Para la economía europea y española, un escenario de precios energéticos contenidos constituye un factor de apoyo macroeconómico relevante, al aliviar presiones inflacionistas y de costes. No obstante, la dependencia energética y la necesidad de avanzar en la transición hacia fuentes más sostenibles siguen siendo elementos estructurales de riesgo.

En otras materias primas, el comportamiento estará ligado al ciclo global y a la demanda asociada a la transición energética, lo que podría sostener los precios de determinados metales industriales, aunque con elevada volatilidad.

3.4. Oro y metales preciosos: refugio en un entorno incierto

El oro y otros metales preciosos podrían mantener en 2026 su papel como activos refugio en un entorno caracterizado por incertidumbre geopolítica, riesgos fiscales y cambios en la política monetaria. Aunque un entorno de tipos reales positivos tiende a limitar el atractivo del oro, la persistencia de riesgos globales y la diversificación de reservas por parte de algunos bancos centrales podrían seguir proporcionando soporte a los precios. En todo caso, en los primeros compases de 2026 se han evidenciado episodios de caídas y volatilidad en el oro y plata. Para los inversores europeos y españoles, los metales preciosos pueden seguir desempeñando un papel de diversificación más que de generación de rentabilidad estructural.

3.5. Criptoactivos y activos digitales: regulación y maduración del mercado

En el ámbito de los criptoactivos, 2026 se presenta como un año de mayor maduración, especialmente en Europa tras la entrada en vigor del marco regulatorio MiCA. Este entorno regulado podría reducir algunos riesgos operativos y de confianza, aunque no elimina la elevada volatilidad inherente a estos activos.

En Estados Unidos, el enfoque regulatorio seguirá siendo más fragmentado, lo que podría generar episodios de incertidumbre. En términos de precios, los criptoactivos seguirán mostrando una alta sensibilidad a la liquidez global, a la evolución de los tipos de interés y al apetito por el riesgo. En 2026, es probable que sigan siendo un activo de carácter marginal en términos sistémicos, pero relevante desde el punto de vista estratégico y tecnológico. Y los criptoactivos han comenzado el año con valores comparativamente bajos en relación a hace un año o seis meses.

3.6. Mercados emergentes: oportunidades relativas y riesgos persistentes en 2026

Los mercados emergentes afrontan 2026 en un contexto más favorable que en los años inmediatamente anteriores, aunque marcado por una elevada heterogeneidad entre países y regiones. La previsión de una política monetaria menos restrictiva en las economías avanzadas, en particular en Estados Unidos, reduce las presiones sobre los flujos de capital y sobre los tipos de cambio, creando un entorno potencialmente más propicio para los activos emergentes. No obstante, este escenario sigue siendo altamente dependiente de la evolución de la inflación global y del ritmo efectivo de normalización monetaria.

Desde el punto de vista regional, Asia emergente parte con las mejores perspectivas relativas. Economías como India, Indonesia o Vietnam se benefician de dinámicas demográficas favorables, de un crecimiento de la demanda interna y de procesos de relocalización y diversificación de cadenas de valor que continúan atrayendo inversión extranjera directa. China, por su parte, presenta un perfil más complejo: aunque mantiene un peso sistémico en los mercados emergentes, su menor crecimiento potencial y los desequilibrios en el sector inmobiliario limitan su capacidad de actuar como motor del conjunto, al tiempo que introducen riesgos específicos para los mercados financieros regionales.

En América Latina, donde la presencia española tiene muchos más intereses, el panorama es más desigual. Algunos países podrían beneficiarse de un entorno de precios de materias primas relativamente favorables y de la moderación de los tipos de interés globales, lo que aliviaría las condiciones financieras. Sin embargo, la región sigue expuesta a vulnerabilidades macroeconómicas, tensiones fiscales y riesgos políticos que condicionan la confianza de los inversores. En Europa emergente y otras regiones, la evolución estará fuertemente influida por factores geopolíticos y por la dependencia energética y financiera. La buena noticia la puede aportar la reciente firma del acuerdo entre Mercosur y la Unión Europea, que puede traer sustanciales efectos positivos sobre el comercio que puede reflejarse en los mercados financieros de ambas regiones.

Desde la perspectiva de los mercados financieros, los activos emergentes podrían ofrecer en 2026 un mayor potencial relativo de rentabilidad que los de las economías avanzadas, tanto en renta variable como en renta fija local, especialmente en aquellos países con políticas macroeconómicas creíbles y balances externos sólidos. Sin embargo, este potencial va acompañado de una mayor volatilidad y de una elevada sensibilidad a cambios en el entorno global de liquidez y apetito por el riesgo. La selección por países y activos será, por tanto, un factor determinante.

3.7. Síntesis del apartado

En suma, en 2026, los mercados financieros, tanto avanzados como emergentes, se caracterizarán por una mayor dispersión de resultados y por la necesidad de estrategias de inversión más selectivas y diversificadas. Asimismo, las perspectivas de los mercados apuntan a un entorno menos excepcional que el de los años inmediatamente posteriores a la pandemia, pero también más exigente para los inversores. La transición hacia una política monetaria más normalizada reduce algunos riesgos extremos, pero no elimina la incertidumbre asociada a la inflación, al crecimiento y a las tensiones geopolíticas. En este contexto, es previsible una mayor dispersión de comportamientos entre activos, regiones y sectores, con un papel creciente de la selección y de la gestión activa del riesgo.

La renta fija vuelve a ofrecer rendimientos más atractivos que en la década previa, aunque con una sensibilidad elevada a cambios en las expectativas de tipos y a la evolución del riesgo de crédito. La renta variable, por su parte, afronta 2026 con valoraciones más ajustadas en términos relativos y un potencial de revalorización más moderado, especialmente en los mercados más concentrados. En Europa y en España, el mayor peso de sectores financieros y de valores con elevada rentabilidad por dividendo podría favorecer un comportamiento relativo más equilibrado en un escenario de crecimiento contenido.

Por último, los mercados de materias primas, los activos refugio y los criptoactivos seguirán desempeñando un papel relevante como fuentes de diversificación más que como motores principales de rentabilidad. La energía y determinados metales continuarán condicionados por la transición energética y por factores geopolíticos, mientras que el oro mantendrá su función de cobertura frente a riesgos extremos. Los criptoactivos, aunque con mayor encaje regulatorio en Europa, seguirán caracterizados por una elevada volatilidad y una dependencia acusada del ciclo financiero global. En suma, 2026 se perfila como un año en el que los mercados exigirán estrategias más prudentes, diversificadas y selectivas, en contraste con etapas anteriores dominadas por dinámicas más uniformes.

4. BANCA ESTADOUNIDENSE, EUROPEA Y MUNDIAL: SITUACIÓN DE PARTIDA Y PROYECCIONES PARA 2026

La banca inicia 2026 desde una posición sensiblemente más sólida que en etapas anteriores. Tras el intenso ciclo de subidas de tipos iniciado en 2022, la rentabilidad bancaria se ha normalizado a niveles relativamente elevados, la solvencia se mantiene holgada y la liquidez continúa claramente por encima de los mínimos regulatorios. Sin embargo, esta fortaleza convive con tensiones estructurales que condicionan la trayectoria futura: la persistente brecha de rentabilidad entre Estados Unidos y Europa, la acumulación de riesgos de cola en determinados segmentos crediticios y en la intermediación financiera no bancaria, y la creciente presión competitiva asociada a la digitalización y al despliegue de la inteligencia artificial. En este contexto, 2026 se perfila como un ejercicio en el que el sector bancario deberá demostrar que su rentabilidad es sostenible sin depender exclusivamente del impulso cíclico de los tipos de interés.

4.1. Escenario macroeconómico y de política monetaria

Las proyecciones sobre la evolución del sistema bancario en 2026 deben interpretarse en el marco de un escenario macroeconómico de crecimiento moderado y desinflación gradual, acompañado de una normalización prudente de la política monetaria. A diferencia de los años inmediatamente posteriores a la pandemia, 2026 no apunta a un entorno de fuertes giros de política económica, sino a la consolidación de un nuevo equilibrio caracterizado por tipos de interés más bajos que en el máximo del ciclo, pero estructuralmente superiores a los de la década previa.

El ejercicio 2026 se ha iniciado con un contexto financiero europeo más favorable de lo que se podría percibir inicialmente. Tras varios años de ajuste, el sector bancario ha contribuido de forma decisiva al comportamiento de los mercados de capitales: desde 2021, los bancos explican en torno al 30 % de la rentabilidad total de la renta variable europea y cerca del 40 % del avance del mercado en 2025. Esta mejora se produce en un entorno de crecimiento nominal aún razonable y con el BCE en pausa, lo que ha reducido la incertidumbre financiera y estabilizado las condiciones monetarias, especialmente en la segunda mitad del año.

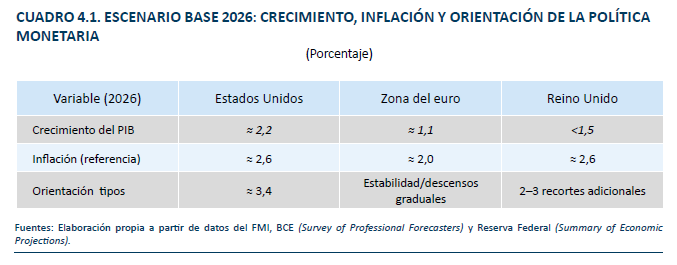

Los principales organismos internacionales anticipan un crecimiento global moderado. El cuadro 4.1 ilustra las proyecciones de algunas variables macroeconómicas relevantes para 2026. El Fondo Monetario Internacional sitúa el crecimiento mundial en torno al 3,1 % en 2026, mientras que el Banco Mundial prevé un crecimiento del PIB de Estados Unidos cercano al 2,2 %. En la eurozona, las previsiones son más contenidas: la Encuesta de Previsores Profesionales del Banco Central Europeo apunta a un crecimiento del PIB real en torno al 1,1 %, reflejo de un menor dinamismo estructural y de una mayor sensibilidad al endurecimiento de las condiciones financieras.

Desde el punto de vista macrofinanciero, la pausa del BCE en los recortes de tipos ha contribuido a limitar tensiones adicionales sobre el sistema financiero, al tiempo que el crecimiento nominal del PIB europeo sigue actuando como soporte de los resultados empresariales. Aunque el crecimiento real ha sido moderado, la combinación de inflación positiva, curvas de tipos algo más inclinadas y una recuperación gradual del crédito ha evitado un deterioro brusco de las condiciones financieras agregadas.

En materia de inflación, el consenso apunta a una progresiva convergencia hacia los objetivos de los bancos centrales, aunque con riesgos al alza todavía presentes. En la zona del euro, la inflación armonizada se situaría en torno al 2,0 % en 2026, mientras que en el Reino Unido la inflación podría acercarse a ese nivel hacia la segunda mitad del año.

Este escenario macro se traduce en una política monetaria que seguirá siendo dependiente de los datos y cautelosa. En Estados Unidos, la Reserva Federal anticipa para 2026 un tipo de referencia en torno al 3,4 %, según la mediana de su Summary of Economic Projections, lo que implica una reducción respecto a los niveles máximos del ciclo, pero manteniendo tipos reales positivos. En la zona del euro, las expectativas son menos homogéneas: algunas encuestas de analistas apuntan a una estabilización de los tipos oficiales durante buena parte del año, mientras que otras medidas implícitas de mercado sugieren descensos graduales. En el Reino Unido, el consenso de analistas contempla varios recortes adicionales de tipos a lo largo de 2026.

En conjunto, este marco macrofinanciero sugiere que 2026 será un año de menor impulso cíclico para la rentabilidad bancaria que 2024–2025, con una ligera presión a la baja sobre los márgenes de intermediación, una normalización progresiva del coste del riesgo y una mayor relevancia de factores estructurales —eficiencia, diversificación de ingresos y tecnología— para sostener los resultados del sector.

4.2. Rentabilidad: del impulso por tipos a la sostenibilidad del modelo

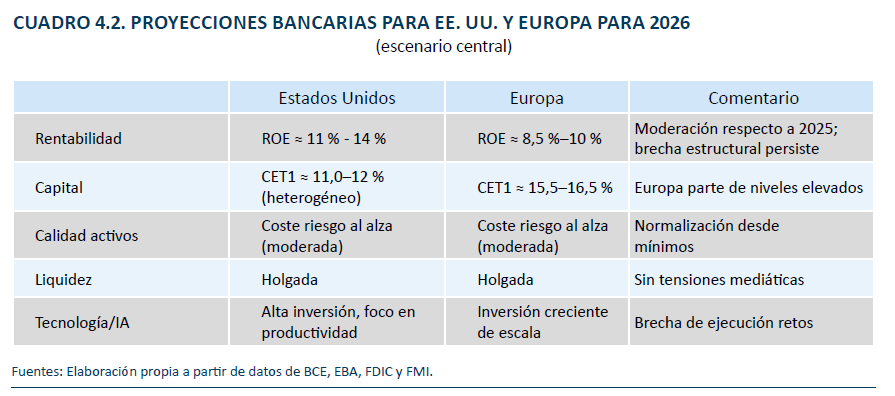

La banca estadounidense entra en 2026 con una rentabilidad elevada en términos históricos. En 2025, la industria bancaria registró niveles de rentabilidad sobre activos cercanos al 1,3 %, reflejo de una fuerte capacidad de generación de beneficios. Para 2026, el escenario central apunta a una moderación suave, con un ROA en un rango aproximado del 1,1–1,3 %, a medida que se normalicen los márgenes de intermediación y aumente la competencia por el pasivo. No obstante, la mayor diversificación de ingresos y la flexibilidad operativa de los grandes bancos estadounidenses deberían permitir sostener niveles de rentabilidad claramente superiores a los de otros sistemas bancarios avanzados (cuadro 4.2).

En Europa, la rentabilidad bancaria mejoró de forma significativa en 2024–2025 (EBA, 2025), situándose en torno al 10 % de ROE en el agregado de entidades supervisadas por el BCE. Para 2026, se anticipa una moderación hacia un rango del 8,5–10, condicionada por la evolución de los tipos de interés, el crecimiento económico y el aumento gradual de los costes operativos y regulatorios. La brecha estructural de rentabilidad con Estados Unidos, por tanto, previsiblemente persistirá. En todo caso, los bancos han aportado aproximadamente el 30 % de la rentabilidad bursátil europea desde 2021 y cerca del 40 % en 2025, lo que refleja un entorno financiero menos restrictivo de lo que sugieren algunos indicadores aislados. A escala global, la banca inicia 2026 desde una posición de fortaleza relativa, pero el debate central ya no es si la rentabilidad ha mejorado, sino si puede mantenerse en un entorno de menor apoyo cíclico.

4.3. Solvencia y liquidez: colchones holgados y mayor foco en la composición del riesgo

Las ratios de capital CET1 de la banca europea se mantienen en niveles holgados en términos agregados (EBA, 2025). A cierre de 2025, la ratio de capital CET1 agregado de las entidades significativas se situaba en torno al 16 %, con ratios de liquidez claramente superiores a los mínimos regulatorios. Para 2026, el escenario central apunta a una estabilidad de estos niveles, con un CET1 en un rango aproximado del 15,5–16,5 %, condicionado por las políticas de distribución de resultados, el crecimiento del crédito y los cambios regulatorios.

En Estados Unidos, los indicadores agregados de capital y liquidez son también robustos, pero el foco supervisor y del mercado se ha desplazado hacia la sensibilidad del balance a los movimientos de tipos de interés y a la estabilidad de determinadas bases de depósitos (FDIC, 2025). En 2026, el debate prudencial se centrará menos en la cantidad de capital y más en la calidad del riesgo y en la gestión activa del balance.

4.4. Principales riesgos en 2026

El escenario base para 2026 no anticipa un deterioro abrupto de la calidad crediticia, pero sí una normalización del coste del riesgo desde niveles históricamente bajos. Los principales focos de vulnerabilidad se concentran en el crédito inmobiliario comercial, especialmente en Estados Unidos, y en determinados segmentos de crédito corporativo apalancado. En Europa, el riesgo soberano sigue siendo un factor de cola, dada la combinación de elevado endeudamiento público y crecimiento moderado. En este sentido, conviene señalar que, pese al buen tono general de los resultados, los últimos trimestres han comenzado a mostrar señales incipientes de normalización del coste del riesgo. En particular, el desempeño de beneficios y márgenes ha seguido sorprendiendo al alza, pero la evolución de las provisiones presenta ya un perfil menos benigno, con cifras en algunos casos superiores a lo esperado por el consenso. Esta dinámica refuerza la idea de que, en 2026, el principal ajuste no vendrá tanto por solvencia como por un gradual repunte del coste del riesgo.

En cuanto al riesgo de mercado, un entorno de tipos todavía relativamente altos implica que pequeñas revisiones en las expectativas puedan generar movimientos significativos en curvas y diferenciales, con impacto potencial en resultados y capital. A ello se suman los riesgos operativos, en particular los asociados a la ciberseguridad, la dependencia de proveedores tecnológicos y la gestión de datos y modelos, que adquieren un peso creciente en la evaluación global del riesgo bancario.

Asimismo, en el ámbito del riesgo corporativo, reaparece el foco sobre las exposiciones a financiación apalancada (leveraged finance), un segmento que tiende a amplificar episodios de estrés cuando se deterioran las condiciones financieras. Aunque no constituye un riesgo sistémico inmediato, sí representa un canal potencial de transmisión de volatilidad en un escenario de desaceleración o endurecimiento inesperado de las condiciones de crédito.

4.5. Tecnología e inteligencia artificial: inversión y capacidad de ejecución

La inversión en tecnología y en inteligencia artificial se ha convertido en un elemento central de la estrategia bancaria. En Estados Unidos, la mayor escala de las entidades facilita inversiones continuas en automatización y en IA aplicada a productividad, gestión del riesgo y relación con clientes. En Europa, el reto es doble: una menor escala media y una mayor fragmentación, junto con un marco regulatorio más exigente que eleva los costes de cumplimiento.

De cara a 2026, la clave no será tanto el volumen de inversión anunciado como la capacidad de ejecución: simplificación de arquitecturas heredadas, disponibilidad de talento, calidad de los datos y gobernanza de los modelos. La brecha competitiva entre regiones dependerá más de estos factores que de la intención declarada de invertir.

4.6. Fusiones bancarias transnacionales: expectativas y límites

El debate sobre las fusiones bancarias transnacionales, especialmente en Europa, se ha intensificado como respuesta a la fragmentación del mercado y a la necesidad de ganar escala. Sin embargo, pese al consenso teórico sobre sus beneficios potenciales, la realidad es que las operaciones transfronterizas siguen siendo escasas. La mayoría de las fusiones recientes han sido domésticas, reflejando barreras persistentes relacionadas con los marcos legales nacionales, la fiscalidad, los sistemas de garantía de depósitos y la incertidumbre regulatoria y supervisora.

De cara a 2026, el escenario más probable es el de continuidad: pocas fusiones transnacionales de gran tamaño y, en su lugar, operaciones selectivas en segmentos específicos o adquisiciones tácticas. Un escenario alternativo, con mayor integración, requeriría avances más decididos en la unión bancaria y una reducción efectiva de las barreras regulatorias, algo que por ahora progresa lentamente.

En conjunto, como sintetiza el cuadro 4.2 la banca estadounidense, europea y mundial afronta 2026 desde una posición de fortaleza prudencial y rentabilidad razonable, pero en un entorno menos favorable que el de los años inmediatamente anteriores. La sostenibilidad del modelo dependerá crecientemente de factores estructurales —eficiencia operativa, diversificación de ingresos, gestión avanzada del riesgo y capacidad de ejecución tecnológica— más que de impulsos macroeconómicos excepcionales. En este sentido, las diferencias entre regiones, especialmente en términos de escala, integración y entorno regulatorio, seguirán siendo determinantes del desempeño relativo del sector.

5. LA BANCA ESPAÑOLA ANTE 2026

La banca española está afrontando 2026 desde una posición de partida sólida y comparativamente favorable dentro del contexto europeo. Tras varios ejercicios de mejora sostenida de resultados, las entidades han consolidado niveles elevados de rentabilidad, una solvencia holgada y una estructura operativa más eficiente que la de buena parte de sus homólogos europeos. Esta fortaleza, en gran medida de carácter cíclico, convive no obstante con retos estructurales relevantes en un entorno de normalización de los tipos de interés, presión competitiva creciente y exigencias cada vez mayores en materia regulatoria y tecnológica.

5.1. Rentabilidad: niveles elevados por encima del coste de capital

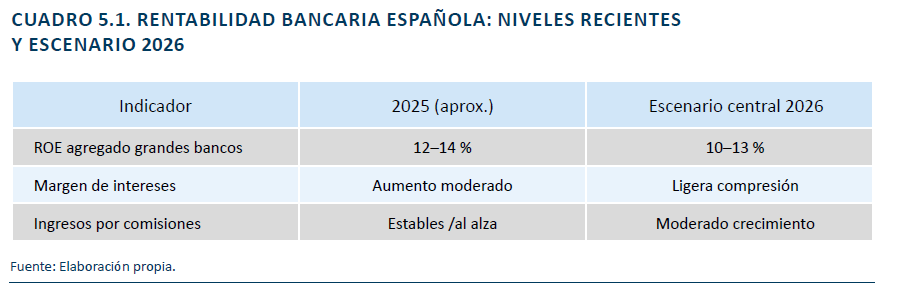

La rentabilidad ha sido el principal punto fuerte de la banca española en 2024–2025 (cuadro 5.1). El fuerte aumento del margen de intermediación, favorecido por la elevada proporción de crédito a tipo variable y una traslación gradual de los tipos al pasivo, ha permitido alcanzar niveles de ROE en el entorno del 12–14 % en las principales entidades, frente a una media de la banca de la zona del euro claramente inferior. Estos niveles sitúan a la banca española de forma consistente por encima de su coste de capital, algo poco habitual en la década posterior a la crisis financiera global.

Desde una perspectiva comparada, muchos analistas subrayan que el sector ha superado el “umbral mínimo de rentabilidad” exigido por el mercado tras años de bajos rendimientos, aunque con diferencias significativas entre países y modelos de negocio. En este contexto, la banca española se sitúa entre los sistemas que han logrado convertir el entorno de tipos en rentabilidad recurrente, más allá de un mero efecto transitorio.

De cara a 2026, el escenario central apunta a una moderación gradual de la rentabilidad, en línea con la normalización monetaria. El consenso de mercado sugiere que el ROE podría situarse en un rango algo inferior al de 2025, pero todavía claramente por encima del coste de capital, siempre que no se produzca un deterioro significativo de la calidad crediticia. La sostenibilidad de estos niveles dependerá crecientemente de la capacidad de compensar la presión sobre márgenes con eficiencia operativa, crecimiento selectivo del crédito y un mayor peso de los ingresos por comisiones.

5.2. Solvencia y liquidez: generación orgánica de capital y posición defensiva

Desde el punto de vista prudencial, la banca española parte de una posición sólida. Las ratios de capital CET1 se sitúan en niveles confortables, alineados con la media europea, pero con una generación orgánica de capital positiva gracias a la elevada rentabilidad reciente. Esta combinación ha permitido mantener políticas de dividendos y recompra de acciones sin comprometer la solvencia.

La liquidez también se mantiene holgada, con ratios de cobertura claramente por encima de los mínimos regulatorios. La base de depósitos es relativamente estable, aunque la mayor remuneración del pasivo en un entorno de tipos más normalizados introduce un elemento de competencia creciente por el ahorro. Para 2026, el escenario más probable es el de estabilidad de las ratios de capital, con ligeras oscilaciones en función de la política de distribución de resultados y del crecimiento del balance.

5.3. Evolución y perspectivas del crédito bancario

El crecimiento del crédito ha sido más contenido que el de la rentabilidad durante 2024–2025, reflejando tanto el endurecimiento previo de las condiciones financieras como una demanda todavía prudente por parte de hogares y empresas. En términos cuantitativos, el crédito agregado ha mostrado tasas de crecimiento muy moderadas, cercanas a cero o ligeramente negativas en algunos segmentos, con un comportamiento heterogéneo por tipos de prestatario.

El crédito a empresas ha mostrado un mayor dinamismo relativo que el crédito a hogares, aunque concentrado fundamentalmente en necesidades de circulante, refinanciaciones y proyectos específicos, más que en nueva inversión a gran escala. El crédito hipotecario, por su parte, ha estado condicionado por el ajuste del mercado inmobiliario y por el impacto acumulado del encarecimiento de la vivienda sobre la demanda.

De cara a 2026, el escenario central apunta a una recuperación gradual del crecimiento del crédito, apoyada en una moderación de los tipos de interés y en una mejora de la confianza. No obstante, las entidades mantendrán previsiblemente criterios de concesión prudentes, priorizando la calidad del riesgo frente al volumen. En este contexto, el crédito dejará de actuar como freno, pero difícilmente se convertirá en un motor potente de crecimiento de ingresos en el corto plazo.

5.4. Riesgos principales: normalización del coste del riesgo

El perfil de riesgo de la banca española ha mejorado sustancialmente en la última década. Los niveles de morosidad se mantienen contenidos, próximos a mínimos en términos históricos recientes, como reflejo de la buena evolución del empleo y de políticas prudentes de concesión.

No obstante, estos niveles excepcionalmente bajos dejan poco margen adicional de mejora y hacen probable una normalización gradual del coste del riesgo en 2026, incluso en ausencia de un deterioro macroeconómico significativo. Los focos de atención se concentran en determinados segmentos del crédito a hogares más sensibles a la renta disponible, algunas actividades empresariales intensivas en financiación y la exposición indirecta al mercado inmobiliario, especialmente en zonas con fuerte presión de precios.

Un elemento diferencial del sistema bancario español es su diversificación internacional, que actúa como amortiguador frente a un eventual enfriamiento del ciclo doméstico y contribuye a estabilizar resultados y reducir la volatilidad del perfil de riesgo agregado.

5.5. Valoración de mercado y percepción de los inversores

Desde la perspectiva del mercado, la banca española se beneficia de una narrativa de mejora estructural, pero no está exenta de cautela por parte de los inversores. En todo caso, en el marco europeo más amplio, pese al fuerte avance de resultados, la banca europea sigue cotizando con múltiplos moderados, reflejo de las dudas sobre la sostenibilidad de la rentabilidad en un entorno de normalización monetaria.

En el caso español, esta cautela se ve parcialmente compensada por niveles de rentabilidad superiores a la media europea, una trayectoria más creíble de eficiencia operativa y una política de remuneración atractiva al accionista. No obstante, el mercado seguirá exigiendo evidencias continuadas de que los niveles de ROE pueden mantenerse una vez desaparezca el viento de cola de los tipos.

5.6. Tecnología, digitalización e inteligencia artificial: de la adopción al impacto económico

La banca española parte de una posición relativamente avanzada en digitalización, fruto de una estrategia temprana de inversión en canales digitales y racionalización de redes físicas. Una elevada proporción de clientes utiliza ya los canales digitales como vía principal de relación, lo que ha permitido mantener ratios de eficiencia competitivos en el contexto europeo.

En la práctica, la aplicación de la inteligencia artificial se está concentrando, por ahora, más en procesos internos y gestión del riesgo que en una transformación radical del front-office. Casos de uso como la detección de fraude, la automatización de procesos operativos, el análisis avanzado de datos y la mejora de modelos de riesgo están generando ganancias de eficiencia incrementales, más que disrupciones visibles. Este enfoque pragmático reduce riesgos de ejecución, pero también implica que los beneficios de la IA se materialicen de forma gradual y acumulativa, no inmediata.

El gran reto para 2026 será integrar estas soluciones sobre arquitecturas tecnológicas existentes, evitando una proliferación de sistemas que eleve la complejidad y los costes. La ventaja competitiva no vendrá tanto de adoptar la tecnología antes, sino de hacerlo de forma escalable, segura y económicamente eficiente, con una gobernanza adecuada de datos y modelos y una gestión rigurosa de los riesgos operativos y de ciberseguridad.

5.7. Consolidación y estrategias de futuro

En el ámbito de la consolidación, la banca española ha avanzado significativamente en procesos domésticos durante la última década. De cara a 2026, el margen para nuevas fusiones nacionales es más limitado, aunque no inexistente en segmentos específicos.

Las fusiones transnacionales siguen enfrentando barreras regulatorias y supervisoras relevantes. Para el conjunto de la banca europea, la creación de valor mediante operaciones paneuropeas continúa siendo incierta en ausencia de avances más decididos en la integración del mercado bancario.

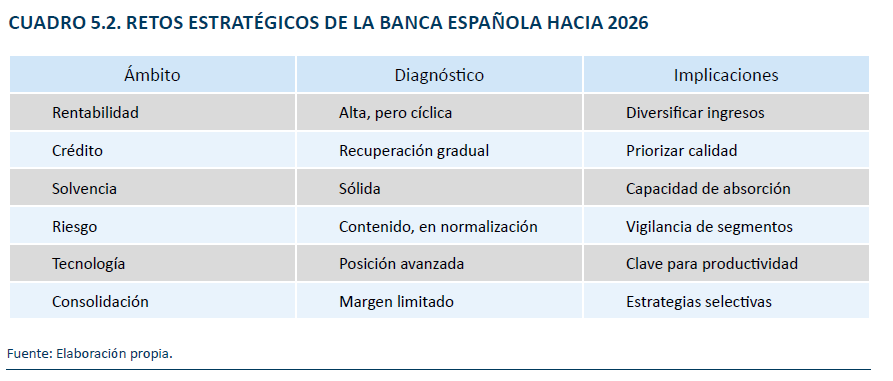

El cuadro 5.2 sintetiza los principales retos estratégicos de la banca española de cara a 2026 y permite una lectura clara por ámbitos. En primer lugar, la elevada rentabilidad actual debe interpretarse como una fortaleza relevante, pero de naturaleza en parte cíclica, lo que refuerza la necesidad de avanzar en la diversificación de ingresos para reducir la dependencia del margen de intereses. En segundo lugar, la recuperación gradual del crédito sugiere un escenario de crecimiento contenido, en el que las entidades priorizarán previsiblemente la calidad del riesgo frente a la expansión del volumen. En el ámbito prudencial, la sólida posición de solvencia proporciona capacidad de absorción ante posibles shocks, aunque sin eliminar la exigencia de una gestión activa del capital. En materia de riesgos, la normalización del coste del riesgo desde niveles excepcionalmente bajos aconseja una vigilancia estrecha de los segmentos más sensibles al ciclo económico. Por último, la posición relativamente avanzada en tecnología constituye una ventaja competitiva, pero solo se traducirá en mejoras sostenibles de productividad si va acompañada de una ejecución eficiente, mientras que el margen limitado para la consolidación apunta a estrategias selectivas más que a grandes operaciones transformacionales.

En conjunto, la banca española afronta 2026 desde una posición de fortaleza relativa, apoyada en elevados niveles de rentabilidad, solvencia sólida y una base operativa eficiente. Sin embargo, el entorno de normalización monetaria y la creciente presión competitiva exigirán una transición ordenada desde un modelo impulsado por los tipos hacia otro basado en productividad, tecnología y diversificación de ingresos. La capacidad de gestionar esta transición será determinante para consolidar los avances logrados y reforzar la posición del sistema bancario español en el contexto europeo.

6. RETOS ESTRATÉGICOS DE LA BANCA MUNDIAL, EUROPEA Y ESPAÑOLA

La transición hacia 2026 sitúa a la banca en un punto de inflexión estratégico. Tras varios años en los que la rentabilidad ha estado fuertemente condicionada por factores cíclicos —en particular, el entorno de tipos de interés—, el sector se enfrenta ahora a retos de naturaleza más estructural. Estos retos no son homogéneos: varían según el grado de integración de los mercados, el marco regulatorio, la escala de las entidades y la posición competitiva de cada sistema bancario. En este contexto, resulta necesario distinguir entre los desafíos globales, los específicos del entorno europeo y los propios de la banca española.

6.1. Retos globales de las entidades financieras

Nuevos desarrollos regulatorios

A escala global, uno de los principales retos estratégicos para la banca es la evolución del marco regulatorio tras más de una década de endurecimiento progresivo. En Estados Unidos, el debate regulatorio sigue marcado por un enfoque más pragmático y reactivo, con ajustes tras episodios de tensión financiera, pero sin una revisión estructural del modelo. Para las entidades, el reto no reside tanto en un aumento sustancial de requerimientos, sino en la incertidumbre regulatoria asociada a cambios puntuales, a una supervisión más intrusiva en determinados segmentos y a la creciente atención sobre riesgos no tradicionales, como la liquidez, la concentración de depósitos o la gestión del riesgo de tipos.

La “banca en la sombra”

El BIS ha advertido del peso creciente de la intermediación financiera no bancaria y su potencial amplificador de shocks (BIS, 2025). Se trata de un fenómeno que ha ganado atención desde la crisis financiera global. En el contexto actual, el fuerte aumento del crédito privado no financiado por la banca, de la actividad de los fondos de inversión y otros vehículos fuera del perímetro regulador convencional sigue planteando riesgos potenciales notables asociados al liquidity mismatch (activos ilíquidos financiados con pasivos reembolsables a corto plazo) y a la presencia de excesivo apalancamiento oculto, a menudo vinculado al uso de derivados o financiación en mercados repo. En episodios de estrés o de variaciones inesperadas de tipos de interés, estas vulnerabilidades pueden generar ventas forzadas de activos y contagio hacia los mercados, aumentando la volatilidad y trasladando tensiones al sistema financiero en su conjunto.

Presión sobre márgenes

A medida que se normaliza el ciclo monetario, la presión sobre los márgenes de intermediación se convierte en un reto global. En Estados Unidos, donde la rentabilidad parte de niveles elevados, el desafío estratégico será mantener retornos atractivos en un entorno de mayor competencia por el pasivo y de menor crecimiento del margen de intereses (FDIC, 2025). Esto obliga a reforzar fuentes alternativas de ingresos, mejorar la eficiencia operativa y gestionar con mayor precisión la asignación de capital.

Competencia de fintech y bigtech

La competencia procedente de fintech y, de forma creciente, de bigtech constituye otro reto global. Estas empresas no compiten necesariamente en toda la cadena de valor bancaria, pero sí en segmentos específicos de alto margen o alta escalabilidad, como pagos, crédito al consumo, gestión de activos o servicios financieros embebidos. Para la banca tradicional, el reto estratégico no es solo defensivo, sino también de adaptación del modelo, combinando colaboración, adquisición de capacidades y desarrollo interno.

Por su lado, el avance de la tokenización financiera y el desarrollo de stablecoins, aunque todavía con un peso limitado, plantea a medio plazo interrogantes relevantes para el modelo bancario tradicional. En particular, podría introducir nuevas formas de competencia en pagos y ahorro, así como eventuales efectos sobre la estabilidad de los depósitos en determinados segmentos. En 2026, su impacto seguirá siendo acotado, pero constituye un elemento disruptivo que refuerza la necesidad de vigilancia regulatoria y adaptación tecnológica.

Inteligencia artificial y transformación del empleo financiero

La adopción de inteligencia artificial plantea un cambio estructural en la organización del trabajo bancario. A nivel global, la IA está acelerando la automatización de procesos, redefiniendo perfiles profesionales y desplazando el valor añadido hacia tareas de análisis, supervisión y diseño de modelos. El reto estratégico consiste en gestionar esta transformación sin generar disrupciones internas excesivas, asegurando al mismo tiempo la calidad, la trazabilidad y la ética de los modelos utilizados.

Riesgos cibernéticos

La creciente digitalización amplifica el riesgo cibernético, que se ha convertido en uno de los principales riesgos sistémicos para el sector financiero global. Los ciberataques, las interrupciones operativas y la dependencia de proveedores tecnológicos críticos suponen una amenaza directa para la estabilidad, la reputación y la confianza. La gestión del riesgo cibernético ya no es un aspecto técnico, sino un elemento central de la estrategia y del gobierno corporativo.

6.2. Retos específicos de la banca europea

Fragmentación del mercado

La fragmentación del mercado bancario europeo sigue siendo uno de los principales obstáculos estratégicos. A pesar de compartir una moneda y un supervisor común, las entidades operan en mercados nacionales con marcos legales, fiscales y operativos diferentes. Esta fragmentación limita la competencia efectiva, reduce las economías de escala y dificulta la creación de entidades paneuropeas capaces de competir globalmente. El riesgo estratégico central que emerge en este contexto es que Europa pierda capacidad financiera frente a EE. UU. y Asia.

Unión bancaria incompleta

La incompletitud de la unión bancaria, en particular la ausencia de un sistema plenamente mutualizado de garantía de depósitos, continúa condicionando las decisiones estratégicas. Esta carencia introduce asimetrías en el tratamiento del riesgo, desincentiva las operaciones transfronterizas y refuerza la lógica nacional en la gestión bancaria. Mientras no se avance en este ámbito, la integración financiera europea seguirá siendo parcial.

El futuro euro digital

El avance del euro digital constituye otro desafío relevante para la banca europea en 2026. Aunque el proyecto se encuentra todavía en fase de desarrollo y diseño institucional, los trabajos del Eurosistema han progresado en aspectos clave como el marco de privacidad, la arquitectura de intermediación y los límites potenciales a la tenencia de saldos, con el objetivo de evitar efectos adversos sobre la estabilidad de depósitos. Su eventual despliegue podría reforzar la soberanía monetaria y la autonomía estratégica europea en pagos, especialmente frente a infraestructuras dominadas por actores extracomunitarios, pero también plantea retos significativos para el modelo de negocio bancario en áreas como medios de pago, relación con clientes minoristas y gestión de liquidez. En este sentido, la evolución del euro digital debe interpretarse no solo como una innovación tecnológica, sino como una pieza central en el debate sobre competitividad financiera e integración del mercado europeo. Este proceso se enmarca, además, en un entorno en el que la expansión de stablecoins y otras formas de tokenización privada refuerza la necesidad de definir un marco europeo sólido para preservar la estabilidad financiera, la confianza en los medios de pago y la capacidad de supervisión del sistema.

Escala y rentabilidad

El reto de la escala está estrechamente ligado a la rentabilidad estructural. La banca europea, en promedio, opera con menores márgenes y menor diversificación de ingresos que la estadounidense. La falta de escala dificulta amortizar inversiones crecientes en tecnología, cumplimiento normativo e innovación. En este contexto, el desafío estratégico consiste en alcanzar niveles de rentabilidad sostenibles sin recurrir exclusivamente a factores cíclicos, algo que exige cambios profundos en modelos de negocio y estructuras operativas.

6.3. Desafíos y estrategias de la banca española

Escala y concentración

La banca española ha avanzado de forma significativa en procesos de concentración doméstica durante la última década, lo que ha permitido ganar eficiencia y mejorar la rentabilidad. Sin embargo, el margen para nuevas operaciones de gran tamaño es hoy más limitado. El reto estratégico consiste en determinar si la escala alcanzada es suficiente para afrontar los desafíos tecnológicos y competitivos futuros o si serán necesarios ajustes adicionales.

Fusiones nacionales: margen de maniobra

Las fusiones nacionales siguen siendo una opción viable en determinados segmentos o nichos, pero su capacidad para generar valor adicional es cada vez más selectiva. En muchos casos, los beneficios de costes ya han sido capturados, y las nuevas operaciones presentan mayores riesgos de ejecución y menor impacto marginal. La estrategia deberá ser, por tanto, prudente y muy focalizada.

Fusiones transfronterizas: barreras y oportunidades

Las fusiones transfronterizas ofrecen, en teoría, una vía para ganar escala y diversificación, pero siguen enfrentando barreras regulatorias, supervisoras y operativas significativas. Para la banca española, estas operaciones pueden representar una oportunidad estratégica a medio plazo, especialmente en mercados donde ya existe presencia, aunque su viabilidad dependerá de avances reales en la integración del mercado bancario europeo.

Estrategias alternativas: especialización, tecnología e internacionalización

Ante las limitaciones de la consolidación, cobran relevancia estrategias alternativas. La especialización en segmentos concretos, la profundización en la transformación tecnológica y la internacionalización selectiva constituyen vías complementarias para sostener la rentabilidad y reducir la dependencia del ciclo doméstico. En este ámbito, la experiencia internacional de las principales entidades españolas representa una ventaja competitiva relevante.

Riesgos en el negocio

Los riesgos específicos del negocio bancario español en 2026 incluyen la normalización del coste del riesgo desde niveles históricamente bajos, la exposición indirecta a tensiones en el mercado inmobiliario y la presión sobre márgenes en un entorno de tipos más normalizados. A ello se suman los riesgos operativos y tecnológicos, que adquieren un peso creciente en la evaluación global del perfil de riesgo.

En conjunto, los retos estratégicos de la banca en 2026 trascienden el ciclo económico y exigen decisiones de largo alcance. La capacidad para adaptarse a un entorno de menor apoyo cíclico, mayor competencia y transformación tecnológica acelerada será determinante para el posicionamiento relativo de las entidades a escala global, europea y nacional. En este contexto, la banca española parte de una posición sólida, pero deberá seguir ajustando su estrategia para consolidar los avances logrados y afrontar con éxito los desafíos estructurales que definen la nueva fase del sector financiero, con una competencia creciente de nuevos operadores y un desarrollo de la IA que puede cambiar el modelo de intermediación financiera.

7. CONCLUSIONES DEL ESTUDIO

El análisis de las perspectivas de los mercados y de las entidades financieras para 2026 pone de relieve un cambio de fase relevante respecto a los años inmediatamente posteriores a la pandemia. Tanto los mercados financieros como el sector bancario afrontan un entorno menos excepcional, caracterizado por una normalización gradual de la política monetaria, un crecimiento económico moderado y una mayor relevancia de los factores estructurales frente a los puramente cíclicos. En este nuevo contexto, la gestión del riesgo, la selectividad y la capacidad de adaptación estratégica adquieren un papel central.

Desde el punto de vista de los mercados financieros, 2026 se perfila como un año de mayor dispersión de resultados entre activos, regiones y sectores. La renta fija vuelve a ofrecer rendimientos atractivos en términos históricos, pero con una elevada sensibilidad a cambios en las expectativas de tipos y al riesgo de crédito. La renta variable presenta un potencial más moderado que en fases anteriores, condicionado por valoraciones, concentración sectorial y crecimiento de beneficios. Las materias primas, los activos refugio y los criptoactivos seguirán desempeñando un papel relevante como instrumentos de diversificación, aunque sujetos a una elevada volatilidad y a factores geopolíticos y regulatorios. En este escenario, los mercados emergentes ofrecen oportunidades relativas de crecimiento, pero exigen una elevada selectividad y tolerancia al riesgo.

En cuanto al sistema bancario, el estudio muestra que tanto la banca estadounidense como la europea

y la española parten de una posición de mayor fortaleza que en ciclos anteriores, con niveles de rentabilidad y solvencia significativamente mejores. Sin embargo, esta fortaleza no debe interpretarse como plenamente estructural. En la medida en que se diluya el impulso de los tipos de interés, la sostenibilidad de la rentabilidad dependerá crecientemente de la eficiencia operativa, la diversificación de ingresos y la capacidad de gestionar el riesgo en un entorno más competitivo y exigente.

La banca europea continúa enfrentando desafíos estructurales específicos, en particular la fragmentación del mercado y la incompletitud de la unión bancaria, que limitan la escala, la integración y la capacidad de competir globalmente. La falta de avances sustanciales en estos ámbitos mantiene una brecha persistente con la banca estadounidense, especialmente en términos de rentabilidad estructural y capacidad de inversión en tecnología.

En este contexto, la banca española destaca por una posición relativa favorable dentro de Europa. Ha logrado niveles elevados de rentabilidad, una solvencia sólida y una estructura operativa eficiente, apoyada en procesos de consolidación previos y en una estrategia temprana de digitalización. No obstante, los retos no son menores: la normalización del crédito y del coste del riesgo, la presión sobre márgenes, las exigencias tecnológicas y los riesgos operativos obligan a una adaptación continua del modelo de negocio. La consolidación adicional, tanto nacional como transfronteriza, ofrece un margen limitado, lo que refuerza la importancia de estrategias alternativas basadas en especialización, tecnología e internacionalización selectiva.

Un elemento transversal a todo el análisis es el papel de la tecnología y, en particular, de la inteligencia artificial. Más allá del discurso, la IA se perfila como un factor clave de productividad y eficiencia, pero también como una fuente de nuevos riesgos operativos, éticos y de gobernanza. La ventaja competitiva no vendrá de la adopción temprana, sino de la capacidad de integrar estas tecnologías de forma escalable, segura y económicamente rentable.