Fecha: marzo 2024

Santiago Lago Peñas*

Resumen

El documento analiza la dinámica de la deuda pública en España. Se comienza repasando cuestiones conceptuales y teóricas para acotar el intervalo de interpretaciones razonables en el que debería moverse el debate colectivo. A partir de ahí, se presenta la evolución histórica de la deuda, a fin de contextualizar el presente; poniendo el acento en la dinámica comparada de los tres niveles de gobierno existentes en España. La tercera parte del documento se centra en el futuro divisable. Un futuro condicionado por las nuevas reglas fiscales, el nivel de partida de la deuda y el déficit estructural, las perspectivas de crecimiento económico, las deudas tácitas y futuribles vinculadas al cambio climático y al envejecimiento poblacional y los previsibles costes electorales de las diversas estrategias de consolidación fiscal posibles.

1. INTRODUCCIÓN

El objetivo de esta nota técnica es ofrecer una visión panorámica y rigurosa de la deuda pública en España: su pasado, la correcta interpretación de su sostenibilidad, y sus posibles trayectorias futuras en función de las fuerzas inerciales y las decisiones de ajuste fiscal que se adopten. Con ello, se pretende contribuir al debate informado y a la toma de decisiones de política económica.

La expansión de la deuda española en los últimos años la ha convertido en una variable de referencia recurrente en el debate colectivo. Desafortunadamente, no siempre con el debido rigor técnico y conceptual: las posiciones ideológicas tienden a oscurecer elementos sobre los que no debería existir disenso, lo que acaba generando enormes dificultades para converger en diagnósticos y soluciones. Por ello, el primer objetivo de esta nota es delinear un marco conceptual y teórico sólido, que permita establecer un terreno común de interpretaciones razonables, esencial para un análisis objetivo y fundamentado. Como se verá, el sentido común y la extrapolación de la lógica que rige la deuda de los hogares no parece ser la mejor compañía para entender la problemática de la sostenibilidad de la deuda pública.

A continuación, se ofrece un exhaustivo recorrido por la evolución histórica de la deuda pública en España, con el objetivo de contextualizar la situación actual. En el análisis se presta especial atención a su dinámica en los distintos niveles de gobierno existentes en España y se incluyen referencias a dimensiones fundamentales como son el coste y la vida media de los pasivos financieros.

La tercera parte del documento se adentra en el futuro previsible de la deuda pública española. Esta proyección aparece condicionada por una serie de factores, incluidas las nuevas reglas fiscales, el nivel inicial de la deuda y el déficit estructural, las perspectivas de crecimiento económico y los riesgos asociados a las deudas implícitas y futuras vinculadas al cambio climático y al envejecimiento poblacional.

Finalmente, el documento concluye con el análisis de los costes políticos potenciales de las diversas estrategias de consolidación fiscal que inevitablemente deberá acometerse en lo que resta de década.

2. SOBRE LA ONTOLOGÍA Y LA ARITMÉTICA DE LA DEUDA PÚBLICA

Buena parte de la confusión y el desenfoque en el debate sobre la deuda pública tiene que ver con la deficiente comprensión de las diferencias esenciales entre ésta y los pasivos financieros de empresas y hogares. Unas diferencias que conducen a que la sostenibilidad de la deuda pública siga sus propias reglas.

La primera asimetría que destacar tiene que ver con la duración de la vida de unos y otros. El Estado no está sujeto a un ciclo vital como el de las personas físicas, ni afronta la posibilidad de liquidación y cierre como las empresas; no necesita amortizar sus créditos en un período más o menos largo, no combina períodos de actividad y generación de ingresos con otros de inactividad, y no contempla sucesos de defunción o liquidación. Ante un horizonte temporal ilimitado, lo que realmente se necesita es que mercados e inversores mantengan la expectativa de que los intereses de la deuda se puedan ir satisfaciendo y que las emisiones futuras de deuda encontrarán compradores a costes asumibles. Sin duda, la implementación y cumplimiento de reglas fiscales desempeñan un papel relevante en garantizar esta expectativa.

La segunda diferencia tiene que ver con la existencia de un poder tributario. En contraste con las empresas y hogares, el sector público tiene la capacidad de exigir el pago de impuestos. Incluso en un escenario de estabilidad en la normativa tributaria, el crecimiento de las bases imponibles hace que la recaudación también lo haga. Por eso, la dinámica y nivel del producto interior bruto (PIB) nominal, como variable que aproxima la base fiscal agregada de un territorio, acaba siendo una variable fundamental en los análisis de sostenibilidad de la deuda pública; y hace que, en general, lo más razonable sea trabajar con ratios de deuda sobre el PIB. Una excepción a la regla es el caso de haciendas subcentrales con escasa autonomía tributaria y en las que se verifica, de forma simultánea, la existencia de disparidades sustanciales en el PIB per cápita y una nivelación interterritorial muy intensa como en España. En ese caso, los ingresos corrientes o los no financieros son una solución mejor porque la correlación entre ingresos públicos y el PIB de cada jurisdicción se difumina (Fernández Leiceaga y Lago Peñas, 2013).

Una tercera diferencia tiene que ver con la causalidad bidireccional entre deuda y PIB. Debido a su tamaño, las decisiones del sector público sobre déficit y deuda generan un impacto sobre la propia economía. La orientación de la política fiscal es un elemento relevante para la dinámica del ciclo económico. Pero esto es algo que no ocurre con la deuda de familias o empresas, para las que la coyuntura económica es una variable exógena.

Lo anterior tiene varias implicaciones. La primera es que no tiene mucho sentido referirse a los niveles absolutos de deuda y su variación como métricas de estabilidad fiscal. Es posible que la deuda aumente año tras año en volumen y, al mismo tiempo, que la posición fiscal mejore; incluso, que la ratio sobre el PIB converja a cero. Como se verá en el siguiente apartado, las series históricas en valores nominales y absolutos muestran una tendencia al alza continua. Los gobiernos devuelven los principales a sus acreedores y pagan intereses. Pero lo hacen, habitualmente, emitiendo nuevos pasivos que serán comprados por esos mismos acreedores u otros: los intereses anotados en el capítulo III del presupuesto de gastos son el auténtico coste presupuestario anual. Y esto nos lleva a la siguiente idea: tampoco tiene mucho sentido utilizar indicadores de cuánto debe cada ciudadano e intentar asimilar esa cifra a la deuda que este pueda tener con su banco por el pago de su crédito hipotecario, por ejemplo. Los procesos de metabolización de las deudas públicas y privadas son diferentes y así deben ser tratados. Por supuesto, es fundamental que los ciudadanos estén informados y sean conscientes de la importancia de la sostenibilidad fiscal, del control del déficit y de los riesgos de una acumulación de deuda no manejable. Pero lo razonable es hacerlo desde el rigor analítico. Y lo que nos dice la literatura sobre sostenibilidad de la deuda pública es lo siguiente.

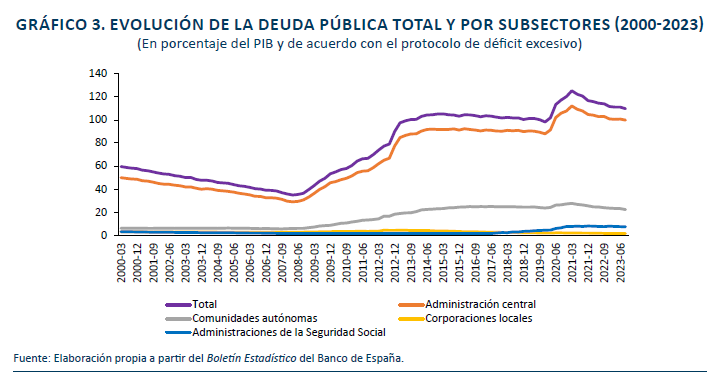

La evolución de la ratio deuda/PIB (b) puede expresarse como1:

donde el subíndice indica el período, i es el tipo de interés nominal medio de la deuda, n la tasa de variación del PIB en términos nominales, s es el saldo primario (es decir, excluidos los intereses de la deuda) expresado en términos de PIB. Esa última magnitud adoptará un valor positivo en el caso de que exista superávit, y negativo si se produce un déficit primario.

La ratio b crece de forma directa con el tipo de interés y el tamaño del déficit primario, que es financiado mediante emisión de nuevos títulos; y decrece cuando el PIB aumenta o se alcanzan superávits primarios. En particular, si suponemos que existe equilibrio presupuestario primario, la ecuación se simplifica y la ratio caería siempre que el crecimiento del PIB nominal fuese superior al interés nominal (n>i). Por el contrario, si i > n entonces será necesario un superávit primario para evitar la explosividad. La deuda es sostenible y no explosiva si, en promedio y en el largo plazo, la tasa de crecimiento de la deuda es inferior al tipo de interés medio de los pasivos financieros.

La ecuación permite también fundamentar algunas de las ideas expuestas anteriormente. Primero, se puede registrar un déficit total todos los años y que el volumen global de la deuda viva aumente sin cesar, mientras la ratio de deuda pública sobre el PIB (b) se reduce progresivamente; incluso aproximándose a 0 cuando el horizonte temporal se alarga. En concreto, el límite de déficit admisible dependerá de la relación entre i y n y de la carga por intereses. Segunda, en la ecuación no aparece la amortización de deuda como requisito de sostenibilidad; aunque, obviamente, cuanto mayor sea el superávit primario, mayor será la velocidad de reducción de la ratio. Tercera, las expectativas de los inversores son clave. Si surgen dudas sobre la sostenibilidad de la deuda, la prima de riesgo aumenta, lo que acaba complicando garantizar la sostenibilidad: el empeoramiento de las expectativas acaba generando la necesidad de un aumento del superávit primario justo cuando la factura por intereses tiende a ascender2. Y cuarta, aunque al utilizar el concepto de superávit primario la ecuación deja oculto el coste de la deuda acumulada, el capítulo de intereses pagados es fundamental para los ciudadanos, porque impide utilizar los recursos públicos correspondientes a la prestación de bienes y servicios.

El análisis se puede sofisticar al introducir el rol de la política fiscal como herramienta de estabilización macroeconómica (Blanchard et al., 2021). En ese caso, pasaríamos de un sistema cerrado basado en la restricción presupuestaria del Gobierno, a uno de tipo abierto, en el que aparecen tensiones y disyuntivas. Analíticamente, abriríamos la puerta a que las variables s y n estén interrelacionadas con causalidad bidireccional, lo que puede generar conflictos entre la función estabilizadora de la política fiscal y el objetivo de garantizar la sostenibilidad de la deuda. La existencia de esta causalidad bidireccional ha sido fundamental en el proceso de reforma de las reglas fiscales de la Unión Europea; y explica la fijación de sendas individualizadas en las sendas de retorno a la ratio del 60 % para evitar que la exigencia de valores muy elevados para s genere un hundimiento en la tasa de crecimiento de la economía y del empleo, de forma que el efecto final sobre la ratio sea decepcionante.

En síntesis, el debate y la atención no debe centrarse en el volumen absoluto de deuda pública, sino en el nivel y evolución de la ratio sobre el PIB. Desafortunadamente, en los últimos años los medios de comunicación y no pocos discursos políticos sobre sostenibilidad de la deuda pública española se centran en el primero o en la deuda por habitante, lo que acaba distorsionando y dificultando la comprensión de las relaciones económicas en juego para los ciudadanos.

Dicho lo anterior y para que no quepan dudas: una ratio de deuda pública atascada en un nivel elevado y/o una dinámica descontrolada es un problema muy serio. No solo porque ello llevará a incumplir con las reglas fiscales vigentes y, por tanto, tener que asumir las consecuencias. También porque una ratio elevada supone un mayor coste de intereses a sufragar con impuestos; debilita la posición del país en episodios de crisis de deuda soberana y limita la capacidad de recurrir al déficit ante un choque inesperado con impacto económico, ya que cuando se parte de niveles bajos de la ratio, un aumento súbito y sustancial, pero transitorio, no es tan problemático. La sostenibilidad de la deuda requiere adaptar el superávit primario para compensar posibles brechas entre los tipos de interés medios de los pasivos financieros y el crecimiento económico; adaptaciones que además pueden resultar especialmente difíciles cuando son más necesarias. Volveremos sobre este punto en la sección octava del documento.

3. LA DEUDA PÚBLICA ESPAÑOLA EN PERSPECTIVA HISTÓRICA

En términos absolutos y nominales, la norma es el incremento continuo de la deuda viva, particularmente en los siglos XX y XXI. En concreto, desde 1912 el nominal total solo se reduce, ligeramente, en los ejercicios 1976, 2006 y 2007. En la segunda mitad del siglo XIX existen caídas más sustanciales, asociadas a repudios parciales y quitas de diverso tipo. Estas reestructuraciones fueron la fórmula preferente ante episodios de crecimiento explosivo de la deuda derivados de crisis y guerras (Comín, 1996) y no se abandonaron por completo hasta 1939. En contraste, el mecanismo principal a la hora de lidiar con los desequilibrios fiscales en buena parte del siglo XX fue la monetización del déficit, que no reduce los importes nominales de la deuda, pero que actúa sobre el valor real de los títulos depreciados por la inflación. Sin embargo, el llamado señoreaje se abandona también a finales del siglo pasado como vía de financiación del déficit, en la búsqueda de independencia entre la autoridad monetaria y la presupuestaria. Un proceso jalonado por tres eventos fundamentales: la firma del Tratado de la Unión en 1992, la aprobación de ley de autonomía del Banco de España en 1994 y el nacimiento del Banco Central Europeo en 1998.

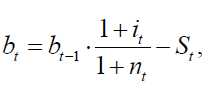

El gráfico 1 muestra la evolución desde 1850 hasta el año 2023 de la deuda pública en volumen absoluto y del producto interior bruto (PIB). Ambas series aparecen expresadas en euros constantes de 1995, utilizando para ello el deflactor implícito del PIB3. Lo que domina en el gráfico es un crecimiento tendencial de la deuda muy tenue hasta hace 40 años y, desde entonces, un aumento exponencial. Algo muy similar ocurre con el PIB. El crecimiento es muy modesto hasta 1960 y aumenta muy intensamente desde entonces. La excepción a ese patrón es la caída de la deuda en euros constantes en los primeros años del siglo XXI, los del boom económico, y la concatenación de crisis que ha frenado el avance del PIB desde 2008.

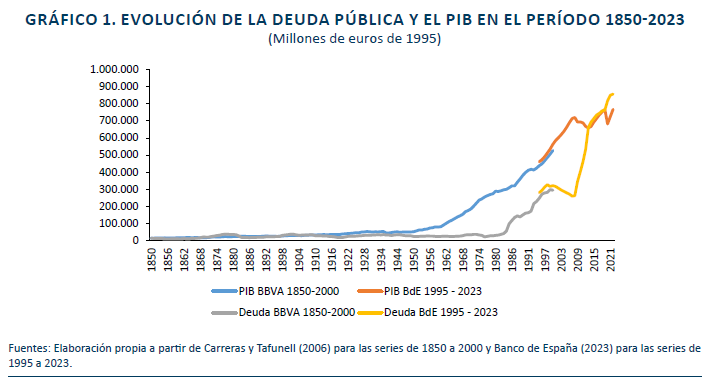

No obstante, sería un error quedarse con la idea de que la deuda pública es un problema exclusivo de las últimas décadas. (Álvarez Nogal y Comín, 2015). Cuando combinamos la evolución del PIB con la correspondiente a la deuda, emerge una correlación muy elevada que avala la necesidad de relativizar la deuda con el PIB, justificada teóricamente en el apartado anterior. Y esto nos conduce al gráfico 2, en el que se representa la ratio y en el que se proyecta una imagen muy diferente a la del gráfico anterior. Ahora se perfilan con claridad cuatro momentos de explosividad de la deuda desde 1850.

El primero se produce en los primeros años setenta del siglo XIX. En 1876 se alcanzó un máximo histórico del 169 %, fruto de la inestabilidad política y las guerras en el Sexenio democrático (1868-1974) y la intensa crisis económica (Comín, 1996). Para hacerse una idea de esta intensidad, hay que tener presente que en los más de 170 años que median entre 1851 y 2023, el PIB español cayó más de un 10 % solo en tres ocasiones: en la crisis de 1868, en el primer año de la Guerra Civil, y en 2020, por la pandemia del COVID-19. Tras dos arreglos de la deuda que redujeron la ratio a la mitad en 18834,un segundo episodio, provocado por las necesidades de financiación de las guerras coloniales, condujo la ratio hasta el 128 % en 1902.

En las dos siguientes décadas, la razón se reduce de forma continuada para situarse en el entorno del 60 % hasta mediados de los años cuarenta. La hacienda franquista, reacia a emular la extensión de derechos sociales y bienes y servicios públicos que se estaba produciendo en la Europa occidental y refractaria a liquidar las cuentas en números rojos, consiguió reducir la ratio por debajo del 10 % en 1976 y 1977, gracias también a la fuerte expansión del PIB nominal desde 1960 (Comín, 2015).

La tercera fase fuertemente expansiva de la deuda se inicia en la Transición. La atención a las demandas sociales y políticas supuso un enorme salto en el gasto público que, incluso en un escenario de profunda reforma tributaria y rápido crecimiento de la presión fiscal, generó un fuerte y persistente déficit estructural. La voluntad de superar el examen de los criterios fiscales incluidos en el Tratado de la Unión suscrito en 1992, la fase de expansión económica que arranca en 1995 y la intensa rebaja en los tipos de interés en España, provocada por la propia puesta en marcha del euro, supusieron un punto de inflexión en la evolución del déficit y el cociente de deuda sobre el PIB que se prolonga hasta 2007, momento en el que se alcanza un nuevo mínimo local de la ratio (36 %). Sin embargo, el choque de la Gran Recesión y la pandemia sobre gastos e ingresos públicos y sobre la tasa media de crecimiento del PIB en los últimos quince años provoca un nuevo aumento explosivo de la ratio de deuda, solo equiparable al que se produjo en el siglo XIX.

4. LA DEUDA PÚBLICA ESPAÑOLA HOY

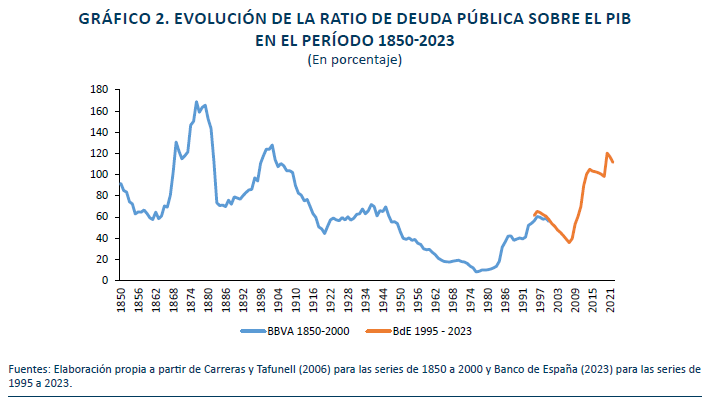

En el gráfico 3 se muestra de nuevo la dinámica de la ratio, pero apuntando el foco al período más reciente (2000-2023) y mostrando el reparto de la deuda por subsectores. La suma de los subsectores supera a la ratio del conjunto por la existencia de operaciones financieras internas. En particular y como veremos al final de la sección, buena parte de la deuda autonómica viva hoy ha sido emitida por el Tesoro. Por tanto, el cómputo para el conjunto del sector requiere una consolidación previa.

El perfil de la deuda total viene determinado claramente por el de la Administración central. Es ella la responsable de la política fiscal de estabilización y en la que la dinámica de la necesidad/capacidad de financiación muestra perfiles más acentuados. En segundo lugar, es muy destacable el fuerte aumento de la deuda autonómica, el horizonte plano de los pasivos financieros de las corporaciones locales, y el ascenso al tercer lugar de la seguridad social, claramente por encima del escalón local.

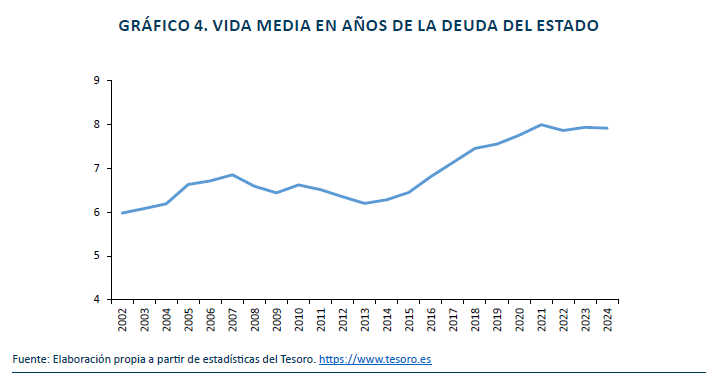

Dos elementos positivos en la gestión de la deuda pública española en la última década es la extensión de su vida media y la reducción de su coste. El gráfico 4 muestra que la primera ha aumentado casi dos años, de seis a ocho, desde mediados de la década pasada, lo que se traduce en un riesgo de refinanciación bajo5. Una mayor vida media permite un ritmo de refinanciaciones más pausado, con menor presión de calendario a la hora de concretar las operaciones necesarias; algo especialmente importante con ratios de deuda por encima del 100 % del PIB. En este sentido, la AIReF (2024) valora muy positivamente el perfil de vencimientos, moderados en el corto plazo y siguiendo una distribución granular y sin concentración de vencimientos en el medio y largo plazo.

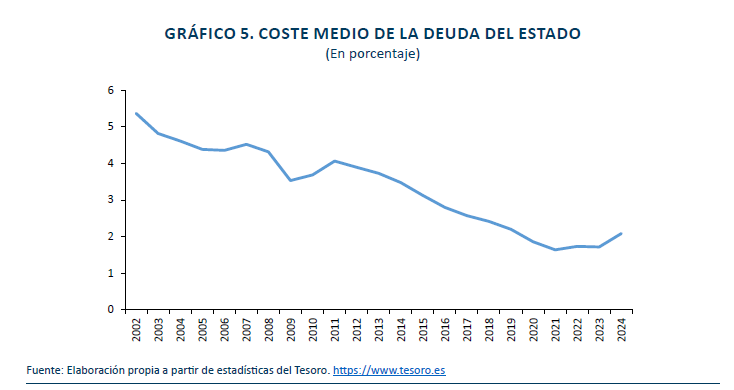

Por su parte, el gráfico 5 refleja la intensa caída en el coste medio en lo que llevamos de siglo, desde valores superiores al 5 % en 2002 a mínimos históricos por debajo del 2 % en el cuatrienio 2020-2023. El Tesoro ha aprovechado la coyuntura de tipos extraordinariamente bajos que hemos vivido en el último lustro para recomponer su cartera y conseguir que la carga por intereses hoy sea relativamente modesta y financieramente soportable, a pesar del volumen de deuda acumulado. Finalmente, hay que reseñar que en la última década el porcentaje de deuda del Estado en manos de inversores extranjeros se ha situado en el intervalo 40-50 % (AIRef, 2024).

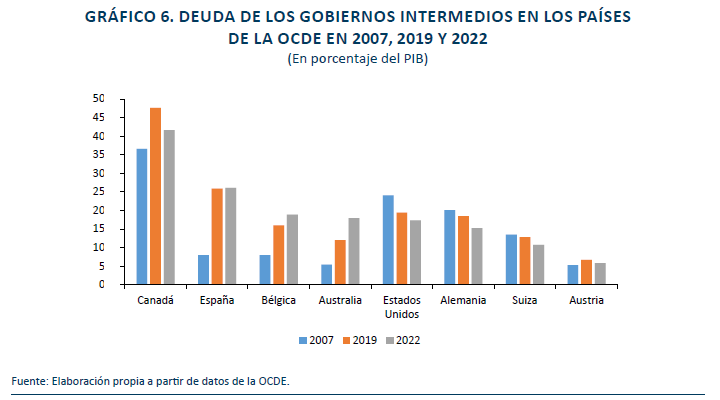

La deuda autonómica merece un análisis adicional, por los dos motivos ya apuntados: su crecimiento explosivo, que se produce a partir de 2008 y, en paralelo, el profundo cambio en la estructura de tenedores. Los gobiernos intermedios españoles se han convertido en los segundos más endeudados de todos los países de la OCDE con estructura de hacienda federal. Solo las provincias canadienses muestran ratios de deuda superiores hoy (gráfico 6), cuando en 2007 las comunidades autónomas (CC. AA.) estaban claramente por debajo de los länder alemanes, los estados norteamericanos y los cantones suizos. Además, es llamativa la asimetría en lo sucedido durante la Gran Recesión y durante la pandemia. En ambos casos, España fue uno de los países de la OCDE más afectados, pero la respuesta en lo que atañe a las finanzas autonómicas fue diametralmente opuesta. En el primer caso, las CC. AA. soportaron el impacto del desplome en los ingresos no financieros y su endeudamiento aumentó considerablemente, a pesar de los recortes en el lado del gasto. En el segundo, el Gobierno central las amparó, transfiriendo fondos extraordinarios que permitieron alcanzar saldos financieros equilibrados, como no se veían desde hacía casi veinte años. De hecho, existe evidencia empírica de que una parte no menor del gasto extraordinario se ha convertido en estructural y de que la abundancia relativa de recursos ha podido relajar el rigor en algunas decisiones de gasto y sobre rebajas de impuestos6. Parece preciso repensar los mecanismos de actuación ante crisis futuras, buscando un punto de equilibrio entre dejar que las CC. AA. soporten el choque en solitario y eximirlas de toda labor de respuesta, lo que podría generar laxitud presupuestaria.

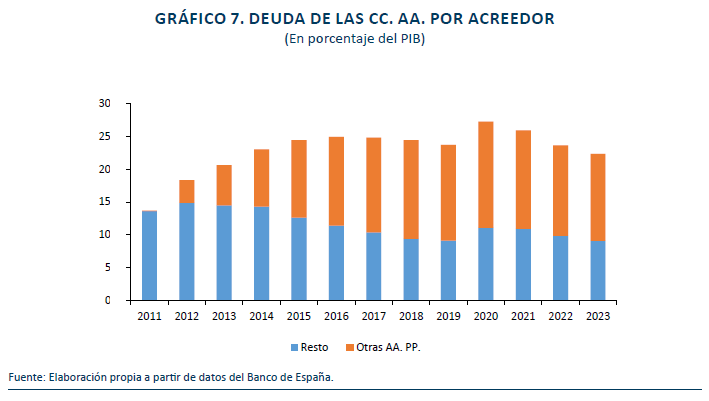

Por su parte, el gráfico 7 muestra que la deuda autonómica en manos de otras administraciones públicas ha pasado de ser nula en 2011 a suponer alrededor del 60 % para el conjunto; y más del 90 % en algunos casos. El Ministerio de Hacienda es hoy el principal acreedor de las CC. AA. En Lago Peñas (2023) se aborda en mayor detalle la problemática de la deuda autonómica y la necesidad de afrontar la estrategia de salida de los mecanismos extraordinarios de financiación; en particular el Fondo de Liquidez Autonómica (FLA) y el Fondo de Facilidad Financiera (FFF). La propuesta que está hoy encima de la mesa, fruto de los acuerdos para la investidura del Gobierno, es la condonación del 20 % de la deuda del FLA a la Generalitat de Cataluña, generalizable al resto de CC. AA., incluso a aquellas que no han accedido a los mecanismos o lo han hecho en cuantía menor.

Dejando a un lado las muy relevantes cuestiones sobre riesgo moral, sobre la generación de expectativas de rescates futuros, y sobre su impacto en la credibilidad en los mercados, es verdad que una quita parcial de la deuda similar en términos per cápita en todas las CC. AA. podría evitar las críticas de agravio comparativo. Además, a la luz de lo que refleja el gráfico 6, se podría justificar apelando a un error de cálculo en la intensidad de la Gran Recesión y su impacto sobre las finanzas autonómicas. Esa condonación parcial sería, en esencia, un apunte contable: lo que se deja de deber como ciudadano de una comunidad autónoma se incorpora a la deuda como ciudadano español.

Sin embargo, esa quita parcial será claramente insuficiente para que comunidades especialmente endeudadas con el FLA, como la Comunidad Valenciana o Cataluña, puedan abandonar los mecanismos extraordinarios de financiación y volver a los mercados. Seguirían teniendo que afrontar primas de riesgo que se perfilan como inasumibles. Seguramente, una solución definitiva al problema pase por acuerdos multilaterales en el seno del Consejo de Política Fiscal y Financiera.

5. ALGUNAS PROYECCIONES PARA LA DEUDA PÚBLICA ESPAÑOLA

Hacer prospectiva sobre la evolución futura de la ratio de deuda pública es una tarea particularmente difícil, sobre todo cuando los escenarios se dibujan para una década o varias. Primero, porque arrastra las dificultades inherentes al entorno económico (crecimiento del PIB, evolución de los tipos de interés…). Y segundo, por la imposibilidad de saber qué decisiones adoptarán los gobiernos en el futuro. Por eso, en la práctica lo que se hace son ejercicios más o menos sofisticados de aritmética de la deuda en escenarios macroeconómicos alternativos, a partir de la extrapolación de comportamientos pasados. Dicho de otra manera, los escenarios pretender mostrar qué ocurriría si el Gobierno no cambia de forma significativa sus decisiones sobre el saldo de gastos e ingresos no financieros. Obviamente, los gobiernos pueden alterarlo, por decisión propia o por imposición externa debida a la existencia de reglas fiscales o a la disciplina de mercado.

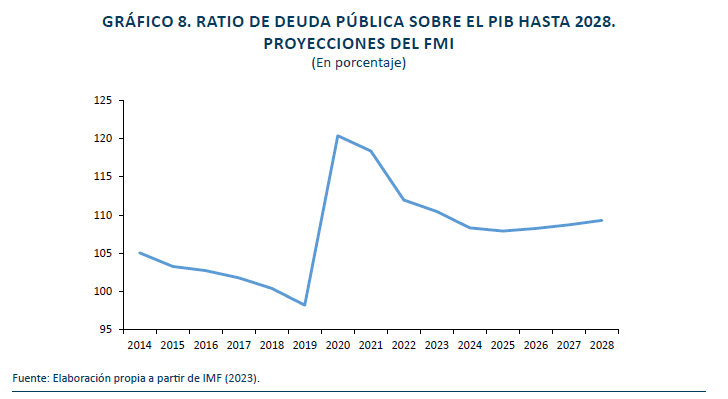

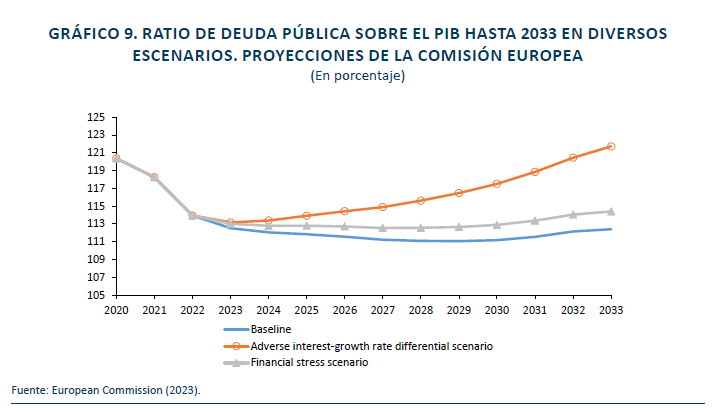

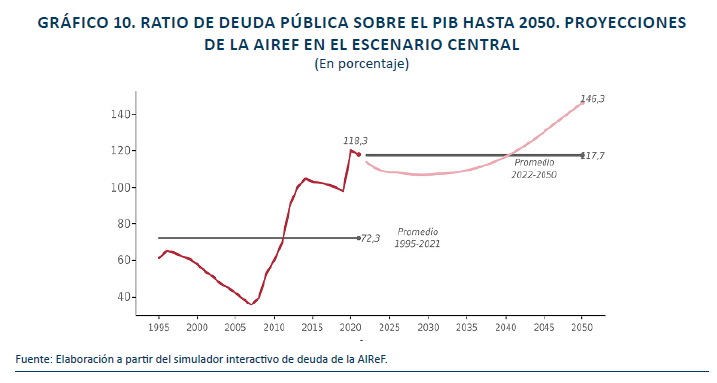

Aclarado lo anterior, en los gráficos 8 a 10 se recogen las sendas para la ratio de deuda pública elaboradas por el Fondo Monetario Internacional, la Comisión Europea y la AIReF. El primero alcanza hasta 2028, el segundo hasta 2033 y el tercero hasta 2050. En lo que queda de década, ninguna de las tres instituciones contempla que la ratio baje significativamente del 110 % en los escenarios base; y el panorama podría empeorar en escenarios de tipos de interés elevados o estrés financiero. Por su parte, la AIReF atisba un empeoramiento notable en la década de los años 40, en buena medida por el máximo impacto de la llegada a la edad de jubilación de las cohortes de población nacidas durante el baby boom, como luego veremos.

6. LA DEUDA TÁCITA I: EL CAMBIO CLIMÁTICO

Las proyecciones de la sección anterior orillan el impacto del cambio climático sobre el déficit y la deuda en las próximas décadas. A expensas de que los gobiernos y las autoridades fiscales afronten esa necesaria integración, contamos con algunos trabajos recientes que tratan de aproximarse tanto al impacto presupuestario de los eventos extremos derivados del cambio climático, como al coste para las arcas públicas de la transición energética hacia emisiones cero de CO2.

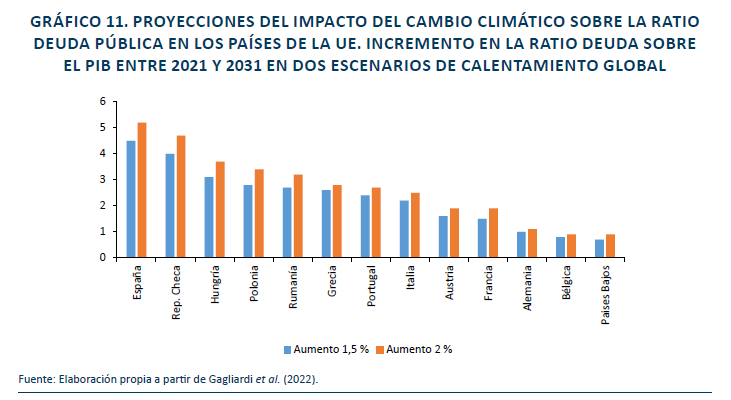

Respecto al primer efecto, el trabajo de Gagliardi et al. (2022) se centra en los 13 países de la Unión Europea en los que se espera un mayor impacto negativo y simula dos posibles escenarios que el Acuerdo de París de 2015 fija como objetivos de calentamiento global para este siglo (el más estricto de +1,5 °C y el mínimo del +2 °C por encima de los niveles preindustriales), con una perspectiva de medio plazo. En concreto, proyecta el cambio en la ratio de deuda pública entre 2021 y 2032 como consecuencia de los eventos extremos considerados y que incluyen sequías, inundaciones costeras y de ríos y temporales de viento. Los autores asumen que se producen simultáneamente dos tipos de impacto: uno directo sobre el saldo primario público y que, por tanto, afecta el nivel de deuda; y uno indirecto y también negativo a través del PIB, al reducir el denominador de la ratio.

Los resultados que se muestran en el gráfico 11 revelan impactos fiscales muy sustanciales para varios países; España sería el más afectado de los 27 países de la Unión Europea. En concreto, se proyecta un aumento en la ratio de deuda pública sobre el PIB del 4,5 % en el primer escenario y del 5,2 % en el segundo, en comparación con el escenario base, sin impactos provocados por el cambio climático.

La dificultad de este tipo de cálculos hace que las cifras deban ser tomadas con cautela, especialmente en el caso español. Probablemente, la extrapolación de costes medios derivados de incendios o inundaciones sobreestime el impacto de los eventos para España, por la mayor concentración de la población en las ciudades o la geografía costera. En este sentido, es llamativo el comparativamente bajo impacto en los Países Bajos, por ejemplo. Por eso, seguramente sea preferible no fijarse tanto en la posición y las estimaciones para España como en el impacto promedio para los países analizados. Un impacto que, en todo caso, es relevante cuantitativamente: alrededor del 2-2,5 % del PIB según el escenario.

En lo que concierne al coste de la transición energética para las finanzas públicas, la mejor referencia en estos momentos es el reciente documento publicado por el Fondo Monetario Internacional (IMF, 2023), en el que se incluyen una serie de simulaciones para estimar el coste presupuestario que generarían las políticas para lograr emisiones netas cero para mediados de siglo. En concreto, el paquete proyectado combina medidas de ingresos y gastos, incluyendo la fijación de precios al carbono para reducir las emisiones eficientemente y generar ingresos fiscales, inversión pública verde, subsidios verdes para fomentar la innovación y la implementación de energía limpia, y transferencias para mitigar los impactos adversos en los hogares durante la transición. Además, se supone que el sector privado financia la mayoría de la inversión para la descarbonización.

La simulación muestra que, para una economía avanzada representativa, el paquete requiere un aumento ambicioso en el precio del carbono, alcanzando 130 dólares por tonelada para 2030 y 235 dólares por tonelada para 2050. A pesar de este aumento significativo de precios, los ingresos fiscales correspondientes alcanzarían su punto máximo alrededor de 2030, ya que la descarbonización reduce gradualmente la base imponible del impuesto al carbono, lo que provocaría que los ingresos fiscales por carbono como porcentaje del PIB disminuirían durante 2030-2050. En cuanto a los efectos en la deuda pública, la ratio aumentaría en promedio entre 10 y 15 puntos en 2050, en comparación con el escenario sin cambios, con un déficit primario que crece en 0,4 puntos del PIB anualmente.

En resumen, en un horizonte inferior a una década, en el año 2032, los efectos acumulados del cambio climático y de la estrategia de mitigación sobre la ratio de deuda pública sobre el PIB de España podrían situarse por encima de los cinco puntos, a la luz de las simulaciones consideradas en este apartado.

7. LA DEUDA TÁCITA II: EL ENVEJECIMIENTO POBLACIONAL

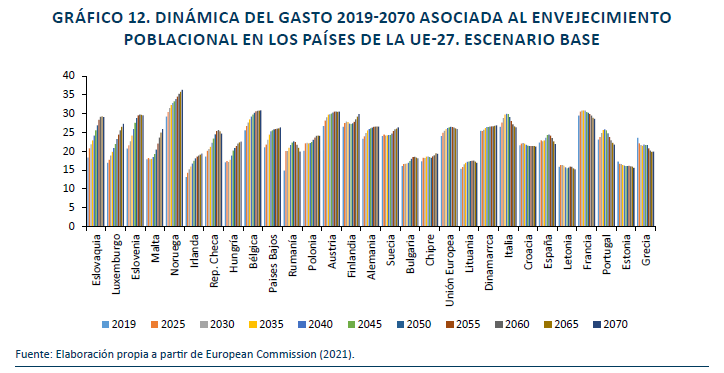

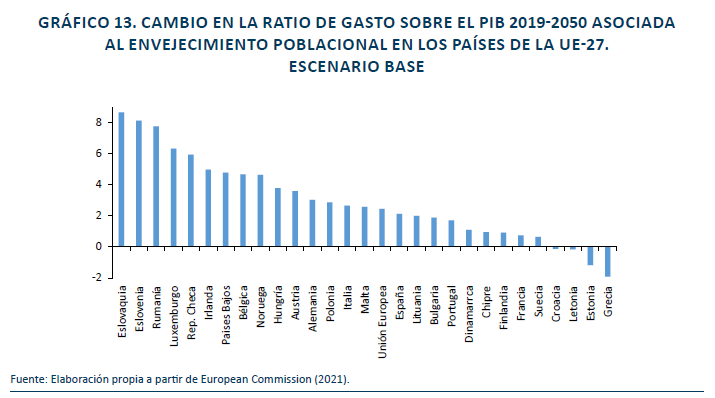

El envejecimiento poblacional ejercerá una presión considerable sobre las finanzas públicas de los países de la UE-27 en las próximas décadas, especialmente en lo que respecta al gasto en pensiones, sanidad y servicios sociales. No obstante, en contraste con lo que ocurrirá con el cambio climático, España se encuentra entre los países que enfrentarán menos dificultades en este ámbito según las proyecciones de la Comisión Europea para el año 2070 (European Commission, 2021); precisamente porque hoy ya se encuentra entre los más envejecidos y, por tanto, existe menos margen de aumento, salvo que la esperanza de vida cambie muy sustancialmente de la mano de tratamientos y terapias de prolongación de la vida humana que hoy están en fase de ensayo. Con vistas a 2070, se estima que el país experimentaría una caída del 2 % del PIB en el gasto en pensiones, lo cual compensaría el aumento del gasto en sanidad y atención social. Esto resultaría en una disminución de la relación entre el gasto público y el PIB en comparación con los niveles de 2019. España es uno de los ocho países de la UE-27 en los que se produciría esta reducción (gráfico 12).

Sin embargo, es crucial tener en cuenta algunas consideraciones importantes. En primer lugar, las proyecciones varían significativamente en el horizonte temporal más cercano de 2050. En este año, y por el efecto del baby boom de la década de los años 60 y 70 del siglo pasado, España se encontraría muy cerca de la media de la Unión Europea de 27 países (UE-27) con un aumento esperado del 2,1 % del PIB (gráfico 13). Si se extrapolan estas cifras utilizando las previsiones de gasto para cada quinquenio, entre 2020 y 2050 se proyectaría un gasto acumulado equivalente a unos 20 puntos porcentuales del PIB, que serían los que presionarían al alza el déficit y, en última instancia, la deuda.

En segundo lugar, la reciente reforma del sistema de pensiones ha generado cierto debate sobre los horizontes financieros trazados por el Ministerio de Seguridad Social. Las estimaciones independientes y habitualmente ponderadas de AIReF (2023) pueden ser una buena referencia del impacto derivado de las reformas aprobadas desde 2021 y, por tanto, fuera del foco del informe de la Comisión Europea que es la fuente del gráfico 13. En esencia, la AIReF estima que, con vistas a 2050, la reforma hará que el gasto aumente hasta el 2,4 % del PIB, fundamentalmente por la vuelta a la revalorización de las pensiones con el IPC, y los ingresos aumentarían 1,3 %. Consecuentemente, el déficit del sistema aumentará un 1,3 % respecto a un escenario sin reformas.

Adicionalmente, el envejecimiento de la población también tendrá un impacto significativo en los ingresos públicos, como se advierte en el último libro blanco de la reforma tributaria (Ruiz-Huerta et al., 2022). Aunque esta dimensión ha sido menos estudiada hasta el momento, es evidente que los flujos de consumo y renta varían según las edades de la población. Por lo tanto, una población envejecida influirá en la dinámica de las bases imponibles de impuestos como el IVA, el IRPF, los impuestos especiales o los impuestos sobre la riqueza. Estos cambios en los patrones de consumo y renta podrían tener implicaciones importantes para la recaudación fiscal y, por ende, para la capacidad de financiar el gasto público necesario para satisfacer las demandas de una población envejecida.

8. DEUDA PÚBLICA Y CONSOLIDACIÓN FISCAL: ENTRE LAS REGLAS FISCALES Y LOS COSTES ELECTORALES

España afronta un marco de consolidación presupuestaria muy exigente en lo que queda de década. Las reglas fiscales recientemente aprobadas conducen a ritmos menos draconianos que las que implicaría la aplicación de las reglas anteriores (Feás y Steinberg, 2024). Pero los parámetros fiscales de España nos sitúan entre los países más alejados de los objetivos cuantitativos que permanecen. El déficit público total debe bajar del 3 % del PIB para evitar el procedimiento de déficit excesivo (PDE) y, a partir de ahí, seguir ajustándose rápidamente hasta llegar a un déficit estructural de 1,5 %, con reducciones anuales de, al menos, 0,4 %. La deuda debe situarse por debajo del 60 %, con ajustes anuales del 1 % del PIB.

El problema es que llevamos mucho tiempo con un déficit estructural más allá del 3 %. Las propias estimaciones del Gobierno central lo cifran en el 4,2 % en el año 2023 y en el 3,4 % en el ejercicio 2024, para un déficit total del 3 % (Gobierno de España, 2023). En estos momentos existiría ya un ligero superávit cíclico, que permite que el déficit observado sea inferior al estructural. Si finalmente el déficit acaba en el nivel del consenso de Funcas de marzo de 2024, cifrado en el 3,6 %, el desequilibrio fiscal estructural seguirá en el entorno del 4 %. Incluso en el escenario de que el plan de ajuste cumpla con los requisitos para ser extendido a siete años y que el crecimiento del PIB nominal ayude a reducir la ratio de deuda, desde 2025 y en lo que queda de década habrá que recortar el déficit estructural cerca de cuatro décimas del PIB al año, en promedio. En euros corrientes, una cifra anual alrededor de 6.000 millones de euros. En el mismo sentido, las simulaciones que ofrecen Lorenzo et al. (2023) son muy interesantes e ilustrativas. En concreto, estiman el recorte en el saldo público estructural que sería necesario para reducir la deuda pública en 20 puntos porcentuales del PIB en un decenio, algo que nos permitiría alcanzar el umbral del 90 %. En un escenario central, en el que el multiplicador fiscal se situase en el rango mediano de los estimados por la literatura, habría que pasar de un déficit estructural actual en el entorno del 4 % a prácticamente el equilibrio presupuestario en términos estructurales; de nuevo, un promedio de cuatro décimas anuales. Finalmente, la AIReF (2024) utiliza la metodología de la Comisión Europea vigente para la monitorización de la sostenibilidad de la deuda y los requisitos que impondrán las nuevas reglas para estimar el tamaño del ajuste precio. La combinación de las proyecciones deterministas y estocásticas de la deuda elevaría a 0,64 puntos del PIB el ajuste lineal anual durante el período 2025-2028. Una cifra que podría reducirse al 0,36 % si el Gobierno tratase de aprovechar la posibilidad de ampliar el período de ajuste a los siete años, hasta 2031.

A la luz de las proyecciones de la dinámica de la deuda y de los compromisos tácitos que hemos visto en las secciones anteriores, es evidente que no llega con presupuestaciones inerciales, que mantendrían la deuda por encima no ya del límite del 60 %, sino también del 90 %. La combinación de medidas por el lado del gasto y del ingreso es una decisión intrínsecamente política. Una reforma fiscal integral y un giro radical en la cultura de evaluación del gasto público y en la toma de decisiones a la luz de dichas evaluaciones son herramientas que gobiernos de uno u otro color deberán manejar. También, será imprescindible, sin duda, desplegar pedagogía para explicar a los ciudadanos lo que nos va en unas finanzas públicas saneadas. En particular: reducción en la carga por intereses, colchón financiero para hacer frente a choques negativos futuros, reputación para evitar crisis de deuda soberana y cumplimiento de compromisos con nuestros socios europeos. Hay que tener muy presente la fatiga que puede generar un proceso que durará muchos años.

Para vislumbrar cómo puede concretarse ese nuevo escenario, resulta de interés revisar lo que sabemos sobre los costes políticos de los ajustes fiscales, la información del ciudadano mediano y cuáles son sus preferencias. Una revisión sintética de la literatura permite concluir lo siguiente (Lago Peñas, 2022b).

Algunos estudios minimizan las consecuencias electorales de la austeridad y sugieren la posibilidad de efectos expansivos de los ajustes, especialmente aquellos centrados en la reducción del gasto. Por ejemplo, Arias y Stasavage (2019) analizan 32 países, incluida España, entre 1870 y 2011, y no encuentran pruebas de un impacto significativo de los recortes en el gasto público en los resultados electorales del Gobierno. No obstante, las investigaciones más recientes cuestionan estos resultados, sugiriendo un sesgo de selección: los gobiernos aplican medidas de ajuste cuando creen que pueden hacerlo. Además, existen otras explicaciones para la falta de causalidad. Por un lado, el voto es una decisión multidimensional donde la austeridad fiscal es solo un factor (Fraile y Hernández, 2020). Por otro lado, existe una estrategia de buscar excusas y justificaciones para evitar la atribución de responsabilidades políticas (Maravall, 2013), ya sea culpando al Gobierno anterior o a organismos supranacionales. Por lo tanto, aunque se necesite una medición más precisa y el control de otros factores, la austeridad fiscal sí tiene costes electorales, tanto en períodos de estrés presupuestario elevado, como durante la Gran Recesión en muchos países, como en tiempos normales. Un análisis experimental realizado por Hübscher et al. (2020) en cinco países europeos, de nuevo incluida España, muestra claramente que existe un coste electoral; que sería mayor en el caso de ajustes centrados en la reducción del gasto.

Por otro lado, el trabajo de Barnes y Hicks (2018) para el Reino Unido durante el periodo 2010-2015 revela que las actitudes hacia la austeridad fiscal son notablemente influenciadas por los medios de comunicación. Incluso al controlar las diferencias ideológicas, la fuente de las noticias (el periódico preferido por el ciudadano) afecta la actitud hacia el déficit. Además, mediante un experimento, demuestran que la presentación de una misma noticia influye en las preferencias respecto al déficit. Si los votantes subestiman los beneficios de la estabilidad fiscal, pero rechazan las medidas necesarias para lograrla, los políticos afrontan un incentivo para evitar o postergar el ajuste fiscal. Por su parte, Ciobanu (2024) en su análisis para el caso de Rumanía en 2010 muestra que los recortes no generaron un impacto inmediato sobre el apoyo al gobierno, la intención de voto o la abstención futura; pero estos efectos sí se verifican de forma gradual en los meses siguientes entre quienes habían apoyado al gobierno en las elecciones. Un resultado que el autor vincula a la atención creciente de los medios de comunicación al anuncio e implementación de las medidas de austeridad presupuestaria.

Para comprender mejor la opinión de los ciudadanos sobre la estabilidad fiscal, en Lago Peñas (2022a) se desarrolla un ejercicio demoscópico para España. Sus resultados principales son los siguientes. En general, los ciudadanos muestran un grado aceptable de conocimiento sobre reglas fiscales y niveles de deuda pública. La mayoría de los ciudadanos es consciente de la gravedad del déficit público crónico y cree que se debería hablar más sobre cómo abordarlo, incluso en los programas electorales. Respecto a cómo resolver el problema, una amplia mayoría de los ciudadanos encuestados se decanta por que el ajuste recaiga, sobre todo, en el lado del gasto y no en alzas tributarias. Solo uno de cada diez preferiría un ajuste basado exclusivamente en aumentos de impuestos.

Sin embargo, esta clara preferencia no encaja bien con lo declarado sobre el efecto que tendría la composición concreta del ajuste sobre la probabilidad de voto a los partidos de izquierdas. Una explicación plausible es que una cosa es hablar de recortar el gasto en general y otra de recortes concretos, con usuarios y beneficiarios bien identificados. Una vez que se controla por la ideología y las preferencias de voto, los medios de comunicación no resultan una variable relevante a la hora de explicar las diferencias en la información que manejan los individuos o su preocupación por el déficit, pero sí para moldear las preferencias por la composición del ajuste. Quienes se informan a través de los medios de comunicación con una línea editorial situada en la derecha ideológica, muestran una mayor preferencia por el recorte de gasto frente a las subidas impositivas y, de forma coherente, menos sensibilidad en el voto ante ajustes por esta vía. Los efectos negativos sobre el voto de una hipotética subida del IRPF se concentran en personas que muestran su preferencia por partidos con una ideología que tiende a situarse a la derecha del centro. Finalmente, se confirma que la vía del recorte de gasto en servicios y programas de renta como sanidad, educación y pensiones disgusta en mayor medida a los votantes de partidos de izquierda.

En síntesis, la economía política de la consolidación fiscal se divisa como un reto mayor. En una coyuntura política con mayorías parlamentarias difíciles de garantizar y una polarización que impide acuerdos transversales puede ser particularmente complejo lograr acuerdos sobre decisiones impopulares. En todo caso, sí cabe aguardar menús diferentes en los esfuerzos que salgan adelante, en función del color político del gobierno; al tiempo que no se pueden regatear esfuerzos en la pedagogía sobre los beneficios de la estabilidad fiscal.

9. RESUMEN Y CONCLUSIONES

Las principales ideas desarrolladas en este documento son las siguientes. En primer lugar, es crucial reconocer las diferencias sustanciales entre la deuda pública y los pasivos financieros de empresas y hogares. La vida ilimitada del sector público y su capacidad para exigir impuestos exigen partir de un marco teórico diferente a la hora de evaluar la sostenibilidad de su deuda. Además, la causalidad bidireccional entre la deuda y el PIB conlleva la importancia de las decisiones fiscales en la dinámica económica. Cuando se adopta una perspectiva de muy largo plazo, la ratio de deuda pública española no está en sus máximos. Sin embargo, el contexto ha cambiado notablemente. Hoy no existe la posibilidad de repudio y estamos sujetos a un Pacto de Estabilidad y Crecimiento supranacional. Han desaparecido los atajos.

En la última década se producen una extensión significativa de la vida media y una reducción muy sustancial del coste de la deuda española. Estos logros son el resultado de estrategias eficaces de refinanciación y un aprovechamiento de las condiciones favorables del mercado. Hoy la deuda no es todavía un desafío mayor ni en coste ni en vencimientos. Pero esto está cambiando. La normalización de los tipos de interés con una ratio de deuda por encima del 100 % va a elevar muy sustancialmente el capítulo de intereses de la deuda en los próximos años, hasta alcanzar el máximo en décadas. El impacto del cambio climático sobre el déficit y la deuda añade una capa adicional de complejidad a la gestión fiscal futura. Se espera que eventos extremos y la transición hacia una economía baja en carbono generen presiones fiscales adicionales, lo que subraya la necesidad de integrar consideraciones ambientales en la planificación fiscal a largo plazo. En el mismo sentido, el envejecimiento poblacional va a tensionar sobremanera el gasto en pensiones y en sanidad.

No sería prudente ni factible, dado el marco de reglas fiscales europeas que nos constriñe, apostar por la inercia. Como se ha visto varias veces en las últimas cuatro décadas, Europa es un valioso acicate a la hora de afrontar reformas y asumir los costes a corto plazo de actuaciones que brindan beneficios futuros de mayor dimensión. Las nuevas reglas se han adaptado a parámetros fiscales como los españoles, lo que evita consolidaciones fiscales severas y poco razonables desde un punto de vista económico. Pero todo apunta a que se reforzará la vigilancia y el control de su cumplimiento.

Bienvenidos sean los choques positivos, como los efectos que pueda provocar la revolución de la inteligencia artificial en los próximos años7. Pero tenemos que actuar sin esperar por ellos, a sabiendas que la economía política de la consolidación fiscal presenta desafíos significativos, especialmente en un contexto político caracterizado por la polarización y la fragmentación parlamentaria. A la luz de las proyecciones de la dinámica de la deuda, es evidente la necesidad de una estrategia de reducción acumulativa del déficit estructural en lo que resta de década, teniendo muy presente la fatiga que puede generar un proceso largo.

La combinación de medidas por el lado del gasto y del ingreso es una decisión intrínsecamente política; si bien es verdad que una reforma fiscal integral y un giro radical en la cultura de evaluación del gasto público y en la toma de decisiones a la luz de dichas evaluaciones son herramientas que gobiernos de uno u otro color deberán manejar. De forma complementaria, la comunicación efectiva y la pedagogía sobre los beneficios de la estabilidad fiscal son fundamentales para generar apoyo público y político para las medidas necesarias.

Referencias

AIReF. (2023). Documento técnico sobre el impacto de las reformas del sistema de pensiones entre 2021 y 2023. www.airef.es

AIReF. (2024). Observatorio de deuda. Febrero 2024. www.airef.es

Álvarez Nogal, C. y Comín, F. (eds.). (2015). Historia de la deuda pública en España: (siglos XVI-XXI). Madrid: Instituto de Estudios Fiscales.

Arias, E. y Stasavage, D. (2019). How large are the political costs of fiscal austerity. Journal of Politics, 81(4).

Banco de España. (2023). Boletín Estadístico. Agosto 2023.

Barnes, L. y Hicks, T. (2018). Making austerity popular: the media and mass attitudes towards fiscal policy. American Journal of Political Science, 62(2).

Blanchard, O., Leandro, A. y Zettelmeyer, J. (2021). Redesigning EU fiscal rules: from rules to standards. Economic Policy, 36(106).

Carreras, A. y Tafunell, X. (Coords.). (2006). Estadísticas históricas de España. Siglos XIX y XX. Bilbao: FBBVA.

Ciobanu, C. (2024). The electoral risks of austerity. European Journal of Political Research, 63.

Comín, F. (1996). La larga pervivencia de los vicios tradicionales en la financiación del déficit público. En F. Comín, Historia de la Hacienda Pública. España (1808-1995). Barcelona: Crítica.

Comín, F. (2015). La deuda pública: el bálsamo financiero del régimen de Franco (1939-1975). Revista de Historia Industrial, 57.

Díaz, M., Marín, C. y Martínez, D. (2022). El saldo estructural de las CCAA. 2020-2021. Estudios sobre la Economía Española, 2022/14. Fedea. www.fedea.es

European Commission. (2021). The 2021 Ageing Report: Economic & Budgetary projections for the EU member States (2019-2070). Institutional Paper, 148. European Commission. www.ec.europa.eu

European Commission. (2023). Debt Sustainability Monitor 2022. Institutional Paper, 199. European Commission. www.ec.europa.eu

Feás, E. y Steinberg, F. (2024). Las nuevas reglas fiscales europeas: valoración e implicaciones para España. Real Instituto Elcano. www.realinstitutoelcano.org

Fernández Leiceaga, X. y Lago Peñas, S. (2013). Sobre el reparto de los derechos de déficit entre las Comunidades Autónomas: ¿Qué nos dicen los datos? Applied Economic Analysis, 63.

Fraile, M. y Hernández, E. (2020). Determinants of voting behaviour. En I. Lago y D. Muro (Eds.), The Oxford Handbook of Spanish Politics. Oxford: OUP.

Gagliardi, N., Arévalo, P. y Pamies, S. (2022). The Fiscal Impact of Extreme Weather and Climate Events: Evidence for EU Countries. Discussion Paper, 186. European Commission.

Gobierno de España. (2023). Actualización del Programa de Estabilidad 2023-2026. 31-3-2023. www.hacienda.gob.es

Hamilton, J. D. y Flavin, M. A. (1986). On the Limitations of Government Borrowing: A Framework for Empirical Testing. American Economic Review, 76(4).

Hübscher, E., Sattler, T. y Wagner, M. (2020). Voter responses to fiscal austerity. British Journal of Political Science, 51(4).

IMF. (2023). Fiscal Monitor: Climate Crossroads: Fiscal Policies in a Warming World. Octubre 2023. www.imf.org

Lago Peñas, S. (2022a). Déficit y consolidación fiscal en España: ¿Qué piensan los ciudadanos? Madrid: Funcas.

Lago Peñas, S. (2022b). Las cuentas públicas de la pandemia: balance y perspectivas. Papeles de Economía Española, 173.

Lago Peñas, S. (2023). Regional Government Debt: Recent Trends and Outlook. Spanish and International Economic and Financial Outlook, 12(2).

Lorenzo, R., Martínez, D. y Pérez, J. (2023). La deuda pública en España: escenarios de evolución y condicionantes. Papeles de Economía Española, 175.

Maravall, J. M. (2013). Las promesas políticas. Barcelona: Galaxia Gutenberg.

Ruiz-Huerta, J. (Pres.). (2022). Libro blanco sobre la reforma tributaria. Madrid: IEF.

Wilcox, D. W. (1989). The Sustainability of Government Deficits: Implications of the Present Value Borrowing Constraint. Journal of Money, Credit and Banking, 21.

NOTAS

* Catedrático de Economía Aplicada (Universidade de Vigo). Investigador sénior de Funcas.

Agradezco los comentarios y sugerencias de Xoaquín Fernández Leiceaga, Roberto Fernández Llera, Diego Martínez López y Carlos Ocaña; así como la asistencia de Alejandro Domínguez. La responsabilidad de cualquier error u omisión y del contenido es exclusiva del autor.

1 Las importantes contribuciones de Hamilton y Flavin (1986) y Wilcox (1989) son hoy ya lugar común en los libros de texto de macroeconomía, por lo que en lo que sigue optamos por prescindir de los desarrollos matemáticos. Hay que aclarar que en la ecuación se descartan dos vías alternativas para la financiación del déficit: la monetización directa mediante emisión de moneda por parte del banco central y la venta de activos financieros por parte del sector público. La primera opción está hoy descartada en la eurozona y la segunda es marginal en términos cuantitativos. Finalmente, la ecuación deja al margen los ajustes para conciliar necesidad de financiación y endeudamiento neto.

2 La velocidad a la que la subida en el tipo de interés de las nuevas emisiones se traslada al coste medio de la deuda depende de la estructura de sus vencimientos. A mayor edad media, más se tardará en trasladar ese encarecimiento.

3 Para el período 1850-2000 se ha recurrido a la serie 2895 de la base de datos compilada por Carreras y Tafunell (2006) y corresponde a la deuda pública en circulación a principios de cada año fiscal en millones de euros corrientes. El PIB a precios de mercado corresponde a la serie 4774, correspondiente al PIB. En ambos casos se utiliza el deflactor implícito del PIB para expresarlo en millones de euros de 1995. Para el período 2000 a 2023 se recurre a la serie de deuda pública según el Protocolo de Déficit Excesivo (PDE) y a la serie del PIB a precios de mercado que ofrece el Banco de España en su Boletín Estadístico (Banco de España, 2023). De nuevo, las cifras absolutas aparecen en millones de euros constantes de 1995 y la ratio en porcentaje. En sus notas metodológicas, el Banco de España aclara que el concepto de “Deuda elaborada según el PDE” se diferencia principalmente del concepto de “Pasivos en circulación” en que no incluye los pasivos de las AA. PP. en poder de otras AA. PP. ni los créditos comerciales y otras cuentas pendientes de pago. Además, en cuanto a los métodos de valoración, los valores representativos de deuda se computan por su valor nominal en la deuda elaborada según el PDE. Vid. https://www.bde.es/webbe/es/estadisticas/compartido/datos/pdf/aa302.pdf

4 El concepto de arreglo de la deuda se refiere a los acuerdos o negociaciones que se llevan a cabo entre el deudor, el Estado en este caso, y sus acreedores con el objetivo de reestructurar o reorganizar los términos y condiciones de un préstamo o deuda existente. Estos arreglos se realizaban cuando el Estado enfrentaba dificultades para cumplir con los pagos acordados. Los arreglos incluían la extensión del plazo de pago, la reducción de la tasa de interés, el aplazamiento de los pagos o la condonación parcial de la deuda.

5 Aunque los gráficos 4 y 5 hacen referencia a la deuda emitida por el Estado, su protagonismo casi monopolístico en las emisiones hace que las conclusiones que siguen sean extensibles al conjunto de la deuda pública española.

6 Díaz et al. (2022) ofrecen una estimación para cada comunidad autónoma del porcentaje de gasto autonómico (fundamentalmente sanitario y educativo) debido al COVID-19 en los ejercicios 2020 y 2021 que muy probablemente acabe siendo estructural. Para el conjunto de ellas, el gasto que cristalizará será el 53 % (10.045 millones de euros).

7 “Los debates sobre la sostenibilidad de la deuda están extrañamente desconectados del discurso sobre la IA generativa. De hecho, estoy bastante seguro de que hay personas que advierten tanto sobre una crisis de deuda como sobre el desempleo masivo causado por la IA, aunque no he hecho el esfuerzo de localizarlos. Pero si las estimaciones optimistas sobre el impulso de la tecnología son correctas, el crecimiento será mucho mayor que el 1,8 por ciento durante la próxima década, y la deuda no será una gran preocupación después de todo, especialmente porque un crecimiento más rápido aumentará los ingresos y reducirá el déficit” (Paul Krugman, NYT, 3-10-2023. https://www.nytimes.com/2023/10/03/opinion/ai-jobs-economy-budget.html).