Fecha: febrero 2026

José García Montalvo*

Mercado inmobiliario, Precios de la vivienda, Expectativas.

Descarga Publicación (formato PDF)

Resumen ejecutivo

El marcado aumento de los precios de la vivienda en 2024–2025 ha reavivado el temor a la formación de una nueva burbuja inmobiliaria en España similar a la de los años 2000. Este trabajo combina el análisis de indicadores macroeconómicos con el papel de las expectativas de los hogares sobre el precio de la vivienda en la dinámica reciente del mercado a partir de la evidencia microeconómica procedente de la Encuesta sobre expectativas del precio de la vivienda en España 2025 (EPVE 2025), diseñada para ser estrictamente comparable con una encuesta previa realizada en 2005 (García Montalvo, 2006). En primer lugar, se resumen los avances de la literatura que vincula las expectativas de precios de la vivienda con el ciclo macroeconómico, la estabilidad financiera y las decisiones de los hogares, y se comparan las analogías y diferencias entre la fase actual y el episodio de burbuja previo, en términos de precios, construcción, crédito e indicadores de riesgo. Los resultados macroeconómicos muestran que, a diferencia del periodo anterior a 2008, el auge actual se apoya en fundamentos reales (crecimiento del PIB y el empleo, aumento de la población, tipos de interés más bajos) y en una oferta insuficiente de vivienda, en un contexto de menor apalancamiento y vulnerabilidad financiera. Las variables macro que están más avanzadas, en términos comparativos al año correspondiente en el proceso que culminó en la crisis inmobiliaria de 2008, son el reducido descuento sobre el precio de oferta (2007) y, en menor medida, el número de transacciones (2004) y el precio real de la vivienda (2003). Las variables relacionadas con la calidad del crédito son las que se encuentran más retrasadas (1999) en la analogía temporal con los años 2000, mostrando que los estándares de concesión de crédito no se han relajado.

Sin embargo, la encuesta EPVE 2025 muestra que el 89 % de los entrevistados consideran que existe una sobrevaloración en el precio de la vivienda, algo inferior al 94,5 % del año 2005. Aproximadamente el 30 % de la muestra considera que la sobrevaloración supera el 50 % cuando en 2005 esta proporción era del 40 %. Por otra parte, los individuos de la muestra de 2025 tienen una percepción del incremento del precio de la vivienda en su ciudad que dobla el valor del incremento según las estadísticas oficiales, cuando en 2005 el múltiple era 1,5. El incremento percibido del precio en el conjunto de España es del 26,1 %, mientras que el incremento oficial era del 12,8 %. Siguiendo patrones extrapolativos, muy habituales en estos casos, las expectativas de incremento futuro del precio de la vivienda son muy elevadas, incluso superiores a las observadas en 2005.

Respecto a la atribución causal que justifica el incremento del precio de la vivienda, se citan, por orden de importancia, el aumento del precio del suelo, los compradores extranjeros de alto poder adquisitivo y el aumento del coste de la construcción. En este sentido, podemos señalar que los entrevistados coinciden en que los factores de oferta son determinantes en la situación actual. En 2005 las causas más citadas eran el precio del suelo, el dinero negro y los bajos tipos de interés. Respecto a los motivos de la compra, en primer lugar figura que las casas serán más caras en el futuro y las dificultades para encontrar vivienda de alquiler. Este último es el motivo más importante, con diferencia, para los entrevistados que están pensando comprar una vivienda durante 2026.

En conjunto, la evidencia sugiere que no existe evidencia macroeconómica de una burbuja inmobiliaria generalizada. Sin embargo, desde una perspectiva microeconómica, las familias tienen unas expectativas muy intensas de crecimiento del precio de la vivienda en el futuro, lo que afecta a su comportamiento respecto a la compra de vivienda, que se refleja en miedo a “quedarse fuera del mercado” (FOMO) y reduce la intensidad de la negociación en una espiral que puede autoalimentarse y que recuerda a la situación de 2007. No obstante, el mantenimiento del rigor en los criterios de concesión de crédito, uno de los indicadores macroeconómicos más retrasados respecto al ciclo anterior, parece que podría suponer un límite a la expansión acelerada de los precios. En el ciclo anterior fue precisamente la significativa relajación de los criterios de concesión de créditos para adquisición de vivienda y actividades inmobiliarias la que hinchó la burbuja inmobiliaria. La situación subraya la importancia de monitorizar las expectativas y de incorporarlas al diseño de la política macroprudencial.

1. INTRODUCCIÓN

El rápido crecimiento del precio de la vivienda en 2024 y, especialmente, durante 2025, ha generado el temor de que el sector inmobiliario esté entrando en un nuevo proceso de formación de una burbuja inmobiliaria similar al que se observó durante los años 2000. El número 109 de Papeles de Economía Española, que coordiné en el año 2006, estuvo dedicado a la vivienda ante la situación causada por el rápido crecimiento de los precios durante esos años. En dicho número, mi contribución, de título “Deconstruyendo la burbuja: expectativas de revaloración y precio de la vivienda en España”, analizaba las expectativas de los compradores de vivienda, y concluía que indicaban en la misma dirección que los datos macroeconómicos, hacia la formación de una enorme burbuja inmobiliaria. En este nuevo artículo se analizan los resultados de una encuesta entre los compradores de vivienda de años recientes (Encuesta del precio de la vivienda en España 2025 o EPVE25) y se compara con los resultados observados en la encuesta de 2005 para extraer conclusiones sobre las percepciones de los compradores de vivienda sobre la situación del mercado inmobiliario y las semejanzas y diferencias respecto a aquel momento. En la actualidad, como se señala con posterioridad, los datos macroeconómicos no muestran señales de la existencia de una burbuja, pero las percepciones de los ciudadanos pueden generar una profecía autocumplida si piensan que la situación es análoga a la vivida durante los años 2000.

El trabajo se estructura en varias partes. Primero, se ofrece una panorámica de la investigación reciente sobre las expectativas de los precios de la vivienda y sus implicaciones macroeconómicas, financieras y de política económica. A continuación, se comparan las analogías y diferencias entre el episodio actual y la burbuja de los 2000 desde una doble perspectiva: macroeconómica (precios, construcción, crédito, indicadores de riesgo) y micro, a partir de la evidencia de las encuestas. En tercer lugar, se describen las principales encuestas sobre expectativas de vivienda, con especial atención a la Encuesta de expectativas de los consumidores del BCE y a la nueva Encuesta sobre expectativas del precio de la vivienda en España 2025 (EPVE 2025), diseñada expresamente para ser comparable con la realizada en 2005. Sobre esta base, se presenta un análisis comparativo detallado de las percepciones, expectativas y motivaciones de los compradores y futuros compradores de vivienda en 2005 y 2025, así como un ejercicio econométrico de los determinantes de las expectativas de precios. Finalmente, se extraen las implicaciones de los resultados para la pregunta que da título al trabajo: si existe o no una nueva burbuja en el mercado inmobiliario español y cuál es el papel de las expectativas en la dinámica reciente de precios.

2. EXPECTATIVAS DEL PRECIO DE LA VIVIENDA Y ECONOMÍA

Las expectativas sobre la evolución futura de los precios de la vivienda son decisivas tanto para la dinámica macroeconómica como para el funcionamiento de los mercados inmobiliarios, porque condicionan las decisiones de los hogares sobre consumo, ahorro, endeudamiento y elección residencial, y pueden amplificar los ciclos de auge y caída. Cuando las creencias sobre el crecimiento futuro de los precios se vuelven excesivamente optimistas o pesimistas, pueden alterar la demanda de vivienda, el crédito y la construcción de forma que afectan a la producción agregada, la inflación y la estabilidad financiera (Gohl et al., 2024).

2.1. Expectativas y macroeconomía

Las expectativas sobre los precios de la vivienda se insertan en los canales habituales de transmisión macroeconómica a través de los efectos riqueza y colateral percibidos. Un mayor crecimiento esperado de los precios eleva el valor anticipado de la riqueza inmobiliaria, lo que lleva a algunos hogares a aumentar el consumo no residencial y aceptar mayores niveles de endeudamiento, reforzando la demanda agregada. Dado que la vivienda es el principal colateral, unas expectativas optimistas relajan de facto las restricciones de crédito y estimulan el endeudamiento y la inversión residencial, alimentando las fluctuaciones del ciclo económico en PIB (Lambertini et al., 2017), consumo (Qian, 2025)1 y horas trabajadas.

La evidencia de las encuestas y experimentos muestra que las expectativas sobre los precios de la vivienda influyen de forma causal en las decisiones de gasto y cartera. En los datos de los hogares, unas expectativas más optimistas sobre los precios futuros se asocian con una mayor probabilidad de plantearse comprar vivienda y con mayores propensiones al gasto. Experimentos de inversión con medidas incentivadas de expectativas confirman que quienes anticipan mayores revalorizaciones asignan más recursos a activos relacionados con la vivienda. Estos resultados respaldan modelos macroeconómicos en los que los shocks de expectativas sobre las condiciones de crédito generan movimientos significativos en la actividad real incluso en ausencia de grandes shocks fundamentales contemporáneos (Garriga et al., 2019).

2.1.1. Expectativas, ciclos y estabilidad financiera

Las expectativas pueden ser un motor clave de las dinámicas de auge y caída en los mercados de vivienda y, por tanto, de la inestabilidad macrofinanciera. Los modelos con expectativas heterogéneas o adaptativas y restricciones de colateral muestran que unas creencias optimistas sobre el crecimiento futuro de precios pueden alimentar incrementos autorreforzados de los precios de la vivienda, el apalancamiento y la construcción, seguidos de bruscas correcciones cuando las expectativas se ajustan. En estos marcos, los “shocks de noticias” sobre productividad futura, renta o política monetaria —interpretados a través de la demanda futura de vivienda— generan ciclos que se asemejan a las comovilidades observadas de precios de la vivienda, consumo, inversión y horas trabajadas en los datos (Lambertini et al., 2017).

La evidencia empírica basada en encuestas de expectativas muestra que las medidas de optimismo sobre los precios de la vivienda, así como las creencias sobre las condiciones de crédito futuras, están significativamente relacionadas con el crecimiento posterior de los precios. En la fase alta de los auges, los hogares tienden a extrapolar al futuro las subidas recientes, lo que lleva a altos niveles de endeudamiento y a una reducción del ahorro, haciendo que la eventual corrección sea más dañina para la economía real y el sistema financiero. Para reguladores y bancos centrales, entender estos mecanismos impulsados por expectativas es esencial, porque pueden amplificar el impacto de los shocks y complicar la implementación de la política monetaria y macroprudencial2.

2.1.2. Expectativas y decisiones de los hogares en vivienda

A nivel micro, las expectativas sobre los precios futuros de la vivienda condicionan la decisión entre alquilar y comprar, la localización y el momento y tamaño de la compra. Los datos de las encuestas europeas y nacionales indican que los hogares que esperan un mayor crecimiento de precios muestran una mayor probabilidad de declarar planes de compra y de considerar la vivienda como una inversión atractiva. Las expectativas interactúan con la renta y las condiciones de crédito: para los hogares que anticipan subidas de precios y una relajación futura del crédito, la demanda actual de vivienda es especialmente intensa, lo que puede agravar las presiones de demanda en los mercados ya tensionados.

Los modelos estructurales con sector residencial que incorporan datos observados de expectativas muestran que los cambios en las percepciones pueden explicar una fracción sustancial de las variaciones observadas en los precios a lo largo de los ciclos de auge y caída. Además, las encuestas probabilísticas revelan que unas expectativas pesimistas o muy inciertas sobre los precios se asocian con menor inversión en vivienda y menor consumo de bienes duraderos, con efectos que dependen de la riqueza y la posición de balance de los hogares. Estas relaciones micro proporcionan la base conductual para modelos macro en los que los cambios en las expectativas sobre los rendimientos de la vivienda se transmiten a la demanda agregada y a la dinámica del crédito (Lambertini et al., 2017; Gohl et al., 2024).

2.2. Relevancia de las expectativas para la política económica

La importancia de las expectativas sobre los precios de la vivienda para la macroeconomía y los mercados inmobiliarios tiene implicaciones directas para la política monetaria, la política macroprudencial y la política de comunicación. La comunicación de los bancos centrales puede influir de forma sistemática en las expectativas de los hogares sobre los precios de la vivienda, aclarando cómo los cambios en los tipos de interés se transmiten a los tipos hipotecarios y a las condiciones de financiación, y afectando así sus creencias sobre los rendimientos futuros de la vivienda. Cuando la comunicación hace más visible el canal hipotecario, los hogares ajustan más sus expectativas en respuesta a las noticias de política, alineando mejor sus creencias con las intenciones de las autoridades. Dhamija et al. (2024) muestran que el banco central debe ajustar el tipo de interés teniendo en cuenta que las familias sobreponderan el peso de las expectativas del precio de la vivienda cuando forman sus expectativas sobre inflación.

Para las autoridades macroprudenciales, el seguimiento de las expectativas proporciona un indicador temprano de exuberancia que complementa las métricas tradicionales de valoración y crédito. Incorporar medidas de expectativas en los test de estrés y en las reglas de política ayuda a evaluar cómo podrían reaccionar los hogares ante trayectorias futuras de tipos de interés, shocks de renta o cambios regulatorios, mejorando el diseño de instrumentos como los límites préstamo-valor (LTV) o deuda-ingreso (DSTI). En conjunto, dado que las creencias sobre los precios futuros de la vivienda condicionan tanto las decisiones microeconómicas de los hogares como los resultados macrofinancieros, las expectativas se están convirtiendo en un objeto central de análisis en la investigación reciente sobre vivienda y macroeconomía.

2.3. Expectativas del precio de la vivienda y “recesión emocional”

En los últimos años se ha consolidado la llamada “paradoja del sentimiento del consumidor”, o una brecha persistente entre indicadores macroeconómicos relativamente sólidos y mediciones de encuestas de sentimiento del consumidor inusualmente negativas. Antes de la pandemia, los índices del sentimiento del consumidor podían predecirse con bastante precisión utilizando el desempleo, la inflación y el crecimiento del PIB, con modelos que explicaban alrededor de tres cuartas partes de la variación del sentimiento. Desde 2020, esta relación se ha roto, y el sentimiento de los ciudadanos se mantiene cerca de mínimos similares a los de una recesión incluso cuando el desempleo es bajo, el crecimiento del PIB es sólido y la inflación está disminuyendo. Esta disociación, que comenzó a estudiarse en el caso de Estados Unidos, ahora ya es visible en muchos países. El fenómeno se ha denominado «vibecesión», o “recesión emocional”.

Se han dado varias explicaciones para esta paradoja. En primer lugar, se argumenta que un factor importante es el nivel de precios y no su variación. Los economistas solemos centrarnos en la inflación interanual, que ha retrocedido desde sus picos pospandemia. Sin embargo, los hogares parecen reaccionar al aumento acumulado de precios desde 2020 —del orden de más del 20 % en muchas economías avanzadas—, por lo que incluso una inflación actual entre el 2-3 % los deja frente a niveles de precios mucho más altos que antes. Este impacto acumulado en los precios puede deprimir la confianza mucho después de que la tasa de inflación haya bajado, ya que las personas se anclan en los precios prepandemia de productos esenciales como alimentos, alquiler y energía. Una segunda explicación se basa en el aumento de la desigualdad de la inflación: la cesta de la compra de las familias con menos recursos estaría más centrada en los productos que han sufrido mayor inflación y esta parte de la población estaría deprimiendo las expectativas globales. En tercer lugar, algunos autores argumentan que el componente del sentimiento del consumidor estadounidense no explicado por el desempleo y la inflación oficial está fuertemente correlacionado con los tipos hipotecarios y de préstamos para coches. Los hogares perciben los pagos por intereses como parte de la inflación, mientras que los índices de precios oficiales excluyen la mayoría de los costes de financiación.

En cuarto lugar, algunas investigaciones destacan la polarización política y los entornos informativos. Las respuestas del sentimiento, dadas las mismas condiciones macroeconómicas, difieren notablemente en función de las preferencias políticas: los partidarios del partido en la oposición informan de una economía mucho peor que los partidarios del partido en el poder. Esta asimetría política parece haberse intensificado en los últimos años. Por ejemplo, un 43 % de los estadounidenses republicanos afirmaba en 2025 que el mercado de valores se encontraba en buenas o excelentes condiciones, en comparación con solo el 16 % de los demócratas. Los medios de comunicación y las redes sociales pueden amplificar las narrativas macroeconómicas negativas, especialmente en torno a los riesgos de inflación y recesión, lo que parece influir en la percepción de la economía más que la experiencia financiera personal por sí sola.

Recientemente empieza a ganar aceptación la idea de que no todos los bienes y servicios tienen el mismo papel en la accesibilidad, entendida como la capacidad de los consumidores americanos de mantener su calidad de vida. Por un margen del 50 %, los ciudadanos norteamericanos afirman que una vida de clase media está fuera del alcance de la mayoría. Sus expectativas no se están cumpliendo: la mayoría afirma no poder permitirse la vida que esperaba. Cuando se pregunta a los ciudadanos qué era lo que más les preocupaba sobre su capacidad de pago, generalmente no mencionan el coste de los bienes que se dispararon tras la pandemia, como la gasolina, los automóviles y la comida, sino la vivienda.

¿Sufre España una “vibecesión”? Una estimación del índice de confianza del consumidor del CIS en función del crecimiento del PIB, el desempleo y la inflación en España desde 2004 hasta el 2019 muestra un ajuste del 77 %, algo más de las tres cuartas partes de la variación del sentimiento. Si incluimos los datos hasta 2025, el ajuste cae hasta el 57 %, lo que indica que en el periodo posterior a 2019, la relación entre la confianza, y las variables macro ha empeorado. En España hay una primera “vibecesión” entre el cuarto trimestre de 2021 y el tercer trimestre de 2023, donde la confianza del consumidor está 20 puntos por debajo de la predicha por las variables macro. La sintonía se recupera hasta el tercer trimestre de 2024 y luego, de nuevo, la macro genera unas predicciones de confianza del consumidor significativamente superiores a la medida por el CIS. Esta situación coincide con el acelerón del precio de la vivienda, que, al igual que los tipos de interés, no aparece reflejado en la inflación, y con el aumento rápido de la preocupación de la ciudadanía por el problema de la vivienda. Pero aquí, de nuevo, tenemos otra paradoja entre los datos macro y la percepción de la ciudadanía. Los datos de Eurostat muestran que la accesibilidad a la vivienda en España está en la media de la UE, o algo mejor dependiendo de la tipología (compra con hipoteca, sin hipoteca, etc.). Incluso la proporción de familias destinando al alquiler más del 40 % de la renta ha caído de forma significativa en los últimos años, situándose al nivel de Suecia o Dinamarca.

El problema puede ser que la inflación oficial no mide la percepción y las expectativas de los ciudadanos, impactadas por el rápido aumento del precio de la vivienda. También existe la posibilidad que la reducción, o el lento crecimiento, de la oferta de vivienda en alquiler haga que la reducción de la proporción de renta para pagar el alquiler sea consecuencia de que solo las personas con muchos recursos son “seleccionadas” por los propietarios3.

3. ANALOGÍAS Y DIFERENCIAS ENTRE LA BURBUJA DE LOS 2000 Y EL PERIODO ACTUAL

La relación entre la situación de los años anteriores a la crisis financiera e inmobiliaria de 2008 y la actual puede plantearse desde dos perspectivas complementarias, pero diferentes. Por una parte, se puede realizar la comparación a través de la evolución de magnitudes macroeconómicas. Esta es la aproximación de la primera parte de este apartado. En la segunda parte se adopta una visión más micro desde la perspectiva psicológica, analizando las expectativas del precio de la vivienda y los elementos determinantes de su formación (Akerlof y Shiller, 2009).

3.1. Analogías y diferencias desde la perspectiva macroeconómica

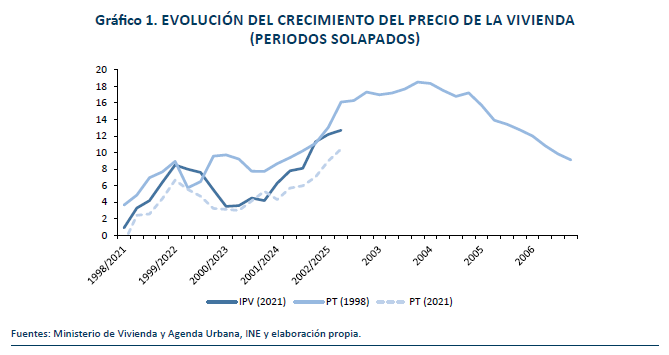

Los datos sobre el sector inmobiliario residencial que se han ido conociendo en el periodo 2024-2025 han llevado a pensar que estábamos volviendo a la situación de 2007 con una enorme burbuja hinchando el precio de las viviendas en España. No hay duda de que algunos indicadores del sector recuerdan al pasado. El primero es el crecimiento de los precios de dos dígitos. Por ejemplo, los datos del INE indican que los precios crecían al 12,7 % al final del segundo trimestre de 2025. El gráfico 1 muestra la evolución del crecimiento de los precios en el periodo 2021-2025 frente a los datos del periodo 1998-2006. Los datos están solapados e incluyen para el primer periodo la evolución de los precios de tasación del Ministerio de Vivienda y Agenda Urbana a partir de 1998 y los precios del índice de precios de la vivienda del INE a partir de 2021. El periodo de solapamiento más semejante se ha obtenido calculando el mínimo de la suma de las diferencias cuadráticas entre las tasas de crecimiento de los precios del primer periodo y el segundo periodo utilizando diferentes años del comienzo de las series. Asimismo, y como comprobación, se añade el índice de precios de tasación también desde 2021, pues la dinámica de los precios de tasación puede ser diferente de la existente en los precios de mercado dependiendo de factores asociados con la competencia en el sector hipotecario4. Es evidente que hay notables semejanzas, en particular en la aceleración del crecimiento a partir de 2024 o 2001 en el periodo anterior. En términos de esta comparación, el proceso estaría en 2025, teniendo en cuenta solo el crecimiento de los precios, en un momento análogo a 2002.

En segundo lugar, las transacciones también crecen a mediados de 2025 a dos dígitos (13,7 %). En términos de transacciones anualizadas5 el número de viviendas se encuentra en 750.000, lo que es comparable al periodo entre el tercer y el cuarto trimestre de 2004.

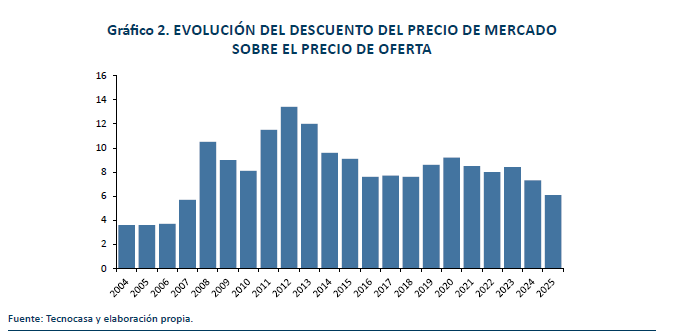

Una tercera similitud es el tamaño del descuento sobre el precio que pide el vendedor. El descuento obtenido sobre los precios solicitados evidencia el grado de tensión del mercado. El gráfico 2 muestra la evolución del descuento del precio de mercado de las viviendas sobre el precio de oferta. Es asombrosa la correlación negativa entre el descuento y el crecimiento del PIB, mostrándose incluso una nítida diferencia entre la primera caída y la recaída de 2011-2012 tras una mejoría económica temporal. El gráfico 2 muestra cómo en 2007 el descuento sobre el precio de oferta era el 5,7 %, similar al actual 6,1 % y muy inferior al 13,6 % del 2012, el peor momento de la crisis inmobiliaria.

Afortunadamente, aquí se acaban las similitudes macroeconómicas con la burbuja inmobiliaria de finales de los 2000. Las diferencias son mucho más trascendentes para interpretar lo que está sucediendo en el mercado inmobiliario residencial en la actualidad. En primer lugar, mientras que durante la burbuja inmobiliaria de los 2000 el 60 % de las viviendas que se vendían eran nuevas, en la actualidad solo son el 22 %.

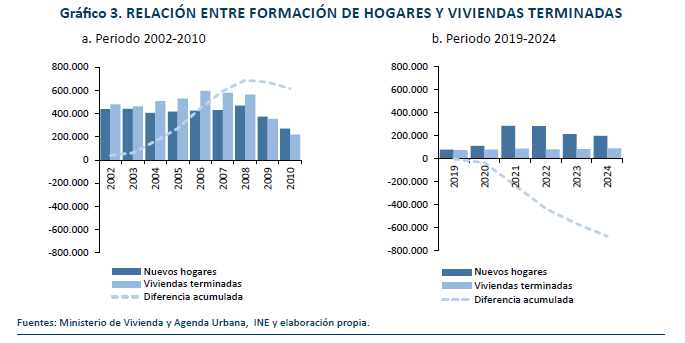

En segundo lugar, en la actualidad se terminan aproximadamente 100.000 viviendas mientras se forman unas 230.000 familias, con un déficit ya acumulado de unas 700.000 viviendas (gráfico 3b)6. El exceso de demanda genera aumento de precios, como indica el capítulo 1 del libro de texto de economía básica. En el periodo 2002-2008 (gráfico 3a), por contra, era necesario acudir a alguna explicación no convencional para entender por qué construyéndose 600.000 viviendas, pero formándose solo 350.000-400.000 hogares (por tanto, con un claro exceso de oferta), los precios de la vivienda subían tan rápido.

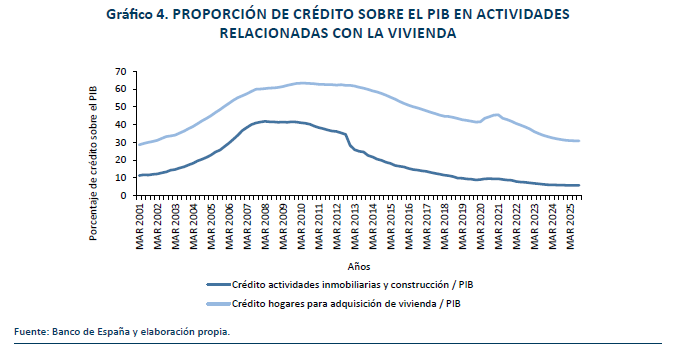

Y esa explicación era que el exceso de crédito estaba proporcionando el aire para la formación de la burbuja. Y aquí tenemos una tercera diferencia significativa entre los dos periodos. El gráfico 4 muestra que en 2007 el saldo de crédito para la construcción y actividades inmobiliarias alcanzaba el 41,6 % del PIB, mientras en la actualidad apenas llega al 5,8 %. El crédito para adquisición de vivienda de las familias se situaba en el 62 %, cuando en el segundo semestre de 2025, solo representa el 30,8 % del PIB. Lógicamente, esta situación implica que las familias están mucho más saneadas financieramente que en la época de la burbuja.

En cuanto a los indicadores de calidad de los créditos relacionados con la compra de vivienda, la proporción crédito sobre el valor de la vivienda de las hipotecas está en el 65 % y solo un 10,9 % supera el 80 %, mientras que en la época de la burbuja la gran mayoría superaba el 100 %. El Banco de España (2025) confirma que los indicadores macroprudenciales más importantes también están muy por debajo de los niveles de la época de la burbuja. La ratio préstamo ingresos (LTI) creció mínimamente entre 2023 y 2024 (de 4,4 a 4,5) mientras el servicio de la deuda sobre los ingresos (LSTI) cayó 0,5 puntos hasta 22,6 %. La proporción de LSI por encima de 5 y de LSTI superior al 30 % es similar a la de 1999. El crédito sobre el valor de tasación y el crédito sobre el precio de compra continúan a niveles contenidos.

Junto a los indicadores analizados con anterioridad, existe otra serie de variables económicas que apuntan a una probabilidad muy pequeña de haber una burbuja inmobiliaria en 2025. El Banco de España (2025) muestra que la heterogeneidad de precios de los provinciales del percentil 10 del precio de la vivienda no ha crecido (está a nivel de 2000), a diferencia de los observado en los años 2004-2008, mientras que la heterogeneidad en el percentil superior está aumentando. Esto significa que, a diferencia del periodo de formación de la burbuja inmobiliaria de los años 2000, los precios están discriminando zonas de alta demanda y zonas de baja demanda sin descansar en previsiones de crecimiento exageradas de ciudades con poca demanda.

Siguiendo con la perspectiva macroeconómica, conceptualmente hablamos de una burbuja cuando los precios de algún activo no pueden justificarse por sus fundamentales (dividendos y otros factores económicos) y/o cuando existen unas expectativas irreales (que no se cumplirán) sobre el crecimiento futuro de los precios. En la primera aproximación, en la actualidad, se puede concluir que el crecimiento del PIB, la creación de empleo, el aumento de la población y la bajada de los tipos de interés pueden explicar la gran mayoría de la evolución de los precios de la vivienda. Recordemos: el PIB aumentó un 3,5 % en 2024 y se espera un 2,8 % en 2025; el empleo sigue creciendo rápidamente (2,4 %); y la población ha crecido en 508.000 habitantes en el último año según estimación del INE. La parte no explicable del crecimiento del precio de la vivienda, dependiendo de los factores que se consideran, oscila entre el 4 % y el 8 %. Esta situación es muy diferente al periodo de la expansión de los años 2000 cuando un 45 % del incremento de los precios de la vivienda no podían ser explicados por factores fundamentales. El Banco de España (2025) señala que su indicador sintético de riesgo en el mercado inmobiliario, un índice de vulnerabilidades del mercado inmobiliario basado en la situación financiera de los hogares, las condiciones crediticias, la valoración de la vivienda y la actividad inmobiliaria real, se sitúa a niveles significativamente inferiores a los del periodo 2004-20087.

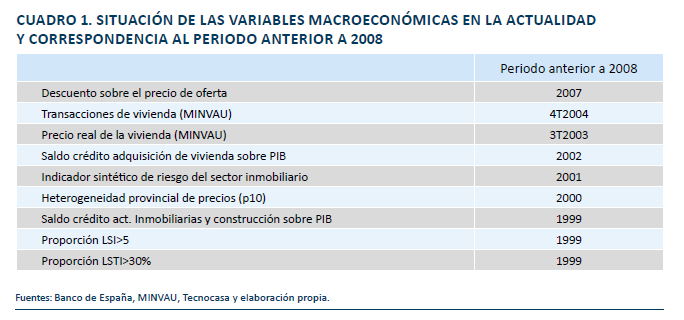

El cuadro 1 incluye una batería de indicadores y la correspondencia entre el último dato disponible y cuando estaba en ese nivel con anterioridad a 2008. Como la mayoría de los indicadores sufrieron crecimientos monotónicos durante el periodo 1999-2008, la asignación genera una correspondencia unívoca. Los indicadores relacionados con la calidad del crédito son los que más retrasados están respecto al anterior ciclo. Le sigue la proporción de crédito a actividades inmobiliarias y construcción sobre el PIB. El indicador sintético de riesgo del sector inmobiliario estaría en 2001, mientras el crédito para la adquisición de vivienda sobre el PIB estaría al nivel de 2002. Los indicadores más avanzados en el ciclo son el precio real de la vivienda, las transacciones y, finalmente, el descuento. De hecho, el descuento sobre el precio de oferta se sitúa en niveles de 20078. Este descuento depende de la posición negociadora del vendedor y del comprador que dependen fundamentalmente de las expectativas del precio de la vivienda. El resto del trabajo se centra en el análisis de dichas expectativas.

3.2. Analogías y diferencias desde la perspectiva micro a partir de las expectativas

La segunda perspectiva, basada en las expectativas de incremento futuro de los precios, es más difícil de analizar puesto que no existe una estadística oficial que recoja su evolución. En García Montalvo (2006) se analizan las expectativas de los compradores de vivienda sobre el precio de mercado y su relación con el valor de la vivienda. El 94,5 % de los encuestados aseguraban que existía una burbuja inmobiliaria, pero pensaban que los precios, a pesar de estar muy sobrevalorados, crecerían al 23 % en los siguientes diez años. Estas expectativas poco racionales se veían aderezadas con una percepción distorsionada de la realidad. Pero para lo que nos interesa en este artículo, vale la pena destacar, que entre los que habían comprado el año anterior, el motivo más destacado era que “en el futuro las casas serían más caras”. Aquí tenemos un fenómeno psicológico que, en la actualidad, también empieza a percibirse. Es lo que en inglés se denomina FOMO (fear of missing out) o miedo a perder la oportunidad de ser propietario. Por tanto, aunque desde una perspectiva macroeconómica no existen motivos para pensar que existe una burbuja inmobiliaria, desde la subjetividad micro de los potenciales compradores de vivienda comienzan a darse algunos procesos psicológicos que precedieron a su formación en los años 2000, aunque es cierto que ha aumentado significativamente desde 2023, fundamentalmente por el efecto del componente del precio de la vivienda. El resto del documento desarrolla esta perspectiva a partir del análisis de la EPVE 2025 y compara los resultados con los obtenidos por la encuesta de 2005 para comprender hasta qué punto ha avanzado el proceso de aumento de las expectativas de crecimiento del precio de la vivienda.

4. MEDICIÓN DE LAS EXPECTATIVAS DEL PRECIO DE LA VIVIENDA

4.1. El papel de las expectativas

Como se señalaba en la segunda sección, las expectativas desempeñan un papel fundamental en economía porque condicionan las decisiones de consumo, inversión, fijación de precios y negociación salarial, anticipando el comportamiento futuro de las principales variables macroeconómicas. Las expectativas sobre la evolución futura del precio de la vivienda son particularmente importantes. La literatura académica reciente muestra que las expectativas de los precios de la vivienda se desvían sistemáticamente de las expectativas racionales basadas en información completa en tres dimensiones fundamentales: las expectativas se actualizan con significativos retardos, presentan un comportamiento extrapolativo al correlacionar positivamente con el crecimiento histórico de los precios y divergen de la dinámica real de los precios de maneras que amplifican la volatilidad del mercado. Estas desviaciones no son aleatorias, sino que siguen patrones predecibles con implicaciones significativas para la política monetaria, la estabilidad financiera y los resultados macroeconómicos (Adam et al., 2024; Dhamija et al., 2024 o Martinez-García y Pavlidis, 2025). En particular, las previsiones sobre los precios de la vivienda influyen sobre las expectativas de inflación. Los hogares sobreponderan las expectativas de precios de la vivienda al formar sus expectativas de inflación, creando un nuevo canal de transmisión desde los mercados inmobiliarios hacia la dinámica general de precios, lo que implica que la evolución del mercado inmobiliario puede influir directamente en la política monetaria a través de su impacto en las expectativas de inflación. Estudios recientes utilizan medidas de precios condicionadas por las expectativas para mostrar que las creencias exuberantes pueden explicar la sobrevaloración persistente más allá de los fundamentales, especialmente en auges prolongados (Kuchler et al., 2023 o García-Rodriguez y Pinilla, 2024).

La evidencia microeconómica muestra que mayores ganancias de capital esperadas aumentan la probabilidad de adquirir una vivienda, el tamaño deseado de la vivienda y la disposición a pagar, lo que respalda un papel directo de las expectativas en los ciclos inmobiliarios. Chopra et al. (2025) muestran que el gasto de los propietarios es bastante inelástico respecto a las expectativas del precio de la vivienda. Por el contrario, los inquilinos reducen su gasto cuando esperan un aumento en el crecimiento de los precios, reflejando un efecto riqueza positivo para los propietarios y un efecto negativo sobre el impacto de la renta para propietarios e inquilinos, fruto de los mayores costes futuros de la vivienda. Bartzoka (2024) también muestra que las expectativas del precio de la vivienda pueden afectar a la propensión marginal del consumo a partir de la riqueza.

Es bien conocido a través de la investigación de los últimos 50 años que la estimación de las familias sobre el valor de su vivienda no se suele corresponder con los valores de mercado. Kain y Quingley (1972) ya muestran que existe una gran discrepancia entre el valor esperado de la vivienda por sus dueños y el valor obtenido a partir de tasadores profesionales. Otro hecho bien conocido es la gran heterogeneidad de las expectativas de los consumidores. Kuchler et al. (2023) muestra un gran volumen de evidencia sobre la heterogeneidad de las expectativas sobre el precio de la vivienda.

4.2. Aproximaciones alternativas a la medición de las expectativas del precio de la vivienda

Existen diversas aproximaciones a la medición de las expectativas del precio de la vivienda. Tradicionalmente, se han utilizado encuestas a los hogares9. El enfoque de medición basado en encuestas a los hogares adopta diversas formulaciones incluyendo la elicitación probabilística10. El National Housing Survey (NHS) de Fannie Mac solicita información a los entrevistados sobre si consideran que es un buen momento para comprar, un buen momento para vender o sobre las expectativas de que los precios suban o bajen, así como las expectativas sobre los tipos de interés hipotecarios. Con esta información se construye un índice de sentimiento del comprador de vivienda (Home Purchase Sentiment Index, HPSI). Otras encuestas en Estados Unidos que incluyen preguntas para elicitar las expectativas de precios de la vivienda son el Survey of Consumer Expectations (SCE) de la Reserva Federal de Nueva York, el Survey of Consumers de la Universidad de Michigan11 o el Pulsenomics U.S. Housing Confidence Survey. Esta última encuesta construye un índice de confianza de propietarios e inquilinos e incluye módulos sobre condiciones de mercado, aspiraciones y expectativas. El PSID (Panel Survey of Income Dynamics) estadounidense también contiene preguntas sobre el valor de mercado subjetivo, que asignan los propietarios a su vivienda (Corradin et al., 2025). En Europa también existen algunas encuestas que incluyen cuestiones sobre expectativas del precio de la vivienda. Muchas de las encuestas disponibles tienen una frecuencia anual (DNB Household Survey de la Universidad de Tilburg), bienal (Encuesta de renta y riqueza familiar del Banco de Italia o el ELSA de Inglaterra) o trienal (Encuesta Financiera de las Familias del Banco de España). La Encuesta de Expectativas de los Consumidores (Consumers Expectations Survey) del Banco Central Europeo incluye datos para los países de la zona del euro.

Junto a las encuestas a hogares, otra forma habitual de analizar las expectativas del precio de la vivienda son las encuestas de expertos y profesionales. Por ejemplo, la Encuesta de Expectativas de Precios de la Vivienda de Fannie Mae encuesta trimestralmente a más de cien expertos en vivienda para realizar pronósticos a cinco años utilizando el índice de precios de la vivienda de Fannie Mae como referencia.

Malmendier y Nagel (2011, 2016) proponen una formulación de medida de las expectativas basada en la experiencia. Desde esta perspectiva, las personas priorizan la inflación y la rentabilidad de los activos experimentada a lo largo de su vida al formar expectativas. Este enfoque construye promedios ponderados del crecimiento histórico de los precios de la vivienda, con ponderaciones exponencialmente decrecientes para experiencias más lejanas. El enfoque basado en la experiencia ofrece varias ventajas: captura la heterogeneidad entre cohortes de edad, explica los errores sistemáticos de pronóstico y proporciona una base estructural para las expectativas extrapolativas. Kuchler y Zafar (2015) extendieron este marco a la vivienda, demostrando que las experiencias locales de los individuos con los precios de la vivienda predicen sus expectativas sobre las fluctuaciones de los precios agregados, y que los hogares más jóvenes otorgan mayor importancia a las experiencias recientes.

Otros enfoques complementarios incluyen índices basados en la búsqueda de vivienda en línea, que predicen movimientos de precios en horizontes de un mes a un año con un poder explicativo considerable. Estos modelos infieren expectativas a partir del comportamiento observado del mercado, en particular la correlación entre la relación precio-alquiler y la rentabilidad esperada. Algunos estudios extraen expectativas de los datos de viviendas vacías mediante modelos VAR estructurales con restricciones de signo, distinguiendo entre movimientos de precios impulsados por la demanda y burbujas impulsadas por las expectativas.

Más recientemente, se han abierto fórmulas alternativas a las encuestas, como el análisis textual sobre noticias del mercado residencial en los medios de comunicación o inferencias sobre parámetros de expectativas a partir de modelos econométricos.

4.3. Evidencia empírica de los mecanismos de formación de expectativas

Los análisis agregados de los datos sobre expectativas de los precios de la vivienda muestran una variabilidad sustancial en el tiempo y que tienen una gran heterogeneidad entre individuos. Cuando se relacionan los patrones de evolución de las expectativas a un año con el crecimiento real 12 meses antes, se observa que los aumentos del precio pasados determinan mejoras en las expectativas de crecimiento de los precios. Asimismo, las variaciones temporales de las expectativas son menores que las variaciones en los precios de mercado (Kutchler et al., 2023). Esto puede ser consecuencia de una extrapolación simplista del cambio en el precio de la vivienda local. Case et al. (2013) y Armona et al. (2019) muestran que, mientras en el corto plazo los individuos revisan sus expectativas de forma consistente con el momento de los precios de la vivienda (aunque reaccionan al momento de forma menos intensa), en el largo plazo sobrerreaccionan respecto a la capacidad predictiva de los precios pasados, dando menos peso a la reversión a la media que se observa en el largo plazo12. Glaeser y Nathanson (2017) racionalizan este comportamiento con un modelo de expectativas del precio de la vivienda extrapolativo. Por su parte, Fuster et al. (2018) muestran evidencia directa de la opción de muchos encuestados por utilizar el pasado de los precios de la vivienda como información relevante para hacer predicciones sobre el futuro de los precios, en lugar de solicitar utilizar las predicciones de expertos.

Las expectativas sobre los precios de la vivienda desempeñan un papel importante para comprender los auges y caídas del mercado inmobiliario13 y las decisiones de inversión de las familias. Corradin et al. (2025) analizan la distribución de sobrevaloración de la propia vivienda y su impacto sobre las decisiones financieras. Una sobrevaloración de una desviación estándar produce una disminución de entre 1,1 y 1,9 de la proporción de activos con riesgo y un aumento entre 1,5 y 4,3 % en consumo y de entre 1,3 y 2,5 puntos en la proporción de activos sin riesgo sobre riqueza líquida. Para medir las expectativas del precio de la vivienda, Corradin et al. (2025) suponen que las familias que han comprado recientemente una vivienda conocen con certidumbre el valor de mercado de la vivienda en el momento de la compra14.

4.4. La expectativa del precio de la vivienda en España y la zona del euro

Existe muy poca información sobre las expectativas del precio de la vivienda en España y, en general, en la UE. La primera encuesta sobre expectativas del precio de la vivienda en España y su análisis aparecen en Montalvo (2006). Con anterioridad Case y Shiller (1988) habían propuesto un formulario que sirvió de base para la encuesta de 2002 y el posterior trabajo de los mismos autores (Case y Shiller, 2003).

La Encuesta Financiera de las Familias incluyó a partir de la edición de 2011 una pregunta para elicitar probabilísticamente las expectativas del precio de la vivienda15. La pregunta apareció también en las ediciones de 2014 y 2017.

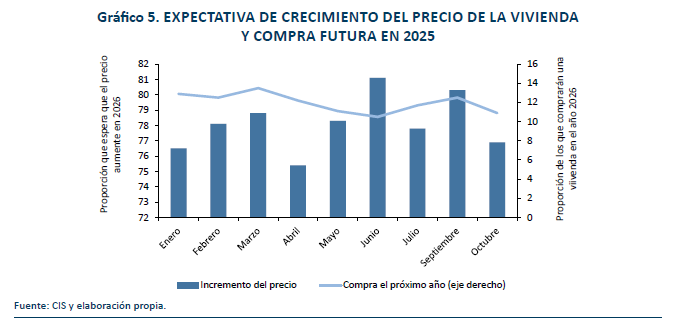

Más recientemente, en el contexto español, el índice de confianza del consumidor del CIS incluye preguntas sobre la expectativa del precio para el próximo año (“En términos generales, ¿cree Ud. Que el precio de la vivienda el próximo año subirá, bajará o se mantendrá”) y otra sobre expectativa de compra (“Ud. Personalmente, ¿tiene planes de compra el próximo año?”). El gráfico 5 muestra la evolución de las expectativas del precios de la vivienda en España durante 2025 a partir de los datos del CIS así como la expectativa de compra de vivienda en el siguiente año. Durante el año 2025 entre el 75 % y el 81 % de los encuestados por el CIS pensaban que los precios aumentarían en el próximo año y un 12 % que señalaba que pensaba comprar vivienda el próximo año.

La zona del euro cuenta desde recientemente con la Encuesta de Expectativas de los Consumidores (Consumers Expectations Survey) del BCE. Comienza en enero de 2020 como piloto y tiene una frecuencia mensual aunque los módulos temáticos16, se incluyen solo una vez al año17. Inicialmente participaron Bélgica, Alemania, España, Francia, Italia y los Países Bajos. En 2022 se hicieron diversas modificaciones en las preguntas, en particular en las referidas a las expectativas del precio de la vivienda, y se extendió la cobertura a cinco países más: Irlanda, Grecia, Austria, Portugal y Finlandia. El cuestionario incluye mensualmente preguntas sobre expectativas de crecimiento de los precios de la vivienda propia para los próximos 12 meses (porcentaje de cambio), así como expectativas de tipos de interés hipotecarios, renta familiar e inflación para los próximos 12 meses.

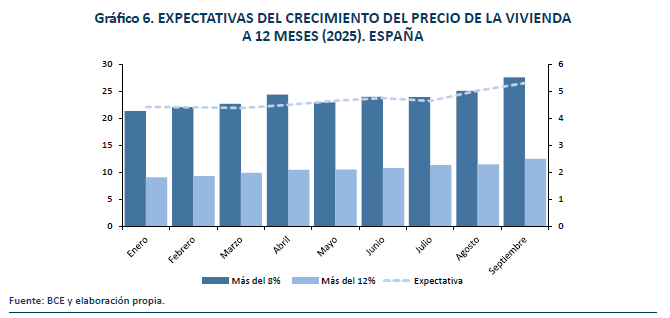

El gráfico 6 presenta la evolución de las expectativas del precio de la vivienda para la muestra de encuestados españoles en el Consumer Expectation Survey del BCE durante 202518. Se puede comprobar como la evolución durante el año ha sido de constante aumento de las expectativas. La expectativa a 12 meses comenzó en un 4,4 % y creció casi un punto porcentual hasta situarse en el 5,3 %. Por su parte la probabilidad asignada en septiembre de 2025 a que en 12 meses los precios de la vivienda propia crezcan más del 8 % era de un 27,5 % y más del 12 % un 12,5 %. Con estos datos solo en Grecia los propietarios de vivienda creen que los precios crecerán más que en España y en Irlanda las expectativas son similares a la española. En el resto de países las expectativas de crecimiento de los precios son menores.

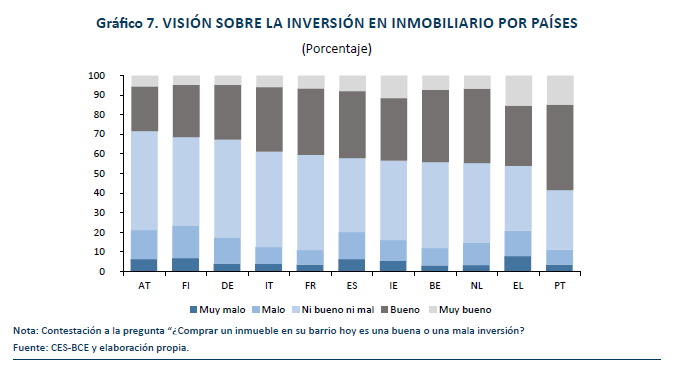

El gráfico 7 muestra la visión de los ciudadanos de once países de la UE sobre la vivienda como inversión. Los portugueses son los que ven a la vivienda como una buena inversión en mayor proporción mientras Irlanda y Países Bajos se sitúan en segundo y tercer lugar respectivamente. España está hacia la mitad de la lista.

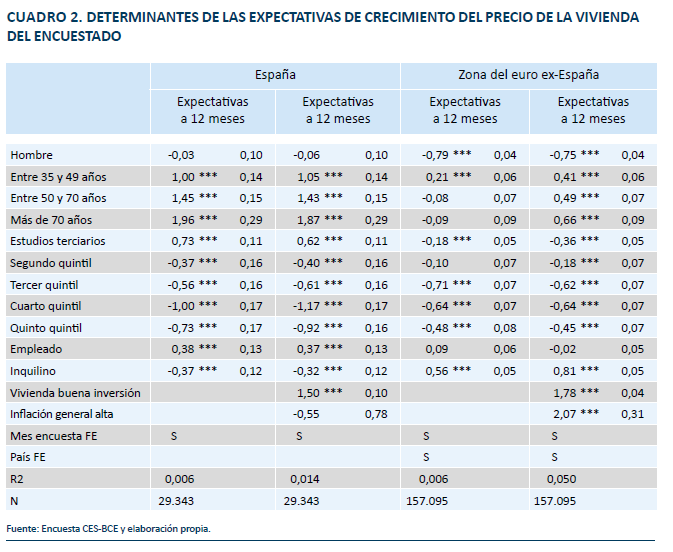

El cuadro 2 muestra los determinantes sociodemográficos de las expectativas de crecimiento del precio de la vivienda en los siguientes 12 meses19. En todas las regresiones se ha incluido una dicotómica para cada mes a los que se refieren los datos de las encuestas. Las regresiones se dividen en dos conjuntos. Las primeras dos columnas utilizan los datos de España mientras las siguientes columnas utilizan los datos de los otros países de la zona del euro excluyendo a España. La regresión incluye el sexo, edad, nivel de estudios, posición en la distribución de la renta, situación laboral y situación respecto a la vivienda (propietario o inquilino). En la siguiente columna se añaden dos variables que podrían estar relacionadas con las expectativas: si considera que la vivienda es una buena inversión y que percepción tiene sobre la inflación general. En las estimaciones que incluyen los países del euro, excepto España, se incluye también una dicotómica para cada país.

Los resultados del cuadro 2 son interesantes y se pueden comparar con matices con los resultados sobre los determinantes de las expectativas individuales de precio de la vivienda en Kuchler et al. (2023). En primer lugar, se observa que, aunque la mayoría de las variables son estadísticamente significativas, su capacidad predictiva conjunta es muy limitada, especialmente en el caso español. Esto no es sorprendente dado que la estimación de Kuchler et al. (2023) también proporciona coeficientes de determinación muy bajos (en el mejor de los casos explicando solo el 10 % de la variación en el corte transversal). En segundo lugar, los hombres para los países de la zona del euro muestran unas expectativas de crecimiento de los precios menores que las mujeres. Este es un resultado en parte esperable puesto que, en general, los hombres tienden (ver por ejemplo, D’Acunto y Wber, 2024) a tener unas expectativas inflacionarias menores que las mujeres como muestran multitud de estudios. Es más sorprendente que en el caso español este efecto no se observa20. La edad es muy relevante en el caso español y reproduce los resultados generales de Kuchler et al. (2023): cuanto mayor edad mayor es la expectativa de crecimiento del precio de la vivienda. En el resto de la zona del euro este efecto no se observa. De hecho, es el grupo entre 35 y 49 años el que tiene mayores expectativas inflacionistas del precio de la vivienda. En los estudios también se produce una diferencia clara entre España y la zona del euro: en España los entrevistados con estudios universitarios tienen una expectativa de crecimiento del precio superior al resto de grupos educativos mientras en el conjunto de la zona del euro, y en los datos de Estados Unidos, el tener estudios universitarios reduce la expectativa de crecimiento de los precios. Este efecto puede estar relacionado con la capacidad numérica que se considera específicamente en el estudio de Kuchler et al. (2023), pero para la que no existe información en la encuesta europea. La renta no parece estar relacionada con las expectativas de crecimiento del precio de la vivienda en Estados Unidos, pero si lo está en el caso de España y la zona del euro. Las expectativas inflacionistas crecen hasta el cuarto quintil y luego se reducen mínimamente. Dos factores que en algunos estudios se han mostrado relevantes para explicar las expectativas del precio de la vivienda son el estar empleado y el tener vivienda en propiedad o estar de alquiler. También es este caso se produce una clara divergencia entre España y el resto de la zona del euro. Los entrevistados españoles que tenían un empleo mostraban una expectativa de subida de precios superior al resto de categorías, cosa que no sucede en el resto de la zona del euro. También se presenta un claro contraste en el caso de ser inquilino. Los españoles tienen unas expectativas de inflación en el precio de la vivienda inferiores al resto mientras en la zona del euro tienen una expectativa superior21. Por último, la encuesta del BCE cuenta con dos variables interesantes en este análisis de variables que potencialmente correlacionan con las expectativas del precio de la vivienda: la consideración de la vivienda como una buena inversión y las expectativas sobre la inflación general. En el primer aspecto hay coincidencia en el efecto: los entrevistados que consideran a la vivienda una buena inversión tienen una visión más inflacionista que el resto. Sin embargo, los entrevistados españoles que tienen mayores expectativas de inflación en general no son los que consideran que habrá más inflación en el precio de la vivienda, mientras que en la zona del euro esta variable es particularmente relevante y las expectativas de mayores precios en general se transmiten también a las expectativas del precio de la vivienda.

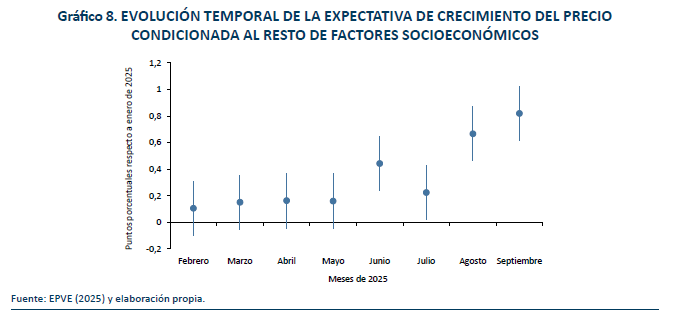

Por último, el gráfico 8 muestra la evolución de la expectativa de crecimiento del precio de la vivienda condicionada a todos los factores sociodemográfico y económicos considerados en el cuadro 2. Hasta mayo de 2025 no hay un cambio significativo, pero a partir de agosto se observa un incremento sostenido en las expectativas de crecimiento del precio de la vivienda.

5. LA EXPECTATIVA DEL PRECIO DE LA VIVIENDA EN ESPAÑA A FINALES DE 2025

El análisis de la sección anterior utiliza la encuesta de expectativas de los consumidores del BCE para analizar las variables correlacionadas con la expectativa de crecimiento de los precios. La forma en la que se formula la pregunta en esta encuesta (“En 12 meses desde ahora, ¿qué porcentaje espera que haya subido (o bajado) el precio de su casa actual?”) condiciona su comparabilidad con otras encuestas que preguntan sobre la expectativa del precio de la vivienda en su ciudad o su país. Por tanto, esta formulación no habitual de las preguntas sobre expectativas puede afectar a los determinantes socioeconómicos individuales a través de la psicología del propietario sobre sus propias posesiones. Normalmente, la pregunta se formula en términos de la expectativa sobre los precios en 12 meses en el conjunto del país o en la localidad concreta del encuestado. Este puede ser un factor que afecte a la interpretación de los resultados del cuadro 2 y su comparación con Kuchler et al. (2023), donde la pregunta es la clásica: “En los próximos 12 meses, ¿qué espera que pasará con el precio medio de la vivienda a nivel nacional?”. En esta sección se describe un cuestionario específico, desarrollado para ser comparable con el instrumento utilizado en 2005, y que utiliza la formulación habitual de los estudios sobre expectativas del precio de la vivienda. En primer lugar, se describe la Encuesta de Expectativas del Precio de la Vivienda en España 2025 (EPVE 2025) y la relación con la encuesta de 2005. Luego se hace un análisis descriptivo de sus principales resultados comparados con la encuesta de 2005 y, finalmente, un análisis de los factores determinantes de las expectativas de precios de la vivienda, también comparativo con el análisis a partir de los datos de 2005.

5.1. La encuesta de 2025 frente a la de 2005

En esta sección se describe el diseño muestral de la encuesta utilizada para medir las expectativas de los compradores de vivienda en España. La encuesta original de 2005 (García-Montalvo, 2006) tomó como referencia el único diseño que existía en aquel momento y que aparecía descrito en Case y Shiller (2003). El diseño original de Case y Shiller (1988) utilizó cuatro ciudades de Estados Unidos: Los Ángeles, San Francisco, Boston y Milwaukee. El objetivo de esta selección era comparar varias ciudades con glamur, importantes universidades y empresas de alta tecnología con una ciudad de control (Milwaukee). La población objeto de estudio eran los compradores de vivienda entre marzo y agosto de 2002 en las ciudades mencionadas. Se enviaron 2000 cuestionarios en enero de 2003 con dos recordatorios (principios de febrero y principios de marzo). En total, Case y Shiller (2003) recibieron aproximadamente 700 respuestas.

Nuestro cuestionario seguía en gran parte la guía establecida por el instrumento de Case y Shiller. No obstante, la población objeto de estudio, el diseño muestral y el procedimiento de obtención de la información son distintos. A diferencia del estudio original de Case y Shiller, en nuestro caso seleccionamos compradores recientes y futuros compradores, definidos como aquellos que pensaban comprar una vivienda antes del final del año 2005. Esta selección es relevante, puesto que investigaciones recientes muestran que las expectativas del precio de la vivienda dependen de tener posesión de una vivienda o ser inquilino. Además, individuos que no han comprado, o van a comprar una vivienda próximamente, normalmente presentan un nivel de atención respecto al precio de la vivienda que deriva en expectativas de precios que tienen una gran volatilidad y deberían ser, en principio, menos precisas que aquellos que prestan más atención22. Otra diferencia importante en la población objeto de estudio es el periodo en el que se compró la vivienda.

Otra diferencia respecto al estudio original fue el procedimiento de obtención de información y el timing de las encuestas. Case y Shiller (1988, 2003) utilizaron el envío de cuestionarios por correo como forma de obtención de información. Este mecanismo tiene, para el objetivo que se persigue, varios problemas. En primer lugar, las tasas de no respuesta suelen ser elevadas (en la encuesta de 2003 dicha tasa superó el 65 %). Es lógico pensar que existirá un elevado grado de selección muestral en las respuestas. En segundo lugar, y quizás más complicado que el primer problema, el envío de cuestionarios por correo impide controlar el momento en el que los individuos deciden contestar la encuesta. Dado que en estos estudios es fundamental ser capaz de “controlar” hasta cierto punto el contexto en el que los individuos están formando sus expectativas, el hecho de tener más de tres meses, como sucede en el caso americano, para responder a la encuesta hace difícilmente controlable el ambiente en el que el individuo contesta al cuestionario.

Teniendo en cuenta la importancia de los medios de comunicación en la formación de las expectativas sobre los precios de la vivienda, ampliamente reconocida por Case y Shiller (2003), es preferible ajustar el timing de la encuesta y reducir al máximo el periodo de respuesta para tener un contexto mínimamente controlado. Con este objetivo, la encuesta española fue realizada en forma de CATI en un periodo breve de tiempo. Este procedimiento homogeneizaba el contexto en el cual los diferentes individuos contestan a la encuesta al reducir considerablemente el periodo de obtención de información. De esta manera se minimizaba que las respuestas de algunos individuos se vieran afectadas por impactos mediáticos que no han sufrido otros de los sujetos de la muestra.

Veinte años después de la primera encuesta se configuró un instrumento que, fundamentalmente, mantenía los mismos criterios que la encuesta original para permitir una comparación entre los resultados de aquel momento y los actuales. En general, los cuestionarios posteriores a 2008 han considerado muestras representativas de hogares. En este nuevo cuestionario, y para poder mantener la comparación, se adopta el criterio de la encuesta original de 2005. Es interesante notar, como se señaló con anterioridad, que estos son los grupos más relevantes para analizar las expectativas del precio de la vivienda desde la perspectiva de su implicación en el proceso de compra (ya finalizado o en vías de resolución).

La encuesta fue realizada por IMOP Insights durante el mes de noviembre de 2025. La recolección de datos se llevó a cabo mediante encuesta telefónica. El tamaño muestral es de 1.063 entrevistas realizadas mediante el sistema CATI. La población objetivo de estudio fueron personas entre 18 y 70 años que hubieran comprado una vivienda en los últimos cinco años o estuvieran pensando en adquirir una vivienda durante el siguiente año en A Coruña, Barcelona, Bilbao, Madrid, Málaga, Murcia, Valencia y Zaragoza. Estas ciudades incluyen la que fueron consideradas en la encuesta de 2005 más Bilbao, Málaga y Zaragoza23. Se controlan cuotas por edad y territorio a partir de los datos de compradores de vivienda del Portal Estadístico del Notariado24.

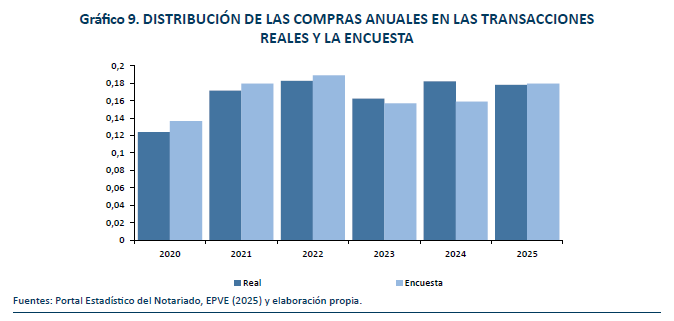

Como se ha señalado con anterioridad la muestra se compone de compradores de vivienda en los últimos cinco años más personas que tienen intención de comprar vivienda en el próximo año. El gráfico 9 muestra la distribución de los compradores de la encuesta por año de compra. Se puede observar que, con excepción quizás del año 2024, la distribución de los encuestados se corresponde con bastante precisión con la proporción de las transacciones de vivienda en las fuentes notariales.

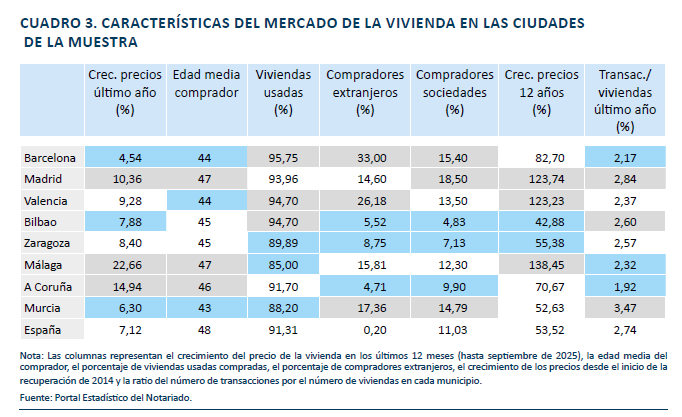

El cuadro 3 contiene las características principales de las ciudades de la muestra. Lógicamente, aparecen todas las ciudades que ya fueron incluidas en la muestra de 2005 para poder comparar con más precisión. La decisión original pretendía configurar una muestra en la que estuvieran representadas ciudades grandes, pero con tasas de crecimiento de los precios significativamente diferentes, para ver cómo eso afectaba a las expectativas. Para aumentar la muestra original (Barcelona, Valencia, Madrid, A Coruña y Murcia), manteniendo la idea de representar suficiente heterogeneidad siempre entre ciudades grandes, donde se concentran los principales accesos a la vivienda, se han añadido Málaga, Zaragoza y Bilbao. El cuadro 3 muestra la gran disparidad entre los indicadores de las diferentes ciudades y la comparación con el conjunto de España. Hay ciudades como Madrid donde el crecimiento reciente de los precios, como el crecimiento de los últimos 12 años, se encuentra entre los más elevados. Este es también el caso de Málaga, que presenta el máximo tanto del crecimiento de precios del último año como el acumulado de los últimos 12 años, aunque con una proporción de sociedades entre los compradores inferior a la de Madrid y una proporción de transacciones sobre el total de viviendas inferior incluso a la media de España. En Valencia, el crecimiento de los precios en el último año antes de la encuesta fue intermedio, mientras que el crecimiento acumulado de los últimos 12 años fue de los más altos. En Murcia, sin embargo, el crecimiento de los precios actual y acumulado es de los más moderados, a pesar de que presenta elevadas proporciones de compradores extranjeros y de sociedades jurídicas. Bilbao también tiene unos crecimientos moderados de los precios, tanto recientes como acumulados, pero, a diferencia de Murcia, tiene bajas proporciones de compradores extranjeros y de participación de sociedades en las compras. Un aspecto interesante es que la edad de los compradores del conjunto de España es superior a la de los compradores de todas las ciudades seleccionadas, siendo los más jóvenes los de Barcelona, Valencia y Murcia. Estas comparaciones muestran la evidente heterogeneidad de los mercados de la vivienda de las ciudades en la muestra.

5.2. Un análisis comparativo de la situación en 2005 y 2025

En esta sección se desarrolla un análisis descriptivo de las encuestas de 2005 y 2025 para resaltar sus similitudes y diferencias. En todos los análisis posteriores se prestará especial atención a la diferencia entre la muestra de compradores y la muestra de futuros compradores, puesto que este puede ser un elemento particularmente decisivo en la visión sobre el mercado residencial en España.

5.2.1. El uso de la vivienda

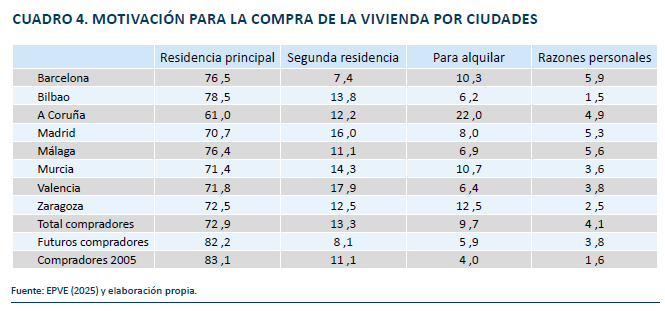

Un primer elemento importante en la compra de la vivienda es el uso que se va a dar a la vivienda (cuadro 4). La encuesta de 2025 muestra que alrededor de un 73 % de los compradores lo hicieron para fijar la residencia habitual. Esta proporción es 10 puntos inferior a la observada en 2005 entre los compradores de vivienda. Esta diferencia se ve compensada en 2025 por un aumento de 2,2 puntos en la compra como segunda residencia, de 5,7 puntos en la compra para alquilar con posterioridad y de 2,5 puntos en las razones personales entre las que destaca la posibilidad de transmitirla a los hijos en el futuro. Las respuestas de los futuros compradores se parecen más a las observadas en los compradores de 2005 con una proporción similar de compradores (82,2 %) con objetivo de residencia principal. A Coruña, al igual que en la encuesta de 2005, vuelve a ser la ciudad donde el motivo residencia principal es el más bajo.

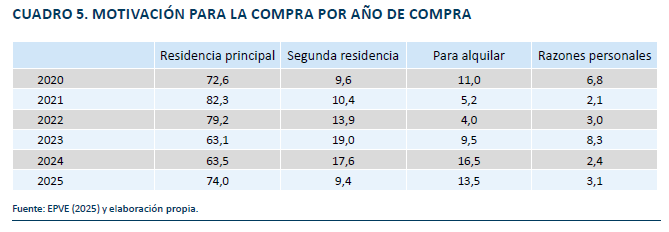

La evolución del uso de la vivienda por año de compra (cuadro 5) muestra un aumento del peso de la residencia principal en los dos años posteriores a la COVID-19 para, con posterioridad, aumentar significativamente la proporción de segunda residencia y luego tomar el relevo la compra para alquilar, que en 2024 alcanza el 16,5 % aunque en 2025 esta proporción se contrae algo.

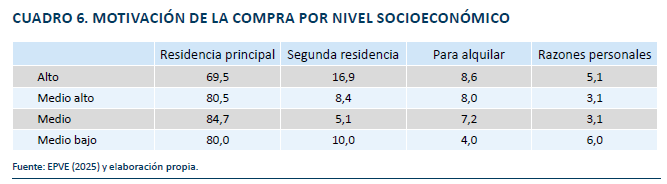

Otro aspecto interesante es la motivación por nivel socioeconómico. En este punto es importante señalar que, por motivos de comparabilidad con la encuesta de 2005, se ha optado por utilizar la definición de clase social del EGM vigente hasta el cambio metodológico posterior a 2013. Las clases sociales se definen a partir de la intersección del nivel de estudios con la ocupación del cabeza de familia. En la encuesta de 2005 la muestra de la clase baja era tan pequeña que no se incluyó entre los resultados por su falta de fiabilidad. En la encuesta de 2025, sucede lo mismo y el problema se extiende parcialmente también al caso de la clase medio-baja para el que, aunque se muestran los resultados, la muestra es pequeña25. Al igual que se observaba en la encuesta de 2005, la nueva encuesta muestra que cuanto más alto es el nivel social, menor es la proporción de vivienda principal y mayor la de segunda residencia (cuadro 6). En la proporción para alquilar y las razones personales (transmitir a los hijos). Sin embargo, las diferencias entre niveles socioeconómicos son menos acusadas que en 2005.

5.2.2. La importancia del motivo inversión y la percepción del riesgo

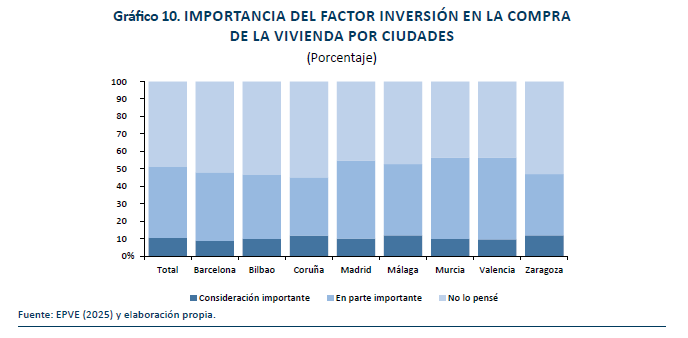

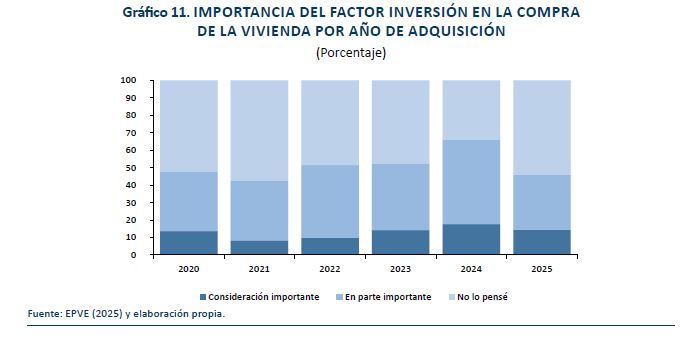

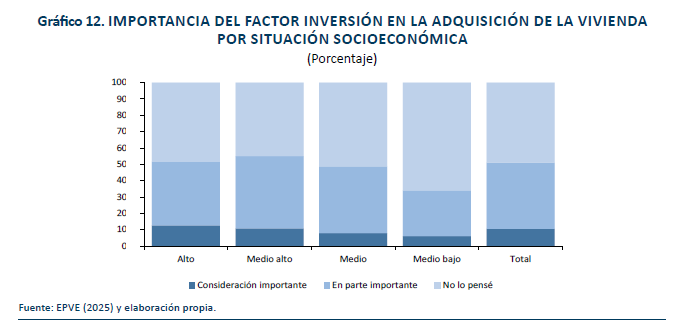

Un aspecto destacado por la literatura y que fue muy importante en 2005 era la consideración de la vivienda como una inversión rentable, con independencia de que la vivienda fuera a ser utilizada como residencia habitual o para alquilar. En 2005, un 45,3 % de los entrevistados señalaban que en su compra tuvo una consideración importante el pensar que estaban haciendo una inversión rentable. Como muestra el gráfico 10, en 2025 la proporción de los que consideran que la característica de inversión de la vivienda fue importante en su decisión ha caído sustancialmente hasta el 10,4 %, si bien es cierto que un 40,6 % consideran que en parte sí que tuvo relevancia en la decisión (frente al 18,4 % de 2005). La proporción de compradores que no tuvieron en cuenta en absoluto el factor inversión subió en 2025 al 48,9 % frente al 36,6 % de 2005. Las ciudades donde la consideración de la inversión es más alta son Madrid, Málaga, Murcia y Valencia. El gráfico 11 muestra que la importancia del factor inversión crece desde 2021 hasta alcanzar un máximo en 2024 y caer en 2025. Respecto a la consideración del factor inversión por nivel socioeconómico, se observan los valores más altos en los niveles más elevados, desde donde va cayendo hasta alcanzar el mínimo en el nivel medio-bajo (gráfico 12). Esta misma tendencia ya se observaba en los datos de 2005, aunque con niveles más elevados en todos los grupos.

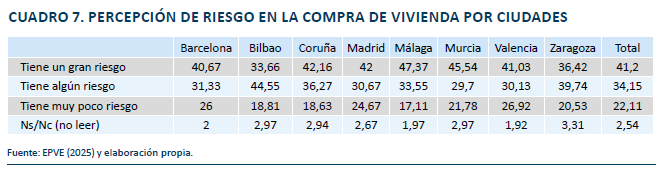

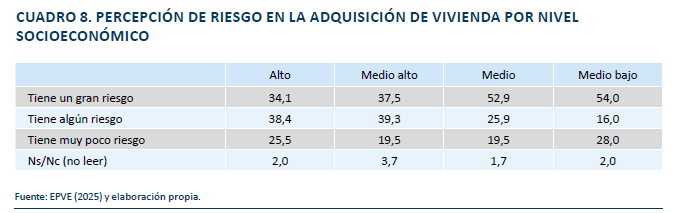

Otro aspecto muy importante en la adquisición de vivienda es la percepción de riesgo de los compradores, En este aspecto es sorprendente la similitud entre la percepción en 2025 y la de 2005.La proporción de los que consideran que comprar una vivienda tiene un gran riesgo en la actualidad (41,2 %) es prácticamente idéntica a las de 2005 (41,7 %) al igual que las dos otras categorías. Solo un 22,1 % cree que tiene muy poco riesgo. La mayor percepción de riesgo se sitúa en los entrevistados de Málaga y Murcia (cuadro 7).

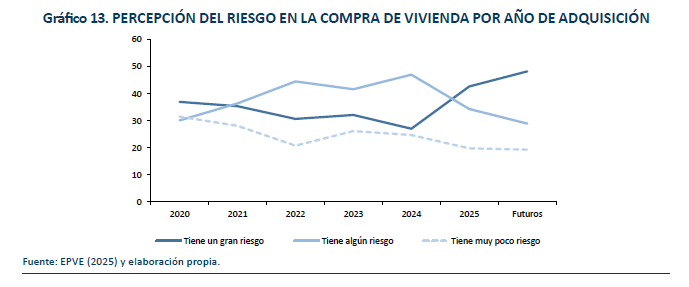

El gráfico 13 muestra la evolución de la percepción del riesgo por año de adquisición de la vivienda. Se observa cómo la reducción tendencial de la percepción de riesgo hasta 2024 se transforma en un salto muy grande en la percepción de riesgo en 2025, coincidiendo con una aceleración en los precios, y un aumento incluso superior entre los que todavía no han comprado vivienda, pero se plantean hacerlo en el próximo año.

El cuadro 8 presenta la distribución de la percepción de riesgo por nivel socioeconómico. La percepción de gran riesgo es bastante más alta entre los entrevistados con niveles socioeconómicos más bajos y se va reduciendo a medida que aumenta el nivel. Este efecto ya se observaba con claridad en la encuesta del año 2005.

5.2.3. Motivos que influyeron en la compra

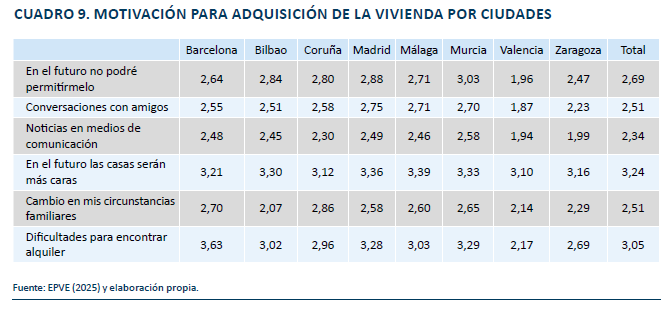

Un aspecto interesante para entender el proceso de adquisición de vivienda es la motivación de la decisión. El cuestionario incluye un conjunto de motivos que podrían explicar la adquisición y solicita a los encuestados valorarlos de 1 a 5. Las opciones son básicamente las mismas que se consideraban en 2005. El motivo más importante en la encuesta en general (cuadro 9) es que era buen momento de comprar, pues era probable que en el futuro los precios fueran superiores. Esta era también la motivación más importante en la encuesta de 2005, con una puntuación prácticamente idéntica. La segunda motivación es la dificultad de encontrar una vivienda en alquiler seguida por la dificultad para permitirse comprar una vivienda en el futuro si no lo hubiera hecho/hiciera pronto. Es interesante destacar que la motivación que aparece como primera en el conjunto lo es también en todas las ciudades con una excepción destacada: Barcelona. En este caso, el motivo más importante, a gran distancia, son las dificultades para encontrar una vivienda en alquiler.

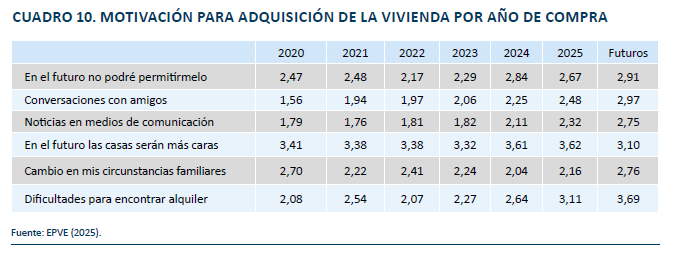

Cuando se analiza la evolución en el tiempo de las motivaciones para la adquisición de la vivienda, se observa una evolución especialmente interesante. Como muestra el cuadro 10, hasta 2025 el motivo más importante es pensar que las viviendas serían todavía más caras en el futuro. Sin embargo, los compradores futuros consideran como principal motivación, con gran diferencia, las dificultades para encontrar una vivienda en alquiler como la motivación más importante.

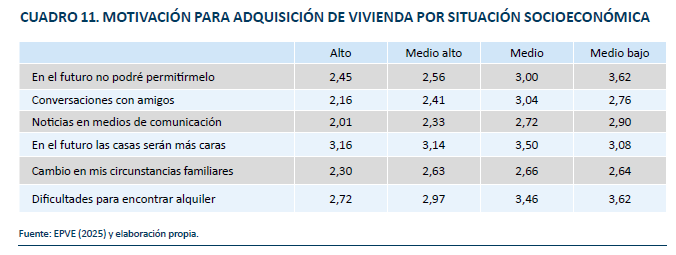

Por nivel socioeconómico, vemos, de nuevo, una situación de intercambio de la primera posición de las motivaciones entre el miedo a que la vivienda sea todavía más cara en el futuro y las dificultades para encontrar alquiler. El cuadro 11 muestra que el motivo más importante para el grupo socioeconómico alto y medio alto es el común del miedo a que la vivienda sea mucho más cara en el futuro. Sin embargo, en el nivel medio, este motivo y las dificultades para encontrar un alquiler se sitúan en niveles muy similares y en el nivel socioeconómico medio-bajo, la dificultad para encontrar un alquiler y la percepción que en el futuro no podría permitírselo son los dos motivos primordiales.

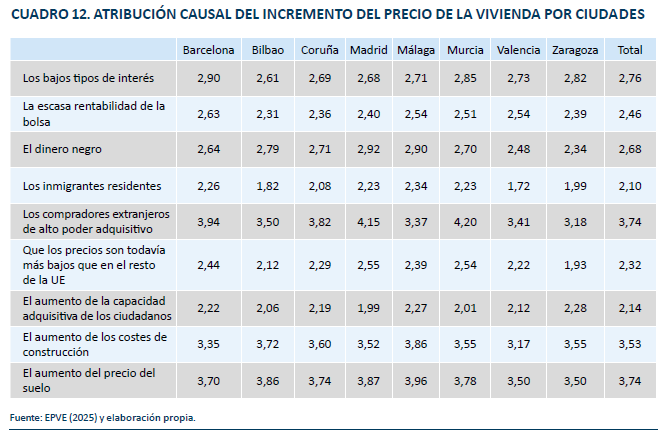

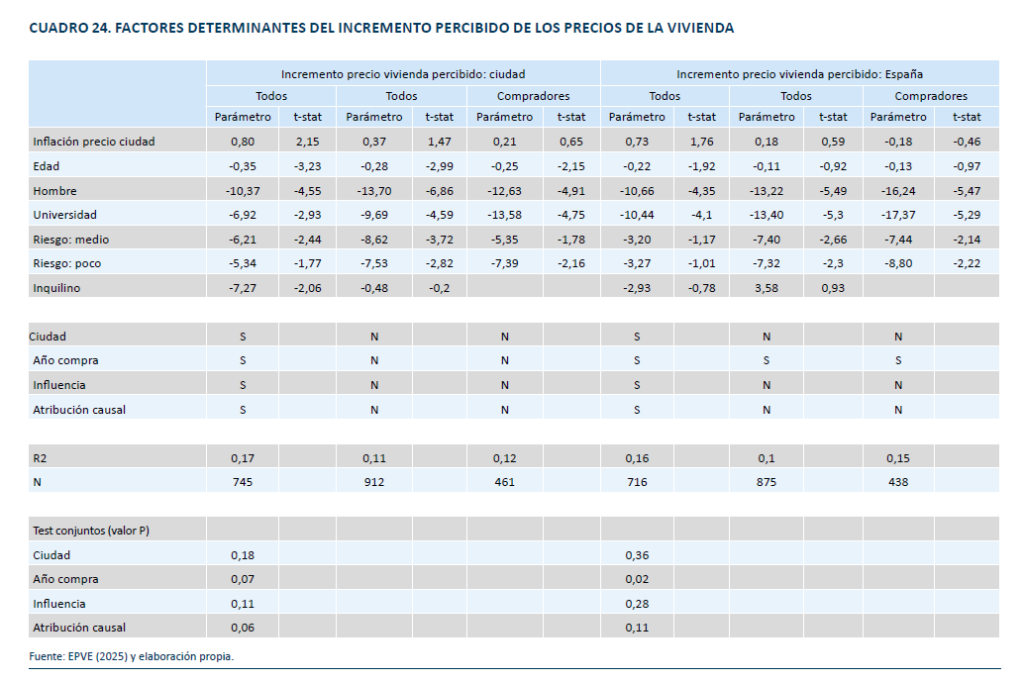

Siguiendo el mismo esquema que el cuestionario de 2005, el cuadro 12 muestra las causas que, según los individuos de la muestra, están provocando el aumento de los precios de la vivienda. Los resultados son extraordinariamente interesantes, especialmente en comparación con los resultados de 2005. El motivo más importante destacado es el aumento del precio del suelo igualado con los compradores de alto poder adquisitivo. En tercer lugar, aparece el aumento de los costes de construcción, siendo el resto de factores bastante menos importantes desde la perspectiva de los entrevistados. Estos resultados coinciden en la causa más importante (el precio del suelo), pero discrepan en las siguientes. En 2005, la segunda causa más importante eran los bajos tipos de interés y la tercera el dinero negro. Por tanto, en 2025 los ciudadanos atribuyen entre los tres problemas fundamentalmente más a cuestiones de oferta (precio del suelo y costes de construcción), mientras que en 2005 la atribución era más a cuestiones de demanda (dinero negro y bajos tipos de interés en la adquisición de una vivienda). Sin embargo, hay diferencias significativas entre ciudades. En Barcelona, A Coruña, Madrid y Murcia se atribuye a los compradores extranjeros de alto poder adquisitivo la mayor causa del aumento de los precios, mientras que en Bilbao, Málaga, Valencia y Zaragoza la causa principal sería el precio del suelo.

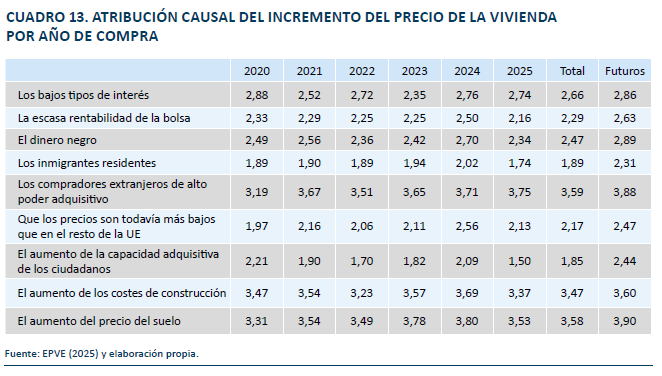

El cuadro 13 presenta la atribución causal por año de compra de la vivienda. En este caso se observa que el coste del suelo tiene una valoración superior o similar a la de los compradores extranjeros de alto poder adquisitivo hasta el año 2025, en el que claramente la causa principal son estos últimos. Es interesante constatar que entre los compradores futuros, de nuevo el precio del suelo pasa a la primera posición, aunque en un nivel muy similar a los compradores extranjeros.

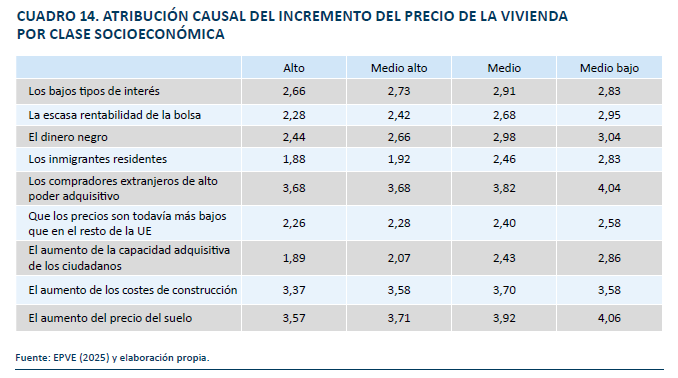

El cuadro 14 presenta la atribución causal respecto al nivel socioeconómico. Con excepción del nivel alto, quienes atribuyen la causa principal a los compradores extranjeros, el coste del suelo es el factor que se considera más relevante, aunque seguido muy de cerca por los compradores extranjeros de alto poder adquisitivo. La consideración de la importancia del dinero negro disminuye con el aumento del nivel socioeconómico. Es curioso que en 2005 la relación era justo lo contrario: cuanto mayor era el nivel socioeconómico mayor importancia se daba al dinero negro.

5.2.4. Percepción y expectativa de revalorización futura del precio de la vivienda

En esta sección se revisan los resultados relativos a la percepción del crecimiento de los precios durante el último año y las expectativas de revalorización a corto y largo plazo. Estos factores son muy importantes no solo por las justificaciones teóricas presentadas en las primeras secciones del trabajo y los resultados empíricos relativos a otros países, sino también por el hecho de que los encuestados consideran como motivo fundamental de la compra de la vivienda que en el futuro sería mucho más cara. La información incluye la percepción sobre el incremento del precio en el último año en la ciudad donde viven y en España, así como la expectativa de incremento de precio para 2026 en su ciudad y la media de crecimiento para España en los siguientes diez años.

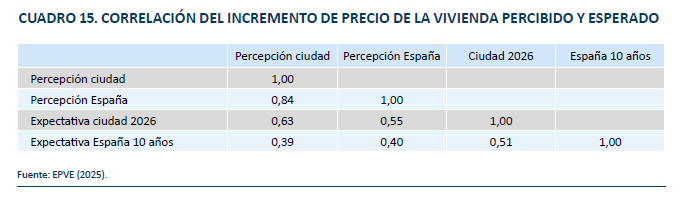

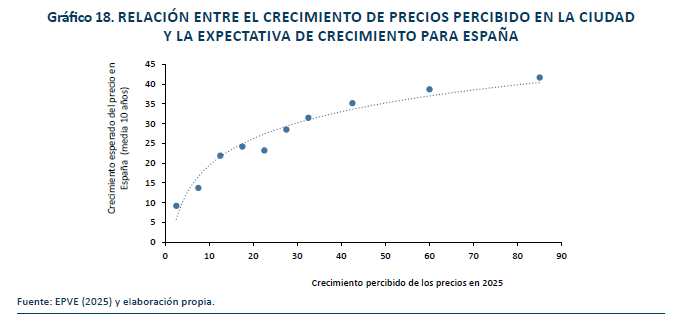

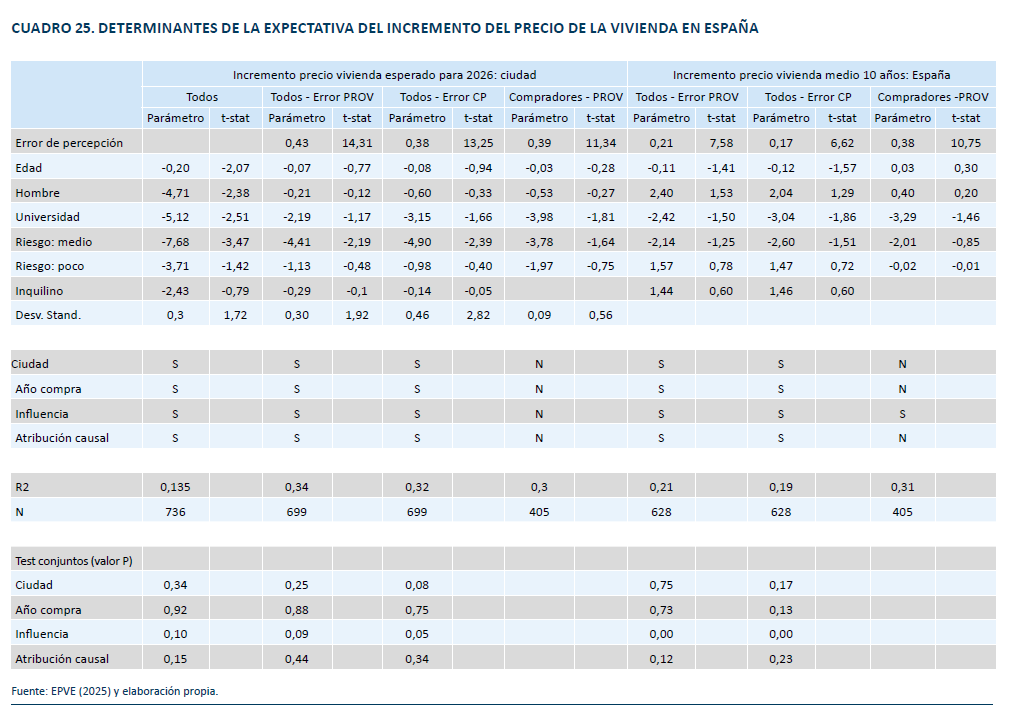

El cuadro 15 permite hacer un primer análisis de la relación entre la percepción de incremento de precios y las expectativas. Los resultados para 2025 muestran una ordenación muy similar a la que ya se producía en 2005. La correlación más elevada se produce entre la percepción de inflación del precio de la vivienda en España y en la ciudad específica donde vive la persona. Las siguientes correlaciones más elevadas son las relacionadas con las expectativas de crecimiento de precios en la ciudad. En este caso, y al igual que en 2005, la correlación más elevada se produce con la percepción de inflación en la ciudad durante el último año lo que coincide claramente con la naturaleza extrapolativa de las expectativas del precio de la vivienda que ha resaltado consistentemente la literatura económica (Kuchler et al., 2023). La literatura que estudia la formación de expectativas muestra cómo en muchos contextos, los individuos extrapolan la información reciente cuando forman sus expectativas. Eso mismo sucede en el caso de las expectativas del precio de la vivienda (Case et al., 2012). Los experimentos informacionales de Armona et al. (2019) muestran que las expectativas a corto y largo plazo se revisan cuando los individuos reciben información sobre el verdadero cambio de los precios de la vivienda en el pasado. En general, en las expectativas a corto plazo, los individuos reaccionan menos a los cambios recientes en los precios, mientras que en el largo plazo sobrerreaccionan respecto a la capacidad predictiva de los cambios pasados en los precios de la vivienda. Además, cuando se permite a los individuos elegir entre información que mira hacia el futuro o hacia el pasado, el 50 % prefiere la información del pasado26. Las correlaciones más bajas se producen lógicamente respecto a la media esperada de incremento del precio de la vivienda en España para los próximos diez años.

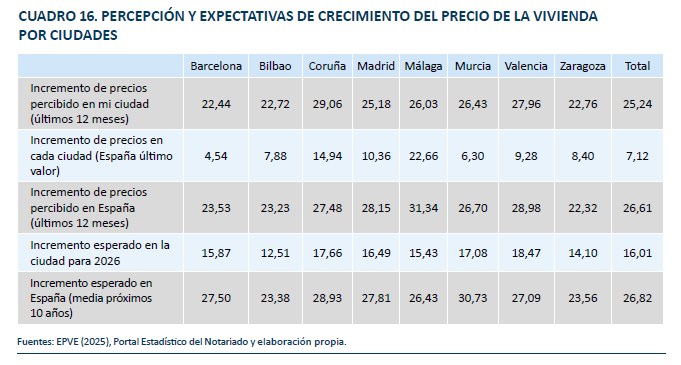

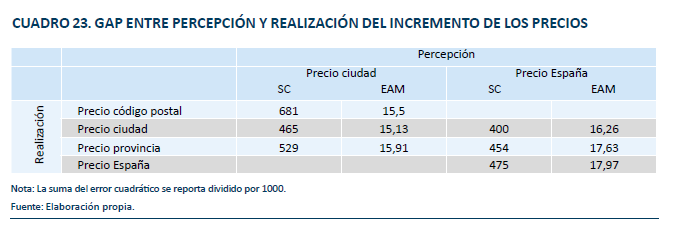

El cuadro 16 analiza las percepciones y las expectativas de precios de los encuestados. En primer lugar, se observa que, en general, la percepción del crecimiento de los precios en las diferentes ciudades está alejada de los datos reales de crecimiento del precio en el último año (hasta octubre de 2025), tanto si usamos los datos de tasaciones del Ministerio de Vivienda y Agenda Urbana27 como si usamos los datos del Portal Estadístico del Notariado. En general, la percepción del incremento del precio en la localidad se sitúa en algo más del doble del precio de tasación de las viviendas en las ciudades, con diferencias muy grandes como en A Coruña y Murcia, y diferencias más pequeñas como en Valencia o Zaragoza. En general, el incremento de precio percibido para España tiene un error superior al realmente ocurrido en todas las ciudades menos en A Coruña. En algunas ciudades como Madrid o Málaga, la percepción es mucho peor en el caso del incremento del precio de España que el de su propia ciudad, mientras en otros casos como Murcia y Zaragoza la diferencia entre percepción y realidad está igualmente lejana para su ciudad y para España.

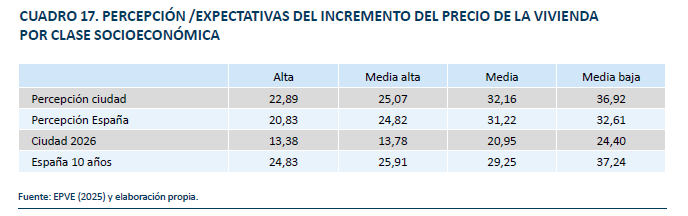

El cuadro 17 presenta la percepción del incremento del precio de la vivienda en los últimos 12 meses en la ciudad y en el conjunto de España, así como las expectativas de incremento del precio en la ciudad para 2026 y la media para España en los próximos diez años por nivel socioeconómico. En este caso se observa con claridad que tanto la percepción contemporánea como las expectativas de crecimiento del precio en el futuro aumentan a medida que disminuye el nivel socioeconómico. Es muy interesante comprobar que exactamente el mismo patrón se observaba en los datos de 2005. La única diferencia es la intensidad de la pendiente del aumento del precio a medida que se reduce el nivel socioeconómico. En 2025, los niveles socioeconómicos más bajos tienen una percepción y expectativa de incremento del precio en el futuro que son mucho mayores que en 2005 los valores de los niveles socioeconómicos más altos.

5.2.5. Percepción de sobrevaloración del precio de la vivienda

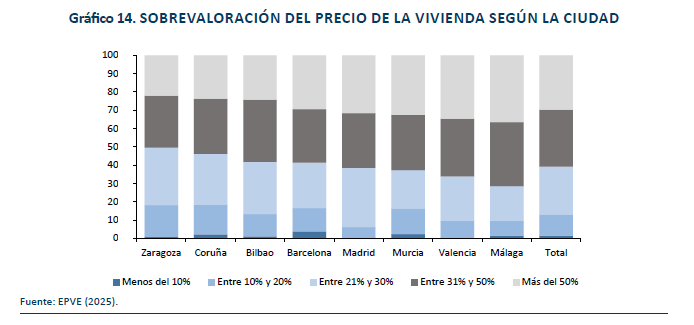

Un aspecto complementario de la información anterior es la percepción de los individuos sobre una potencial sobrevaloración de la vivienda. Hasta un 89 % responden que existe una sobrevaloración, siendo las proporciones superiores al 90 % en Málaga, A Coruña y Bilbao. Siendo esta proporción muy elevada, todavía es inferior al 94,5 % del año 2005. El gráfico 14 muestra que no solo la proporción de personas que perciben que hay una sobrevaloración es inferior a 2005, sino que el tamaño de la sobrevaloración también es inferior entre aquellos que creen que los precios están sobrevalorados. Aproximadamente un 30 % de la muestra cree que la sobrevaloración supera el 50 %, cuando en 2005 la proporción alcanzaba el 40 %. También ha cambiado el ranking de las ciudades en función de la sobrevaloración. En primer lugar, se han situado Málaga y Valencia, mientras que en 2005 los primeros lugares los ocupaban Barcelona y Madrid.

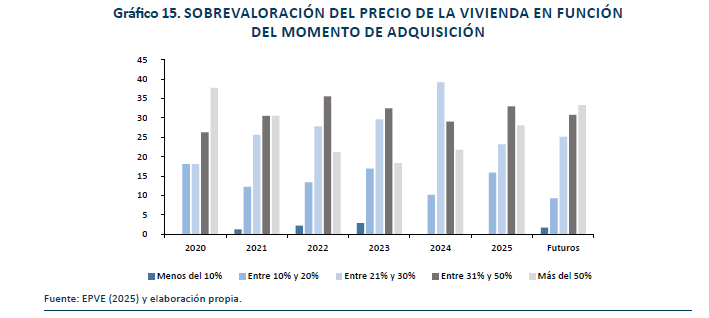

El gráfico 15 muestra la evolución de la sobrevaloración del precio de la vivienda en función del año de compra o de la previsión de compra en el siguiente año. Es interesante contrastar que la proporción de los que piensan que la sobrevaloración supera el 50 % tiene forma de U, al igual que sucedía en la edición de 2005: los que creen que hay más sobrevaloración son los que compraron más pronto y los que todavía no han comprado, pero prevén hacerlo en el próximo año. En general, los patrones que aparecen en el gráfico 15, son muy similares a los observados en 2005 aunque con proporciones algo inferiores.

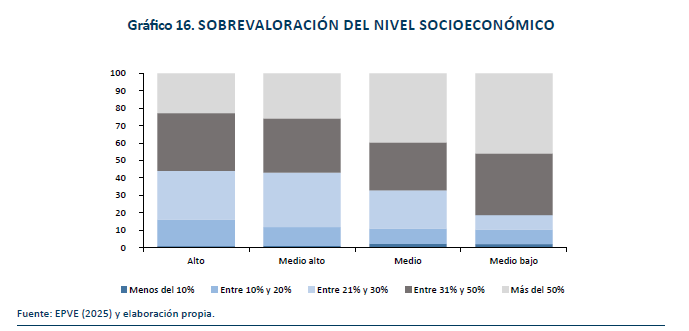

Las diferencias en la percepción de sobrevaloración por nivel socioeconómico también son destacables (gráfico 16). Coincidiendo con una mayor percepción de incremento del precio de la vivienda, los individuos de los niveles socioeconómicos más bajos tienen una percepción de mayor sobrevaloración que las personas de niveles socioeconómicos más altos.

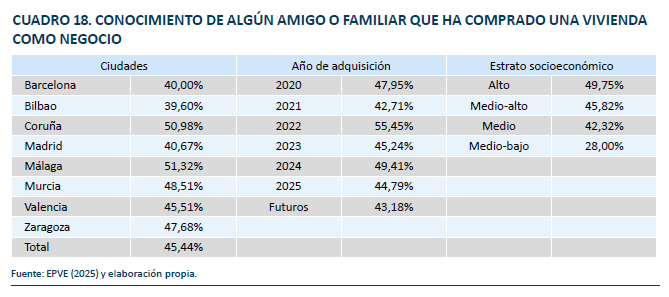

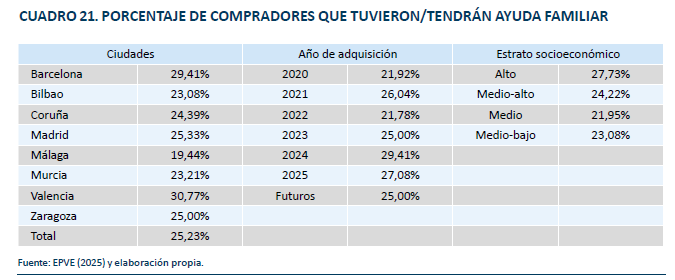

La encuesta muestra que el 45,4 % de los entrevistados conocen a algún amigo o familiar que ha comprado una vivienda con objeto de revenderla o ponerla en alquiler. Esta proporción es más elevada que la observada en 2005 (37,2 %). El cuadro 18 muestra que Málaga es la ciudad donde hay mayor proporción de conocidos que han emprendido algún tipo de actividad económica basada en la vivienda, seguida de A Coruña, mientras que en Barcelona y Bilbao las proporciones son las más bajas. Respecto al nivel socioeconómico, aparece la misma ordenación que en el año 2005: el nivel socioeconómico alto implica más conocidos que han realizado algún tipo de negocio con viviendas, mientras que en el medio bajo la proporción es la menor. Sin embargo, en cuanto al nivel, hay algunos cambios: el incremento de la proporción de conocidos en algún negocio inmobiliario residencial se ha mantenido casi idéntico en el nivel medio bajo y ha caído algo en el nivel alto, mientras que ha aumentado significativamente en los niveles intermedios.