Valoración bursátil de la banca española y europea: caída y recuperación en el marco COVID-19

Fecha: mayo 2021

Ángel Berges, Fernando Rojas y Diego Aires*

Valoración bursátil, Banca, COVID-19, Curva de tipos, CoCos

Cuadernos de Información Económica, N.º 282 (mayo-junio 2020)

La valoración de los bancos en el mercado bursátil ha experimentado durante el último año un “viaje de ida y vuelta” mucho más acusado que el resto de sectores, poniendo de manifiesto el carácter altamente procíclico de las acciones bancarias. La recuperación en la valoración de la banca europea y española, especialmente intensa en los meses finales de 2020 y comienzos de 2021, tiene que ver con las medidas de apoyo a la economía, tanto monetarias como fiscales, así como con las expectativas futuras de tipos, muy correlacionadas con la rentabilidad del bono del Tesoro norteamericano, en la medida en que anticipa una cierta normalización de los tipos de interés. En claro contraste con las acciones bancarias, el comportamiento de los bonos contingentes convertibles (CoCos) ha sido más favorable: sufrieron menos en los peores momentos de la crisis y después su recuperación fue incluso más positiva.

En el año largo transcurrido desde la declaración de la pandemia, las valoraciones bursátiles han experimentado una evolución en forma de V, comenzando con desplomes en las primeras semanas de confinamientos generalizados durante el mes de marzo de 2020, a las que han seguido importantes recuperaciones, especialmente intensas en los meses finales del año y comienzos de 2021. Estas recuperaciones han venido de la mano de la intensa proactividad de los bancos centrales y los gobiernos en la activación de estímulos, así como de los avances en el desarrollo de las vacunas e inicio de su aplicación, y recientemente con las claras señales, desde el repunte de la curva de tipos del Tesoro estadounidense, de que la recuperación va cobrando fuerza.

Esos movimientos de ida y vuelta en las valoraciones bursátiles no han sido en absoluto homogéneos entre los diferentes sectores, y si hay uno que destaca por la intensidad de sus movimientos en ambas fases –caídas y recuperaciones– es, sin duda, el bancario, haciendo honor a su catalogación tradicional como sector altamente cíclico en bolsa, con unos coeficientes “beta” claramente superiores a la unidad (en torno a 1,3 –1,5), lo que se traduce en comportamientos mucho más intensos que el mercado, tanto en las fases alcistas como en las bajistas.

En este sentido, la banca española y europea registraban caídas mucho más intensas que el resto de sectores en los peores momentos de la pandemia, pero también un comportamiento mucho más favorable en la fase de recuperación, denotando esa forma de V en los movimientos bursátiles. Esas oscilaciones en la cotización han tenido su reflejo en las ratios de valoración relativa (frente a valor patrimonial contable), que alcanzaban sus mínimos en los peores momentos de la pandemia, para luego recuperarse y, en algunos sectores, acercarse a la evolución de los índices generales.

El objetivo de este artículo es, en primer lugar, el análisis comparativo de dichas ratios de valoración, en la banca frente al resto de sectores, así como la comparativa entre España y Europa. En segundo lugar, desgranar qué factores han propiciado la intensa recuperación de la banca en bolsa tras los peores momentos de la crisis sanitaria. Y, en tercer lugar, analizar en qué medida esas caídas y recuperaciones en bolsa han tenido su reflejo en el otro gran instrumento de absorción de pérdidas, como son los bonos contingentes convertibles (CoCos o AT1), que en los últimos años se han convertido en el principal instrumento de recapitalización en la banca europea y española.

Recuperación bursátil de la banca española y europea

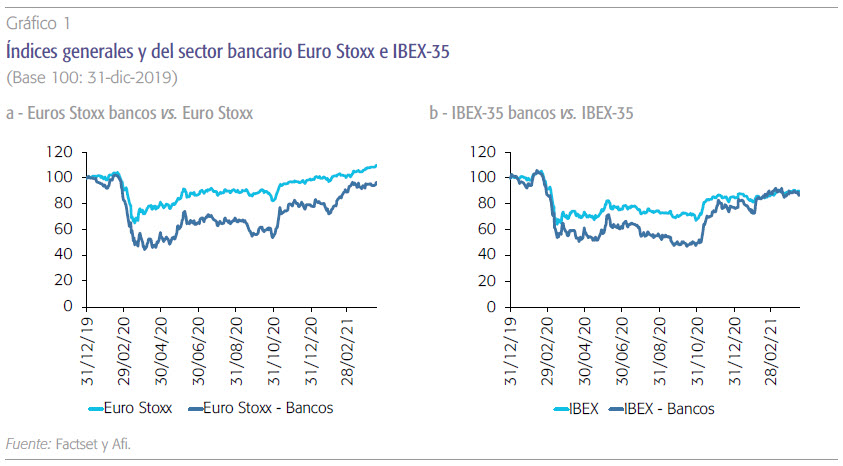

Esos comportamientos mencionados se muestran en los gráficos 1a y 1b donde se aprecia cómo, en un primer momento, uno de los sectores más afectados por la pandemia fue el bancario, registrando descensos situados en algunos casos más allá del 50 % de su valoración a comienzos de 2020, frente a unas caídas en media entre un 20-25 % de los índices bursátiles. Si bien es cierto lo anterior, también es cierto que en la recuperación de la cotización a finales de 2020 y comienzos de 2021, uno de los sectores que mejor ha evolucionado ha sido el bancario, con una recuperación mucho más intensa que los índices generales.

La mayor caída de los bancos españoles en marzo cabe atribuirla a su mayor exposición a los sectores más potencialmente afectados por la paralización de actividad en el marco de los confinamientos más estrictos. En la recuperación de la banca española a finales de 2020, aparte de los factores genéricos antes comentados –medidas de apoyo de bancos centrales y gobiernos, así como los avances con las vacunas– influyó de forma muy favorable la reactivación de procesos de integración como forma de acelerar la adecuación de sus estructuras productivas a un entorno de negocio con mucha menor capacidad de generación de margen, así como la necesidad de digerir unos deterioros de activos que, aunque generados en origen durante 2020, su afloración contable se producirá a lo largo de 2021 y 2022.

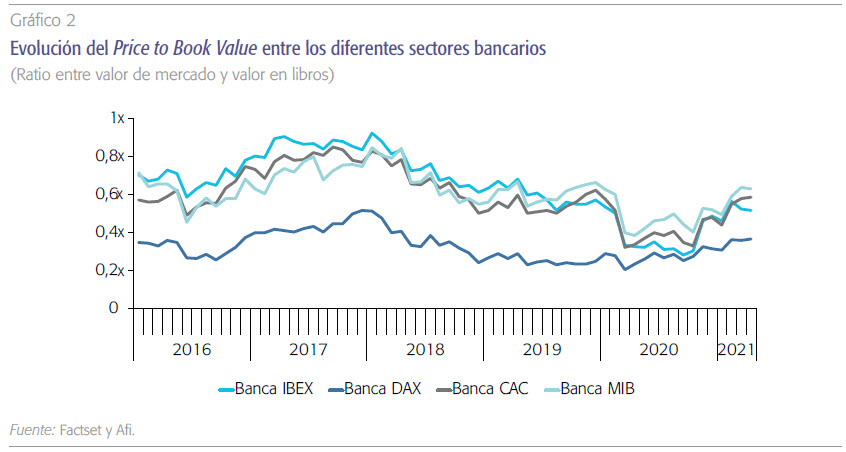

La ratio entre valor de mercado y valor en libros (PBV) de la banca descendió hasta unas cotas medias en torno a 0,3 en los peores momentos de la crisis. La recuperación posterior ha permitido casi doblar dicha ratio de valoración, hasta 0,6 al cierre del primer trimestre de 2021. A pesar de todo, se trata de cifras muy reducidas, que reflejan la incapacidad de generar una rentabilidad sobre el capital que iguale el coste del mismo.

En este sentido, cabe también reconocer como un “plus” de la banca española, y sin duda bien valorado por el mercado, el importante esfuerzo de anticipación de saneamientos realizado durante el ejercicio 2020, registrándose en el caso español un nivel de provisiones en torno al 1,4 % sobre activos totales, más del doble de lo registrado en los principales sistemas bancarios europeos.

En términos de valoración relativa, medida por la ratio entre valor de mercado y valor en libros (conocido como PBV por sus siglas en inglés), el gráfico 2 pone de manifiesto cómo, en los peores momentos de la pandemia, la banca española y europea llegaron a unas cotas medias en torno a 0,3, es decir con un 70 % de descuento respecto de su valor en libros. La recuperación posterior ha permitido casi doblar dicha ratio de valoración, hasta niveles medios en torno a 0,6 al cierre del primer trimestre de 2021.

A pesar de la recuperación registrada, se trata de unas valoraciones muy reducidas, que implícitamente están recogiendo la incapacidad de generar una rentabilidad sobre el capital que iguale el coste del mismo y que, sin duda supondrían una gran dificultad para apelar a los mercados a emitir nuevo capital en caso de necesitarlo. Para hacerse una idea de lo que representa el descuento frente al valor en libros, cabe recordar que los ocho bancos españoles cotizados a cierre de 2020 (recordemos que Bankia ha dejado de cotizar en marzo de 2021 como consecuencia de la operación corporativa con Caixabank) cuentan con unos recursos propios contables de unos 180.000 millones de euros, mientras que el mercado los valora en torno a unos 110.000 millones.

Bajo un supuesto de que toda la banca europea (tanto la cotizada como la no cotizada) fuese valorada con esas ratios relativas, ello supondría que, sobre la cifra total de recursos propios del sistema bancario de la eurozona, que es algo más de 1,5 billones de euros, el mercado aplicaría un descuento superior a 700.000 millones de euros, bien por potenciales deterioros de activos, o por incapacidad de remunerarlos en condiciones aceptables para atraer inversión.

La “curva de tipos” como apoyo a la valoración de los bancos

Esa recuperación en la valoración de la banca europea y española (de hecho, más intensa en el segundo caso, como también lo había sido la caída en los primeros meses de pandemia) ha contado con diferentes factores de apoyo.

En una primera fase, en los meses finales de 2020, fueron sobre todo los factores monetarios, regulatorios y, sobre todo, fiscales, relacionados con las medidas de apoyo a la recuperación, a las que acompañaron los avances en el ámbito sanitario, con la aprobación y despliegue de las vacunas.

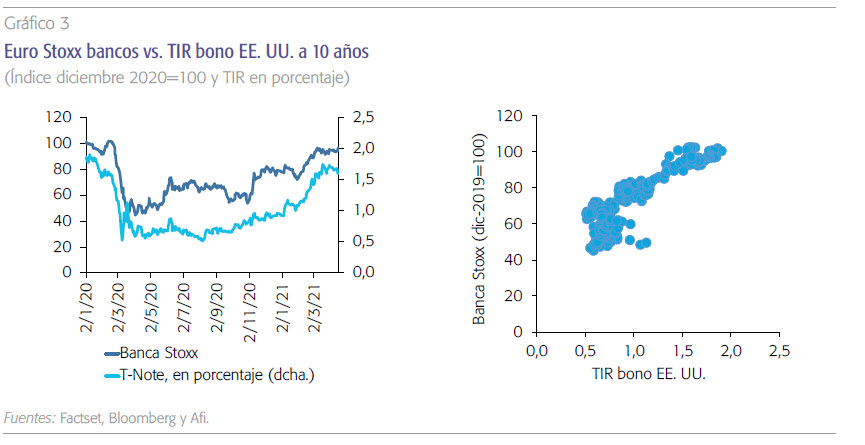

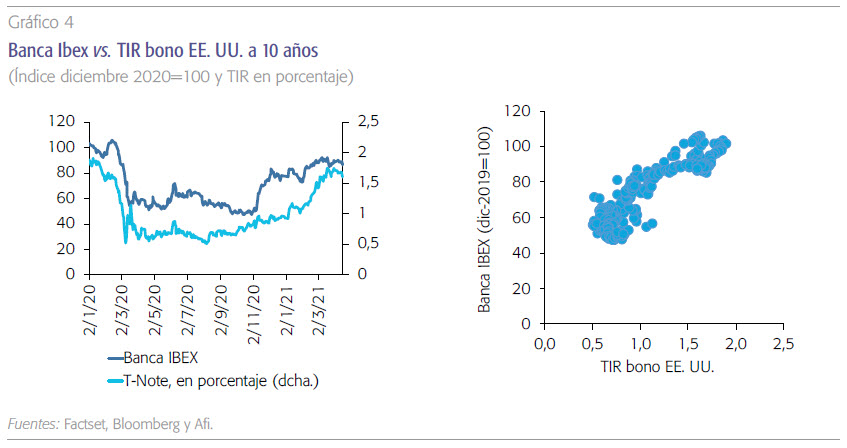

Ya durante el ejercicio de 2021, cabe reconocer el importante soporte que para la valoración de los bancos ha tenido el importante repunte en la curva de tipos, inicialmente en Estados Unidos, pero rápidamente extendida también al caso del bono del Tesoro alemán, sin duda principal ancla de los tipos de interés a largo plazo en los diferentes países de la eurozona. En este sentido, los gráficos 3 y 4 ponen de manifiesto la elevada correlación (niveles cercanos al 90%) existente entre la valoración bursátil de la banca europea (y española) y la rentabilidad del bono del Tesoro estadounidense, sin duda la principal referencia en cuanto a expectativas futuras de tipos1.

Dicha relación se podría explicar por dos motivos principales. En primer lugar, una subida de los tipos de interés de referencia permite mejorar los márgenes de intermediación de la banca, lo que es especialmente relevante en el caso de la banca europea y española, con modelos de negocio más basados en la intermediación minorista (captar depósitos y conceder crédito) que otros sistemas bancarios, como el estadounidense, con mayor peso de banca de inversión. Una economía con un nivel de tipos de interés estructuralmente más alto que los actuales podría aliviar la presión que el fenómeno de los tipos negativos ejerce sobre la rentabilidad del negocio minorista.

En segundo lugar, y de forma más genérica, un nivel más elevado de los tipos de interés libres de riesgo se asocia a momentos expansivos del ciclo económico, en los que crece la concesión de crédito y se reduce la morosidad, lo que beneficia indudablemente a la cotización en bolsa de un sector cíclico como el bancario.

Comportamiento diferencial de los CoCos frente a las acciones bancarias

Tras comprobar ese comportamiento de ida y vuelta en las valoraciones bursátiles de la banca durante el año de pandemia, resulta muy ilustrativo analizar el comportamiento diferencial de las obligaciones contingentes convertibles (CoCos o AT1). Al fin y al cabo, dichos instrumentos, que constituyen, tras las acciones ordinarias, el siguiente instrumento de absorción de pérdidas, en los últimos años han superado a las acciones en cuanto a la importancia en la capitalización de la banca española y europea.

Los CoCos registraron descensos algo menos intensos en los momentos peores de la pandemia, que posteriomente recuperaron con mayor intensidad, de tal manera que dicho instrumento presenta un saldo neto positivo durante el año. Por otro lado, en el caso de las acciones tan solo se ha recuperado algo más de la mitad de lo perdido previamente, de tal manera que las cotizaciones hoy son todavia un 25 % inferiores a las existentes antes de la pandemia.

Pero lo que más queremos destacar es la dispersión entre entidades, y muy especialmente la asimetría en esa dispersión en los momentos de caída y de recuperación. En el caso de los CoCos, la dispersión entre entidades se amplificó extraordinariamente en los momentos más críticos de la pandemia, mientras que en la recuperación posterior se produjo una extraordinaria convergencia en precios, muy superior a la observada en el caso de la acciones.

Esa extraordinaria asimetría en la evolución de la cotización que han registrado los CoCos, mucho más pronunciada que en el caso de las acciones bancarias, es consecuencia de la propia naturaleza de este tipo de instrumentos, que combinan elementos propios de un activo de renta fija (el pago de unos cupones relativamente elevados en condiciones normales), con características de la renta variable, como consecuencia de que estos instrumentos se convierten automáticamente en capital listo para asumir pérdidas si la entidad entra en resolución o su nivel de CET1 baja por debajo de un determinado umbral.

Atendiendo a la evolución de algunos de los bancos cotizados, cabe concluir que en la actualidad los riesgos de entradas en problemas en las entidades parecen haberse disipado, mientras que lo que se está cotizando es el riesgo de modelo de negocio asociado a la exigua rentabilidad que presentan algunas entidades, además de denotar el incremento de morosidad que está por venir.

Es, en definitiva, la naturaleza de contingente y convertible lo que imprime a la cotización de los CoCos ese comportamiento asimétrico, poniendo de manifiesto cómo, en los momentos “buenos” en los que se minimiza la probabilidad de conversión en capital (principio, final de año y comienzos de 2021) se produce una gran convergencia entre las diferentes entidades, en tanto que las relativamente pequeñas diferencias en la cotización son atribuibles fundamentalmente a los diferentes modelos de negocio de las entidades. En los momentos peores del confinamiento, sin embargo, se produce una gran dispersión entre las diferentes entidades con CoCos emitidos, fenómeno explicado fundamentalmente por el riesgo de resolución que en esos momentos el mercado descontaba para cada entidad.

En la actualidad los riesgos de entradas en problemas en las entidades parecen haberse disipado, mientras que lo que se está cotizando es el riesgo de modelo de negocio asociado a la exigua rentabilidad que presentan algunas entidades, además de denotar el incremento de morosidad que está por venir, más asociado al modelo de negocio y exposición de algunas entidades.

Conclusión

La valoración de los bancos en el mercado bursátil ha experimentado durante el último año un “viaje de ida y vuelta” mucho más acusado que el resto de sectores, poniendo de manifiesto el carácter altamente procíclico de las acciones bancarias en el mercado bursátil. Las caídas en dichas acciones fueron mucho más intensas que en el resto de sectores durante los primeros momentos de confinamiento –al anticiparse que sería el sector que más sufriría el deterioro económico en su calidad de activos–, para posteriormente beneficiarse con mucha mayor intensidad de las expectativas de recuperación, de la mano de los estímulos monetarios, y sobre todo fiscales, así como de los avances en la vacunación.

Cabe resaltar también, en los últimos meses, la favorable influencia que sobre la valoración de los bancos ha tenido el repunte de la curva de tipos largos estadounidenses, en la medida en que la misma anticipa antes que ninguna otra, un escenario de cierta normalización de los tipos de interés negativos que tan dañinos han sido para el negocio bancario en España y Europa.

Por otra parte, el análisis de los CoCos, en contraste con las acciones bancarias, pone de manifiesto un comportamiento claramente más favorable: sufrieron menos en los peores momentos de la crisis, y luego en la recuperación no lo hicieron peor. En todo caso, cabe resaltar el carácter asimétrico de dichos instrumentos, que en los momentos de crisis más intensas expone a los inversores en los mismos a un “riesgo de cola” que claramente diferencia entre unas entidades y otras.

Referencias

Altavilla, C. et al. (2021). Measuring the cost of equity of euro area banks. Occasional Paper Series, 254. European Central Bank.

Berges, A., Alberni, M. y Aires, D. (2020). Valoración bursátil de la banca en el marco del COVID-19. Cuadernos de Información Económica, 277 (julio-agosto). Disponible en: https://www.funcas.es/articulos/valoracionbursatil-de-la-banca-en-el-marco-del-covid-19/

European Banking Authority (EBA). Risk Dashboard as of April 2021.

Notas

* Afi – Analistas Financieros Internacionales, S.A.

1 Utilizamos la TIR del bono estadounidense en vez del Bund alemán puesto que el primero se encuentra menos intervenido que los tipos de la eurozona, reflejando de forma más completa los cambios en las expectativas de inflación y de crecimiento económico.