Retos del mercado laboral español

Fecha: marzo 2024

Raymond Torres y María Jesús Fernández*

Mercado laboral, España, paro de larga duración, paro estructural, jóvenes

Cuadernos de Información Económica, N.º 299 (marzo-abril 2024)

Históricamente el mercado laboral ha sido una de las principales debilidades del modelo productivo español. En los últimos cinco decenios, la tasa de paro solo ha descendido por debajo del doble dígito durante un breve periodo anterior al estallido de la crisis financiera, al calor de una burbuja de crédito insostenible. El nivel elevado del desempleo ha sido también un elemento distintivo de nuestro mercado laboral en comparación con los homólogos europeos prácticamente sin discontinuidad desde que existen datos armonizados. Entre las causas de este mal histórico, se encuentra en primer lugar el comportamiento exageradamente procíclico del empleo: tradicionalmente, los periodos recesivos han provocado una pérdida desproporcionada de puestos de trabajo, difícilmente recuperables en las fases expansivas. En 2019, el número de ocupados se situaba todavía por debajo del nivel anterior a la crisis financiera. Las deficiencias en la recolocación de parados ha sido otro factor agravante. En España no es fácil salir de la cola del paro, algo que afecta en especial a los colectivos con menos cualificación, o a las mujeres que quieren recuperar la vida laboral después de un periodo de maternidad. De ahí la elevada tasa de paro de larga duración. Finalmente, destaca la difícil transición entre el sistema educativo y la vida profesional, como lo evidencia la elevada tasa de paro juvenil en comparación con la europea. Este artículo repasa la evolución reciente del mercado laboral, con el objetivo de detectar elementos de mejora y de persistencia. Con ello se pretenden discernir algunos retos de futuro.

Comportamiento cíclico del empleo

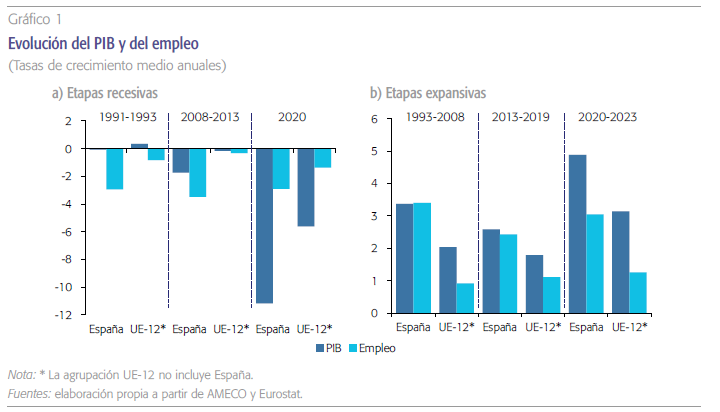

Por el lado positivo, es ya un hecho reconocido que la respuesta del mercado laboral a la crisis generada por la pandemia ha sido mejor que en anteriores recesiones. En esta ocasión, el empleo ha caído menos que la actividad económica (gráfico 1), y su recuperación se ha producido en menos de dos años. Durante la crisis financiera el empleo se contrajo más que el PIB. Incluso en la corta recesión de principios de los años 90 (el PIB se desaceleró bruscamente hasta crecer un escaso 0,9 % en 1992 y caer un 1 % en el año siguiente), el empleo registró un apabullante descenso (-5,8 %).

El comportamiento cíclico del empleo se asemeja así al observado en el resto de Europa. En 2020 la pérdida de empleo fue mayor que la media de la Unión Europea (UE), pero la actividad también cayó proporcionalmente más, de modo que la reducción del empleo por cada punto de PIB perdido ha sido similar. Asimismo, durante la fase expansiva, la pauta de la recuperación está siendo comparable a la media europea: el contenido en empleo del crecimiento del PIB es ligeramente superior a esa media.

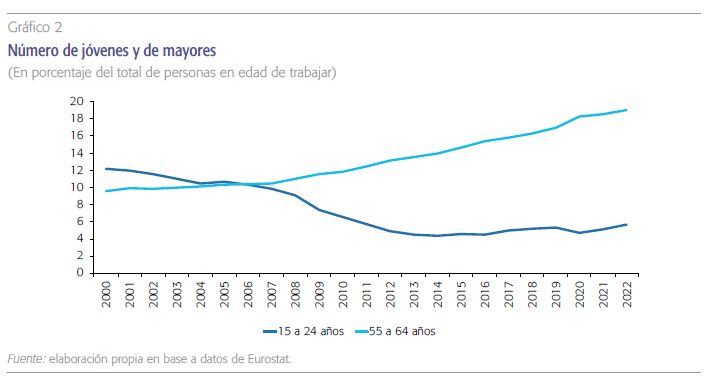

El recurso a los ERTE, una práctica común en los países vecinos ha permitido atenuar el impacto del shock pandémico, facilitando también la remontada posterior. A ello se añade el cambio demográfico, pudiendo también incitar a las empresas a retener la plantilla ante el creciente déficit de jóvenes que entran en el mercado laboral, en comparación con las cohortes que se acercan a la edad de jubilación (gráfico 2).

Por otra parte, la reforma laboral de 2021, que restringió la firma de contratos temporales a unas determinadas situaciones tasadas en la ley, ha ejercido un impacto claro en la disminución de la tasa de temporalidad, algo que también podría contribuir a atenuar el carácter procíclico del mercado laboral. Con las cifras de la Encuesta de Población Activa, el porcentaje de ocupados con contrato temporal sobre el total de asalariados descendió desde una cifra en torno al 26,5 % en los años 2016 a 2019 hasta el 17,1 % en 2023. Con las cifras de afiliación a la Seguridad Social, la caída de la tasa de temporalidad fue cerca del 30 % hasta el 13,5 %.

Comparando las cifras de afiliación media en 2023 con las de 2019, el número de afiliados con contrato temporal se ha reducido en 2,1 millones, casi un 50 %, mientras que el de afiliados con contrato indefinido se ha incrementado en 3,3 millones. De estos últimos, 556.000 son contratos fijos discontinuos (debe tenerse en cuenta que en cada momento solo cuentan como afiliados en alta los fijos discontinuos que se encuentran activos), de modo que efectivamente se ha producido un trasvase importante de trabajadores temporales a indefinidos, si bien una parte de ellos siguen desempeñando ocupaciones de naturaleza temporal o estacional.

Por otra parte, la conversión de empleo temporal en indefinido ordinario no significa necesariamente que todos los trabajadores beneficiados disfruten de mayor estabilidad en sus empleos. Un estudio reciente pone de manifiesto que la reducción de la temporalidad contractual no supone necesariamente una disminución equivalente de la temporalidad efectiva o empírica (Fedea, 2023). Es decir, el porcentaje de trabajadores que experimentan cortos periodos de empleo y frecuentes transiciones de un empleo a otro apenas se habría reducido, lo que implicaría que buena parte de las contrataciones de reducida duración que antes se realizaban con contratos temporales, ahora se llevarían a cabo mediante contratos indefinidos que son finalizados a los pocos días o meses.

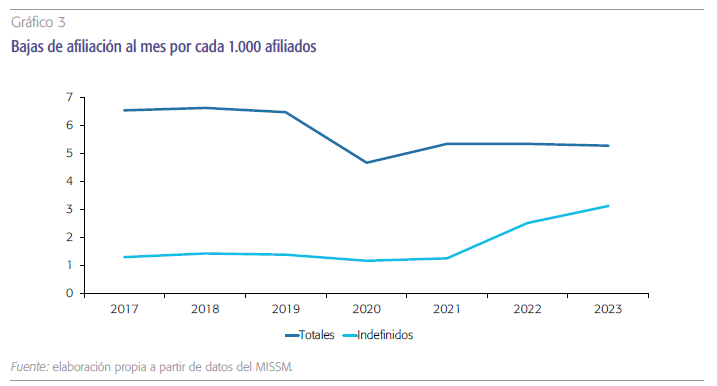

Las cifras de contratos firmados y de bajas de afiliación mensuales apuntan hacia una reducción en términos netos en la rotación de trabajadores, a pesar de haberse producido efectivamente un incremento de ésta en el grupo de asalariados indefinidos.

No obstante, las cifras de contratos firmados y de bajas de afiliación mensuales apuntan hacia una reducción en términos netos en la rotación de trabajadores, a pesar de haberse producido efectivamente un incremento de ésta en el grupo de asalariados indefinidos. Así, el número de contratos indefinidos firmados al año por cada cien afiliados indefinidos se ha incrementado desde 23 en 2019 a 52 en 2023, mientras que el número de bajas de afiliados indefinidos al mes ha pasado de 1,4 por cada 1.000 afiliados indefinidos a 3,1. La mitad de este último incremento obedece a las bajas por pase a la inactividad de los fijos discontinuos, lo cual es lógico, dado que estos casi han duplicado su peso en el total de asalariados indefinidos, pero incluso excluyendo estos, el número de bajas entre el resto de indefinidos también se ha incrementado más que proporcionalmente al número de indefinidos.

Es interesante señalar que el principal motivo de baja –después del pase a la inactividad de fijos discontinuos– es la baja voluntaria, algo que ya sucedía antes de la reforma, pero que ahora ha incrementado su peso sobre el total de bajas. El otro motivo de baja que crece más que proporcionalmente es el de baja por no terminar el periodo de prueba. Todo ello apunta a que efectivamente se habría producido un cierto traslado de la transitoriedad en la contratación desde los contratos temporales a los indefinidos.

Sin embargo, la cifra global de contratos (temporales e indefinidos) firmados por cada cien afiliados totales ha experimentado una disminución notable desde 152 en 2019 a 95 en 2023, mientras que las bajas de afiliación totales mensuales por cada 1.000 afiliados asalariados totales han descendido desde 6,5 hasta 5,3. Esto parece indicar que el fuerte trasvase de empleo desde la contratación temporal, donde se concentraba el grueso de la rotación laboral, hacia la contratación indefinida, donde la rotación es mucho menor, ha permitido un cierto descenso de esta en términos netos, pese al incremento de la misma en la contratación indefinida (gráfico 3).

Finalmente, se ha puesto en entredicho la magnitud de la creación de empleo, habida cuenta de la importancia creciente de los contratos fijos discontinuos, con secuencias sucesivas de altas y bajas. No obstante, tanto los datos de la EPA (que están poco afectados por los cambios en la forma contractual del empleo), como los ingresos en concepto se Seguridad Social, apuntan a un crecimiento vigoroso en los dos últimos años1.

Sin duda será necesario esperar un ciclo completo para determinar con más precisión la realidad del cambio de comportamiento del empleo. Pero, desde el punto de vista macroeconómico, la flexibilización de los ERTE, junto con la menor tasa de temporalidad, apuntan a un mercado laboral menos procíclico que en el pasado. Frente a este avance, sin embargo, queda mucho camino por recorrer para mejorar el rendimiento del mercado laboral.

Desempleo de larga duración

Distintos estudios internacionales evidencian la importancia de una acción temprana para reducir el riesgo de paro de larga duración (OCDE, 2018). Los fenómenos de desmotivación y de pérdida de capital humano suelen incrementarse notablemente cuando el tiempo de búsqueda de empleo se prolonga mucho más allá de un año, reduciendo la probabilidad de recolocación y cronificando el paro.

Las personas que buscan activamente empleo desde hace más de un año representan más del 4 % de la población activa, el doble de la media europea. Si bien un avance se ha producido en consonancia con la recuperación, los datos todavía apuntan a un elevado riesgo de exclusión entre el millón de personas afectadas. Esta situación revela dos dificultades que arrastra el sistema.

Desde el punto de vista macroeconómico, la flexibilización de los ERTE, junto con la menor tasa de temporalidad, apuntan a un mercado laboral menos procíclico que en el pasado.

En primer lugar, los servicios públicos de empleo que atienden a los parados disponen de menos recursos humanos que en otros países europeos para realizar las tareas de “activación”, recolocación y prospección de vacantes que se ajustan a los perfiles de los demandantes. La experiencia internacional muestra que estos servicios necesitan al menos un orientador por cada 100 parados registrados, para así poder ejercer las tareas de activación, como proceder a entrevistas regulares, elaborar planes individuales de inserción y proponer vacantes. Sin embargo, las estimaciones disponibles muestran que en el caso de España la ratio orientador-parado es muy superior a ese umbral. Además, los contactos entre las oficinas de empleo y el tejido empresarial, estrechos en algunas comunidades, son notoriamente escasos en otras. Para ello es importante desplegar prospectores en el mercado de trabajo local, y conectar las ofertas entre diferentes territorios, con el objetivo de facilitar la inserción laboral y prevenir fenómenos de escasez de mano de obra, algunos de los cuales aparecen ya pese al entorno de paro elevado. Finalmente, diversas experiencias de políticas de empleo, tanto en algunos territorios en España como en el resto de Europa, muestran el potencial de la tecnología digital para mejorar la intermediación laboral2.

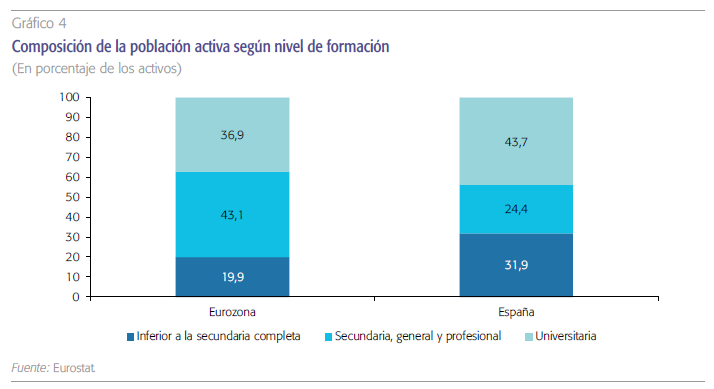

En segundo lugar, uno de los problemas estructurales más serios del mercado laboral español es el bajo nivel de formación de parte de la población activa, contribuyendo también a explicar el elevado paro de larga duración. Casi la tercera parte de los activos en España tienen un nivel de formación inferior a la secundaria completa, frente a una media del 20 % en la eurozona, o del 17 % en el conjunto de la UE. Todo ello incide negativamente en la empleabilidad de una parte importante de los demandantes de empleo, y, por tanto, en la tasa de desempleo estructural, así como en la productividad y en la especialización productiva de la economía española en actividades de menor cualificación.

Además, el elevado peso relativo de los dos extremos de la formación –inferior a la secundaria completa, por una parte, y universitaria, por la otra– implica un peso muy reducido de las cualificaciones intermedias, es decir, de la formación secundaria general y profesional (gráfico 4). Esto ayudaría a explicar la dificultad para encontrar mano de obra en determinadas actividades, y puede constituir un factor limitativo de la capacidad de crecimiento industrial y de la transformación tecnológica del sistema productivo.

Transición de los jóvenes a la vida activa

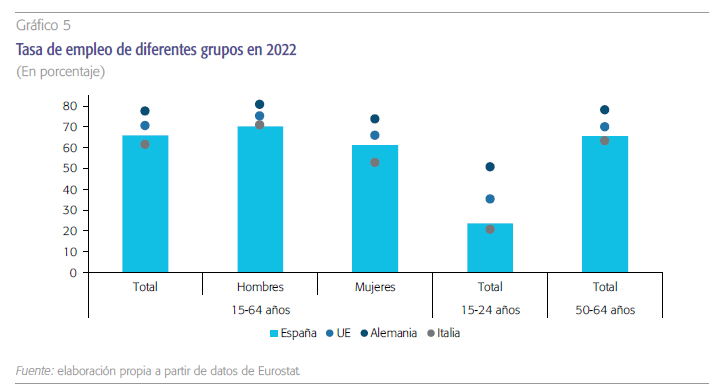

Los desequilibrios no afectan a todos los colectivos por igual, siendo el nivel educativo, el género y la edad factores determinantes. En el caso de España, los jóvenes son probablemente el grupo más perjudicado (gráfico 5). Apenas el 24 % de las personas de entre 15 y 24 años tienen un empleo, casi 8 puntos menos que la media de la UE y la mitad que en los países del norte de Europa como Alemania. Si bien muchos de los jóvenes que no trabajan están estudiando, otros se encuentran en el paro, siendo el desempleo juvenil un problema persistente que ha afectado a la economía y la sociedad durante décadas.

El sistema educativo español ha sido criticado por no estar lo suficientemente alineado con las demandas de la economía, lo que ha llevado a carencias formativas de muchos jóvenes que buscan trabajo.

Varias son las causas que han contribuido a esta situación. En primer lugar, la generación de jóvenes que tuvo que entrar en el mercado laboral durante la crisis financiera ha sido una de las más perjudicadas por el paro.

Además, el sistema educativo español ha sido criticado por no estar lo suficientemente alineado con las demandas de la economía, lo que ha llevado a carencias formativas de muchos jóvenes que buscan trabajo. Al bajo nivel formativo, relacionado con la elevada tasa de abandono temprano de los estudios, habría que añadir la reducida competencia de algunos jóvenes en ámbitos como la comprensión de textos escritos o la resolución de problemas de matemáticas, conforme a los resultados de los informes PISA. A ello se añaden las carencias de las políticas activas de empleo antes mencionadas. La clave está en diseñar programas de apoyo a la búsqueda de empleo específicos para los jóvenes, incluyendo en los casos que lo requieren una formación adaptada.

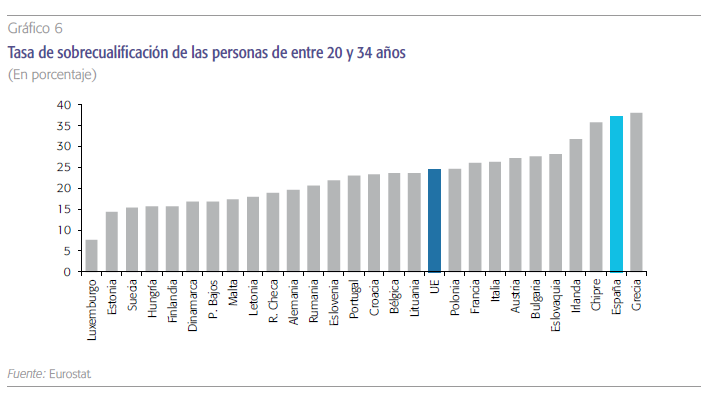

Por otra parte, en España el porcentaje de activos con una formación universitaria es mayor que la media de la eurozona, un 43,7 % frente a un 36,9 %. Sin embargo, muchos de estos jóvenes no encuentran un empleo adaptado a su formación, generando un fenómeno de sobrecualificación, es decir, el elevado porcentaje de titulados superiores que ejercen trabajos poco cualificados, siendo España uno de los países donde este fenómeno es más frecuente (gráfico 6).

Frente a estos desajustes, sabemos que la formación dual puede facilitar la transición de los jóvenes al mercado laboral, por combinar el aula con la práctica en empresas. Pero la experiencia muestra que la conexión entre el sistema educativo y la economía, para ser exitosa, debe también integrarse en el propio diseño del currículo pedagógico. En los países centroeuropeos, las cámaras de comercio juegan un papel fundamental a este respecto, aportando información acerca de las habilidades y conocimientos más demandados, al tiempo que intermedian para ofrecer oportunidades de prácticas en empresa. Un ecosistema similar existe en el País Vasco, con resultados favorables.

Todo ello muestra la relevancia de una política educativa y formativa orientada a prolongar la permanencia en el sistema educativo, elevar el peso de la formación dual y facilitar la experiencia en empresa.

Retos pendientes

El funcionamiento del mercado laboral parece haber evolucionado, acercándose a los estándares europeos. El empleo está siendo menos procíclico, algo que sin duda ayuda a evitar subidas excesivas del paro en fases recesivas. Las reformas junto con el cambio demográfico (obligando a una gestión prudente de las plantillas) podrían explicar este cambio saludable de comportamiento.

Sin embargo, el nivel elevado del paro de larga duración y la difícil transición de los jóvenes a la vida activa evidencian la persistencia de un importante paro estructural. El resultado es que, pese a la magnitud del desequilibrio, empiezan a aparecer fenómenos de escasez de mano de obra debidos a desajustes entre la formación y la demanda, pero también a fallos en la intermediación. Esta cuestión es clave de cara al mantenimiento del ritmo de crecimiento y la reducción de las brechas sociales. Las soluciones son conocidas, como lo son las condiciones de su puesta en marcha, en particular en lo que atañe a la cooperación entre diferentes administraciones y los interlocutores sociales. La tarea es por tanto difícil, pero urgente ante la perspectiva de una transformación tecnológica exacerbada por el despliegue de la inteligencia artificial.

Referencias

Fedea. (2023). Los efectos de la reforma laboral: temporalidad “contractual” versus empírica. https://fedea.net/los- efectos-de-la-reforma-laboral-temporalidad-contractual-vs-empirica/

Ocde. (2015). The World of Public Employment Services. Paris: OCDE.

Ocde. (2018). Good Jobs for all in a changing world of work. http://www.oecd.org/employment/jobs-strategy/about/

Notas

* Funcas.

1 Las cotizaciones sociales se incrementaron un 5,2 % en 2022 y 8,9 % en 2023, un ritmo superior al de las subidas salariales (la compensación por asalariado se incrementó un 2,9 % y 5,2 %, respectivamente).

2 Véase Comisión Europea (2022). https://ec.europa.eu/social/BlobServlet?docId=26134&langId=en