Resiliencia de las familias españolas al impacto económico del COVID-19

Fecha: 2020

Joaquín Maudos

COVID-19, Resilencia, Endeudamiento, Desapalancamiento, Hogares, Vulnerabilidad, Análisis comparativo

Cuadernos de Información Económica, N.º 278 (septiembre-octubre)

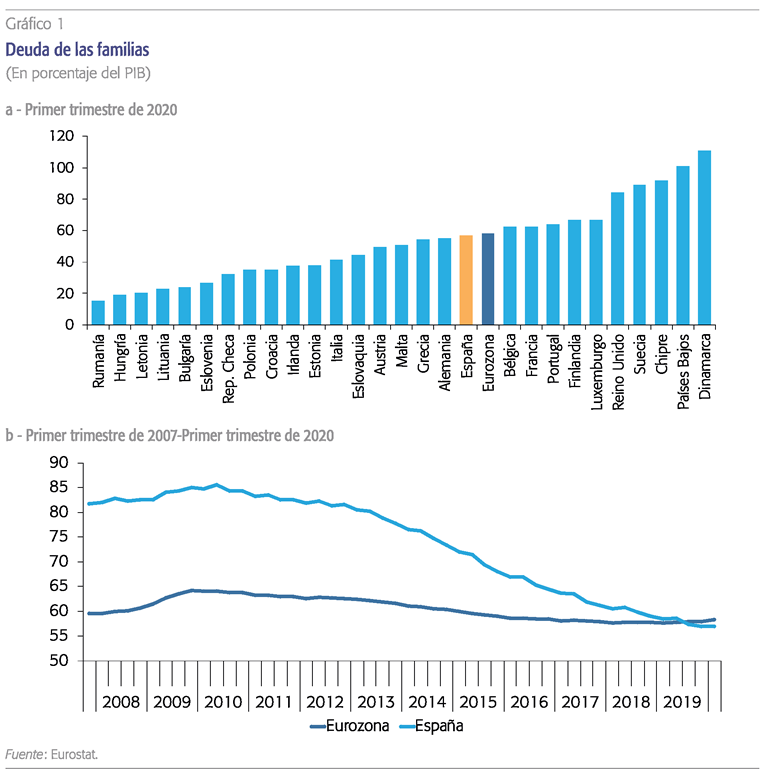

Desde el año 2010, los hogares españoles han realizado un intenso proceso de desendeudamiento, hasta el punto de situar su nivel de deuda respecto al PIB por debajo de la media de la eurozona (56,9% vs. 58,3%). La recuperación económica iniciada en la segunda mitad de 2013 dio lugar a una reducción de la tasa de paro y a una mejora de la renta disponible de las familias, factores ambos que explican en buena medida el descenso del endeudamiento. Sin embargo, todavía existe un elevado porcentaje de hogares que se sitúan por debajo de los umbrales que determinan la definición de pobreza relativa y que no tienen capacidad para hacer frente a un imprevisto de gastos, incluso cuando es de una magnitud reducida. Se trata de colectivos altamente vulnerables desde el punto de vista económico y que requieren medidas específicas para afrontar el impacto de una crisis como el COVID-19 que afecta de modo tan intenso al empleo y a las rentas de numerosas familias.

Todas las previsiones apuntan a que la aparición de la pandemia del COVID-19 va a tener un impacto económico descomunal a nivel internacional en términos de pérdida de PIB y empleo, y que va a ser mayor en España (ya lo ha sido con datos del primer semestre de 2020). Para amortiguar la crisis, las medidas implementadas en España se han dirigido a mantener los ingresos de las empresas y las familias, de forma que se resienta lo menos posible la demanda agregada. Además, dado que algunos sectores y colectivos de personas son más vulnerables al impacto de la crisis, se han puesto en marcha medidas específicas en sectores como el turístico o el comercio (en algunos casos con prórrogas en los ERTE) o en personas con menores niveles de ingresos (con moratorias en hipotecas y alquileres, bonos sociales, subsidios temporales, suspensión de desahucios, becas de comedor para niños, etc.) Afortunadamente, tras la crisis de 2008 la economía española ha venido creciendo de forma ininterrumpida y a un ritmo superior al europeo desde la segunda mitad de 2013, reduciendo en ese periodo la tasa de paro 12 puntos hasta situarse en el primer trimestre de 2020 en el 14,1%. En paralelo, el endeudamiento de las familias también se ha reducido, de forma que su deuda como porcentaje del PIB ha caído de un nivel máximo del 85,6% en junio de 2010 al 56,9% en marzo de 2020, situándose así por debajo de la media europea (58,3% eurozona). La combinación de la caída de la tasa de paro, la mejora de la renta disponible y la reducción del endeudamiento, es una buena noticia de cara a la capacidad de resistencia de las familias españolas para afrontar la crisis del COVID-19.

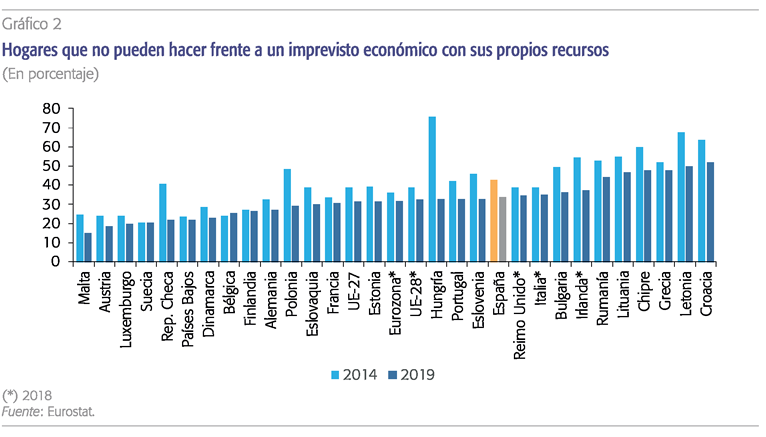

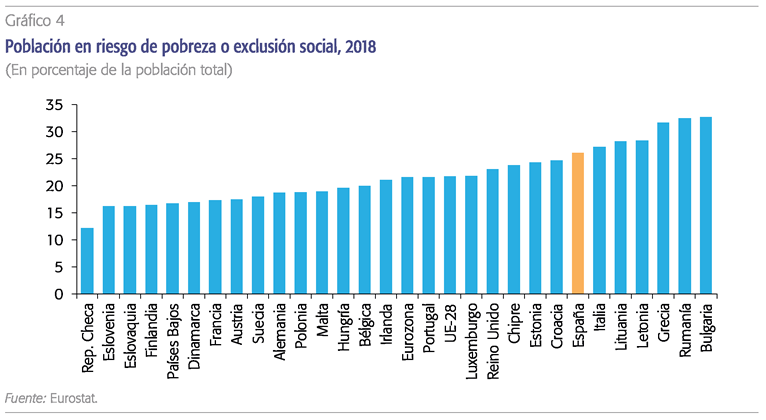

No obstante, según la información que ofrece la Encuesta de Condiciones de Vida (ECV) que elabora el INE, existe un elevado porcentaje de familias que tiene serias dificultades para hacer frente a un imprevisto de una magnitud reducida. En concreto, en la última encuesta, ese imprevisto económico es de 700 euros y la tercera parte de los hogares (el 33,9%) no podrían hacerle frente. No es ajeno a este hecho que el 25,3% de la población esté en una situación de riesgo de pobreza o exclusión social, por lo que en estos colectivos altamente vulnerables el impacto de la crisis es mucho más intenso.

En este contexto, el objetivo de este artículo es realizar un análisis comparativo en el contexto europeo de la capacidad de resistencia de las familias españolas al impacto del COVID-19 utilizando algunos indicadores de vulnerabilidad económica. Además, para el caso español, la riqueza de información permite analizar las diferencias en la resiliencia en función de variables como la edad, el nivel de estudios, la nacionalidad, el sexo, etc.

Los resultados muestran que existen demasiados colectivos de la población que son altamente vulnerables desde el punto de vista económico y que por tanto deben ser objetivo de medidas específicas para afrontar el impacto de la crisis del COVID-19. De especial preocupación son los jóvenes (con mayores porcentajes de riesgo de pobreza, y donde la crisis desatada por la pandemia ha aumentado su tasa de paro con mucha intensidad, hasta situarla en el 39,6% en el segundo trimestre de 2020), por lo que la necesaria solidaridad para salir de la crisis debe incluir la intergeneracional, incorporando medidas para la creación de empleo entre los jóvenes.

Evolución reciente del endeudamiento de las familias

Tras el acelerado endeudamiento de las familias españolas en los años de expansión y burbuja inmobiliaria y crediticia que estalló a mediados de 2007 con el inicio de la crisis financiera, el desapalanca-miento ha sido muy intenso, de forma que hemos regresado a la ratio deuda/PIB que teníamos en 2003, similar a la actual del 56,9%. Ha sido tal el desapalancamiento que no solo se ha eliminado la brecha que teníamos con la eurozona, que llegó a un máximo de 22,9 puntos porcentuales (pp) a mediados de 2008, sino que ahora la ratio es 1,4 pp inferior en España (gráfico 1). En el contexto de la UE-28, España se sitúa por debajo de países como Francia (62,5%), Portugal (63,9%), Reino Unido (84,3%) y Países Bajos (101,1%), ligeramente por encima de Alemania (54,9%), y 15,3 pp por encima de Italia (41,6%). En consecuencia, el intenso esfuerzo por reducir la deuda en los últimos años y el nivel actual sitúa a las familias españolas en una buena posición de partida para afrontar la crisis del COVID-19.

Las familias españolas han pasado de destinar el 11,7% de su renta disponible en 2008 a hacer frente al servicio de la deuda (intereses y amortización del principal), a casi la mitad (6,1%) a finales de 2019, situándose en la actualidad en un nivel similar a Alemania y por debajo de Francia, Estados Unidos o Reino Unido.

Gracias a ese desapalancamiento, las familias españolas han pasado de destinar el 11,7% de su renta disponible en 2008 a hacer frente al servicio de la deuda (intereses y amortización del principal), a casi la mitad (6,1%) a finales de 2019, situándose en la actualidad en un nivel similar a Alemania y por debajo de Francia (6,4%), Estados Unidos (7,9%) o Reino Unido (9%). De los países para los que da información el BIS, solo las familias italianas soportan una menor carga de la deuda que las españolas. Por tanto, el desapalancamiento, la reducción de los tipos de interés y la mejora de la renta disponible explican esta caída en el servicio de la deuda.

Además, en relación a esa renta bruta disponible, la deuda viva de las familias españolas equivale al 9Q,4%, regresando al valor de 16 años atrás.

Capacidad de resistencia de las familias españolas en el contexto europeo

Aunque la visión agregada ofrecida hasta ahora en términos de endeudamiento y carga de la deuda de las familias españolas muestra una buena posición de partida para afrontar la crisis, esa visión debe ser completada con un análisis específico de aquellos colectivos de la población con menor capacidad de resistencia y que puede ser fruto de un menor nivel de renta disponible, un mayor nivel de endeudamiento o la combinación de ambos factores.

La Encuesta de Condiciones de Vida del INE contiene una pregunta de mucho interés para analizar la resiliencia de las familias para afrontar la crisis. En concreto, pregunta sobre la incapacidad para hacer frente a gastos económicos imprevistos. En la encuesta más reciente de 2019 el encuestado, que es el hogar, debe responder si puede o no puede hacer frente a un gasto inesperado de 700 euros (en años anteriores era de 650 euros hasta 2011 y algo menos en los anteriores) y realizar el pago con sus propios recursos, es decir, sin pedir financiación o comprar a plazos. Los gastos inesperados pueden ser de muchos tipos como hacer frente a una operación quirúrgica, gastos de funeral y entierro, una reparación importante en el hogar, reponer un electrodoméstico, etc.

El 33,9% de los hogares españoles no puede hacer frente a un imprevisto económico, incluso si es de una magnitud reducida. El porcentaje es 2,5 puntos porcentuales superior al de la UE-28, algo peor que en Francia y Alemania, aunque mejor que en Italia.

Resiliencia económica y colectivos vulnerables

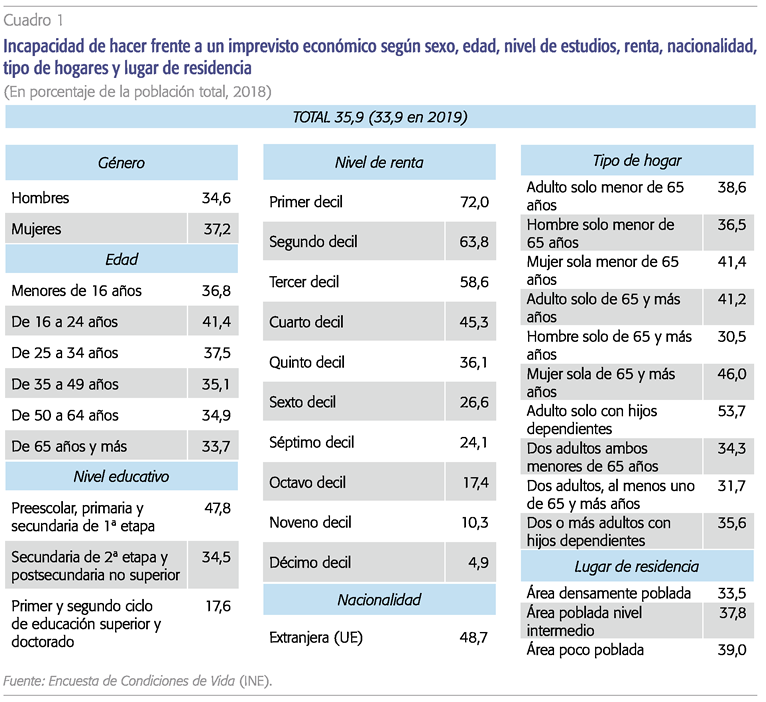

En función de las características del individuo entrevistado, como es lógico, las mayores diferencias en la incapacidad para hacer frente a un imprevisto económico tienen que ver con la renta del individuo (cuadro 1). Así, si ordenamos todos los hogares españoles por su nivel de renta, para el 30% con menores niveles de renta, al menos el 58% no es capaz de hacer frente al imprevisto económico, llegando a un máximo del 72% en el 10% de los hogares más pobres (primer decil de la distribución).

Según el tipo de hogar, el perfil más preocupante desde el punto de vista económico es un adulto con hijos dependientes (hogares monoparentales), donde para el 53,7% no es posible hacer frente a un imprevisto económico.

También las diferencias en la capacidad de resistir a un imprevisto económico son elevadas en función del nivel educativo del individuo, siendo esa capacidad mayor conforme aumenta el nivel de formación. Así, si la persona entrevistada alcanza un nivel de estudios hasta secundaria de primera etapa, en ese caso el 47,8% de los entrevistados no es capaz de hacer frente al imprevisto. En cambio, si se alcanza un nivel de estudios superiores, el porcentaje se reduce casi a la tercera parte (17,6%).

Según el tipo de hogar, el perfil más preocupante desde el punto de vista económico es un adulto con hijos dependientes, donde para el 53,7% no es posible hacer frente a un imprevisto económico. También el porcentaje es elevado si el hogar pertenece a una mujer sola de más de 65 años (46%).

La información según la edad del entrevistado no muestra diferencias importantes, siendo el colectivo de 16 a 24 años el que presenta el mayor porcentaje. Finalmente, ni el género ni el lugar de residencia (ámbito rural o urbano) son relevantes a la hora de explicar las diferencias en la resiliencia económica de los hogares.

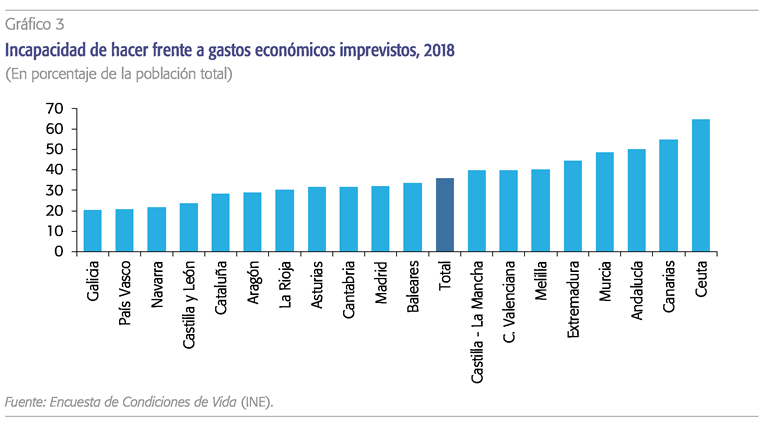

En el ámbito de las regiones españolas, el rango de variación en la capacidad de resistir económicamente a un imprevisto es amplio y oscila entre un porcentaje mínimo del 20,3% en Galicia a uno máximo que más que triplica ese valor, 64,6% en Ceuta. Junto con esta última ciudad autónoma, también destaca el mayor impacto potencial de una crisis en Canarias (54,7%) –región duramente castigada por la pandemia por el elevado peso del sector turístico– y Andalucía (50%). En cambio, además de Galicia, el porcentaje no llega al 25% en País Vasco, Navarra y Castilla y León.

Si se analiza por regiones la evolución en el porcentaje de la población que no puede hacer frente a un imprevisto económico, desde que alcanzó su máximo valor en España en 2014, sorprende y es preocupante que en algunas de ellas haya aumentado incluso en un contexto de clara recuperación, como es el caso de Aragón, Asturias, Cantabria y La Rioja. En cambio, en Cataluña, Melilla y Galicia, la caída supera los 10 pp.

Por comunidades autónomas, Galicia, País Vasco, Navarra y Castilla y León presentan los porcentajes más bajos de hogares con incapacidad de hacer frente a gastos imprevistos, mientras que Ceuta, Canarias, Andalucía y Murcia se sitúan en el extremo opuesto.

La resistencia a un imprevisto económico está altamente relacionada con el riesgo de pobreza o exclusión social, entendiendo como tal una situación en la que se cumple al menos una de las siguientes condiciones: a) se dispone de unos ingresos per cápita, después de transferencias, inferiores al 60% de la renta mediana del país; b) tener trabajando por debajo del 20% de sus horas potenciales al conjunto de los miembros activos del hogar menores de 59 años; y c) cumplir al menos cuatro de las siguientes condiciones de carencia material: no poder hacer frente a los gastos de hipoteca, alquiler o suministros; no poder mantener la casa caliente; no poder hacer frente a gastos inesperados; no poder comer carne o proteínas regularmente; no poder ir de vacaciones; no poder comprar un televisor; no poder comprar una lavadora; no poder comprar un coche; no poder comprar un teléfono. Obsérvese que la imposibilidad de hacer frente a un imprevisto económico inesperado es una de las situaciones que contempla el riesgo de pobreza o exclusión social.

Con datos de 2019, el porcentaje de población en riesgo de pobreza o exclusión social es en España del 25,3%. Para la comparativa europea, en este caso con datos de 2018 (último disponible), el porcentaje de España se sitúa 4,3 y 4,5 pp por encima del promedio de la UE-28 y de la eurozona. En términos absolutos estamos hablando de 4,5 millones de hogares donde viven 12 millones de personas en España, lo que plantea un reto enorme de política económica, ya que son millones de personas las que ya antes de que estallara la actual crisis del COVID-19 partían de una situación de gran vulnerabilidad para afrontar la crisis.

También el rango de variación entre comunidades autónomas es amplio y oscila entre el 11,7% de Navarra y el 37,7% de Extremadura (45,9% en el caso de la ciudad autónoma de Ceuta). Ocho regiones españolas superan el porcentaje de población en riesgo de pobreza o exclusión social de la UE-28.

Implicaciones

El elevado porcentaje de población en riesgo de pobreza o exclusión social, así como el que no puede hacer frente a un imprevisto económico de una cuantía reducida, sitúa en una posición de enorme vulnerabilidad a amplios colectivos de la población, entre los que destacan los desempleados, ya que estar en una situación de paro constituye el principal motivo de riesgo de pobreza.

De hecho, entre los desempleados la tasa de pobreza o exclusión social (56,9%) multiplica por 3,7 la de los ocupados (15,3%). Es más, hay un 7,4% de la población que tiene muchas dificultades para llegar a fin de mes, aumentando el porcentaje al 27,3% los que tienen cierta dificultad. En el caso de estar parado, el porcentaje de personas que tienen mucha dificultad para llegar a fin de mes aumenta hasta el 21,8%, triplicando así el valor promedio de toda la población.

Dado que el desempleo es el principal determinante de la pobreza, en el contexto de la crisis del COVID-19, es importante prolongar en el tiempo los ERTE en aquellas ramas de actividad en las que el impacto de la crisis va a prolongarse más tiempo, como es el caso de los sectores relacionados con el turismo. Esta prórroga es sumamente importante teniendo en cuenta que gracias a las transferencias del Estado (como los ERTE) se ha amortiguado el aumento de la desigualdad en la distribución de la renta. Así, la evidencia que aportan Aspachs et al. (2020) muestra que, sin esas transferencias, la desigualdad hubiera aumentado con fuerza, dado que la pérdida de empleo y la reducción salarial ha sido más acentuada en los colectivos de menor nivel salarial.

Dado que todas las estimaciones disponibles anticipan un fuerte aumento de la tasa de paro que no puede evitarse incluso con la batería de medidas implementadas para paliar las consecuencias económicas de la crisis (el Banco de España la sitúa en el 22,1% en media anual de 2021 en el escenario de una mayor intensidad en los rebrotes de la pandemia), es necesario implementar medidas específicas para los colectivos más vulnerables (que son los que antes de la pandemia ya pertenecían al colectivo en riesgo de pobreza o exclusión social), como el recién aprobado ingreso mínimo vital.

Un colectivo que merece especial atención es el de los jóvenes, para evitar que esta crisis no deteriore aún más sus expectativas en el mercado de trabajo y de alcanzar un adecuado nivel de ingresos. Como hemos visto, el grupo de población de 16 a 24 años es el que presenta el mayor porcentaje en la incapacidad para hacer frente a un imprevisto económico (41,4%, 5,5 pp por encima de la media de todos los grupos de edad). Lo mismo ocurre con el indicador de riesgo de pobreza o exclusión social, que afecta al 31,7% en el grupo de personas de 16 a 29 años, 6,4 pp por encima de la media.

A esta realidad se añade otro preocupante dato que es no solo la elevada tasa de paro juvenil, sino el intenso aumento que ha experimentado en el contexto de la crisis del COVID-19. Así, si bien la información de la tasa de paro debe interpretarse con cautela como consecuencia de los ERTE que han tenido lugar, de finales de 2019 al segundo trimestre de 2020 (último dato disponible en el momento de redactar estas líneas) la tasa de paro del colectivo de menos de 25 años ha aumentado 9,1 puntos porcentuales, frente a 1,2 puntos en el colectivo de 25 o más años. De esta forma, la tasa de paro del primer colectivo juvenil escala hasta el 39,6%, casi el triple que la del segundo colectivo (13,8%).

En consecuencia, en la necesaria solidaridad para salir de la crisis, también entra en juego la inter-generacional, y la de los jubilados con los jóvenes. Sería muy injusto que sean las generaciones futuras —los actuales jóvenes— las que soportaran la mayor carga de la deuda que es necesario emitir para hacer frente a la crisis del COVID-19, por lo que en el paquete de medidas a adoptar frente a la crisis debe tener un lugar destacado la creación de empleo para los jóvenes.

Referencias

Aspachs, O., Durante, R., García-Montalvo, J., Graziano, A., Mestres, J. y Reynal-Querol, M. (2020). Measuring income inequality and the impact of the welfare state during COVID-19: evidence from bank data, VOXEU/ CEPR, 06 August.