Prioridades de supervisión del Banco Central Europeo

Fecha: septiembre 2023

Diego Aires*, Antonio Mota**, Fernando Rojas*** y Francisco del Olmo****

BCE, Supervisión, Política monetaria, Inestabilidad financiera, Sector bancario

Cuadernos de Información Económica, N.º 296 (septiembre-octubre 2023)

El cambio de entorno macroeconómico que afronta el sector financiero, así como el consiguiente cambio en la política monetaria que se ha llevado a cabo, en conjunción con los recientes episodios de inestabilidad financiera acontecidos en diversas geografías, ha fortalecido la necesidad del Banco Central Europeo (BCE) de reforzar la capacidad de resistencia del sistema bancario europeo ante eventos de inestabilidad. Bajo este contexto, el presente trabajo se focaliza en analizar dicha capacidad mediante un estudio de las principales perspectivas que adopta el supervisor bancario europeo en sus prioridades. Los resultados obtenidos permiten afirmar que, a pesar de los riesgos inherentes en el entorno y que deben ser gestionados, la banca europea muestra una imagen de fortaleza y capacidad de adaptación que reduce la probabilidad de episodios de inestabilidad financiera como los acontecidos en otras regiones.

Introducción

Las recientes turbulencias acaecidas en el sistema financiero durante los primeros meses de 2023, centradas en la banca regional estadounidense y en el sistema bancario suizo, profundizan en la necesidad de hacer más hincapié si cabe en las medidas supervisoras para la banca. Sin embargo, al contrario que en eventos pasados, estos episodios de inestabilidad han sido consecuencia, por un lado, del cambio del contexto macroeconómico y, por otro, del cambio de rumbo en la política monetaria caracterizado por la eliminación de las principales medidas no convencional (por parte del BCE las denominadas TLTRO, el PSPP, etc.) y por el rápido incremento de tipos de interés acontecido dada una inflación más persistente de lo previamente estimado (Lagarde, 2023).

En este contexto, son las empresas y los hogares los agentes que con más intensidad están sufriendo estos shocks. Por una parte, el sector empresarial lo ha experimentado en la cuenta de resultados derivado, principalmente, de los cuellos de botella en la cadena global de suministros, del incremento de costes de materias primas y de los costes energéticos. Todo ello unido al mayor nivel de apalancamiento proveniente de las políticas económicas orientadas a afrontar la pandemia1 (Blanco et al., 2021; Blanco y Mayordomo, 2023), lo que genera especial vulnerabilidad a la subida de tipos de interés. Por otra parte, en cuanto a las familias, el comportamiento del ahorro durante la pandemia y en los últimos trimestres, junto con el incremento de la riqueza de los hogares y la reducción de su nivel de apalancamiento, ha permitido amortiguar el incremento de precios y de costes financieros (Banco de España, 2023), aunque no ha evitado el incremento de la vulnerabilidad financiera. Es, por ello, que el supervisor recomienda a las entidades una política prudente de planificación y dotación de provisiones y capital (Banco de España, 2023b).

Los problemas, desde el punto de vista de la estabilidad financiera, han aparecido cuando, de forma intensa y en un periodo temporal corto, han cambiado las condiciones macroeconómicas.

Asimismo, además de las perspectivas relativas a las economías familiares y empresariales, otra fuente de riesgo para las entidades financieras se encuentra en los mercados y en la propia evolución de los tipos de interés. En concreto, el foco está puesto en la cotización de activos de renta fija (especialmente, deuda pública), ya que los balances bancarios se han nutrido de una manera significativa estos últimos años de dicho tipo de activos (cuyo valor varía inversamente con los tipos de interés) para compensar la menor de demanda de inversión crediticia en el sistema financiero y una mayor tasa de ahorro.

Otro punto de máxima atención para los supervisores es la estabilidad de los balances bancarios en un entorno de cambio estructural de los mismos. De hecho, y especialmente antes de la pandemia, el comportamiento de la curva de tipos2 llevó a las entidades a un mayor apetito por el riesgo en operaciones de inversión (minorista y mayorista) a tipo fijo que permitieran obtener unos niveles de rentabilidad razonables.

Los problemas, desde el punto de vista de la estabilidad financiera, han aparecido cuando, de forma intensa y en un periodo temporal corto, han cambiado las condiciones macroeconómicas, y la política monetaria entra en su proceso de normalización de una manera “brusca”. En este punto, las entidades que se encuentren en sus balances con una carga de activos a tipo fijo (riesgo estructural o de balance), los mantienen sin dificultad mientras no exista una alta concentración de los mismos y no existan turbulencias financieras que hicieran necesario poner a valor de mercado dichos activos a tipo fijo (y, por tanto, reconocer minusvalías). Sin embargo, la rápida salida de depósitos acontecida por la existencia de estos riesgos en determinadas entidades supuso una necesidad de ponerlos a valor de mercado de forma repentina, sobre todo en los casos de la banca estadounidense. Cabe reseñar que no es el caso de la banca europea, que cuenta con un modelo de negocio mucho más minorista y con unas fuentes de financiación más diversificadas y más granulares, así como una regulación específica con respecto al riesgo de tipo de interés y liquidez que afecta a todas las entidades financieras, sea cual sea su tamaño, y que ha limitado de una manera significativa la acumulación de estos riesgos estructurales.

El escenario de factores de riesgo descrito, unido a los avisos de los episodios de pánico bancario protagonizados por los sistemas de Estados Unidos y Suiza, se ha plasmado en las prioridades supervisoras macrofinancieras y de estabilidad financiera.

Prioridades supervisoras: reforzar la capacidad de resistencia ante perturbaciones macrofinancieras y geopolíticas inmediatas

El BCE, en su división de supervisión (denominada MUS o SSM, por sus siglas en inglés), realiza anualmente un proceso de revisión de las prioridades supervisoras para la banca europea en base a lo que detecta en sus ejercicios de estrés y de supervisión. En base a este proceso, establece un mapa o unas prioridades que se revisan anualmente, con un objetivo de medio plazo, que en este caso se corresponde con el ciclo 2023-2025.

En el último ejercicio, el BCE detecta que existen una gran cantidad de riesgos latentes provocados por la situación geopolítica y macroeconómica dentro de las entidades financieras, donde el SSM ha puesto el foco para el ciclo 2023-2025. Los riesgos asociados a la situación geopolítica y macroeconómica se han clasificado como la Prioridad 1, dentro de las tres principales que detecta para este ciclo el supervisor. Las otras dos prioridades son: 2) afrontar los retos de la digitalización y potenciar las capacidades de dirección de los órganos de administración; y 3) intensificar los esfuerzos para hacer frente al cambio climático.

Debido al impacto que está teniendo en el contexto de estabilidad financiera en otras geografías, se considera fundamental focalizar el análisis y profundizar en la Prioridad 1, es la que tiene más interés coyuntural. Como indica el SSM en su publicación reciente (BCE, 2023) “(…) es esencial que, en el marco de sus actividades de supervisión ordinaria, los supervisores sigan vigilando y verificando la adecuación y la solidez de las prácticas de dotación de provisiones y las posiciones de capital, así como las proyecciones y los planes de distribución de las entidades de crédito. Esto incluye la evolución de la trayectoria de las entidades de crédito hacia el cumplimiento del requisito mínimo de fondos propios y pasivos admisibles (mínimum requirement for own funds and eligible liabilities, MREL) (…)”.

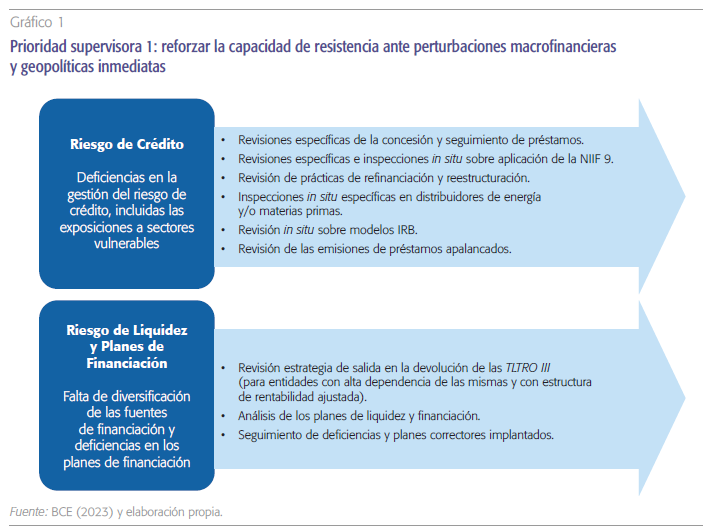

En sus procedimientos de trabajo continuo, el SSM detecta vulnerabilidades en el sistema que son resumidas en el gráfico 1.

Dentro de las vulnerabilidades detectadas, el supervisor pone de manifiesto la necesidad de promover un fortalecimiento del ciclo de riesgo de crédito, ya iniciado desde el comienzo de la pandemia. A pesar de que la morosidad no ha mostrado una tendencia creciente con los cambios señalados con anterioridad, la evolución de dicho entorno en los últimos trimestres y, principalmente la actividad de transformación de plazos, ha manifestado una serie de riesgos que muestra la necesidad de que las entidades pongan mayores esfuerzos en un seguimiento que les permita realizar valoraciones anticipadas del riesgo de crédito asociadas a sectores con mayor exposición a los riesgos financieros descritos. En esta misma línea, se manifiesta la preocupación en el sector inmobiliario y los sistemas financieros con mayor peso de las hipotecas a tipo variable (Muellbauer, 2022), ya que, tras un período de tipos de interés en negativo, la probabilidad de infraestimar la capacidad de pago ante un cambio del entorno se incrementó.

Así pues, la paulatina subsanación de las vulnerabilidades encontradas debe derivar en una mejor clasificación de los prestatarios con problemas de pago, así como una adecuada implantación de la política de provisiones establecida en la normativa actual.

Por todo lo anterior, el SSM ha establecido una serie de actividades supervisoras que sirve de palanca para conseguir sus objetivos, donde la transparencia de las mismas se considera clave, ya que permite al supervisor que el sistema se vaya autoregulando.

Por otra parte, en relación al riesgo de liquidez, el supervisor observa concentraciones en las fuentes de financiación, lo que lleva a exigir a las entidades planes de diversificación plurianuales y que se adapten a los cambios existentes en las condiciones de financiación.

Aunque la posición de las entidades financieras es cómoda con unas ratios de liquidez a corto plazo (Liquidity Coverage Ratio o LCR) y a largo plazo (Net Stable Funding Ratio o NSFR) holgadas, algunas entidades aumentaron la financiación obtenida del banco central a través de las operaciones de mercado no convencionales del BCE, principalmente las TLTRO (Targeted Longer-Term Refinancing Operations), que tenían como objetivo proveer de liquidez al sistema financiero para incentivar la concesión de crédito), reduciendo así las emisiones en mercados y, por lo tanto, reduciendo la diversificación de sus fuentes de financiación. Esto exigirá que, a las fechas establecidas para su devolución (a fecha de redacción de este artículo se ha vencido la primera ventana y principal de la misma, el pasado 28 de junio de 2023, devolviendo la banca europea 29.460 millones de euros), las entidades tengan que volver a un proceso de normalización de emisiones, cambiando las modalidades de financiación. A pesar de lo anterior, los datos de la ratio de préstamos sobre depósitos (Loan to Deposit o LtD) del sistema no reflejan aparentemente que exista tal presión.

De igual manera, se han publicado actividades supervisoras que buscan corregir las vulnerabilidades que han sido encontradas y que principalmente se centran en el análisis de los planes de liquidez y financiación de las entidades, así como el fomento de la diversificación de las fuentes de financiación.

Diagnóstico de las potenciales inestabilidades del sistema financiero europeo con algunos datos

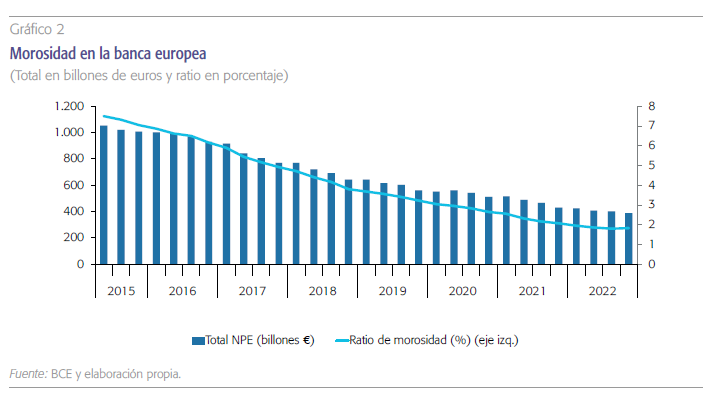

A la hora de valorar el desempeño del sistema bancario europeo con respecto al riesgo de crédito, lo primero que se debe analizar es la evolución de su tasa de morosidad. En el gráfico 2 se puede observar que la ratio de morosidad ha mantenido una tendencia decreciente en los últimos años, tanto en cifras absolutas como relativas. Así pues, el sistema bancario europeo ha demostrado tener la capacidad de digerir activos problemáticos hasta más de la mitad del stock que había en el 2015, observándose un flujo neto anual importante, incluso en los peores momentos de la pandemia, tal como indica el último Informe de Estabilidad Financiera del BCE (BCE, 2023).

A la vista de los datos, se puede concluir que actualmente no se ha materializado un riesgo de crédito significativo. No obstante, lo importante es valorar la cantidad de activos que están dando señales de potenciales deterioros en el futuro. Del último informe de estabilidad financiera del BCE, se puede extraer que hay un “riesgo latente”, el denominado riesgo de las exposiciones en stage 2 o en vigilancia especial, es decir, que presentan un aumento significativo del riesgo sin llegar a impagar. Ha ido en aumento desde el ejercicio 2018, principalmente en el segmento de empresas, pero también de familias. Este aumento está relacionado principalmente con el incremento de costes derivado del proceso inflacionista actual y de la fuerte subida de tipos de interés, que afecta especialmente a empresas con alto grado de endeudamiento intensificado por la pandemia. Todo esto ha motivado que el establecimiento de una de las prioridades supervisoras del SSM, si no la principal, sea la de reforzar el ciclo de gestión de riesgo de crédito para tratar de anticipar estos riesgos, pero también para cuantificarlos y clasificarlos con el objetivo de que exista un reconocimiento real de los riesgos en los balances de las entidades financieras.

A la vista de los datos, se puede concluir que actualmente no se ha materializado un riesgo de crédito significativo.

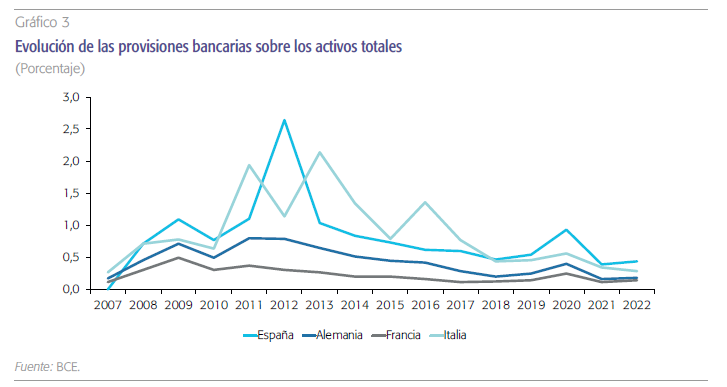

En este sentido, lo primero que se tiene que valorar es la primera línea de defensa con la que las entidades cuentan, que es su propio modelo de negocio. Es decir, de la sostenibilidad del mismo para soportar las necesidades de provisiones que se derivaría del aumento significativo del riesgo de crédito. Con el fin de materializar esta perspectiva, el gráfico 3 muestra la evolución de las provisiones que las entidades acometen anualmente entre el total de activo. Dada la naturaleza del análisis, se toma una perspectiva agregada para principales países de la eurozona, lo que lleva a comprender la experiencia de exigencias en las cuentas de resultados derivadas de las necesidades de provisiones a lo largo del tiempo, siendo destacable el periodo de la crisis financiera de 2008 y posterior crisis de deuda soberana en la zona del euro.

De los datos mostrados, se obtienen unos promedios de peso de las provisiones entre el período 2008-2014 de 1,17 % sobre activos totales medios (ATMs) para el caso de España, mientras que se reduce hasta el 0,63 % en Alemania, hasta el 0,32 % en el caso de Francia y se sitúa en el 1,24 % para Italia.

Asimismo, por el lado del riesgo de liquidez, las ratios que presentan las entidades en Europa a nivel agregado mantienen un nivel adecuado y suficiente, registrando en 2022 el sistema bancario europeo una ratio LCR de aproximadamente un 160 %, sin que existan grandes diferencias entre los principales sistemas bancarios, y una ratio NSFR del entorno del 120 %.

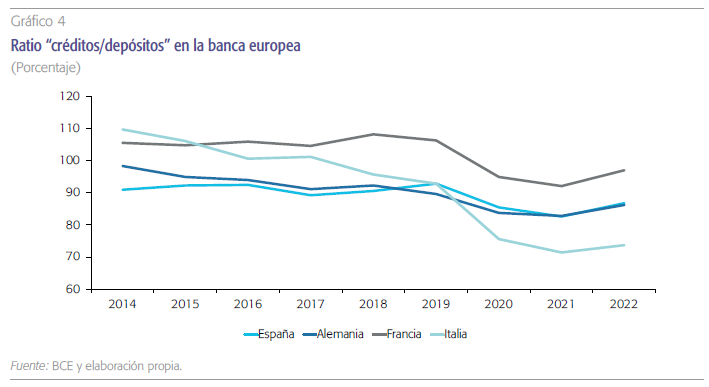

Analizando la estrategia de financiación de los diferentes sistemas bancarios, que se mide en este caso a través de la ratio LtD, las entidades han ido sustituyendo su financiación en mercado en gran medida por depósitos de clientes, tal y como se pone de manifiesto en el gráfico 4, sobre todo a partir de la época COVID-19 donde las tasas de ahorro de las familias aumentaron significativamente (y en mayor medida que la inversión crediticia).

Respecto a la financiación obtenida a través de la TLTRO, su devolución no ha tenido que ser supeditada, hasta el momento, a una masiva emisión en mercados financieros necesaria para su devolución. Prueba de la escasa tensión en el proceso de devolución viene reflejado a través de los tipos de interés del mercado de refinanciaciones a corto plazo (repo) y del mercado interbancario, en donde no ha habido tensiones.

Se puede concluir que, desde la óptica agregada, el sistema bancario europeo no muestra síntomas de potenciales problemas de liquidez y de financiación.

Por lo tanto, y a la vista de los datos expuestos, se puede concluir que, desde la óptica agregada, el sistema bancario europeo no muestra síntomas de potenciales problemas de liquidez y de financiación, destacando el hecho de que las fuentes de financiación se estén adaptando de forma natural al cambio de política monetaria, como se aprecia en el caso de la devolución de las TLTRO III.

Conclusión

No cabe duda de que el actual entorno supone todo un reto para los agentes económicos, sin que el sistema bancario suponga una excepción. Este artículo analiza, dentro del marco de la prioridad número uno que ha expuesto el BCE en su análisis de riesgos macroprudenciales, en qué situación se encuentra el sistema bancario europeo. Debido a los recientes episodios de inestabilidad financiera procedentes de Estados Unidos y de Suiza, donde varios bancos han presentado problemas de balance y han tenido que ser intervenidos y/o adquiridos por otras entidades, la banca europea presenta una situación de fortaleza en su cuenta de resultados y su balance. No cabe duda de que este hecho viene dado, en gran parte, por la intensa actividad de regulación y supervisión realizada por las autoridades europeas, cuyo interés radica en evitar episodios similares a los acontecidos en otras geografías.

Sin menoscabo de lo anterior, la evolución del entorno lleva a manifestar que las entidades deberán seguir trabajando en el desarrollo de sus modelos de negocio con una visión clara hacia la rentabilidad ajustada al riesgo, donde un entorno de tipos altos favorece el negocio de transformación de plazos.

Por otro lado, es inevitable que las entidades deban enfrentarse a cambios en el entorno de regulación del LCR y NSFR. De hecho, la reciente experiencia ha demostrado que dichas métricas, a pesar de ser holgadas y suficientes, no contemplan la concentración de cada una de las rúbricas de financiación, lo que podría tener un impacto en los porcentajes de volatilidad de saldos regulatoria- mente establecidos.

Finalmente, el foco deberá orientarse a fortalecer sus respectivos ejercicios de autoevaluación del capital y de la liquidez (ICAAP y ILAAP), ya que ayudarán a mejorar el dialogo supervisor, más si cabe si se asumen nuevos cambios regulatorios con respecto a las métricas de liquidez, además de demostrar que el modelo de negocio desarrollado es viable y sostenible en el tiempo para afrontar diferentes escenarios de tensión, demostrando que no existen tensiones en la planificación de capital que impidan el normal desarrollo de su actividad bancaria y el correcto funcionamiento del canal crediticio. Para esto último, el ECB recientemente ha publicado en su periódico boletín de supervisión un nuevo marco de tolerancia al riesgo (RAF) que permitirá un mejor enfoque de las prioridades supervisoras, esto se traduce en la aplicación de un mayor grado de flexibilidad por parte de las autoridades supervisoras asignando prioridades mayores a los riesgos más relevantes en función de las evaluaciones que vayan realizando.

Referencias

Banco central europeo. (2023a). Supervision Newsletter. August 2023.

Banco central europeo. (2023b). Financial Stability Review, May 2023.

Banco central europeo. (2023c). Prioridades supervisoras y evaluación de los riesgos y las vulnerabilidades. https://www.bankingsupervision.europa.eu/banking/priorities/html/ssm.supervisory_ priorities202212~3a1e609cf8.es.html

Banco de españa. (2023a). Informe de la situación financiera de los hogares y las empresas. Primer semestre de 2023.

Banco de españa. (2023b). Informe de Estabilidad Financiera. Primavera de 2023.

Blanco, R. y MayordoMo, S. (2023): Evidencia sobre el alcance de los programas de garantías públicas y de ayudas directas a las empresas españolas implementados durante la crisis del COVID-19. Documentos Ocasionales del Banco de España, 2317.

Blanco, R., MayordoMo, S., Menéndez, A. y Mulino, M. (2021). El impacto de la crisis del COVID-19 sobre la vulnerabilidad financiera de las empresas españolas. Documentos Ocasionales del Banco de España, 2119.

lagarde, C. (2023). Acabar con la persistencia de la inflación, Discurso pronunciado por Christine Lagarde, presidenta del BCE, en el Foro del BCE sobre Banca Central 2023 sobre «Estabilización macroeconómica en un entorno de inflación volátil», celebrado en Sintra, Portugal. Sintra, 27 de junio de 2023.

MuellBauer, J. (2022). Real Estate Booms and Busts: Implications for Monetary and Macroprudential Policy in Europe. ECB Forum on Central Banking, 27-29 June 2022.

Notas

* Universidad Carlos III de Madrid.

** Universidad Autónoma de Madrid.

*** Universidad Carlos III de Madrid y Universidad Autónoma de Madrid.

****Universidad de Alcalá e IAES.

1 Siendo especialmente relevante en el incremento del apalancamiento el papel de los avales del ICO.

2 En los momentos previos a la pandemia, el euríbor se encontraba en terreno negativo y los swap descontaban que se mantendría en el entorno del 0 % a 10 años vista, lo que ofrecía una visión casi permanente de tipos ultrabajos.