Primeros test de estrés con tipos elevados

Fecha: septiembre 2023

Ángel Berges y Jesús Morales**

Test de estrés, Tipos de interés, Carteras de renta fija

Cuadernos de Información Económica, N.º 296 (septiembre-octubre 2023)

Cumpliendo con la cadencia bienal de someter a los bancos significativos a pruebas de resistencia, el supervisor europeo (BCE/SSM) ha culminado el ejercicio que abarca el periodo 2023-2025, tomando como punto de partida el cierre de 2022. De forma similar, su homólogo estadounidense (Fed), culminaba el mismo ejercicio para sus bancos significativos, con un mes de antelación, y de publicación, respecto al BCE. Frente a un entorno de tipos cero que condicionaba todas las pruebas de estrés anteriores, las de 2023 son las primeras pruebas de resistencia en un contexto de tipos elevados en el que afloran nuevos riesgos (de mercado, de interés, de liquidez) que no encontraban su sitio en las metodologías previas. Es por ello por lo que en esta ocasión los supervisores europeo y estadounidense han incorporado, a modo de ejercicio exploratorio, y sin repercusión inmediata en las exigencias de capital, la simulación de deterioros en las carteras de renta fija relacionados con el repunte en los tipos de interés. El artículo analiza los principales resultados a uno y otro lado del Atlántico, relativizados con la mayor o menor dureza de los escenarios planteados, y sobre todo incorporando la información aportada por ese ejercicio exploratorio.

El test de estrés de la EBA en 2023: metodología, escenarios y resultados

Durante el pasado mes de enero, en el contexto de un entorno complejo, marcado por la invasión rusa de Ucrania y la firme determinación de los bancos centrales en su lucha contra la inflación, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) procedía al lanzamiento de la última edición de su test de estrés.

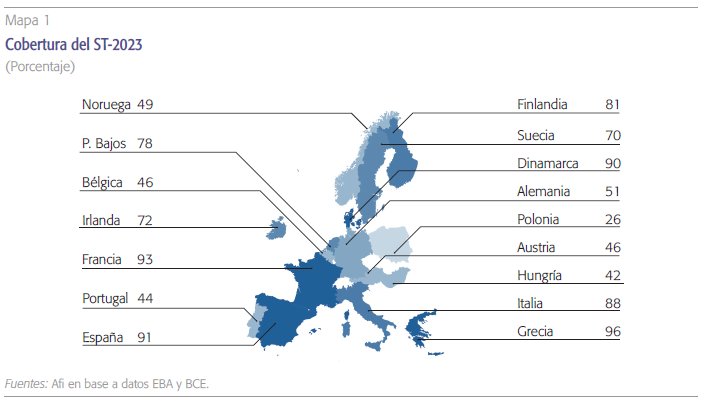

En esta edición se amplía el número de grandes bancos cuyos resultados iban a ser publicados de forma individual por la EBA. Concretamente, 70 entidades que representan una cobertura media de aproximadamente el 75 % del total de activos en sus sistemas bancarios, lo que incrementa la muestra respecto a la edición de 2021 en la que participaron 50 entidades con una cobertura sobre activos en el orden del 70 %. El resto de los bancos significativos en el mecanismo único de supervisión (SSM, por sus siglas en inglés) también realizan el ejercicio y en cada uno de ellos el resultado, aunque no se publica de forma individual, sirve de input en la determinación del capital exigido por el BCE en el procedimiento de revisión y evaluación supervisora (SREP, por sus siglas en inglés).

Metodología: aspectos básicos y principales novedades

La metodología de las pruebas de resistencia ha ido cambiando a lo largo del tiempo en las diferentes jurisdicciones donde las pruebas se llevan a cabo. En el caso europeo dicha metodología alcanza un mayor grado de homogeneidad después del nacimiento del Mecanismo Único de Supervisión en 2014, cuando la desconfianza tras las crisis bancarias en varios países -entre ellos, España- demandaba instrumentos eficaces para dotar de mayor transparencia a la valoración de los activos bancarios y para reforzar la credibilidad del sistema financiero. Desde ese momento, la EBA ha sido responsable del desarrollo metodológico de cinco pruebas de estrés que ha venido publicando con cadencia bienal —solo interrumpida por la crisis sanitaria del coronavirus— y cuyo seguimiento y resultados hacen suyos el Banco Central Europeo (BCE) y el resto de los superviso- res nacionales como mecanismo para establecer los requerimientos de capital mínimo.

A lo largo de estos cerca de diez años, la prueba de resistencia ha evolucionado hacia un enfoque bottom up, en el que, bajo unas limitaciones y pautas metodológicas suministradas por la EBA, las entidades participan activamente en la generación de proyecciones a tres años y suministran información cada vez más granular, lo que otorga una mayor riqueza analítica, pero también mayor complejidad al ejercicio.

Cinco son los ámbitos a los que el regulador europeo (EBA) ha dedicado mayor atención en sus pautas metodológicas: i) riesgo de crédito; ii) riesgo de mercado, riesgo de contraparte y CVA (credit valuation adjustment); iii) margen de intereses; iv) riesgo de conducta y otros riesgos operacionales; y v) ingresos no financieros, gastos y capital.

Junto a esos ámbitos, en los que las entidades gozan de discrecionalidad para la calibración de sus modelos dentro de las pautas establecidas por la EBA, por primera vez bajo la metodología de 2023 se incorporan parámetros top down, definidos por los supervisores para la proyección de ingresos netos por comisiones. Esta modificación supone un cambio de paradigma en la metodología porque desplaza de las entidades a los supervisores la obligación de realizar estimaciones prospectivas de la marcha del negocio: bajo este modelo, las entidades se limitan a proveer los datos de punto de partida que demanda el supervisor y a aplicar los parámetros de crecimiento top down durante la realización del ejercicio.

Adicionalmente a ese cambio en el modelo de estimación de las comisiones, hay algunas alteraciones metodológicas relevantes en el ámbito de la generación de márgenes de intereses:

- Se modifica la metodología de proyección de costes financieros para evitar impactos poco coherentes con las dinámicas de competencia bancaria1: los costes del pasivo a la vista se modelizan con un coeficiente “beta” de 0,5 veces respecto de la subida de la curva de interbancario a corto plazo (euríbor a un mes) en el caso de los depósitos a la vista procedentes de hogares y de 0,75 veces en los depósitos a la vista procedentes de empresas.

- Se incorporan prescripciones para la reevaluación del diferencial de la nueva producción en el punto de partida2: por diferencias entre el tipo efectivo y la curva media del año en carteras a tasa fija y por diferencias entre el tipo efectivo y la curva a cierre de 2022 en carteras a tasa variable y depósitos a la vista.

- Se dedica un tratamiento especial a la estimación de la capacidad de compensación de la financiación procedente del BCE en operaciones TLTRO con excedentes de liquidez en bancos centrales del Eurosistema3.

Escenarios macroeconómicos y financieros

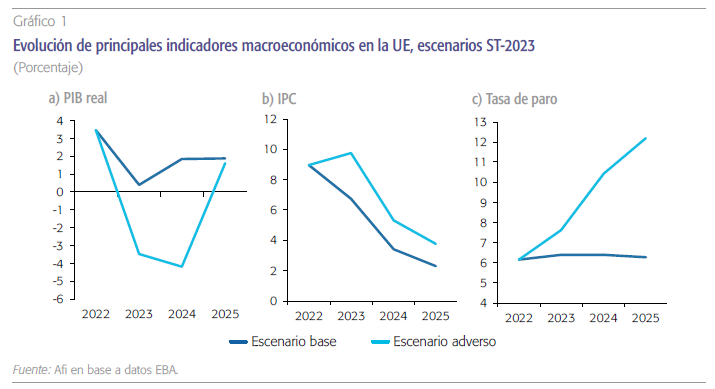

En el escenario adverso, la contracción de la actividad económica se traduce en una caída del PIB del 6 % en el periodo 2022-2025 en la Unión Europea y del 5,4 % en España. Cabe destacar la mayor severidad del escenario adverso respecto al escenario central en la economía española, con un diferencial o “delta” entre las previsiones de los dos escenarios de 12,1 puntos porcentuales en España por los 10,5 puntos de la Unión Europea (UE), donde el PIB de 2022 es base 100. La inflación también se vería penalizada en el escenario de tensión: el IPC alcanzaría cotas próximas al 10 % en 2023 tanto en España como en la UE para moderarse posteriormente.

Los indicadores de empleo se verían deteriorados de manera significativa en todo el horizonte de proyecciones: la tasa de paro repuntaría hasta niveles próximos al 18,5 % en España (+6,5 p.p. respecto al escenario central) y en Europa hasta el 12,2 % (+5,9 p.p. respecto al central).

En dicho escenario adverso, las curvas de tipos de interés interbancario y tipos swap registrarían intensos repuntes en todos los tramos durante el primer año, como consecuencia de una intervención monetaria más agresiva para mitigar los efectos derivados de una inflación persistente. Este repunte sería especialmente acusado en los tramos cortos (+245 p.b. en el EUR1M en 2023 respecto al tipo de cierre de 2022), y algo menor en los tramos largos de la curva de tipos (+176 p.b. en el IRS10 respecto al tipo de cierre de 2022), lo que deriva en una mayor presión sobre los costes de los pasivos bancarios, mayoritariamente referenciados a tipos a corto plazo por su menor duración financiera.

A pesar de la severidad de los escenarios contemplados en el escenario más adverso, la banca europea es capaz de preservar elevados niveles de solvencia. El coeficiente de capital de primer nivel (CET1) es superior al 10 % en el escenario más adverso.

En todo caso, ese incremento de tipos largos es notablemente asimétrico, castigando de forma más severa a los países de la periferia europea, de tal manera que la TIR del bono soberano español a 10 años se elevaría hasta el 7,02 % en 2023, el italiano hasta el 7,96 %, mientras el alemán y el francés se moverían en niveles próximos al 4,23 % y al 4,69 %, respectivamente.

Resultados de la prueba de estrés convencional

Los resultados publicados responden a los escenarios y metodologías descritos anteriormente, bajo los ajustes adicionales realizados por los supervisores para implantar un enfoque más prudente a las proyecciones ofrecidas por los bancos.

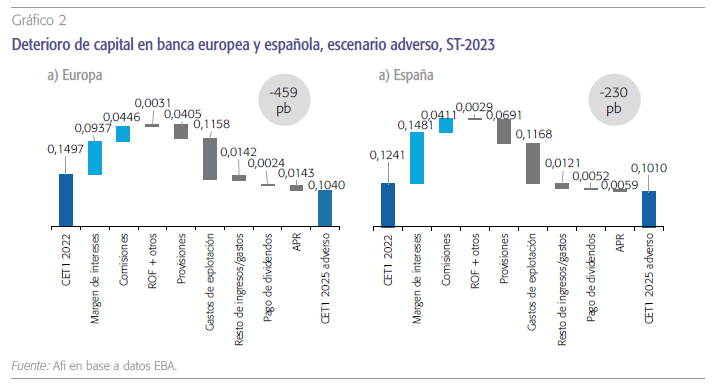

A pesar de la severidad de los escenarios contemplados en el escenario más adverso, la banca europea es capaz de preservar elevados niveles de solvencia. El coeficiente de capital de primer nivel (CET1) es superior al 10 % en el escenario más adverso, con una caída acumulada de 459 puntos básicos respecto a los niveles de 2022 y mejorando ligeramente los resultados del test de estrés de 2021 (caída acumulada de 485 p.b.), lo que permite a los supervisores confirmar la capacidad del sistema financiero para seguir apoyando a la economía, incluso en tiempos de graves tensiones.

Por sistemas bancarios los resultados de la prueba resultan heterogéneos:

- La banca española se encuentra entre los sistemas con mayor capacidad de resistencia al ejercicio con una caída acumulada del coeficiente CET1 de 230 p.b. Esa menor caída acumulada permite a los bancos españoles proyectar umbrales de capitalización similares a los del conjunto de la banca europea en 2025 (ligeramente por encima del 10 %), pese a partir de niveles sustancialmente más reducidos.

- En posición relativa menos favorable se encontrarían los sistemas bancarios de Alemania y Francia, con caídas significativas de sus niveles de capital. En estos sistemas bancarios se produce una menor capacidad de generación de ingresos que lastra la solvencia a niveles inferiores a los del conjunto de la banca europea.

Como se observa en el gráfico 2 la generación de márgenes financieros se convierte en el componente fundamental para explicar la mayor resistencia a la prueba de estrés de la banca española respecto del conjunto del sistema bancario europeo.

La banca española se encuentra entre los sistemas con mayor capacidad de resistencia que les permite proyectar umbrales de capitalización similares a los del conjunto de la banca europea en 2025.

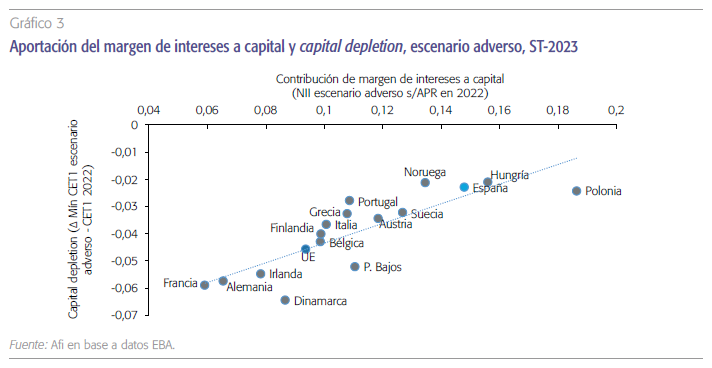

Esa importancia relativa de la generación de márgenes para explicar el menor consumo de capital, no solo se pone de manifiesto a nivel de sistemas bancarios agregados, sino a nivel de entidades individuales, como se ilustra de forma significativa en el gráfico 3. Las entidades con una mayor contribución de margen de intereses a capital en el punto de partida (2022) son las que cuentan con más capacidad de absorción de deterioros en CET1 por otros impactos (riesgo de crédito, mercado, etc.) ante una metodología que impide el crecimiento de márgenes en el escenario adverso.

En este sentido, las entidades españolas con más peso de activos a tipo variable y diversificación internacional presentan mayor contribución al crecimiento orgánico del capital en 2022 y, en general, lo mantienen en el horizonte de proyecciones.

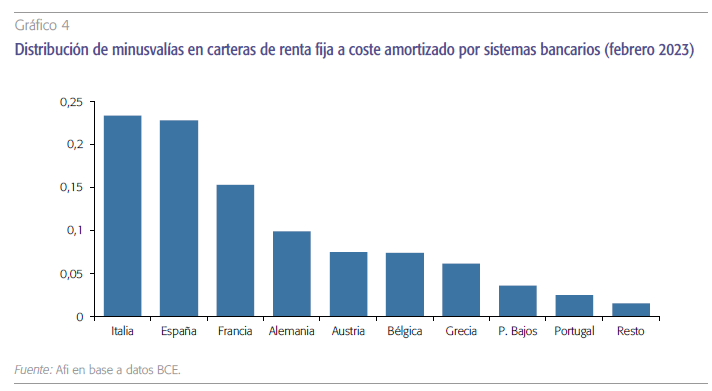

El ejercicio exploratorio de evaluación de minusvalías en carteras de renta fija del BCE

Poco después del lanzamiento del test de estrés en Europa, y tras conocerse los episodios de crisis bancarias de varias instituciones regionales en Estados Unidos y de Credit Suisse, el BCE solicitaba a las entidades información adicional sobre sus carteras de renta fija, con especial interés en aquellas contabilizadas a coste amortizado, cuya fluctuación no se recoge ni en cuenta de resultados ni en patrimonio. El tratamiento de esta información persigue fortalecer el seguimiento de los riesgos de liquidez y tipo de interés en el contexto actual de subidas de tipos, pero no forma parte del test de estrés ni de la determinación del capital mínimo exigible por lo que, por el momento, no puede ser considerada una pieza más en la metodología del ejercicio4.

La estimación realizada por el BCE, con información a febrero de 2023, parte de la diferencia entre el valor contable de las posiciones de renta fija en carteras a coste amortizado y su valor razonable. En la medida en que las rentabilidades de los títulos de deuda han registrado incrementos muy intensos en el último año y medio, el valor de mercado de estas inversiones se vería deteriorado en un escenario de venta de activos.

De acuerdo con la información recopilada por los supervisores, las pérdidas acumuladas para las 98 entidades significativas en el SSM se sitúan en niveles cercanos a 73.000 millones de euros, lo que representa un 5,5 % de la valoración contable de estos instrumentos (1,3 billones de euros).

En la medida en que las rentabilidades de los títulos de deuda han registrado incrementos muy intensos en el último año y medio, el valor de mercado de estas inversiones se vería deteriorado en un escenario de venta de activos.

Hay que apuntar, no obstante, a un par de consideraciones sobre esta estimación:

- El BCE está considerando los instrumentos de cobertura de los que disponen las entidades, fundamentalmente derivados de tipos de interés, que permiten mitigar las minusvalías latentes en unos 40.000 millones de euros.

- Esas potenciales pérdidas, en todo caso, solo aparecerían en algún episodio extremo que dé lugar a la venta de estas carteras (gone concern) y que, por tanto, altere el modelo de negocio, admitido por la legislación contable, por el que la inversión espera mantenerse en el balance hasta su vencimiento sin impactos relacionados con dichas minusvalías ni en la cuenta de resultados ni en la solvencia del banco.

Del total de las minusvalías latentes a febrero de 2023 la mayor parte (46 % del total) se concentran en bancos residentes en Italia y España que son, además, los que concentran un mayor volumen de estos activos en balance (646.000 millones de euros y 49 % del total).

Adicionalmente, el BCE establece que bajo un escenario de fuertes subida de tipos como el descrito en el ejercicio de estrés, el montante de esas pérdidas se incrementaría en otros 155.000 millones de euros netos de coberturas. El supervisor europeo subraya que esta aproximación prospectiva, que no se publica banco a banco, no puede integrarse en modo alguno en el descriptivo de la prueba de resistencia ni entenderse como un impacto adicional al que resulta de esta.

Contraste con el ejercicio de la FED para la banca estadounidense

Un mes antes de la publicación de la EBA, la Reserva Federal (en lo sucesivo, Fed) daba a conocer los impactos de la prueba de resistencia sobre la gran banca de Estados Unidos. A diferencia del test de estrés de la EBA, la Fed se basa en una metodología íntegramente top down, con un horizonte de proyecciones a nueve trimestres y publicación anual de resultados.

La Fed apunta a un escenario de mayor severidad en la generación de márgenes bancarios y endurecimiento de provisiones, caracterizado por una fuerte ralentización del PIB (-5,9 %) e incremento del paro (+5,6 p.p.) en el primer año de proyección y, en contra de lo que observamos en el ejercicio europeo, una caída de todos los tramos de la curva de tipos.

En el escenario adverso el coeficiente CET1 se contraería en 541 mil millones de dólares en el conjunto de entidades sometidas a la prueba, con una caída sobre activos ponderados por riesgo de 2,3 puntos porcentuales en el punto mínimo de los nueve trimestres proyectados hasta niveles del 10,1 % respecto al 12,4 % actual. Todas las entidades supervisadas estarían, no obstante, por encima de los requerimientos mínimos de capital en el peor de los escenarios.

Del deterioro acumulado en capital en el escenario adverso, el 78 % (424.000 millones) se concentra en mayores pérdidas por deterioro de la cartera de préstamos. En concreto, los mayores deterioros se observarían en los segmentos de tarjetas de crédito, pymes y sector inmobiliario no residencial, con un coste del riesgo más elevado sobre el volumen de la inversión.

En términos comparados, la prueba de resistencia de 2023 presenta un deterioro del capital bancario (2,3 p.p.) similar al de años anteriores, aunque algo inferior, fundamentalmente como consecuencia de la senda de tipos proyectada. La mayor caída en las curvas de tipos respecto a los niveles observados en 2022 impacta negativamente en la generación de márgenes futuros, pero permite mitigar las pérdidas de valor de las carteras de renta fija a valor razonable con cambios en patrimonio neto.

Finalmente, y sin formar parte del ejercicio de estrés ni integrarse en el cómputo de los requerimientos de capital, la Fed lleva a cabo un análisis exploratorio adicional sobre “shocks” de mercado en las carteras de renta fija. El estudio guarda una serie de diferencias respecto al ejercicio europeo:

- La Fed solo aplica este Exploratory market shock a las ocho entidades de importancia sistémica global (G-SIBs); en el caso europeo el ejercicio se realiza para los 98 bancos significativos bajo la supervisión directa del BCE.

- La Fed analiza las pérdidas potenciales en las carteras de negociación mientras que el BCE lo hace sobre aquellas que se han clasificado a coste amortizado y, se espera, sean mantenidas hasta el vencimiento.

- La Fed incorpora para la evaluación de este estrés un escenario totalmente diferente al prescrito en su ejercicio anual, en el que la inflación y los tipos de interés sí mantendrían su senda alcista y, por tanto, podrían aparejar mayores pérdidas en dichas carteras de inversión.

Lo más llamativo es que el impacto en capital de este shock exploratorio es de tan solo 1,1 p.p. de CET1, ligeramente inferior al que ya descuenta el test de estrés en las carteras de negociación (1,3 p.p. de CET1). El racional que aporta la Fed es la mayor afectación de estas carteras al deterioro de las contrapartes en un contexto de recesión económica respecto a un alza en los tipos de interés.

Por todo lo anterior, este segundo análisis sirve al supervisor para justificar la resistencia del conjunto del sector financiero a distintos escenarios, sendas de inflación y evolución de curvas de tipos.

Conclusiones y retos para el desarrollo del test de estrés en el futuro

El nuevo contexto de tipos ha supuesto algunos retos para los supervisores, acentuados tras las crisis bancarias desatadas en marzo, inicialmente en algunos bancos regionales estadounidenses, y luego en un banco global suizo.

Si bien se desprende que, en general, en escenarios de subidas de tipos la banca está mejor posicionada para compensar eventuales deterioros en capital por la mayor capacidad de generación de márgenes -lo que también parecen reflejar las valoraciones de los bancos cotizados-, no puede dejar de observarse el impacto que tiene este repunte de las curvas en el valor económico de las carteras de inversión. Incluso cuando las minusvalías no se materialicen, porque se espera mantener la inversión hasta el vencimiento, es relevante su análisis como metodología de fijación de un valor mínimo del capital bancario en una visión de empresa en resolución o gone concern.

En este sentido, el test de estrés es, y debe seguir siendo, una herramienta en evolución permanente que pueda adaptarse a nuevas fuentes de riesgo y tipologías de escenarios. Entre ellos: el clima, la ciberseguridad, la geopolítica o las emergencias sanitarias están rompiendo con el paradigma de escenarios de estrés puramente financieros y que, sin embargo, desencadenan un impacto negativo y material en la economía y, por extensión, en la salud del sistema bancario.

Los supervisores deberán seguir profundizando en la calidad y efectividad de sus metodologías para predecir y garantizar que la banca sigue cumpliendo con su función de intermediación financiera, muy especialmente, en los momentos de mayor incertidumbre.

Notas

* Afi, Analistas Financieros Internacionales, S.A.

1 La definición del escenario adverso con fuertes subidas de tipos, especialmente en los tramos cortos, explica la severidad de esta medida. Además, bajo las asunciones de balance constante, las entidades no pueden recoger, por ejemplo, caídas de saldos de pasivo o un eventual trasvase entre carteras de depósitos vista a plazo por el tensionamiento de los costes.

2 El diferencial de la nueva producción se proyecta a partir de la suma del diferencial inicial y el tensionamiento de la prima de riesgo soberana sobre el IRS. En la medida en que el diferencial inicial está condicionado por unos tipos muy volátiles en el año de referencia (2022) es relevante la prescripción que exige tipos medios (más bajos y que dan lugar a diferenciales superiores) o tipos a cierre de año (más elevados y que dan lugar a diferenciales inferiores).

3 Aunque la banca europea ha hecho frente a la amortización de la mayor parte de las TLTRO, al momento de realizar el test de estrés existían ventanas de vencimientos pendientes en junio de 2023 y 2024. El supervisor establece una penalización en costes financieros para la reposición de los fondos que no estuvieran completamente colocados en la tesorería interbancaria de los bancos centrales del Eurosistema.

4 La metodología actual del test de estrés de la EBA reconoce impactos por riesgo de mercado en la medición de las carteras a valor razonable con cambios en patrimonio neto y en carteras a valor razonable con cambios en cuenta de resultados.