Política monetaria y crédito a empresas: impacto en el pricing

Fecha: septiembre 2022

Antonio Mota*, Diego Aires**, Fernando Rojas* y Francisco del Olmo***

Política monetaria, Crédito a empresas, Tipos de interés, Financiación empresarial

Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022)

Las palabras “whatever it takes”, pronunciadas por Mario Draghi el 23 de julio de 2012, supusieron un alivio para la estabilidad del euro y disminuir así las tensiones de la crisis soberana, pero también asentaron las medidas de la política monetaria no convencional que habían comenzado a ponerse en marcha como respuesta a la crisis de 2008. Posteriormente, la crisis económica asociada a la pandemia de COVID-19, iniciada en marzo de 2020, trajo consigo nuevos retos para la política monetaria, que se saldaron con el diseño de nuevos programas. En este contexto, el objetivo de este artículo es analizar las medidas que se han implementado desde la crisis financiera de 2008 y de qué manera han influido en la economía real, poniendo el foco en cómo afectan a los procesos de fijación de los tipos de concesión (pricing) de crédito a empresas. En el artículo se analiza la descomposición del tipo de interés teórico del crédito a empresas histórico y actual en los principales países de la eurozona y se estudia, a través de un análisis de impulso-respuesta, el impacto que tiene la política monetaria en dichos tipos de interés. Este análisis resulta más relevante dado el escenario actual de cambio de política monetaria, especialmente con las subidas de los tres tipos de referencia del BCE aprobadas por el Consejo de Gobierno el 21 de julio y el 8 de septiembre pasados.

Superando el límite de lo imaginable: la política monetaria no convencional

Las medidas de política monetaria no convencional nacieron con el fin de restaurar los canales de transmisión de la política monetaria (convencional), afectados por las consecuencias de la crisis financiera, pero también por el hecho de que el tipo de interés oficial alcanzara el límite inferior natural del 0 % sin que ello aliviara las preocupaciones por las dinámicas deflacionistas y recesivas que se observaban (CaixaBank, 2013). Estas medidas buscaban impulsar el crecimiento económico de la zona del euro a la vez que, en línea con el objetivo de estabilidad de precios del BCE, pretendían evitar el riesgo de deflación (Cano, 2020).

Con este fin, la política monetaria no convencional se puede clasificar en dos grupos de medidas, ambos con la derivada de incremento del tamaño del balance del banco central: programas de liquidez para las entidades financieras en condiciones ventajosas (en especial Targeted Long Term Refinancing Operations o TLTRO) y programas de compras de activos (Asset Purchase Programmes o APP), tanto de bonos soberanos (en especial Public Sector Purchase Programme o PSPP) como de bonos corporativos (Corporate Sector Purchase Programme o CSPP). A estos grupos se les debe añadir, por su importancia creciente e inseparable de los anteriores, la comunicación sobre la orientación futura de la política monetaria (forward guidance).

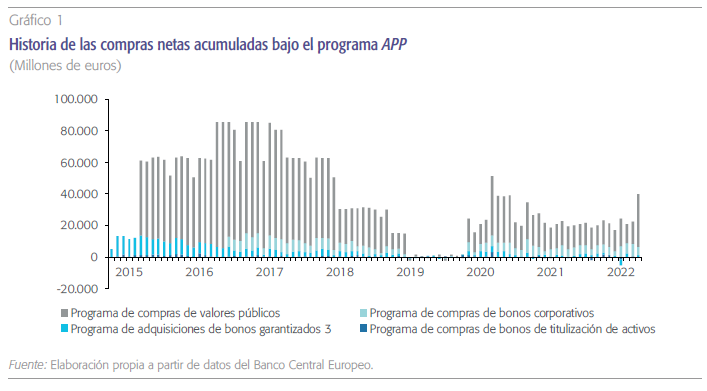

Estas medidas tuvieron un impacto de crecimiento del balance del BCE (gráfico 1), así como de solución para los problemas de tensionamiento de los bonos soberanos y de liquidez del sector bancario y empresarial, aspecto en el que se hace hincapié en este artículo.

Política monetaria y financiación al sector empresarial

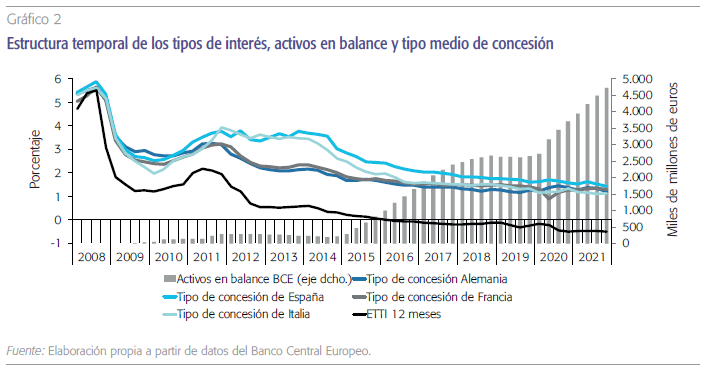

La implementación de políticas monetarias citada en la sección anterior, que incluye tanto los programas de liquidez para las entidades financieras como los programas de compras de activos, tiene un impacto en las condiciones de financiación del tejido empresarial europeo. Tal y como se pone de manifiesto en el gráfico 2, tanto la compra de activos por parte del BCE como la estructura temporal de los tipos de interés o ETTI (variable que podría aproximar los programas de liquidez) se encuentran correlacionadas, con signo negativo y positivo respectivamente, con el tipo medio de concesión a empresas.

En referencia a los programas de liquidez para las entidades bancarias en condiciones ventajosas, la relación de causalidad con las condiciones de financiación del sector empresarial se presupone directa por lo siguiente: si el sector bancario es capaz de obtener liquidez de forma más barata y a más plazo, esto se debería traducir en una caída de los tipos de concesión, especialmente si la concesión de crédito es un requisito para acceder a dichos programas, como es el caso de las TLTRO.

La evidencia empírica pone de manifiesto que la implementación del programa de compra de bonos corporativos, al alterar la TIR de los bonos elegibles, tiene un impacto en las condiciones de financiación del tejido empresarial en su conjunto. En concreto, incrementaría la demanda de los bonos investment grade, haciendo crecer su precio y reduciendo su TIR.

Respecto a los programas de compra de activos, y ciñéndonos al que atañe exclusivamente al sector empresarial –el CSPP–, la relación entre su implementación y las condiciones de financiación es, al menos aparentemente, menos directa, puesto que solo un porcentaje relativamente pequeño de empresas de las economías europeas se financian con bonos que son elegibles para dicho programa1. Sin embargo, la evidencia empírica pone de manifiesto que la implementación del programa CSPP, al alterar la tasa interna de retorno (TIR) de los bonos elegibles, tiene un impacto en las condiciones de financiación del tejido empresarial en su conjunto. En concreto, la implementación del programa CSPP incrementaría la demanda de los bonos investment grade, haciendo crecer su precio y reduciendo su TIR.

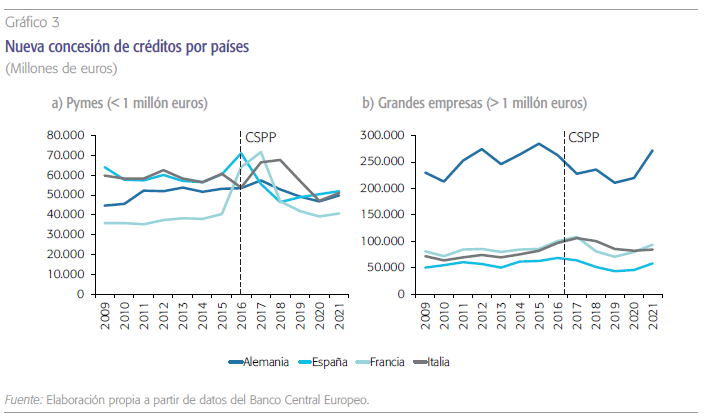

Finalmente, dado que la financiación vía emisión de bonos (sean elegibles o no para la CSPP) se abarata, más empresas elegibles recurrirán a esta vía de financiación, en detrimento del crédito bancario (gráfico 3). En última instancia, la menor demanda de crédito bancario por parte de las grandes empresas reduce su precio, abaratando las condiciones de financiación para todas las empresas que no se financian vía mercado, como así ocurrió con los tipos de concesión a pymes.

Todo este conjunto de interacciones, conocido comúnmente bajo la etiqueta de mecanismos de transmisión de la política monetaria, permite al BCE poder impactar en las condiciones de financiación, reduciendo la TIR de los bonos que no son elegibles al programa CSPP y abaratando la financiación bancaria.

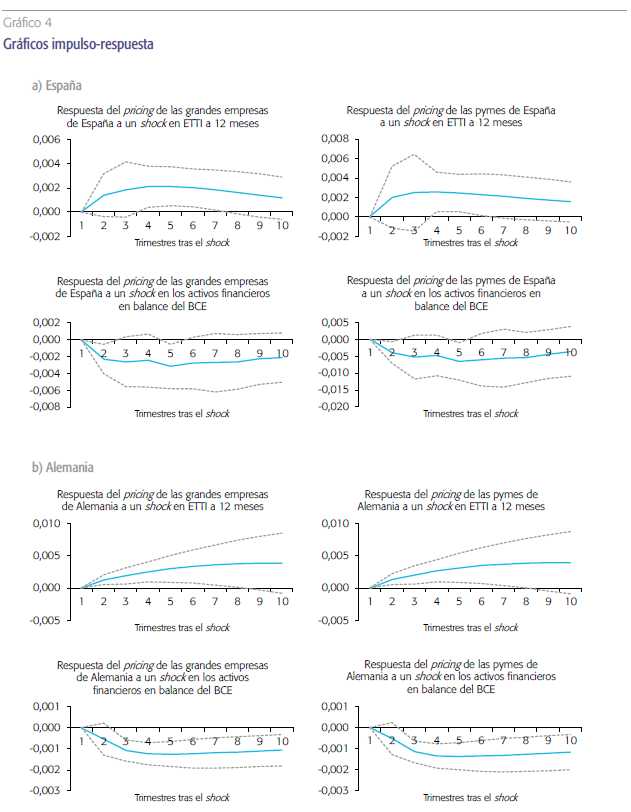

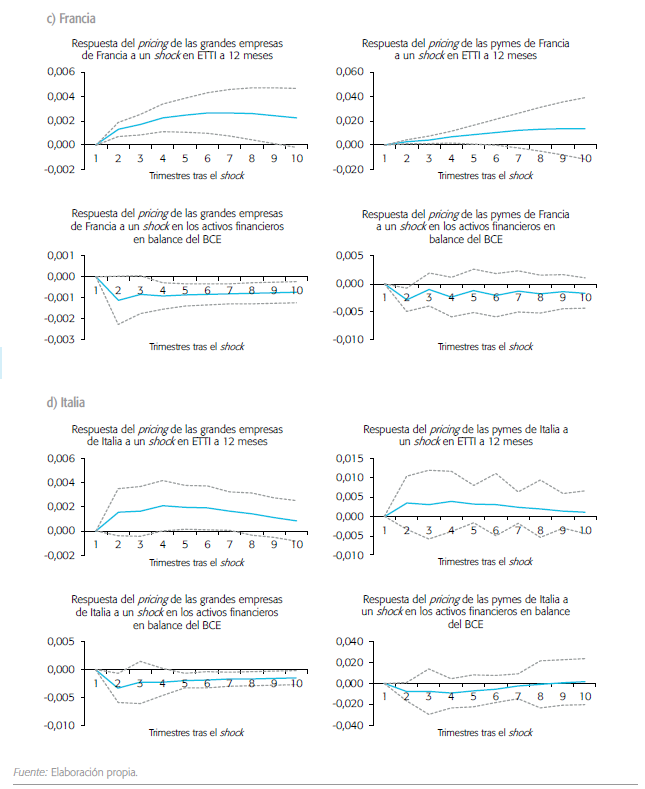

Para estudiar el impacto de los dos tipos de políticas monetarias que impactan en mayor medida en el precio del crédito empresarial, hemos dividido el análisis en dos partes: en la primera, se estima el pricing en base a riesgos del crédito empresarial concedido en los cuatro principales sistemas bancarios europeos, que representan más de un 78 % del total de activo de la zona del del euro (España, Alemania, Francia e Italia); en la segunda, se estudia, a través de la función impulso-respuesta (IRF, por sus siglas en inglés), la relación de causalidad existente entre la política monetaria y el pricing obtenido en la primera parte del análisis.

Estimación del tipo medio de concesión teórico

Las entidades bancarias, a la hora de la concesión de un crédito bancario realizan estudios de la solvencia del potencial deudor (scoring o rating), que se transformará en un precio para cada préstamo que se conceda. Ese precio o tipo de interés de un préstamo, debe incorporar las cuatro variables fundamentales que componen el pricing de dicho préstamo, a saber: la estructura de financiación o coste de fondeo de la entidad; los gastos operativos de la entidad, que incluyen principalmente los gastos de personal y de administración; el coste del riesgo asociado y la remuneración a los accionistas.

Pues bien, en un ejercicio teórico y comparativo, hemos realizado una estimación trimestral desde 2008 hasta 2021 del pricing en base a riesgos2 asociados a los préstamos a pymes y a grandes empresas a nivel consolidado, para un plazo medio de tres y cinco años y para cada uno de los cuatro grandes países de la eurozona: España, Alemania, Francia e Italia.

En primer lugar, para la determinación del coste de financiación, hemos partido de la estructura de pasivo histórica que presentan los sistemas bancarios de los cuatro países mencionados, distinguiendo entre:

- Tipos medios de depósitos a la vista.

- Tipos de captación de depósitos a plazo.

- TIR de emisiones mayoristas sénior, sumándole el spread de la ETTI a cada plazo.

- TIR de emisiones mayoristas subordinadas, sumándole el spread de la ETTI a cada plazo.

Para estimar el coste medio de financiación, se ha realizado la media ponderada del coste de cada vía de financiación ponderando por el peso que representa cada vía en cada sistema bancario.

Por su parte, para la determinación del coste de administración, se han obtenido los gastos de administración entre los activos totales medios para cada trimestre de nuestro periodo muestral, utilizando así un modelo de costes medios, que es más apropiado de cara a un ejercicio de fijación de precios, siguiendo a Mota (2019).

Adicionalmente, para el cálculo del coste del riesgo para cada uno de los segmentos de empresas (pymes o grandes empresas), partimos de la tasa de mora de empresas agregada para, posteriormente, a través de un análisis histórico de probabilidades de default (PD) de las principales entidades de cada uno de los países, estimar la tasa de mora asociada a las pymes y a las grandes empresas.

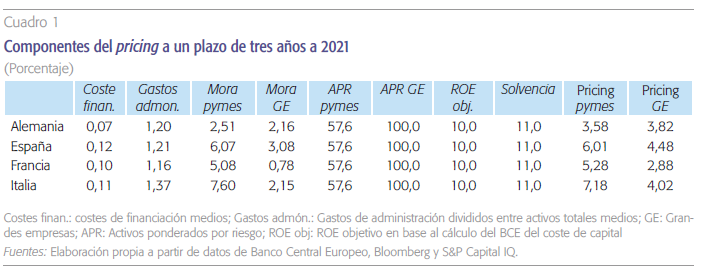

Por último, para la remuneración al accionista, estimamos, por un lado, el coste de capital asociado a la banca, que se sitúa en el entorno del 10 % (como estándar de mercado y según BCE [2021]) y, por otro, el requerimiento de capital medio histórico, que se sitúa en el 11 % para la banca europea de acuerdo con el análisis de capital supervisor que realiza el Mecanismo Único de Supervisión (MUS, 2022). Finalmente, para distinguir entre los dos segmentos de empresas (pymes y grandes empresas), el cálculo se ajusta en función de la ponderación media utilizada para calcular los requerimientos de capital definidos en Basilea III, 57,56 % para pymes y 100 % para las grandes empresas.

Con la suma de los cuatro componentes, obtenemos el pricing en base a riesgos para cada uno de los sistemas bancarios, tal y como exponemos en el cuadro 1.

Impacto de la política monetaria en el pricing

Con el objetivo de estudiar el impacto de la implementación de las políticas monetarias expansivas en el pricing en base a riesgos obtenido, en esta sección llevamos a cabo un análisis impulso-respuesta. Para ello, hemos estudiado la estacionariedad de nuestras variables, las potenciales relaciones de cointegración existentes entre las mismas y, en consecuencia, desarrollado modelos VAR3.

Como variables impulso (es decir, aquella en la que se introduce el shock) se han utilizado: (i) la ETTI a 12 meses como proxy de los programas de liquidez para las entidades financieras, por tratarse de una curva prácticamente libre de riesgo y por el papel de los tipos interbancarios en la determinación de dicha curva, teniendo en cuenta que los programas de liquidez son canalizados a través de las entidades financieras; y (ii) los activos financieros en el balance del BCE4, como proxy de los programas de compra de activos.

Como variables respuesta (es decir, aquella que recibe el shock) se han utilizado el pricing en base a riesgos a cinco años obtenido en la sección anterior para pymes y grandes empresas en cada uno de los principales sistemas bancarios europeos (España, Alemania, Francia e Italia).

Como consecuencia de lo anterior, se han construido cuatro modelos VAR para cada uno de los sistemas bancarios objeto de estudio (España, Alemania, Francia e Italia), cada uno de los cuales presenta la siguiente estructura en relación con las variables endógenas del modelo seleccionadas:

- Modelo 1: (i) pricing en base a riesgos a cinco años para grandes empresas y (ii) ETTI a doce meses.

- Modelo 2: (i) pricing en base a riesgos a cinco años para pymes y (ii) ETTI a doce meses.

- Modelo 3: (i) pricing en base a riesgos a cinco años para grandes empresas y (ii) activos financieros en el balance del BCE.

- Modelo 4: (i) pricing en base a riesgos a cinco años para pymes y (ii) activos financieros en el balance del BCE.

Cabe reseñar que todos los modelos se han estimado con constante (única variable exógena seleccionada).

Los programas TLTRO y CSPP han tenido un impacto en los tipos de concesión del crédito a empresas, no solamente por su impacto directo a las referencias de la curva monetaria, sino por la mejora de la financiación de mercado de aquellas empresas que emiten bonos.

En el gráfico 4, se muestran los gráficos impulso-respuesta resultado de cada uno de los modelos construidos. Se puede observar que, en términos generales, la implementación de los programas de liquidez para las entidades financieras tiene un impacto estadísticamente significativo5 en el pricing del crédito concedido a las grandes empresas y pymes de los principales países de la eurozona. Un shock exógeno positivo (negativo) en la ETTI, derivada de la implementación de programas de liquidez a entidades financieras, incrementa (disminuye) los tipos de concesión. Adicionalmente, se observa que el impacto de un shock en la ETTI en los pricing no es estadísticamente significativo en el corto plazo en la economía española e italiana, y que dicho impacto no es estadísticamente significativo para las cuatro economías más allá de dos años (ocho trimestres) tras el shock, tanto en el caso de las pymes como de las grandes empresas.

Por su parte, los programas de compra de activos tienen un impacto estadísticamente significativo en el tipo medio de concesión a pymes y grandes empresas. Un incremento (disminución) de la compra de activos por parte del BCE, reduce (incrementa) el tipo de concesión a pymes y grandes empresas, como consecuencia de los mecanismos de transmisión monetaria explicados con anterioridad. Se obtiene que el efecto de los programas de compra en los tipos de concesión es especialmente significativo en el caso de la economía alemana (tanto para pymes como grandes empresas) y para las grandes empresas de Francia e Italia, con un impacto estadísticamente significativo incluso después de dos años tras la introducción del shock. En el caso español, se obtiene un relación estadísticamente significativa durante el primer año y medio tras el shock.

Conclusiones

La política monetaria que han desarrollado los bancos centrales a nivel global ha servido como colchón frente a los impactos de las crisis de 2008 y, la más reciente, de la COVID-19. El contrafactual de no haberlos realizado es imponderable, pero sin ningún tipo de dudas sería contraproducente para las economías europeas y, de manera particular, para el sector bancario.

Aunque todos los programas que se han diseñado de política monetaria no convencional han tenido, en mayor o menor medida, un impacto en la curva de tipos de interés, en la financiación de las empresas y en el coste de riesgo, entre otros, son los programas de compra de bonos corporativos y los programas de liquidez al sector bancario los que han tenido predominancia en el abaratamiento de los tipos de concesión a empresas.

A través de los análisis impulso-respuesta, se obtiene que ambos tipos de programas han tenido una especial relevancia en el abaratamiento de la financiación a pymes desde 2014. De la misma manera, de nuestro análisis se deduce que la reversión de las políticas monetarias no convencionales derivará en un incremento de tipos de interés, tal y como está sucediendo. Cabe señalar que este fenómeno puede provocar un incremento de las insolvencias a nivel empresarial, dada la subida de los costes financieros para las empresas, lo que incrementaría aún más el tipo de concesión de crédito a empresas.

Aunque todos los programas de política monetaria no convencional han tenido, en mayor o menor medida, un impacto en la curva de tipos de interés, en la financiación de las empresas y en el coste de riesgo, son los de compra de bonos corporativos y los de liquidez al sector bancario los que han tenido predominancia en el abaratamiento de los tipos de concesión a empresas.

La diatriba para los bancos centrales radica en el hecho de si la inflación per se influye en una pro- porción más negativa en la economía que la propia senda de subida de tipos que se determine. Calibrar estos niveles corresponde a los consejos de gobiernos de los bancos centrales; y, a nosotros, analizar los efectos de las subidas de tipos y sus derivadas para la economía y el sector bancario.

Referencias

Banco central europeo, BCE (2021). Measuring the cost of equity of euro area banks. Occasional Paper Series, 254, enero 2021.

caixaBank (2013). Política monetaria no convencional: una historia (inconclusa) de éxito (limitado). Informe Mensual La Caixa, febrero, pp. 23-25.

cano, D. (2020). La política monetaria (no convencional), clave para mitigar los efectos económicos del COVID-19. Instituto Español de Estudios Estratégicos, Documento Opinión 31/2020.

MecanisMo Único de supervisión, Mus (2022). Aggregated results of srep 2021.

Mota, A. (2019). Fijación de colchones de capital anticíclicos: una nueva aproximación [Tesis de doctorado no publicada]. Universidad Autónoma de Madrid.

Notas

* Universidad Autónoma de Madrid.

** Universidad Carlos III de Madrid.

*** Universidad de Alcalá e IAES.

1 Esto se aplica especialmente al caso español, como consecuencia fundamentalmente de la mayor dificultad de las empresas de menor envergadura a la hora de acceder a la financiación vía mercados, tanto por la menor tradición en el seno del sector financiero español de que las empresas de menor tamaño capten financiación por esta vía como –y esto es resultado de lo anterior– por el menor desarrollo de los mercados de renta fija, de corte más bancarizado que otros sistemas financieros de su entorno (especialmente respecto a los de tradición anglosajona).

2 Nos referimos a la construcción del pricing descomponiéndolo entre los cuatro elementos que lo determinan, teniendo en cuenta la morosidad de cada segmento a lo largo del periodo de análisis y el vencimiento medio de los préstamos.

3 El estudio de la estacionariedad, se ha llevado a cabo con el test ADF (Augmented Dickey-Fuller, por sus siglas en inglés) y KPSS, los cuales son dos de las pruebas más utilizadas por la literatura para el estudio de la estacionariedad. Para el análisis de cointegración, se ha utilizado el test de Johansen, que permite determinar la existencia de relaciones de cointegración en modelos multivariables, como es nuestro caso. Adicionalmente, para la estimación de la función impulso-respuesta se ha elegido la descomposición de Cholesky como método de identificación del VAR estructural, lo que permite asegurarnos de que el shock introducido es exógeno.

4 Se ha utilizado el logaritmo de esta variable para estabilizar la serie y facilitar la interpretación del análisis impulso-respuesta.

5 Los gráficos impulso-respuesta deben ser interpretados del siguiente modo: si el valor 0 se encuentra dentro del intervalo de confianza (líneas grises discontinuas) en un trimestre determinado tras la introducción del shock, se concluye que el impacto de la variable impulso en nuestra variable respuesta no es estadísticamente significativo al 95 % de nivel de confianza en dicho trimestre. Lo contrario es cierto si el valor 0 se encuentra fuera del intervalo de confianza.