Perspectivas presupuestarias: entre la aparente calma a corto plazo y la tensión en el horizonte

Fecha: julio 2021

Santiago Lago Peñas*

Déficit público estructural, Consolidación presupuestaria, Deuda pública, COVID-19

Cuadernos de Información Económica, N.º 283 (julio-agosto 2021)

Existe un amplio consenso entre los analistas sobre la necesidad de esperar a la superación de la pandemia y a que la economía se recupere para comenzar a implementar medidas de consolidación presupuestaria. No obstante, prevalece también el acuerdo de que hay que aprovechar el año 2021 para definir una estrategia eficaz y creíble que afronte los desafíos del déficit y la deuda pública, teniendo en cuenta el elevado déficit estructural que arrastra España desde hace años y la magnitud del choque económico provocado por la COVID-19. Esa estrategia, que tendría ser anterior a las nuevas reglas fiscales de la Unión Europea y a la desactivación del programa de compra de activos del BCE, debería ampliar el horizonte temporal del plan presupuestario, basándose en un amplio acuerdo político sobre la senda futura del déficit estructural, con un calendario que reparta los esfuerzos entre legislaturas, aun cuando pueda dejar en manos de cada gobierno la combinación elegida en términos de impuestos y gastos. La reforma de la financiación autonómica, la evaluación de los programas de gasto público, la revisión de las reglas fiscales subcentrales y la mejora de la gobernanza fiscal multinivel son también condiciones necesarias en un Estado descentralizado como el español.

El déficit público español del ejercicio 2020 fue inferior al esperado por la mayoría de los analistas y a la previsión del Gobierno (Lago-Peñas, 2021; Ministerio de Hacienda, 2021a). Expresado como porcentaje de PIB, cerró en -10,1 %; y en -11,0 % cuando se incluyen las ayudas financieras. La explicación fundamental a esta sorpresa positiva se encuentra en el lado de los ingresos no financieros, que cayeron significativamente menos que lo esperado. Aunque el PIB nominal cayó -9,9 % (-10,8 % a precios constantes según el INE), los ingresos públicos del conjunto de las administraciones públicas lo hicieron solo la mitad (-5 %).

Aun así, Eurostat certifica que España alcanza el déficit más elevado de la Unión Europea (UE-27), en correspondencia con la mayor contracción del PIB en toda la Unión. El impacto económico de la pandemia ha sido comparativamente más profundo que el que se ha producido en los indicadores sanitarios. Fundamentalmente, por el peso relativo de las ramas productivas más afectadas por las restricciones a la movilidad y a las reuniones (turismo y hostelería). Según la Organización Mundial de la Salud (OMS), a 31 de diciembre de 2020 España se situaba en novena posición en la UE-27 en casos confirmados por millón de habitantes y en la posición cuarta en fallecimientos.

A una caída del PIB en 2020 más pronunciada, le corresponden mejores perspectivas de recuperación en 2021, sobre todo en un segundo semestre en el que estamos dejando atrás buena parte de las restricciones y la campaña de vacunación va a muy buen ritmo. No obstante, la pandemia se deja sentir todavía tanto en los ingresos como en los gastos públicos. El elevado déficit público estructural que arrastra España desde hace años y la magnitud del choque económico hacen particularmente exigente una senda de consolidación fiscal que deberíamos definir ya, para comenzar a implementarla en 2022, antes incluso de que se produzca la vuelta de las reglas fiscales comunitarias y se desactive el programa extraordinario de compras de deuda pública del Banco Central Europeo. Factores ambos que están permitiendo financiar a costes históricamente bajos enormes volúmenes de deuda pública. Calma absoluta en el corto plazo; probables turbulencias en el largo plazo si no hacemos los deberes pendientes.

En este contexto, el objetivo del artículo es triple. Primero, examinar la evolución y perspectivas del déficit público español en 2021. Segundo, presentar los escenarios previsibles en el medio plazo, lo que nos sumerge ya en el inevitable proceso de consolidación presupuestaria. En la tercera y última parte del artículo la discusión anterior aterriza en el ámbito autonómico, en el que las incertidumbres son particularmente intensas.

Perspectivas del déficit público español en 2021

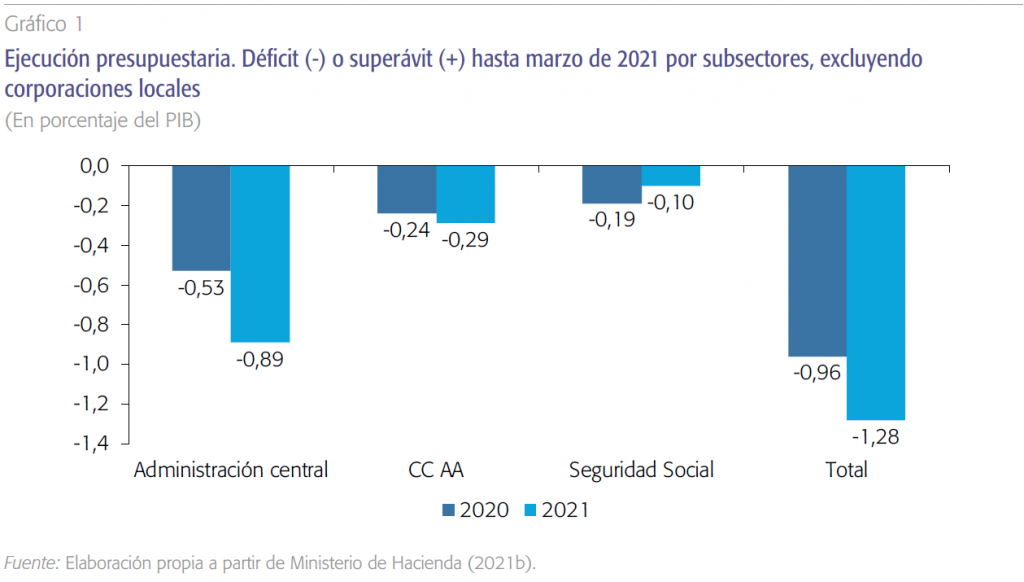

El gráfico 1 muestra el avance de la liquidación en el primer trimestre de los años 2020 y 2021. Las cifras están expresadas como porcentaje del PIB español. La pandemia no aparece reflejada todavía en las cifras del primero de los ejercicios. Por eso no extraña que sean comparativamente mejores (-0,96 vs -1,28), sobre todo para la Administración central (-0,53 vs -0,89) que es la que ha asumido la responsabilidad financiera principal, transfiriendo recursos al resto de administraciones públicas.

Aunque parte de las previsiones del Gobierno sobre el déficit en 2022 puede venir explicada todavía por medidas discrecionales relacionadas con la pandemia, su magnitud debería ser ya menor, habida cuenta de que el déficit cíclico sería en ese año prácticamente despreciable.

A diferencia de lo que ocurre en tiempos ordinarios, la capacidad de que estos avances de liquidación sirvan de aproximaciones a lo que va a ocurrir

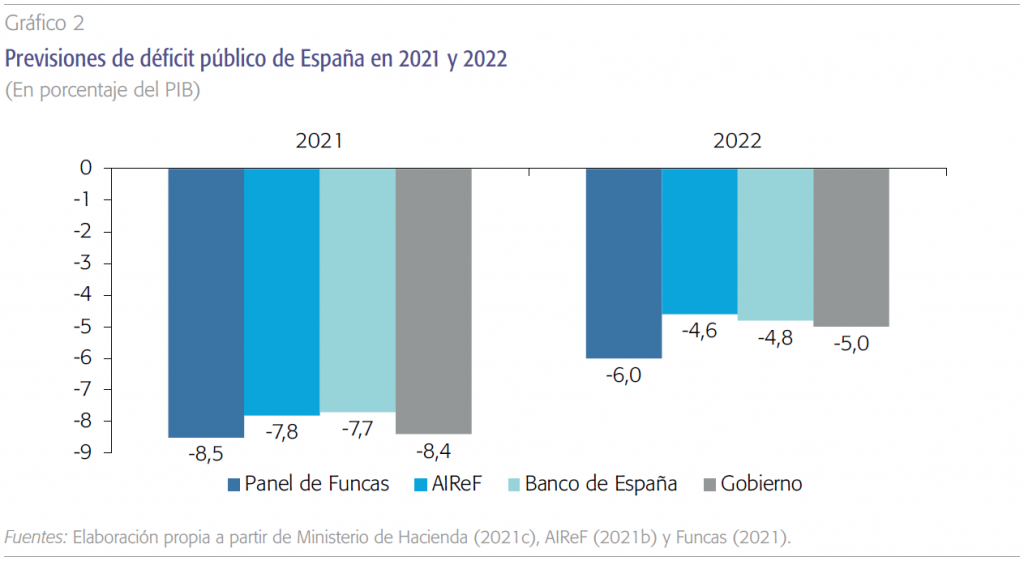

en el conjunto del año es muy limitada. Como alternativa, el análisis en tiempo real que efectúa la AIReF (2021a) estima un déficit de -7,8 %, si bien el intervalo de confianza a la altura de junio es todavía amplio: se acerca a -6 % en el extremo superior y a -9 % en el inferior.

En el gráfico 2 se combina la previsión de la Autoridad fiscal con la del Banco de España, el consenso de Funcas y el Gobierno. Los valores son coherentes entre sí, se sitúan en el entorno del 8 % y no muestran exceso de optimismo por parte del Gobierno. Su previsión (-8,4 %) es prácticamente idéntica al Consenso de Funcas (-8,5 %).

La mejora del déficit es más bien escasa. Alrededor de dos puntos y medio de corrección respecto a 2020, cuando la reducción del llamado output gap negativo en 2021 será muy sustancial, para situarse en -5,3 % desde -10,4 % el año anterior, según los cálculos del Ministerio de Hacienda (2021c). Teniendo en cuenta que el output gap será prácticamente nulo en 2022 (-0,3 %), las cifras observadas en el panel derecho del gráfico son llamativas.

El déficit cíclico en 2022 sería una componente despreciable, pero el déficit esperado por el Gobierno se encuentra en -5 %; y -6 % según el consenso de Funcas. Cierto que una parte de ese valor puede venir explicado todavía por medidas discrecionales sobre ingresos y gastos para afrontar la pandemia, pero su magnitud debería ser ya menor, lo que implica un déficit estructural en 2022 superior incluso al de 2019, que estaba alrededor de -3,5 %.

El retorno a la estabilidad presupuestaria en 2023 y años siguientes va a ser más exigente que nunca.

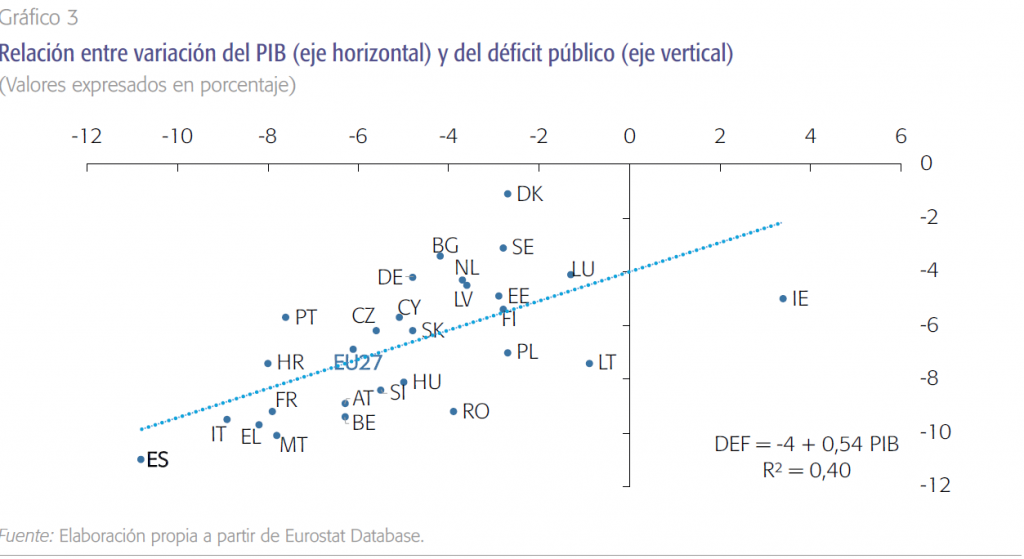

Para contextualizar la coyuntura española, en el gráfico 3 se representa la relación entre déficit sobre PIB observado y caída del PIB en 2020 en todos los países de la UE-27. La asociación entre ambas variables es directa y estadísticamente significativa1. El coeficiente de la recta de regresión indica que, en promedio, un punto más de caída en el PIB está asociada a un empeoramiento del déficit de 0,54 %; si bien el R2 (0,40) demuestra que existen diferencias entre países, vinculadas fundamentalmente a las diferencias en la reacción fiscal a la pandemia y al déficit estructural. España ocupa un lugar extremo en el gráfico al registrar la mayor caída en PIB y desequilibrio fiscal; un déficit que es 1,1 puntos superior a la cifra que marca la línea de regresión. La explicación a esta desviación se encuentra en la componente estructural del déficit y no en un impulso fiscal discrecional en respuesta la COVID-19 particularmente intenso. Según los últimos cálculos del FMI (abril de 2021), España se sitúa en la mediana de los 27 países miembros de la UE-27 clasificados de mayor a menor impacto de las medidas con incidencia presupuestaria adoptadas a escala nacional para hacer frente a la pandemia2.

Sobre el Programa de Estabilidad 2021-2024… y más allá

Existe un amplio consenso entre los analistas sobre la necesidad de aguardar a la superación dela pandemia y que la economía se recupere para comenzar a implementar medidas de consolidación presupuestaria. No obstante, prevalece también el acuerdo de que hay que aprovechar el año 2021 para definir una estrategia eficaz y creíble que afronte los desafíos en el frente del déficit y la deuda. En este sentido la evaluación de la Actualización del Programa de Estabilidad 2021-2024 (APE 2021-2024) no es positiva.

La situación exige diseñar una estrategia de consolidación presupuestaria que amplíe el horizonte temporal, basándose en un amplio acuerdo político sobre la senda futura del déficit estructural, con un calendario que reparta los esfuerzos entre legislaturas.

Sanz y Romero (2021) consideran optimista la senda de reducción del déficit y cuestionan la existencia de un plan genuino de consolidación presupuestaria. Por su parte, la Autoridad Fiscal (AIReF, 2021b) apunta la necesidad de completar la estrategia fiscal a medio plazo pergeñada en la APE 2021-2024, extendiendo el horizonte temporal de la misma y concretando medidas de actuación. Es ilustrativa la comparación de España con Alemania, que ya ha ampliado el horizonte de su estrategia presupuestaria a medio plazo hasta 2025 y cuenta con un plan fiscal nacional detallado y concretado para el conjunto del período. Finalmente, la AIReF prevé que el déficit de España en 2024, sin medidas adicionales, sea de -3,5 %, con un stock de deuda todavía en el entorno del 115 % del PIB.

En definitiva, España partía de una situación desequilibrada presupuestariamente en 2019; con incumplimientos reiterados de los objetivos fiscales desde principios de la década pasada y varias reformas aplazadas y necesarias para garantizar la sostenibilidad de las cuentas públicas (sistema fiscal, financiación autonómica, pensiones, evaluación sistemática de rentabilidad social de los programas de gasto). Sobre esa realidad y esa agenda de reformas pendientes impacta la pandemia con una intensidad extraordinaria.

La situación exige reaccionar ya; diseñar una nueva estrategia basada en tres pilares. El primero es ampliar el horizonte temporal del plan presupuestario. Si Alemania, con una deuda del 70% y un déficit de -4,2% en 2020 opta por una estrategia hasta 2025, España debería abarcar al enos hasta 2027, como ha hecho Francia.

El segundo es lograr un amplio acuerdo político sobre la senda del déficit estructural en ese horizonte 2022-2027. Suponiendo que el objetivo que se establezca sea su eliminación, sería razonable pensar en un ritmo homogéneo en el tiempo, que reparta el esfuerzo entre legislaturas y gobiernos. De acuerdo con los cálculos del Ministerio de Hacienda (2021c) incluidos en la APE, el déficit estructural en 2024 a políticas constantes sería de -4,2 %; cifra que la AIReF eleva a -4,6 %. En el horizonte de 2027 y arrancando en 2022, la eliminación del déficit supondría un esfuerzo anual seguramente superior al que se nos estaba exigiendo por la aplicación de las reglas fiscales europeas justo antes de la pandemia (-0,65 %).

No obstante, es verdad que el déficit estructural no es una variable directamente observable, sino que exige hacer estimaciones y es sensible a choques y cambios bruscos en las condiciones de la economía. Por eso, tendría sentido plantear un enfoque más sofisticado, en el que se incorporen también la regla de gasto y el objetivo de deuda a medio plazo a la hora de determinar ritmos e intensidades para la consolidación. Aunque es cierto que las reglas fiscales hoy en suspenso serán reformadas, en mayor o menor grado, antes de su reactivación en 2023, lo más probable es que el nuevo marco siga gravitando sobre estos parámetros y, por tanto, la senda de eliminación progresiva del déficit estructural pactada estaría alineada con los objetivos de estabilidad que se acaben marcando para los próximos años. Por otro lado, es importante incidir en que la senda de déficit acordada es compatible con múltiples combinaciones de las ratios de gasto y recaudación fiscal sobre el PIB. Porque esa es una decisión política que debe quedar en manos del gobierno de turno: cumplir con una senda de reducción del déficit puede hacerse con menús fiscales muy diferentes.

Tercero y último: para afrontar todo lo anterior hay que contar con el apoyo y el reconocido aval técnico de la AIReF, como autoridad fiscal, y del Banco de España, como integrante del Eurosistema. Ambas instituciones aportan la credibilidad necesaria para afrontar la evaluación de los partidos de la oposición y los ciudadanos, la supervisión de la Comisión Europea, y el examen de los mercados financieros internacionales.

Las perspectivas para las comunidades autónomas

La calma es particularmente tensa en el caso de las comunidades autónomas. El Gobierno central ha apostado por una estrategia de aislarlas de los efectos financieros de la pandemia, transfiriendo recursos como nunca (Lago-Peñas, 2021; OCDE, 2021). El cierre de 2020 ha sido el mejor en muchos años, desde antes de la Gran Recesión, con un déficit equivalente al 0, 2 % del PIB español; y en 2021 las comunidades autónomas han lcanzado máximos en sus volúmenes presupuestarios, gracias a los fondos extraordinarios y a los recursos del Programa Next Generation EU.

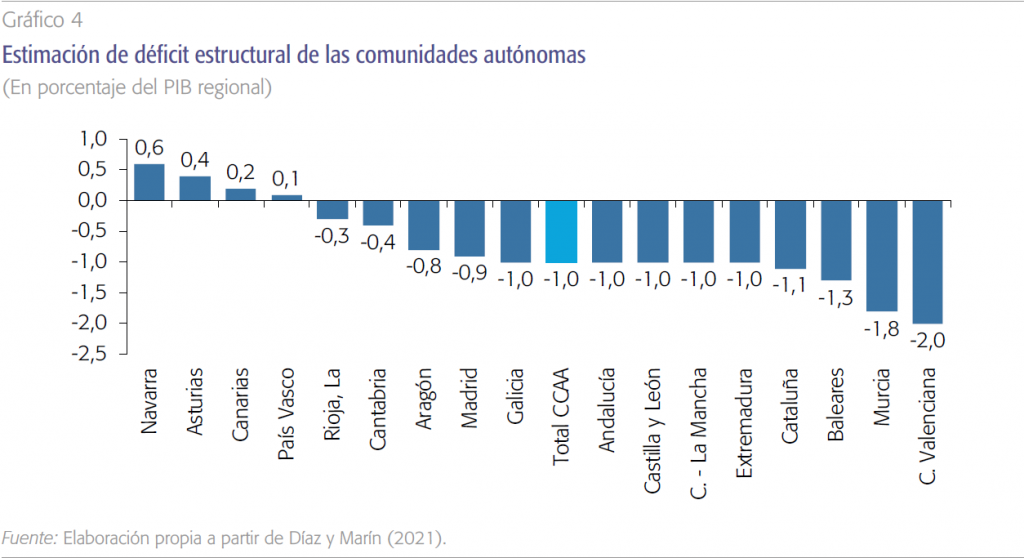

Pero la situación es una suerte de espejismo, por varios motivos. Primero, porque una parte de los ingresos de 2020 y 2021 deberán ser devueltos en 2022 y 2023, cuando se hagan los cálculos para la liquidación del sistema de financiación correspondientes. Díaz y Marín (2021) estiman que, solo para 2020, este efecto aumentaría el déficit de -0,2 % a -1,5 %. La diferencia se liquidará en 2022. Segundo, porque existirá un efecto escalón en los ingresos no financieros en 2022 similar al que ocurrió en 2010 y 2011, aunque vaya a ser de menor dimensión, porque la recuperación del PIB será mucho más rápida y la recaudación tributaria no se ha desplomado como entonces. Tercero, porque arrastramos problemas de insuficiencia financiera particularmente intensos en algunas comunidades autónomas y la reforma de la financiación autonómica que permitiría solucionar el problema sigue atascada. Cuarto, por el riesgo de que una parte de los recursos extraordinarios y no recurrentes de 2020 y 2021 se utilice para financiar partidas que no lo son. De nuevo, Díaz y Marín (2021) estiman que hasta el 60 % del gasto extraordinario provocado por la COVID podría hacerse estructural. Seguramente la cifra final no sea tan elevada, pero es un factor que requiere seguimiento. Y quinto, las comunidades son responsables de una parte del déficit estructural y, por tanto, deberán compartir el esfuerzo en la consolidación presupuestaria que se avecina. El gráfico 4 muestra una estimación reciente para 2020 del saldo estructural de las comunidades autónomas en términos de PIB regional. Destaca la diversidad de situaciones, con un rango que va de +0,6 % en Navarra y +0,4 % en Asturias a -2,0 % de la Comunidad Valenciana y -1,8 % en Murcia.

Los buenos resultados de las comunidades autónomas en materia de déficit público en 2020 son una suerte de espejismo. Entre otras cosas, porque parte de los ingresos de 2020 y 2021 deberán ser devueltos, existirá un efecto escalón en los ingresos en 2022, parte del gasto extraordinario podría hacerse estructural y las comunidades deberán compartir también el esfuerzo de consolidación que se avecina.

Adicionalmente, hay que tener presente un sexto factor: la naturaleza de los servicios públicos prestados por las comunidades autónomas y las perspectivas a medio plazo y largo plazo; en particular en la sanidad y los servicios social, incluida la atención a la dependencia. El envejecimiento progresivo de la población española tensionará al alza el gasto en ambas áreas, que suponen más de la mitad de los presupuestos autonómicos. Según las proyecciones de Borraz (2021) hasta 2030, la evolución demográfica combinada con el mayor coste asociado a las nuevas tecnologías sanitarias, la implantación plena de la llamada “Ley de la dependencia” e incrementos moderados en el gasto educativo per cápita conducirían a dificultades significativas para cumplir con la regla de gasto; especialmente en aquellas comunidades con mayor riesgo de envejecimiento futuro (Baleares, Canarias, Madrid, Cataluña y Comunidad Valenciana).

Se está a tiempo de evitar este escenario sombrío, si se adoptan algunas decisiones y se avanzan en reformas pendientes. En particular:

Es posible extender en el tiempo la devolución de los ingresos a cuenta y anticipos de 2020 y 2021, como se hizo con las liquidaciones de los ejercicios 2008 y 2009. Máxime, teniendo en cuenta además que la dimensión esperada de las liquidaciones negativas es sustancialmente inferior.

Es perentoria una reforma de la financiación autonómica que refuerce la autonomía tributaria y endurezca la restricción presupuestaria autonómica. El diálogo entre ciudadanos y responsables políticos es el camino para encontrar un menú coherente de impuestos, servicios y prestaciones. Mientras esa reforma no sea acordada y aplicada, sería razonable adoptar algunas medidas transitorias para mejorar, sobre todo, la financiación de las comunidades autónomas con una financiación por habitante ajustada más baja; y agilizar el funcionamiento del sistema de retenciones del IRPF para que las decisiones de los gobiernos autonómicos se reflejen con rapidez en sus ingresos y en las retenciones aplicadas a los contribuyentes.

Resta mucho por hacer en el frente de la evaluación del gasto público; en particular en el ámbito de la sanidad, dada su relevancia presupuestaria y las presiones al alza sobre el gasto, en parte por la introducción de nuevas tecnologías. Propuestas como Hispanice3 marcan el camino.

Debería mejorarse la gobernanza fiscal multinivel. Y eso, a falta de cambios en el bloque constitucional, pasa por el reforzamiento de las instituciones ya existentes. En particular, el Consejo de Política Fiscal y Financiero (CPFF) debería ganar estructura y medios, así como revisar su reglamento interno para reforzar el peso en las votaciones de las comunidades autónomas.

La Conferencia de Presidentes debería reunirse con mayor frecuencia y dar mayor amparo al trabajo del CPFF. Las conferencias sectoriales deberían revitalizarse como herramienta de gobernanza y tener en el CPFF su referencia cuando se abordan asuntos con impacto financiero.

Finalmente, toca revisar las reglas fiscales subcentrales, dentro del proceso de reforma de reglas a escala comunitaria (Martínez, 2020).

Referencias

AIReF (2021a). Seguimiento mensual del objetivo de estabilidad para el conjunto de Administraciones Públicas. 4-6-2021. Disponible en: www.airef.es

AIReF (2021b). Informe sobre la actualización del Programa de estabilidad 2021-2024. Disponible en: www.airef.es

Borraz, S. (Coord.) (2021). La sostenibilidad del gasto social en las haciendas autonómicas. Funcas. Disponible en: https://www.funcas.es/libro/la-sostenibilidad-del-gasto-social-en-las-haciendasautonomicas-perspectivas-2018-2030/

Díaz, M. y Marín, C. (2021). El saldo estructural de las CCAA. 2018-2020. Estudios sobre la Economía Española 2021/17. Disponible en: www.fedea.es

Funcas (2021). Panel de previsiones de la economía española. Mayo de 2021. Disponible en: https://www.funcas.es/textointegro/panel-de-previsiones-dela-economia-espanola-mayo-2021/

Lago-Peñas, S. (2021). Finanzas descentralizadas: el segundo año de la pandemia. Cuadernos de Información Económica, 281 (marzo/abril), pp. 25-33. Disponible en: https://www.funcas.es/articulos/finanzasdescentralizadas-el-segundo-ano-de-la-pandemia/

Martínez, D. (2020). La gobernanza fiscal de las Comunidades Autónomas. Una valoración críticade su estado actual con perspectivas de reforma. Investigaciones Regionales / Journal of Regional Research, 47.

Ministerio de Hacienda (2021a). Ejecución presupuestaria de las Administraciones Pública en 2020. Disponible en: www.hacienda.gob.es

Ministerio de Hacienda.(2021b). Ejecución presupuestaria de las Administraciones Públicas. Abril 2021. Disponible en: www.hacienda.gob.es

Ministerio de Hacienda. (2021c). Actualización del Programa de Estabilidad 2021-2024. Disponible en: www.hacienda.gob.es

OCDE (2021). The Territorial Impact of COVID-19: Managing the Crisis and Recovery across Levels of government. 10-5-2021. Disponible en: www.oecd.org

Sanz, J. F. y Romero, D. (2021). Los Presupuestos del Estado de 2021: Una valoración. Cuadernos de Información Económica, 280 (enero-febrero), pp. 1-11. Disponible en: https://www.funcas.es/articulos/los-presupuestosdel-estado-de-2021-una-valoracion/

Notas

* Catedrático de Economía Aplicada y director de GEN. Universidad de Vigo. Agradezco los valiosos comentarios de Diego Martínez López (UPO) y la asistencia de Alejandro Domínguez (GEN-UVigo). La responsabilidad de cualquier error u omisión es, no obstante, exclusiva del autor.

1 Dejando al margen la probable simultaneidad entre ambas variables, en la medida en que las rebajas impositivas o los incrementos del gasto (más déficit) han incidido en mayor o menor grado sobre la magnitud de la caída del PIB por la vía de la demanda efectiva.

2https://www.imf.org/en/Topics/imf-and-covid19/Fiscal-Policies-Database-in-Response-to-COVID-19 La base de datos tiene en cuenta medidas adoptadas desde enero de 2020 a implementadas en 2020, 2021 o años posteriores.

3 Véase http://www.aes.es/sesion-hispanice/