Perspectivas económicas de EE. UU. tras la llegada de la nueva Administración

Fecha: abril 2025

Peter Jarrett1

Aranceles, incertidumbre económica, perspectivas económicas, estanflación, recesión económica, Estados Unidos, Administración Trumph

RESUMEN: Hasta finales del año pasado, la economía de EE. UU. se comportaba mejor que la mayoría de las demás economías avanzadas, y las perspectivas apuntaban a un crecimiento económico robusto, una inflación moderada y un bajo desempleo. Sin embargo, los recientes cambios de política impulsados por la nueva Administración han generado un shock adverso significativo, cuya magnitud, si no se aborda, se amplificará tanto con el tiempo como a nivel internacional. Los aranceles a la importación provocarán una seria contracción a corto plazo sobre los ingresos de los hogares, el gasto de los consumidores, los márgenes de beneficio y la inversión empresarial, incluso suponiendo que no haya más represalias de los socios comerciales. Y, con el tiempo, reducirán los incentivos para innovar, invertir y mejorar la calidad de los productos. No es de extrañar que los mercados financieros estén reaccionando de manera tan violenta, lo que agrava aún más las perspectivas. Además, el proceso intermitente que se ha utilizado para imponer aranceles ha exacerbado la incertidumbre, con poderosos efectos negativos sobre la inversión y el consumo de bienes duraderos. El clima de incertidumbre ha empeorado como consecuencia de: i) las alusiones a alentar (o incluso forzar) a los tenedores extranjeros a extender el vencimiento de sus bonos estadounidenses; ii) la deportación de inmigrantes ilegales y de críticos con las políticas de la Administración; iii) el despido de muchos empleados del gobierno federal y de agencias públicas; iv) la percepción de erosión del Estado de derecho, y v) las amenazas territoriales contra los aliados, lo que da como resultado crecientes boicots contra los bienes y el turismo estadounidenses. En este contexto, el riesgo de estanflación, o incluso algo peor, ha aumentado considerablemente.

Los resultados económicos de los últimos años han sido ejemplares

La economía estadounidense ha disfrutado de una racha de buenos resultados en los últimos años en comparación con sus pares de los países desarrollados. El PIB real creció un 2,8 % en 2024, frente a una media no ponderada de solo el 0,7 % del resto de los países del G7. La producción se expandió un 2,3 % en el último trimestre del año. La tasa de paro era reducida en términos históricos, situándose en el 4,1 % a finales de año. El empleo no agrícola aumentaba rápidamente. Los mercados financieros mostraban solidez (aunque no efervescencia), y los balances de los hogares eran en general sostenibles, salvo para los segmentos de ingresos medios y bajos, más vulnerables al encarecimiento de los costes de financiación (Jefferson, 2025). A pesar de que los tipos de interés eran más elevados que en años anteriores, el servicio de la deuda de los hogares se mantuvo en niveles reducidos, debido a que el servicio de la deuda hipotecaria seguía siendo modesto (gracias a los bajos tipos hipotecarios de años anteriores). En contraste, el crédito renovable se encareció notablemente: la morosidad en tarjetas de crédito se disparó a finales de 2024, especialmente entre prestatarios de alto riesgo vinculados a entidades bancarias de menor tamaño.

La inflación fue moderada, alcanzando el 2,4 % en el cuarto trimestre, medida por el índice de precios de los gastos de consumo personal (PCE), solo ligeramente por encima del objetivo oficial del 2 % de la Reserva Federal. Sin embargo, este comportamiento se vio frenado por la evolución de los precios de los alimentos y la energía: en términos subyacentes, la inflación alcanzó el 2,7 % a finales de año. En todo caso, se trata de resultados relativamente positivos en comparación con el resto del mundo.

Las debilidades estructurales de la economía estadounidense persisten

Sin embargo, los desequilibrios macroeconómicos no se han superado. Los dos más destacados son los comúnmente conocidos como los «déficits gemelos»: desequilibrios en la cuenta corriente externa y en las cuentas gubernamentales.

Por su parte, el gobierno federal ha incurrido en grandes déficits en los últimos años. En 2024, el déficit combinado para todos los niveles (no solo para la administración federal, al que a menudo se hace referencia en el debate interno) fue del 7,5 % del PIB, en comparación con solo el 4,6 % para el país promedio de la OCDE y superado solo por Israel entre los países miembros de la OCDE. El déficit federal acumulado de 12 meses alcanzó los 2,1 billones de dólares en enero de 2025, poco más del 7 % del PIB. Por supuesto, no es que el gobierno de Estados Unidos gaste más que la mayoría en relación con el PIB, más bien, los ingresos fiscales –definidos en un sentido amplio– representan solo alrededor de una cuarta parte del PIB, mientras que en el resto de la OCDE representan más de un tercio. De hecho, el gasto público podría tener que aumentar en respuesta a las mayores necesidades de la población envejecida. Sin embargo, los poderosos grupos de presión que promueven la reducción de impuestos mantienen su posición predominante.

La concatenación de déficits presupuestarios ha dado lugar a una deuda bruta acumulada del gobierno general del 122 % del PIB (alrededor del 100 % del PIB solo para el gobierno federal), frente a menos del 100 % en 2011, y la mayor de la OCDE después de Japón, Italia y Grecia. Esto se refleja en los onerosos pagos de intereses, que alcanzaron el 4,2 % del PIB en términos netos el año pasado, los máximos de la OCDE, representando alrededor del 10,5 % de los desembolsos totales del gobierno y el 13,0 % de los ingresos totales.

Antes de cualquier cambio por parte de la nueva administración, la Oficina de Presupuesto del Congreso, no partidista, predijo que, sin cambios en las políticas, la deuda federal en manos del público aumentaría a más del 118 % del PIB durante la próxima década y para 2025 hasta el 156 % (CBO, 2025b), antes de que se pusiera en marcha una espiral de deuda. También describió cuatro escenarios diferentes en los que los resultados macroeconómicos podrían ser peores, cada uno de los cuales agregaría cientos de miles de millones de dólares a los déficits acumulados de una década (CBO, 2025a). Además, la extensión de todas las medidas fiscales y de subsidios que expiran, como pretende hacer el Congreso, costaría entre 4 y 5 billones de dólares adicionales durante la próxima década, aumentando la deuda del 118 % al 133 % del PIB. Parte de esto podría compensarse por una «retroalimentación dinámica» de la producción adicional y los ingresos gubernamentales obtenidos por la reducción de impuestos. No obstante, según la mayoría de los expertos independientes, como el Comité para un Presupuesto Federal Responsable, el efecto positivo en los ingresos sería mucho menor que los 2,6 billones de dólares de gasto en diez años asumidos por el Congreso. Ahora bien, los cambios que está llevando a cabo la nueva administración podrían tener un impacto enorme. En primer lugar, habrá ingresos sustanciales por la introducción de aranceles mucho más altos, que se analizan a continuación. Además, la reducción de la administración pública federal implementada por el Departamento de Eficiencia Gubernamental generará un ahorro considerable en remuneraciones y pensiones. Sin embargo, un menor número de personal en el Servicio de Impuestos Internos podría conducir a una menor capacidad de recaudación y de hacer cumplir las obligaciones tributarias, lo que podría derivar en un aumento del fraude. Según el Laboratorio de Presupuestario de la Universidad de Yale (2025b), los efectos netos de reducir a la mitad los niveles de personal podrían ascender a una pérdida presupuestaria de 350.000 millones de dólares en una década por el efecto de la reducción de la capacidad, y una pérdida adicional de ingresos de 2 billones de dólares por incumplimiento.

El déficit por cuenta corriente de la balanza de pagos, que se había estabilizado en 2022-2023 en torno al billón de dólares, volvió a aumentar en 2024, alcanzando los 1,13 billones de dólares en el año (3,9 % del PIB, frente al 3,3 % de 2023); en el segundo semestre del año, el déficit había superado el umbral del 4 % del PIB. La evolución económica, más robusta que la de los socios comerciales, combinada con el empeoramiento de la competitividad derivado de la persistente fortaleza del dólar, ha impulsado un incremento de las importaciones. Sin embargo, a un nivel más fundamental, tal vez sea más adecuado interpretar el déficit como un reflejo del insuficiente ahorro interno –especialmente público y de los hogares–, que- representa solamente el 17 % del PIB, casi 8 puntos porcentuales menos que en 1965. Ello se explica, en parte, porque el consumo privado supone más de dos tercios del PIB, unos 10 puntos porcentuales más que en el resto del mundo. Alternativamente, puede verse como la contrapartida del superávit de la cuenta de capital de los Estados Unidos (ya que la balanza de pagos total debe ser necesariamente cero) y ese superávit en cierta medida es la implicación de que el dólar de los EE. UU. sea la moneda de reserva mundial.

Además, la posición neta negativa de inversión internacional (PII)2 que ha resultado de los déficits externos crónicos ha llevado a un déficit en la renta primaria (esencialmente la renta de inversión). El PII alcanzó los -23,6 billones de dólares a finales del tercer trimestre de 2024, aproximadamente el doble de su nivel observado durante la pandemia de COVID-19 en 2020. Esto representó el 80,3 % del PIB. Un pasivo externo tan elevado implica que es crucial que los Estados Unidos mantengan la liquidez, la integridad institucional y el imperio de la ley (véase más abajo) para evitar cualquier ajuste sustancial de la cartera por parte de los inversores extranjeros, lo que daría lugar a una desaceleración de las entradas de capital para financiar los déficits gemelos y, por lo tanto, a mayores costes de financiación para los prestatarios de todo tipo (potencialmente mucho más elevados). Este proceso parece estar en marcha.

A pesar de la creciente gravedad del problema del déficit gemelo, aunque China se ha estado diversificando para alejarse de las tenencias directas de deuda del Tesoro estadounidense a principios de 2025 no había señales de pérdida de confianza por parte de los inversores en los activos en dólares estadounidenses. El tipo de cambio efectivo del dólar se apreció bruscamente en el transcurso del cuarto trimestre y en las primeras semanas de 2025, una ganancia total de entre el 7 % y el 9 % en términos efectivos, dependiendo de si se utiliza una definición estrecha o amplia. La fortaleza del dólar probablemente se deba a su convenience yield, que debería prevenir una venta masiva mientras la confianza en las instituciones estadounidenses siga estando ampliamente extendida (Subacchi y van den Noord, 2025). El índice S&P500 de renta variable estadounidense subió alrededor de una cuarta parte en 2024, fácilmente el mejor resultado entre las economías avanzadas, y la relación precio-beneficio ajustada cíclicamente, según Shiller aumentó un 17 % hasta convertirse en la tercera más alta registrada. Los rendimientos de los bonos del Tesoro de EE. UU. experimentaron altibajos durante el año, a tenor de las expectativas del mercado acerca de la futura evolución de la tasa de los fondos federales. No obstante, la tendencia de finales de año fue claramente al alza, a pesar de los recortes de la Fed de dicha tasa. Además del aumento de las primas por plazo, esto se debió por completo al aumento de los rendimientos reales de los bonos del Tesoro: a largo plazo pasaron del 1,8 % en el momento de la reunión de la Fed de septiembre hasta alcanzar un máximo cercano al 2,6 % a mediados de enero.

En resumen, las perspectivas para los próximos años parecían boyantes al inicio de 2025…

Los sistemas económicos suelen mostrar una gran inercia: el mejor predictor suele ser la continuación de las tendencias previas. En ausencia de shocks económicos importantes (como cambios de política, desastres naturales o cambios en los mercados mundiales de productos básicos clave por razones geopolíticas o de otro tipo), los indicadores a comienzo de año apuntaban a un crecimiento superior al 2 % anual, un desempleo reducido, una inflación cercana al objetivo del 2 %, un déficit fiscal persistentemente elevado, un dólar fuerte y un déficit externo moderado.

… pero los datos más recientes apuntan a un fuerte deterioro

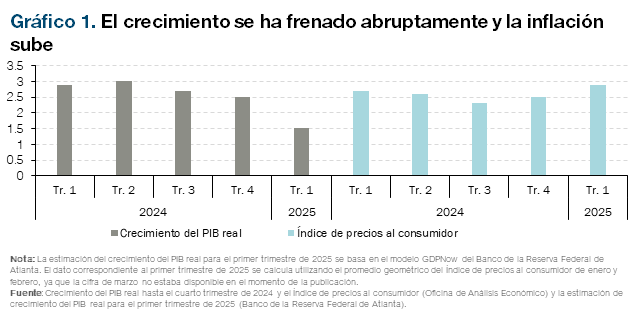

Desde principios de 2025, se han ido acumulando indicios de un fuerte deterioro de la actividad y de los mercados financieros. Por ejemplo, el modelo GDPNow del Banco de la Reserva Federal de Atlanta predijo a finales de enero un crecimiento en el primer trimestre de hasta el 4 % (en términos anuales ajustados estacionalmente), pero la previsión se desplomó al -2,4 % en el momento de escribir, o -0,3 % en términos ajustados por los intercambios de oro (gráfico 1). Y según la encuesta de YouGov, la proporción de encuestados que percibía un deterioro de la economía aumentó del 36 % el 21 de enero al 51 % a finales de marzo.

Los mercados financieros estadounidenses han seguido un patrón similar. Después de ganar alrededor de un 25 % en 2024, los precios de las acciones alcanzaron máximos a mediados de enero, antes de experimentar una fuerte caída a partir del 19 de febrero, esporádicamente en marzo y de nuevo de manera abrupta a raíz de la imposición de aranceles a principios de abril. Por el contrario, hasta el anuncio de las medidas sobre política comercial en abril, los índices de renta variable del Reino Unido y la Unión Europea (UE) habían subido debido a las diferentes trayectorias de las primas de riesgo (Avalos et al., 2025). La volatilidad general, medida por el índice CBOE VIX, aumentó desde menos de 15 el 14 de febrero, a más de 48 (la tercera más alta en sus más de 20 años de historia) el 8 de abril. No son solo los aranceles: las tensiones geopolíticas (especialmente en Ucrania y Oriente Medio), las persistentes interrupciones de la cadena de suministro y otras medidas de la nueva Administración también han disparado la volatilidad de los mercados (Britton, 2025).

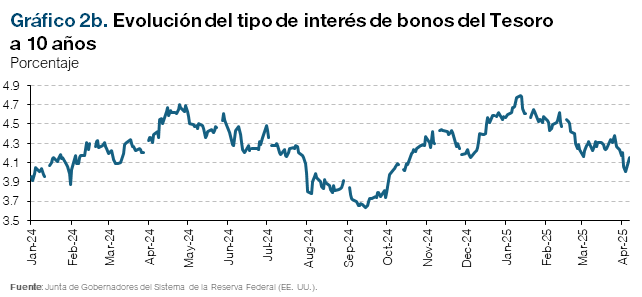

El dólar estadounidense comenzó a apreciarse de forma pronunciada en octubre de 2024, alcanzó un máximo en enero y luego ha retrocedido de manera significativa al compás de las preocupaciones sobre el crecimiento interno (BPI, 2025) y del retraso en las bajadas masivas de impuestos prometidas en la campaña electoral. El dólar cayó con especial fuerza tras el anuncio de los nuevos aranceles a principios de abril (gráficos 2a y 2b). Los rendimientos de los bonos del Tesoro a diez años habían subido desde el mínimo del 3,6 % a mediados de septiembre y alcanzaron un máximo el 13 de enero del 4,8 % antes de caer por debajo del 4,0 %, también tras los nuevos anuncios de aranceles. Posteriormente, aumentaron repentinamente ante el riesgo de guerra comercial con China, país que podría estar vendiendo parte de su abultada cartera de bonos del Tesoro, según algunos analistas. Diversos indicadores de las expectativas de inflación indican que estas fluctuaciones se debieron en gran medida a los rendimientos reales, atribuibles a unas expectativas de producción más débiles, relacionadas principalmente con la política comercial (véase infra). Los rendimientos de los valores del Tesoro protegidos contra la inflación cayeron unos 50 puntos básicos en las siete semanas hasta principios de marzo.

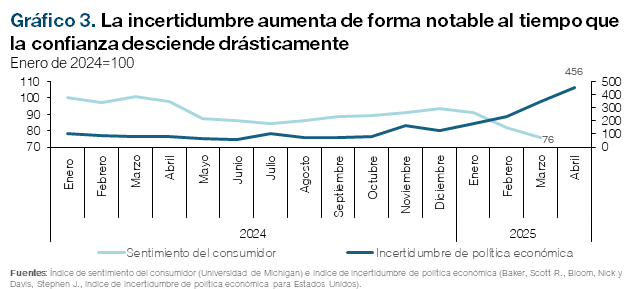

Por el lado del consumo, las cifras apuntan a una caída del gasto del 0,5 % en enero en términos reales, por el fuerte descenso de la compra de bienes, mientras que los servicios se mantuvieron prácticamente planos. Las cifras más completas de ventas minoristas del primer trimestre muestran una disminución moderada, de alrededor del 1,4 % a tasas anuales. La Encuesta de consumidores de la Universidad de Michigan apunta a una clara estanflación. Su índice de confianza del consumidor se ha desplomado un 22 % desde diciembre (gráfico 3). Inicialmente, esa caída se limitó a demócratas e independientes, pero en marzo la debilidad se extendió a los republicanos. El deterioro de las condiciones económicas actuales percibidas fue más moderado, pero las expectativas para el futuro han caído en picado en múltiples dimensiones económicas.

Además de su pesimismo sobre la actividad, los encuestados también se muestran preocupados con la inflación. Las expectativas a un año vista repuntaron al 4,9 %, encadenando así el tercer incremento considerable consecutivo, mientras que las expectativas a largo plazo aumentaron en 0,4 puntos porcentuales hasta el 3,9 %, la mayor variación mensual desde 1993. Por otra parte, las expectativas basadas en el mercado apuntan en la misma dirección, si bien de forma más moderada. Asimismo, las estimaciones del Banco de la Reserva Federal de Cleveland alcanzaron un máximo del 2,5 % en febrero, frente al 2,1 % de octubre.

Un escenario de estanflación también se desprende del indicador de confianza del consumidor del Conference Board, que tanto en febrero como en marzo registró caídas muy pronunciadas, alcanzando el nivel más bajo en 12 años. El indicador refleja un fuerte aumento en las expectativas de inflación hasta el

6,2 %. La implicación es que los hogares podrían preferir posponer las compras discrecionales, elevando su capacidad de ahorro.

Algunos indicadores del sector empresarial también se han debilitado. Por ejemplo, el índice PMI para el sector manufacturero retrocedió de 50,9 en enero a 49,0 en marzo, liderado por fuertes caídas en los nuevos pedidos y el empleo, mientras que las percepciones de precios aumentaron a 69,4, 14 puntos porcentuales más. Por otro lado, el índice paralelo de servicios se fortaleció en febrero y solo cayó en marzo, pero también en este sector las expectativas en términos de precios se orientan fuertemente al alza. La producción industrial ha resistido mejor gracias a la fortaleza de los servicios públicos (un 7,2 % más en enero) debido a un clima inusualmente frío, mientras que la moderada fortaleza de las manufacturas se debió fundamentalmente al sector automovilístico. El mercado laboral ha perdido vigor. La creación de empleo no agrícola se ha desacelerado desde 323.000 en diciembre y un promedio de 168.000 en los últimos 12 meses, a un promedio de solo 114.000 en enero y febrero, si bien los datos de marzo apuntan a una leve recuperación. Quizás más inquietante es el incremento en el número de personas que trabajan a tiempo parcial por razones económicas, que aumentó en 460.000 (más del 10 %) en febrero y en marzo en 475.000 respecto al año anterior. Además, los que no forman parte de la fuerza laboral, pero quieren trabajar, también se han disparado en 490.000 (+9,6 %) en el último año. En consecuencia, la medida más amplia (U6) de la infrautilización de la mano de obra aumentó más de medio punto porcentual, hasta casi el 8 %, el mayor aumento de la última década fuera del repunte relacionado con el COVID-19 en 2020. Si bien la tasa general de desempleo se ha mantenido relativamente estable, la tasa para los adolescentes ha aumentado en 1,1 puntos porcentuales y para los adultos sin estudios secundarios en 0,8 puntos porcentuales. Estos grupos son a menudo los precursores de futuros cambios en el mercado laboral.

Es ampliamente aceptado que la causa del intenso deterioro coyuntural reside en las políticas del gobierno de Estados Unidos

Basta un razonamiento económico básico para identificar las causas probables del giro de la estanflación. La teoría económica ha admitido durante mucho tiempo el concepto de un arancel óptimo basado en el poder de monopolio del país importador. La imposición de aranceles a un amplio conjunto de productos importados de diferentes países de origen, junto con el endurecimiento del control fronterizo, desvían la demanda hacia la producción nacional, como pretende la administración estadounidense. Según los modelos estándar, una compensación parcial de los efectos de cambio de la demanda proviene de la apreciación del tipo de cambio, que es necesaria para mantener el equilibrio de la balanza de pagos. Los aranceles también pueden aumentar los ingresos del gobierno (alrededor de 3 billones de dólares en la próxima década, según el Laboratorio Presupuestario de Yale [2025a], pero con un impacto muy regresivo en los ingresos de los hogares).

Estados Unidos ya mostraba cierto grado de proteccionismo antes del cambio de administración en 2025, al menos en lo que respecta a sus barreras no arancelarias en 2023. Ese año, la Fundación Tholos lo clasificó en el puesto 24 de 88 países en cuanto a barreras arancelarias, pero en el último lugar en cuanto a la variedad no arancelaria y en el puesto 65 en el total, frente al 51 del año anterior.

Sin embargo, este año Estados Unidos ha impuesto aranceles amplios (etiquetándolos como «recíprocos») a las importaciones de mercancías de casi todos sus socios comerciales, así como al acero y el aluminio y a los vehículos de motor de cualquier origen. Estos aranceles, incluso si se calcularan de manera óptima, implicarían una grave contracción a corto plazo de los ingresos personales reales, el gasto de los consumidores, los márgenes de beneficio y la inversión empresarial, incluso suponiendo que no hubiera represalias de los socios comerciales. Y, con el tiempo, reducirían los incentivos para innovar, invertir y mejorar la calidad de los productos. Lo más importante es que la forma en que la administración los ideó se basó efectivamente en los déficits comerciales bilaterales, lo que carece de cualquier fundamento lógico. Por lo tanto, no es de extrañar que los mercados financieros hayan reaccionado de forma tan violenta ante su anuncio. El temor a tales barreras de costes llevó a muchos productores extranjeros a adelantar su comercio con la economía estadounidense: las importaciones de bienes estadounidenses aumentaron en enero y febrero un 22,5 % con respecto a los niveles del año anterior.

Uno de los principales asesores económicos de la nueva administración había abogado por la aplicación de un arancel amplio del 20 % basado en una comprensión errónea del contexto en el que las ganancias teóricas de ingresos resultantes podrían realizarse en la práctica (Miran, 2024). En particular, esa perspectiva supone que los socios comerciales no tomarían represalias (Rodríguez-Clare y Costinot, 2025), y hasta ahora, solo México y el Reino Unido han optado por responder en ese mismo sentido mientras que Canadá, China y la Unión Europea han impuesto, o al menos prometido, medidas arancelarias de represalia, lo que reducirá la demanda de producción estadounidense y, por ende, las exportaciones estadounidenses. El aumento del proteccionismo también interferirá con las cadenas de suministro –que en algunos casos establecieron hace décadas y se han ido perfeccionando a lo largo de los años–, especialmente en la producción de vehículos de motor. Asimismo, encarecerá los precios para los compradores estadounidenses, pues los productores extranjeros no estarán dispuestos o no podrán soportar toda la carga de los aranceles sobre sus márgenes y, por lo tanto, aumentarán sus precios de venta en el mercado estadounidense, permitiendo que sus competidores nacionales también aumenten los suyos. Estas tasas de inflación más elevadas también pueden frenar la voluntad de la Reserva Federal de recortar las tasas en el próximo período. Sin embargo, los mercados financieros estaban inicialmente convencidos de los efectos reductores de la demanda de la esperada guerra comercial y de que posteriormente se produjo una avalancha de compra de bonos a largo plazo (véase más arriba).

El resultado del equilibrio general completo, como se observa a menudo en la historia económica, es casi seguro que será una menor producción e ingresos en ambos lados, como se observó a raíz de la infame Ley Arancelaria de 1930 (más conocida como la Tarifa Smoot-Hawley), que contribuyó a la Gran Depresión. En ese momento, Canadá, Cuba, México, Francia, Italia, España, Argentina, Australia, Nueva Zelanda y Suiza implementaron represalias, y como resultado las exportaciones estadounidenses cayeron alrededor de un 30 % (Mitchener et al., 2022).

Recientemente, han aparecido diversas estimaciones de los probables efectos económicos de estos nuevos aranceles implementados por Estados Unidos. Morgan Stanley cuantificó el impacto como una pérdida del 1 % en el PIB real de Estados Unidos. Meltzer (2025) analizó únicamente los gravados sobre las importaciones canadienses y mexicanas y estimó el impacto en alrededor del -0,3 % en el PIB real de

EE. UU. y del +0,8 % en los precios al consumidor. El Laboratorio Presupuestario de la Universidad de Yale (2025a) analizó los aranceles recíprocos y llegó a pérdidas sobre el PIB real del 0,6-1,0 % en 2025 y del 0,3 %-0,6 % a largo plazo, así como un efecto del nivel de precios del 1,7-2,0 %. La renta disponible por hogar cae un 1,1 % para los del decil de ingresos más altos, pero un 3,6 % para el segundo más bajo. La OCDE (2025) cuantificó recientemente un escenario de aranceles adicionales del 10 % sobre todas las importaciones de EE. UU. y (por parte de los socios comerciales) también sobre sus exportaciones. El efecto fue una reducción del PIB real de EE. UU. del 0,7 % en el tercer año y de la inflación en un promedio del 0,7 % anual en el horizonte de tres años.

Pero más que los efectos predecibles de toda la gama de aranceles estadounidenses, es el proceso intermitente que se ha utilizado para imponerlos en los últimos meses lo que ha creado una enorme cantidad de incertidumbre tanto para los productores como para los consumidores, y esa incertidumbre está teniendo efectos poderosos en la toma de decisiones. El valor de la opción de retrasar cualquier compromiso de compra ha aumentado a medida que se ha ampliado la gama de resultados factibles. Esto, sin duda, repercutirá en el gasto en inversión en capital fijo, así como en el consumo de bienes duraderos. Del mismo modo, la incertidumbre adicional se ha generado por:

- La posibilidad de alentar (o incluso forzar) a los tenedores extranjeros de letras del Tesoro de EE. UU. por bonos del siglo para reducir la carga de la deuda federal o cobrar una tarifa a los tenedores extranjeros;

- Las deportaciones, tanto de los inmigrantes ilegales como de aquellos que se oponen a las políticas de la administración;

- El despido de un gran número de empleados del gobierno federal y de agencias por el recientemente formado Departamento de Eficiencia Gubernamental;

- El deterioro causado a las percepciones del Estado de derecho, por el cual, el World Justice Projecty había clasificado a Estados Unidos en el puesto 26 en 2024, frente al 20 en 2015 de 142 países, siendo especialmente bajo (36) para la justicia civil;

- Las amenazas territoriales contra los aliados de Estados Unidos, en particular Canadá, Groenlandia y Panamá, que han dado lugar a crecientes boicots contra bienes e incluso servicios estadounidenses (como el turismo).

Todo esto se puede cuantificar mediante el índice de incertidumbre de política económica (www.policyuncertainty.com). Este índice se basa en las palabras clave de los artículos de diez periódicos importantes. La lectura promedio de marzo de 446 fue más alta que el pico de la era COVID-19 de 428 en julio de 2020. Pero para el 14 de marzo había aumentado aún más a 469, casi el triple de la cifra de hace un año de 159. Del mismo modo, su componente de política comercial, que comenzó 2024 en 45, todavía estaba por debajo de 200 en octubre, antes de saltar a 1.400 en noviembre y luego a 1.729 en enero (los últimos datos), un máximo histórico excepto en agosto de 2019 (1947). El 79 % de los encuestados en la Encuesta de perspectivas del negocio manufacturero de marzo del Banco de la Reserva Federal de Filadelfia dijo que la incertidumbre estaba actuando como una restricción en la utilización de la capacidad, y el 64 % opinó que esta restricción empeorará en el futuro.

Cualquier nuevo aumento de la incertidumbre política o de sorpresas negativas sobre el crecimiento o la inflación podrían desencadenar una reacción no lineal en los mercados financieros, donde los agentes podrían optar por revalorizar sustancialmente los riesgos, especialmente porque las valoraciones de la renta variable estadounidense siguen siendo muy altas: solo la renta variable india tenía una relación precio-beneficio ajustada cíclicamente más alta a finales de 2024. Esto, a su vez, podría retroalimentar la actividad.

Conviene señalar una serie de riesgos de los mercados financieros. En primer lugar, algunos observadores han señalado la disminución de la demanda oficial extranjera de activos seguros denominados en dólares (especialmente, a la luz de los continuos aumentos del precio del oro que se han producido principalmente en épocas en las que los mercados estadounidenses están cerrados), posiblemente impulsados por preocupaciones geopolíticas, como el miedo a las sanciones y la congelación de activos (Rashad y Rebucci, 2025). En segundo lugar, el crecimiento de la financiación privada en los mercados de valores y crédito, incluida la expansión de las entidades que no cotizan en bolsa, no ha suscitado mucha supervisión regulatoria específica. El resultado es una clara falta de comprensión de las condiciones fundamentales en estos sectores y de la cantidad de apalancamiento que suponen, lo que aumenta los riesgos para los bancos que les prestan. Esto se discutió explícitamente en el último informe de Perspectivas Económicas de la OCDE (n.º 116, recuadro 1.2, diciembre de 2024). En tercer lugar, a la Reserva Federal (2024) también le preocupan el apalancamiento y el crecimiento de los fondos de cobertura y los pasivos no tradicionales de las aseguradoras de vida. Por último, la revista The Economist también ha mencionado el gran riesgo de una adopción total de las criptomonedas, cuyo valor a finales de 2024 había alcanzado los 3,9 billones de dólares. Su volatilidad se refleja en la posterior caída de su valor total a 2,65 billones de dólares, pero los riesgos también se derivan del apalancamiento que implican y de su opacidad, especialmente en lo que respecta a las ofertas iniciales de monedas.

Las últimas proyecciones de la Reserva Federal son esclarecedoras

El Comité de Mercado Abierto de la Reserva Federal publica trimestralmente las proyecciones realizadas por sus 19 miembros para los principales indicadores económicos. En su ronda de marzo, la mediana de proyecciones de crecimiento del PIB para los tres próximos años alcanza el 1,75 %, cerca de 0,25 puntos menos que en diciembre (Reserva Federal, 2025). Se prevé que la tasa de paro aumente hasta el 4,4 %, frente al 4,1 % actualmente. La inflación (en términos de PCE) podría alcanzar el 2,7 % este año (frente al 2,5 % previsto en diciembre) antes de volver a caer hasta el 2 % en 2027. El punto medio del rango de tipos de interés de los fondos federales sería del 3,9 % a finales de 2025 (lo que implica dos recortes más de un cuarto de punto este año) y del 3,4 % y el 3,1 % en los dos años siguientes.

Pero quizás lo más revelador es que los miembros más pesimistas del Comité se mostraron mucho más agoreros que en diciembre: las cifras más bajas de crecimiento anual previsto para el periodo 2025-2027 se sitúan entre el 0,6 % y el 1 %, frente al rango de 1,4 % a 1,6 % de diciembre. Las previsiones más altas de inflación se situaron entre 2,8 % y 3,4 %, frente a entre 2,4 % y 2,9 % en diciembre. Además, 17 de los 19 panelistas anticipan un grado de incertidumbre más elevado que en los últimos 20 años, en comparación con solo 9 en diciembre. Y, al describir los riesgos para sus proyecciones, 18 de los 19 panelistas consideran que son a la baja en términos de crecimiento (en comparación con solo 5 en diciembre), y al alza para la inflación (15 en diciembre). En suma, se desprende un importante riesgo de estanflación.

En resumen

En un contexto tan incierto y rápidamente cambiante, es difícil ofrecer una visión de las perspectivas económicas que tenga debidamente en cuenta los desequilibrios estructurales, los datos más recientes en un entorno de gran volatilidad e inestabilidad de las políticas anunciadas por la Administración. En este artículo he repasado los factores que deben tenerse en cuenta, pero mi conclusión es que el intervalo de confianza que rodea a cualquier proyección es extraordinariamente amplio en este momento. A corto plazo, los posibles escenarios varían desde una recesión, posiblemente como resultado de una crisis de los mercados financieros, hasta un crecimiento aún positivo. En cierto sentido, nos encontramos ante un experimento natural que pone de manifiesto el poder de impacto de la incertidumbre en la economía. Es difícil imaginar un conjunto de circunstancias en las que la incertidumbre pueda ser aún mayor.

referencias

Avalos, F., K. Todorov and Xia, D. (2025), US spillovers amid macroeconomic divergence”, Bank for International Settlements. Quarterly Bulletin. Basel, March.

BIS. (2025), Overview chapter. Bank for International Settlements Quarterly Bulletin, Basel, March.

Britton, P. (2025). Investors should take stock of the shift in volatility, Financial Times, London, 14 March.

Budget Lab. (2025a). The Fiscal, Economic and Distributional Effects of Illustrative ‘Reciprocal’ Tariffs, New Haven: Yale University. February.

Budget Lab. (2025b). The Revenue and Distributional Effects of IRS Funding. New Haven: Yale University. March.

CBO. (2025a). How Changes in Economic Conditions Might Affect the Federal Budget: 2025 to 2035, Washington, March.

CBO. (2025b). The Long-term Budget Outlook: 2025 to 2055, Washington, March.

Federal Reserve. (2024), Financial Stability Report, Washington.

Federal Reserve. (2025), Summary of Economic Projections, Washington, March.

Jefferson, P. (2025). How Healthy are US Households’ Balance Sheets? Speech, Board of Governors of the Federal Reserve, 19 February.

Meltzer, J. (2025), Trump’s 25 % tariffs on Canada and Mexico will be a blow to all 3 countries. Commentary, Brookings Institution, 3 February.

Miran, S. (2024). A User’s Guide to Restructuring the Global Trading System, Stamford: Hudson Bay Capital, November.

Mitchener, K., O’Rourke, K. and Wandschneider, K. (2022). «The Smoot–Hawley Trade War. Economic Journal, Vol. 132, No. 647, 2500–33.

OECD. (2025). Interim Economic Outlook, Paris, March.

Rashad, A. and Rebucci, A. (2025). A ‘reverse conundrum’ and foreign official demand for US Treasuries. VoxEU Column, 15 January.

Rodriguez-Clare, A. and Costinot, A. (2025). ’A very bad idea’: Two economists respond to the White House citing them on 20 % tariffs. UC Berkeley Letters & Science, 27 January.

Subacchi, P. and van den Noord, P. (2025), Will the World Keep Buying US Treasuries? Project Syndicate, 28. March.

Tholos Foundation. (2023). International Trade Barrier Index, Kuala Lumpur, May.

NOTAS

1 El autor fue jefe de la oficina de país de Estados Unidos en la OCDE. Las opiniones expresadas son suyas y de ninguna manera representan las de la OCDE. Desea agradecer a Paul Horne y Geoff Barnard por sus útiles comentarios sobre una versión anterior, aunque cualquier error restante es su propia responsabilidad.

2 El PII se mide como la diferencia entre los activos y pasivos financieros extranjeros de los residentes en los EE. UU. valorados a los tipos de cambio del mercado.