Cuadernos de Información Económica, N.º 308 (septiembre-octubre 2025)

Fecha: septiembre 2025

Autores

Ángel Berges y Jesús Morales*

Etiquetas

Banca, test de estrés, resiliencia bancaria, escenarios adversos, rentabilidad, capitalización

Paradójico estrés bancario en tiempos de incertidumbre

Durante la primera mitad del presente año, las autoridades supervisoras en Europa y Estados Unidos han efectuado sendos ejercicios de estrés para medir la capacidad de resistencia bancaria a episodios de crisis económica en un entorno marcado por la incertidumbre geopolítica y las tensiones comerciales. La gran paradoja de los ejercicios desarrollados este año radica en que los resultados son considerablemente mejores de lo que cabría pensar en semejante contexto de incertidumbre. Ello es debido, por un lado, a la buena situación de la banca tras tres años de excelentes resultados y prudente recapitalización y, por otro a una senda de escenarios cuantitativos que exhibe una gran resiliencia, pese a ese entorno de gran incertidumbre. No es de extrañar que, ante dicha paradoja, los supervisores incorporen en los ejercicios algunos elementos de ajuste complementarios a los escenarios cuantitativos y a la metodología de aplicación de estos. Con ello, van perfeccionando las pruebas y adecuándolas a entornos más impredecibles, pero al mismo tiempo someten a las entidades a una mucho mayor complejidad en la elaboración de sus proyecciones.

Cronología de pruebas de resistencia en Europa y Estados Unidos

En este artículo se analizan las últimas pruebas de estrés, contrastando los enfoques de la Fed y el BCE, así como ambos frente a ejercicios anteriores, y con especial consideración de los elementos de ajuste complementarios de los escenarios y metodologías convencionales.

Con las últimas publicaciones de resultados de los test de estrés a la banca en Europa y los Estados Unidos, se abre un período de reflexión hasta el lanzamiento de las próximas ediciones de estos ejercicios, relacionado con el aprendizaje que la industria bancaria y los propios supervisores extraen de la prueba más importante en la medición de la salud del sector.

En la génesis de estos exámenes los supervisores marcaban como prioritaria la identificación de las entidades que podían ver comprometida su capitalización y, por tanto, su viabilidad, ante episodios de baja probabilidad de ocurrencia, pero gran severidad, como aquellos que se sucedieron tras la caída de Lehman Brothers en septiembre de 2008. Esta fórmula se conocía como pass or fail y, de alguna forma, el mercado podía interpretar el ejercicio como un indicador adelantado de la viabilidad de cada una de las compañías evaluadas.

El ejercicio no tardaría en evolucionar para minimizar el estigma hacia aquellos bancos que podían estar expuestos a un mayor deterioro de capital bajo escenarios más adversos, generando una suerte de profecía autocumplida, pero al mismo tiempo para evitar la manipulación de las metodologías por aquellas entidades que se sometían a la prueba y que, por razones lógicas, querían ofrecer el mejor resultado de entre sus competidores.

Esa evolución, emprendida por los supervisores tanto en Europa como en Estados Unidos, consistió en desarrollar fórmulas orientadas a apoyar el cálculo de los requerimientos de capital mínimo que se exigen a las entidades de crédito. De esta forma, los supervisores pasaron a establecer mayores exigencias de solvencia a las entidades que registrasen resultados más débiles ante episodios de más severidad, por ser un indicativo de la mayor fragilidad del negocio de ese banco, y, en definitiva, por ver comprometida la capacidad para cumplir la función bancaria esencial: garantizar la concesión de financiación y la captación del ahorro.

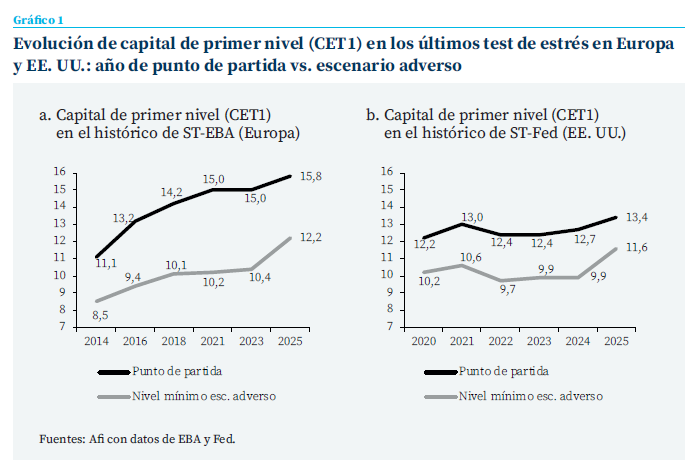

Desde dicho planteamiento, y apoyados en escenarios macroeconómicos y financieros cada vez más severos, los supervisores han venido publicando los resultados de las sucesivas ediciones de los test de estrés bajo una tendencia cada vez más penalizadora para la banca. Este movimiento es especialmente relevante en Europa donde la banca que se somete al ejercicio lo hace cada vez con un mayor deterioro de capital en el escenario de tensión: entre los años 2014 y 2023 el recorte de capital en el escenario adverso se veía incrementado desde los -2,6 puntos porcentuales hasta los -4,6 puntos porcentuales.

El sistema bancario ha venido exhibiendo coeficientes de capital de primer nivel (CET1) cada vez más elevados en el escenario de tensión, porque las entidades de crédito son hoy más solventes

A pesar de lo anterior, el sistema bancario ha venido exhibiendo coeficientes de capital de primer nivel (CET1) cada vez más elevados en el escenario de tensión, porque las entidades de crédito son hoy más solventes. En otras palabras: aunque el supervisor bancario establece un “peaje” cada vez mayor para superar las pruebas de estrés, o precisamente por ello, las entidades han incrementado sustancialmente el capital, lo que permite afrontar con mayor solidez estos escenarios de tensión.

Como se puede observar en el gráfico 1, tanto la banca europea como la estadounidense han vivido un fortalecimiento sostenido de sus coeficientes CET1 en los últimos años, especialmente en Europa, apoyadas por la disminución del perfil de riesgo de sus activos1.

Como consecuencia de lo anterior, aunque las pruebas de resistencia hayan venido acompañadas de un mayor deterioro de capital, los niveles de capitalización igualmente son más elevados en los escenarios de tensión.

El cambio de paradigma observado en las últimas ediciones del test de estrés

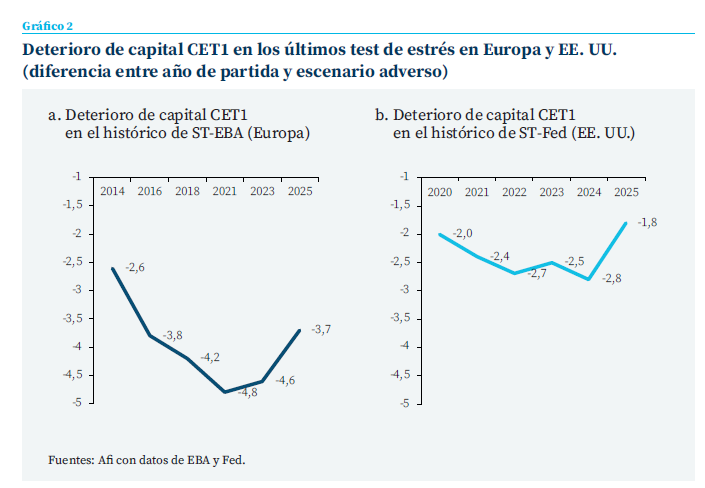

La tendencia anterior se ha roto por primera vez y de manera muy clara en las ediciones realizadas durante el año 2025 en Europa y Estados Unidos, bajo la definición metodológica y la coordinación de la Autoridad Bancaria Europea (EBA) y la Reserva Federal (Fed), respectivamente. En esta edición, el nivel de caída de capital bajo un hipotético escenario de tensión es inferior al registrado en las ediciones anteriores, como se observa en el gráfico 2. El cambio de tendencia no solo implica que la banca superaría un escenario de tensión más capitalizada, sino que el impacto del escenario sería, por primera vez en los últimos años, más reducido.

La irrupción de riesgos emergentes, especialmente el agravamiento de las tensiones geopolíticas, han motivado que los escenarios de estrés diseñados por la EBA y la Fed sean los más duros de los últimos años

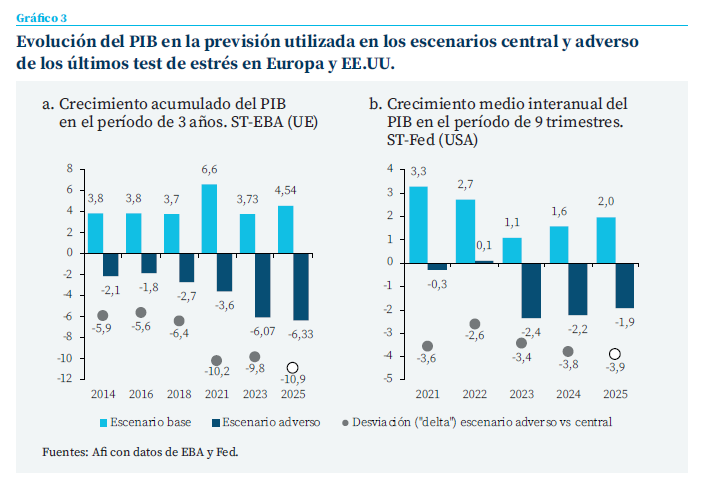

La razón que explica el menor deterioro de capital, en contra de lo que cabría esperar, no parece radicar en que las variables económicas utilizadas en la definición del escenario adverso tengan un mejor comportamiento que las que se utilizaron en las ediciones anteriores. Como muestra el gráfico 3, el nivel de deterioro del PIB –principal indicador económico en la evaluación del tensionamiento del escenario– no es menor en el ejercicio de 2025 que en las ediciones previas de la prueba.

Por el contrario, la irrupción de riesgos emergentes, especialmente el agravamiento de las tensiones geopolíticas, han motivado que los escenarios de estrés diseñados por la EBA y la Fed sean los más duros de los últimos años en términos de desviación o “delta” entre el crecimiento esperado en el escenario central y el escenario adverso, lo que resulta coherente con un entorno marcado por un mayor nivel de incertidumbre.

Por tanto, es necesario detenerse en el análisis de resultados para entender el mejor comportamiento observado en 2025 y la mayor solidez de la banca ante estos escenarios más duros:

Resultados del test de estrés de la Fed de 2025

Los 22 grandes bancos sometidos al ejercicio enfrentarían más de 550.000 millones de dólares en pérdidas en el escenario “severamente adverso”.

Ese impacto en pérdidas se traduce en una reducción del capital CET1 agregado desde el 13,4 % registrado en el cuarto trimestre de 2024, punto de partida del ejercicio de estrés, al mínimo previsto del 11,6 %, antes de repuntar hasta el 12,7 % al final del horizonte de proyección.

Los coeficientes de capital CET1 de todos los bancos se mantienen por encima de los niveles mínimos regulatorios exigidos durante todo el horizonte de proyección.

La Fed apunta a varios factores para comprender la menor caída de CET1 en el ejercicio de este año (-1,8 pp) respecto a la observada en ediciones recientes del ejercicio. De entre los diferentes factores, el más importante es el relacionado con una proyección de ingresos antes de provisiones (PPNR) significativamente más alta, fundamentalmente como resultado de los niveles de rentabilidad que viene presentando el sector bancario y dada la utilización de modelos top down sensibles a datos recientes.

La Fed indica que, durante el último año, la rentabilidad bancaria ha mejorado, en gran medida gracias a la actividad de los mercados de capitales y a la fortaleza de los márgenes financieros, lo que se traduce en una mayor capitalización orgánica en el horizonte de nueve trimestres que prescribe el ejercicio.

Adicionalmente, hay otros tres factores –de menor importancia– que también contribuyen a explicar el mejor comportamiento relativo de la banca estadounidense en el ejercicio de estrés:

- El menor deterioro de la cartera crediticia como resultado de un escenario ligeramente menos severo bajo hipótesis anticíclicas, dado que el año 2024 se registró una ligera desaceleración de la economía estadounidense y que, en consecuencia, alguna variable macroeconómica como la tasa de paro experimenta ligeras mejoras en los niveles de llegada.

- El cambio en el tratamiento de inversiones en private equity: Hasta la edición anterior registraban su impacto en el global market shock (más penalizador) y en esta edición han pasado a considerarse inversiones a largo plazo (banking book) sujetas a la evolución global del escenario.

- La incorporación de resultados atípicos en la cartera de negociación, impulsada por las mejores posiciones de partida de las entidades sujetas al ejercicio con información de cierre de 2024.

Resultados del test de estrés de la EBA de 2025

En el caso europeo, los 64 grandes bancos2 sometidos al ejercicio enfrentarían más de 547.000 millones de euros en pérdidas en el escenario adverso.

A pesar del mayor impacto de las pérdidas por riesgo de crédito, mercado y operacional en términos absolutos para el conjunto de la muestra europea (547.000 millones de euros), frente al resultado de la prueba realizada en 2023 (496.000 millones de euros), el impacto en capital es de -3,7 pp, inferior al estimado en el ejercicio anterior (-4,6 pp).

La razón fundamental detrás del mejor comportamiento observado en la prueba de este año –con el menor deterioro de capital desde que se lanzara el ejercicio en 2014– obedece a la mayor capacidad de generación de rentabilidad, en un entorno de tipos estructuralmente más altos, lo que se traduce en el incremento de la contribución del margen a la capitalización orgánica.

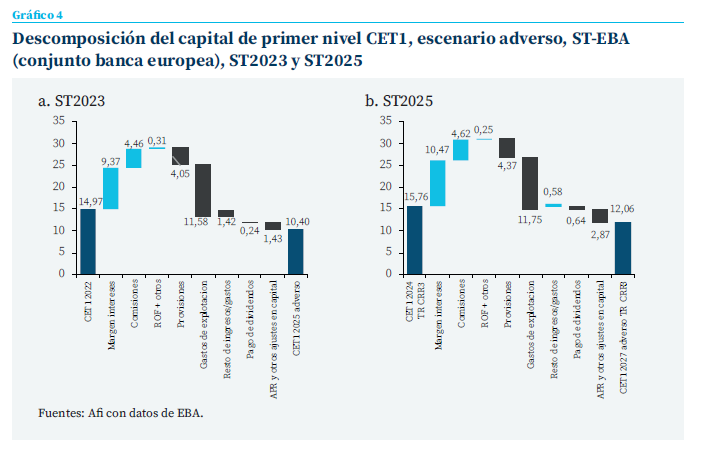

La metodología de la EBA prescribe que el margen de intereses proyectado en el escenario adverso no podrá superar en ningún momento el que se registraba en el último ejercicio previo al punto de partida. En la medida en que la banca europea ha pasado de capitalizar un nivel de margen de intereses sobre el activo ponderado por riesgo (en adelante: NII s/RWA) de 3,5 puntos porcentuales en 2022 a un NII s/RWA de 4,1 puntos porcentuales en 2024, el nivel máximo de margen de intereses que puede capitalizar la banca europea ha aumentado de 10,5 puntos porcentuales en 2023 a 12,3 puntos porcentuales en 20253.

Como se observa en el gráfico 4, el deterioro de capital para el conjunto de la banca europea entre las ediciones de 2023 y 2025 se ha reducido en 89 puntos básicos, al tiempo que la contribución del margen financiero al capital se ha incrementado en 110 puntos básicos. Esta comparativa hace del margen financiero una de las partidas que mejor comportamiento presenta en la descomposición del capital respecto a la edición de 2023, junto con la proyección del resto de ingresos y gastos, que se ve positivamente afectada por las menores contribuciones al fondo de garantía de depósitos y al fondo único de resolución durante el año 2024.

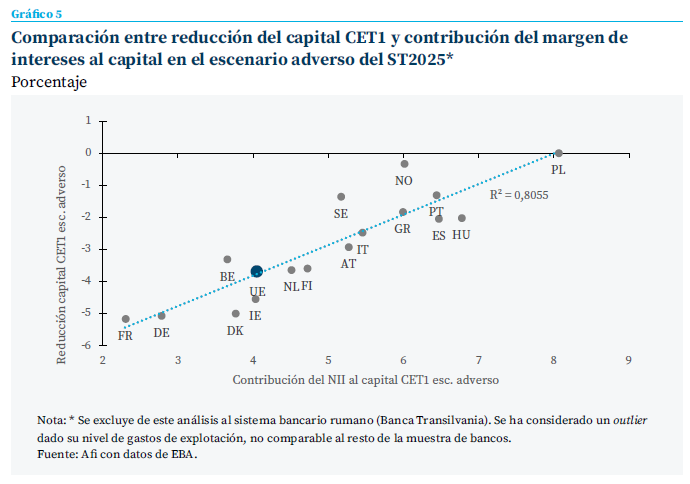

De lo anterior se desprende que el incremento de los márgenes, incluso con diferencias importantes entre entidades financieras, es responsable de la mayor capitalización orgánica y, en definitiva, la mayor capacidad de absorción de las pérdidas potenciales que se derivan de un episodio teórico de tensión. Como se observa en el gráfico 5, los sistemas bancarios que presentan una mayor capitalización orgánica por la vía de la contribución de los márgenes financieros, es decir, los que son más rentables bajo un escenario de tensión, son también los más resilientes en términos de menor consumo de recurso propios en el escenario adverso.

La respuesta supervisora para preservar los requerimientos de capital en el marco de la estabilidad financiera

Como se ha identificado en el apartado anterior, el aspecto fundamental para entender el cambio de paradigma en los test de estrés radica en el incremento de la rentabilidad que se ha observado en el sector bancario en los últimos años, consecuencia del repunte de los tipos y su impacto en márgenes financieros.

Aunque con diferencias metodológicas, los supervisores de la Fed y los del BCE/EBA, apoyan sus modelos estadísticos en la información reciente para sustentar los modelos de previsión, lo que desencadena resultados más positivos cuando los datos previos han sido igualmente favorables:

- En el caso americano, bajo un enfoque top down que prioriza la utilización de un modelo único para todos los bancos desarrollado por la propia Fed y con la información de punto de partida que proporcionan las entidades.

- En el caso europeo, bajo una metodología bottom up en el que los bancos están llamados a desarrollar sus propias estimaciones sobre la base de la información contable y prudencial del ejercicio anterior, aunque siguiendo de cerca las pautas que marca el regulador y, eventualmente, ajustando las proyecciones en aquellas estimaciones que se desvían de los niveles que el supervisor entiende como razonables.

Una y otra aproximación han estado sujetas a una revisión permanente, que justifican los supervisores por la necesidad de calibrar mejor sus modelos y capturar nuevos eventos de riesgo que no estuvieran adecuadamente cubiertos por las metodologías previas. Así, por ejemplo, en la primavera de 2023, cuando algunos bancos regionales en Estados Unidos sufrieron episodios de resolución causados por riesgo de liquidez y riesgo de tipos de interés, la Fed y la EBA acometieron ejercicios exploratorios para conocer el impacto que podría llegar a tener una fuerte subida de tipos de interés en minusvalías latentes de las carteras de renta fija a coste amortizado.

En esta ocasión, y a la luz de unos resultados históricamente positivos, los supervisores han desarrollado propuestas que podrían conducir al endurecimiento de la prueba o, al menos, a limitar la flexibilidad de los requerimientos de capital:

El ajuste de los resultados en el ST de la Fed

En abril de este año, el Consejo de Gobernadores de la Fed propuso una nueva fórmula para evaluar los resultados de las pruebas de resistencia y su incorporación en el requerimiento de capital orientada a minimizar la volatilidad en las exigencias de solvencia mínima.

Bajo esta nueva fórmula se promediarían los resultados del ejercicio de estrés de este año con los de la prueba de resistencia de 2024 de cara al cálculo del colchón de capital de resistencia exigido a cada banco. Como se observaba en el gráfico 1, si se promedian los resultados de 2024 y 2025, se produciría una disminución agregada del capital de 2,3 puntos porcentuales (en lugar de los 1,8 puntos porcentuales correspondientes al ejercicio de 2025).

Asimismo, el Consejo de Gobernadores de la Fed ha expresado su interés en mejorar la transparencia del proceso de elaboración de pruebas de resistencia mediante la divulgación y la solicitud de comentarios públicos sobre los modelos utilizados y el marco de diseño de escenarios que determinan las pérdidas e ingresos hipotéticos en escenarios de tensión. A través de este nuevo enfoque, el Consejo desea mejorar la captación de riesgos y el rendimiento de los modelos en futuros ejercicios de estrés.

La prospección de nuevos riesgos en el ST del BCE

El BCE ha anunciado que la evaluación del impacto de los riesgos geopolíticos, que forma parte de su hoja de ruta sobre expectativas supervisoras para el trienio 2025-2027, irá acompañada del desarrollo de análisis de escenarios y test de estrés.

El BCE ha anunciado que la evaluación del impacto de los riesgos geopolíticos, que forma parte de su hoja de ruta sobre expectativas supervisoras para el trienio 2025-2027

Este diagnóstico llega en un momento de inflexión para los test estrés en Europa, ante el debate abierto en el seno de la EBA acerca del futuro de las pruebas de resistencia y de nuevas obligaciones cualificadas para las entidades en materia de captura de información y diseño de metodologías, especialmente de los conocidos como riesgos emergentes o unknown-unknowns.

Aunque en las dos últimas ediciones de la prueba de resistencia bienal se han incorporado escenarios económico-financieros basados en factores de riesgo geopolítico (Ucrania, Oriente Medio, guerra arancelaria), no hay un análisis causal del comportamiento geopolítico en el negocio bancario y el supervisor espera mayor grado de concreción por parte del sector. Por esa razón, la presidenta del Consejo de Supervisión del BCE (Claudia Buch) anunciaba en el Parlamento Europeo que en 2026 se llevará a cabo un ejercicio de estrés temático sobre riesgos geopolíticos.

Está previsto que, en dicho ejercicio temático, el BCE solicite de las entidades la evaluación de escenarios geopolíticos específicos que podrían afectar gravemente a su solvencia. De este modo, se dará continuidad al trabajo iniciado en las pruebas de resistencia realizadas este año con la EBA.

Conclusión

Los resultados de los ejercicios de estrés realizados en 2025 por la Fed y la EBA evidencian un cambio de paradigma en la evaluación de la resiliencia bancaria. A pesar de escenarios más severos, el menor deterioro de capital observado responde a una mayor capacidad de generación de rentabilidad, especialmente por el fortalecimiento de los márgenes financieros. Este fenómeno ha permitido una capitalización orgánica más robusta, que mejora la absorción de pérdidas potenciales y refuerza la solvencia del sistema bancario.

Sin embargo, este desempeño positivo no debe interpretarse como una garantía permanente. La creciente complejidad de los escenarios de estrés –con la incorporación de riesgos emergentes como los geopolíticos, el endurecimiento de los marcos metodológicos y la introducción de elementos discrecionales por parte de los supervisores– exige a las entidades financieras una actitud proactiva y constante en el seguimiento de sus fortalezas y debilidades.

En este contexto, se vuelve imprescindible que la industria bancaria desarrolle capacidades internas para anticipar y adaptarse a los cambios en los ejercicios de estrés. Esto implica no solo mejorar la calidad de sus proyecciones, sino también integrar de forma sistemática el análisis de nuevos riesgos en sus modelos internos. Solo de este modo podrán preservar su papel esencial en la economía, asegurando la estabilidad financiera y reforzando la confianza del mercado en un entorno de creciente incertidumbre.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

1 Las métricas de solvencia que prescribe el Comité de Supervisión Bancaria de Basilea se han establecido tomando en el numerador los fondos propios computables (siendo los de mejor calidad el capital y las reservas) y en el denominador los activos ponderados por riesgo. Por tanto: a menor tamaño del activo con riesgo o menor perfil de riesgo de las inversiones en balance, si se mantienen estables los fondos propios, se incrementarán los coeficientes de capital.

2 Nótese que la EBA, responsable del diseño de la metodología del ejercicio, divulga los resultados únicamente para los bancos de mayor tamaño en la Unión Europea y Noruega. El Banco Central Europeo hace suya esta metodología para todas las entidades que están directamente acogidas a su directa supervisión en el Mecanismo Único de Supervisión (SSM, por sus siglas en inglés), lo que produce que, en la práctica, haya tres grupos de bancos: (i) aquellos bancos que ya estén recogidos en el perímetro de publicación de la EBA por ser entidades de mayor tamaño en el conjunto de la Unión Europea y estén domiciliadas en países pertenecientes al SSM; (ii) aquellos bancos que siendo significativos en el SSM no son suficientemente grandes como para participar en la publicación de la EBA, pero de los que el BCE informa resultados por horquillas, y (iii) aquellos bancos que no están dentro del alcance del BCE y de los que únicamente publica información la EBA por ser entidades domiciliadas en países de la Unión Europea no pertenecientes al SSM y Noruega.

3 Dado que no se puede proyectar un margen de intereses superior al del punto de partida y que se proyectan tres años, el máximo margen de intereses al que puede optar la banca será equivalente a NII s/RWA*3, o lo que es lo mismo: 3,5pp*3= 10,5pp (ST-2023) y 4,1pp*3 =12,3pp (ST-2025), para el conjunto de la banca europea.

Sumario

- Carta de la redacción

- Lo que se necesitaría para revertir el declive global de Europa

- Evaluación del impacto inicial de la política comercial de Trump en la Unión Europea

- El desafío sistémico de Europa o por qué subestimar a Rusia y al eje de las autocracias es un error

- La economía española y el auge de los bloques comerciales

- Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

- Paradójico estrés bancario en tiempos de incertidumbre

- El endeudamiento de las empresas españolas: análisis sectorial, por tamaño de empresa y por regiones

- Fondos NextGen: ¿la transformación que no llega?

- La transformación del sistema de cuidados en España: retos institucionales y demográficos