Los riesgos financieros de la inflación

Fecha: julio 2022

Santiago Carbó Valverde y Francisco Rodríguez Fernández*

Inflación, Riesgos financieros, Bancos centrales

Cuadernos de Información Económica, N.º 289 (julio-agosto 2022)

A lo largo del mes de junio la política monetaria ha adoptado decisiones de gran trascendencia, tratando de hacer frente a una inflación muy elevada y con importantes componentes estructurales. Los bancos centrales aparecen una vez más como la solución, pero ellos mismos reconocen que, si continúan los efectos exógenos por el lado de la oferta, la inflación no podrá frenarse fácilmente. Sus acciones están siendo más agresivas de lo que se esperaba precisamente por eso, para acomodar las expectativas del sector privado. En todo caso, las subidas de tipos de interés deben ser consideradas con prudencia en cuanto a su impacto final sobre consumidores y empresas. Mientras la inflación permanezca en cotas elevadas, incluso menores que las actuales, el tipo de interés real seguirá siendo netamente negativo. Particularmente relevante en este contexto es el mercado inmobiliario y, de forma relacionada, el hipotecario. En España, se están observando subidas de precios interanuales del 10,1 % en vivienda nueva y del 8,2 % en segunda mano, en el primer trimestre de 2022, y la financiación a la vivienda está aumentando del orden del 1,2 % interanual en los últimos meses. En cuanto a la financiación empresarial, a pesar de las tensiones e incertidumbres, mantiene crecimientos interanuales entre el 1 y el 1,7% durante 2022, pero no está exenta de incertidumbres. Entre otras, las que pueden derivarse de una elevación de la prima de riesgo soberano por sus efectos de arrastre sobre el mercado privado de financiación.

Inflación histórica, medidas extraordinarias

En este extraño juego de naipes que está siendo una inflación elevada sin control sencillo, el mes de junio parece haber partido la baraja, rompiendo con los consensos y expectativas más moderadas y trayendo temores sobre el carácter estructural de la subida de precios. En el ámbito financiero, estas incertidumbres se hacen notar, afectando tanto a los mercados de renta variable como a los de renta fija. Por vez primera, se han producido procesos de venta acelerada de ambos tipos de activos, acciones y bonos, de forma simultánea. Esto implica que las clásicas combinaciones para diversificar riesgo (como, por ejemplo, la habitual 60 % renta variable, 40 % renta fija) no parecen ser de utilidad en la actualidad. Los inversores no parecen tener un lugar claro de refugio y 2022 se está convirtiendo en un año muy complicado desde la perspectiva de la inversión.

El gran problema parece residir en quién debe liderar el control de la subida de precios. Indudablemente, la primera referencia son los bancos centrales, pero la inflación está guiada tanto por factores relativos a precios subyacentes como a otros relacionados con un aumento de los costes de producción y problemas en la cadena de aprovisionamiento. Las autoridades monetarias pueden coadyuvar a controlar, parcialmente, los primeros, pero difícilmente los segundos.

Las decisiones de los bancos centrales, en todo caso, han sido algo más drásticas conforme se ha observado el carácter estructural de la inflación y la falta de confianza de consumidores y mercados sobre el tiempo que puede necesitarse para que la subida de precios remita. En la eurozona, el Banco Central Europeo (BCE) cambiaba definitivamente el paso el 9 de junio, con varios anuncios. En primer lugar, ponía fin a las compras netas de activos en el marco del programa de compras de activos (APP, por sus siglas en inglés) a partir del 1 de julio de 2022. En todo caso, se preveía “seguir reinvirtiendo íntegramente el principal de los valores adquiridos en el marco del APP que vayan venciendo durante un período prolongado tras la fecha en la que comience a subir los tipos de interés oficiales del BCE y, en todo caso, durante el tiempo que sea necesario para mantener unas condiciones de amplia liquidez y una orientación adecuada de la política monetaria” (BCE, 2022a).

Sin embargo, el mayor cambio en el BCE se observaba en relación con lo que denominó aquel día “la evolución futura de los tipos de interés oficiales”. El Consejo de Gobierno concluía que tenía previsto subir los tipos 25 puntos básicos en la reunión de política monetaria de julio. También señalaba que se esperaba “volver a subir los tipos de interés oficiales en septiembre”, pero que “la calibración de este incremento” dependería de la actualización de las perspectivas de inflación a medio plazo, dejando la puerta abierta a un incremento de mayores proporciones en esa reunión de septiembre. Lo que sí aseguraba ya el BCE es que, tras el verano, cabe esperar “una senda gradual, pero sostenida, de nuevas subidas de los tipos de interés.”

Una semana después de la reunión del BCE, el 15 de junio, se vivió una jornada histórica en el ámbito de las decisiones monetarias. Los mercados seguían señalizando una falta de credibilidad en las medidas de control de la inflación y, en Europa, las primas de riesgo de los países del sur de la euro- zona subían de forma muy significativa, disparando las alarmas. La Reserva Federal de Estados Unidos (Fed), que ya había iniciado tiempo atrás su senda de elevación de tipos, habría de redoblar sus esfuerzos, subiéndolos tres cuartos de punto. Se trató de un movimiento agresivo que no se había producido desde 1994. La Fed había emitido previamente informes que señalaban que la inflación parecía seguir al alza y que las medidas adoptadas hasta esa fecha habían sido insuficientes. Sin embargo, en su declaración pública, la institución ponía énfasis en los riesgos más difícilmente controlables, al señalar: “La invasión de Ucrania por parte de Rusia está causando enormes dificultades humanas y económicas. La invasión y los eventos relacionados están creando una presión al alza adicional sobre la inflación y están pesando sobre la actividad económica mundial. Además, es probable que los bloqueos relacionados con el COVID en China exacerben las interrupciones de la cadena de suministro. El Comité está muy atento a los riesgos de inflación” (Fed, 2022).

Sin embargo, ese 15 de junio, el BCE actuaba también de forma sorpresiva, con una reunión de urgencia de su Consejo de Gobierno que, según rezaba en la nota de prensa era “para intercambiar puntos de vista sobre la situación actual en los mercados.” Es importante señalar que el propio BCE indicaba que, desde diciembre de 2021 se había comprometido a actuar para hacer frente al resurgimiento de riesgos de fragmentación en la eurozona y que la subida de las primas de riesgo en algunos países del sur era, claramente, un riesgo en esa dirección. Señalaba en su nota de prensa que “las vulnerabilidades persistentes en la economía de la zona del euro están contribuyendo a una transmisión desigual de la normalización de la política monetaria a los distintos países” (BCE, 2022b). En este sentido, decidía actuar con flexibilidad en la reinversión del principal de los valores de la cartera del programa de compras de emergencia frente a la pandemia (PEPP, por sus siglas en inglés) que fueran venciendo. En todo caso, lo más relevante es que se anunciaba el diseño de un nuevo mecanismo de compra para evitar esos riesgos de fragmentación. De hecho, de lo que se hablaba era de “encomendar a los comités del Eurosistema y a los servicios del BCE pertinentes que aceleren la finalización del diseño de un nuevo instrumento contra la fragmentación.”

Proyecciones e interpretación de los mercados

Parte de los problemas que acarrea la elevada inflación desde el punto de vista financiero proviene del desacople entre las proyecciones de inflación y los datos que finalmente se observan. Las estimaciones a corto y medio plazo realizadas por los bancos centrales contrastan con las sorpresas inflacionarias que se han producido. Esto lleva a los inversores a reajustar sus expectativas por dos motivos. En primer lugar, interpretan que el carácter ya estructural de la inflación puede ser más difícil de revertirse. En segundo lugar, consideran que los bancos centrales tendrán que redoblar aún más sus esfuerzos restrictivos monetarios.

Las estimaciones realizadas por los bancos centrales contrastan con las sorpresas inflacionarias que se han producido. Esto lleva a los inversores a reajustar sus expectativas por dos motivos: interpretan que el carácter ya estructural de la inflación puede ser más difícil de revertirse, y consideran que los bancos centrales tendrán que redoblar aún más sus esfuerzos restrictivos monetarios.

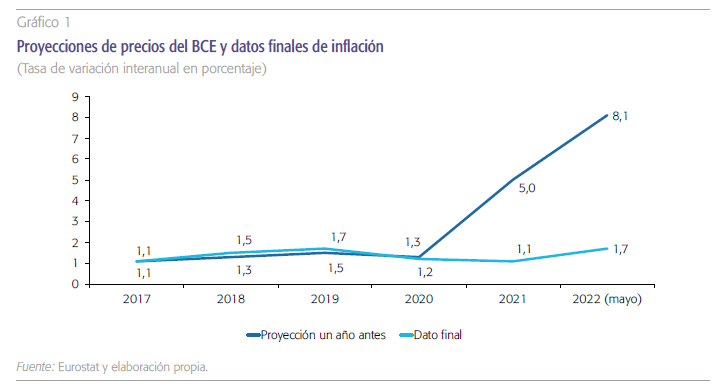

En los años que siguieron a la crisis financiera se observaron de forma repetida pequeñas desviaciones en las estimaciones de inflación del BCE respecto a los datos que luego se producían. Estas diferencias se debían fundamentalmente a que los precios permanecían extraordinariamente bajos más tiempo del esperado y siempre bastante por debajo del objetivo orientativo de política monetaria del 2 %. En los años anteriores a la pandemia y al conflicto de Ucrania, sin embargo, existía una especie de consenso en que la inflación aún permanecería en un entorno moderado durante algún tiempo. En este sentido, la inflación finalmente observada no se desviaba significativamente de la que el BCE había proyectado un año antes, como sugiere el gráfico 1. Sin embargo, desde la irrupción de la pandemia y, en particular, tras el conflicto bélico en Ucrania, estas desviaciones se han acrecentado. Lo que en principio fue interpretado como una elevación transitoria de los precios, se ha convertido en un shock inflacionario con componentes tanto de oferta como de demanda, de difícil control. Ese desacople entre expectativas y dato final de precios está generando, aún, más inquietud.

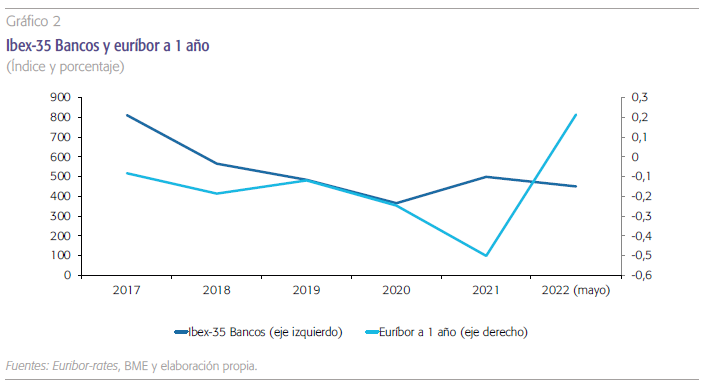

La incertidumbre sobre el control de la inflación ha hecho que los mercados financieros anticipen las subidas de tipos de interés incluso antes de que los bancos centrales hayan apuntado en esa dirección con su forward guidance. Esto ha sido perceptible en la eurozona durante la primavera, con un aumento considerable de los tipos de mercado incluso antes de que el BCE anunciara que consideraba posibles subidas en los tipos oficiales. En el conjunto del mercado, estas elevaciones son particularmente relevantes para las entidades bancarias. La llamada “normalización financiera” era de largo esperada, aunque hubiera sido deseable que se produjera de forma más orgánica, con menos sobresaltos. Como muestra el gráfico 2, el euríbor a un año ya entró en terreno positivo en abril y ha iniciado una senda de crecimiento considerable. En este sentido, los bancos podrán actuar en el medio plazo en un entorno financiero más “normalizado”, pero también pueden tener que enfrentarse a una coyuntura económica más delicada. Dentro del Ibex-35, el subsector de bancos se ha visto afectado por las turbulencias financieras y los riesgos macroeconómicos, pero parece aguantar mejor el chaparrón que la media del mercado porque venía iniciando una senda de recuperación –antes de la guerra de Ucrania– compatible con un entorno de negocio más favorable con las subidas de tipos de interés.

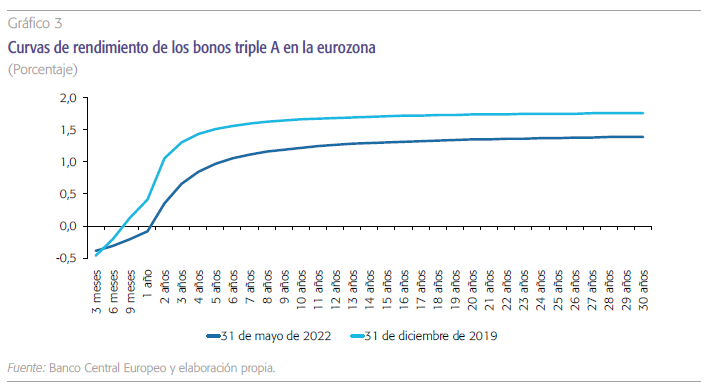

Sea como fuere, las subidas de tipos deben ser consideradas con prudencia en cuanto a su impacto final sobre consumidores y empresas. En tanto en cuanto la inflación permanezca en cotas elevadas, incluso bastante menores que las actuales, el tipo de interés real (descontados los precios) seguirá siendo negativo. Aun así, el ritmo de subida de los tipos de interés puede causar algunas dificultades. Las primeras evidencias se han observado en el mercado de bonos europeo, con elevaciones de precios (caídas de rentabilidad en bonos). Como se aprecia en el gráfico 3 –que refleja los precios medios a diferentes plazos de los bonos triple A europeos– la curva de rendimiento de la deuda ha caído de forma significativa desde antes de la pandemia hasta la actualidad. En cuanto a su pendiente, se observan contrastes significativos entre los bonos de más corto plazo y los observados a dos y tres años, lo que indica la persistencia de incertidumbre en el corto plazo. Esta curva de rendimiento se ha vuelto especialmente delicada en lo que se refiere a la deuda soberana de los países del sur de la eurozona, con especial foco en Italia. De ahí la preocupación del BCE, no solo por el impacto a medio plazo de estos riesgos sobre la sostenibilidad de la deuda pública, sino por sus efectos sobre las condiciones generales de financiación, pública y privada, porque puede generarse una fragmentación significativa entre Estados miembros de la zona del euro.

La curva de rendimiento se ha vuelto especialmente delicada en lo que se refiere a la deuda soberana de los países del sur de la eurozona, con especial foco en Italia. De ahí la preocupación del BCE, no solo por el impacto a medio plazo de estos riesgos sobre la sostenibilidad de la deuda pública, sino por sus efectos de fragmentación sobre las condiciones de financiación, pública y privada.

Persistencia y normalización financiera: efectos sobre el mercado hipotecario y la financiación empresarial

Consumidores y empresas observan con incertidumbre la prolongación de la subida de precios. En España, las medidas adoptadas por el Gobierno para moderar el coste de los combustibles y de la electricidad aún no parecen reflejarse en los índices de inflación. En parte, esto se debe a que no solo hay problemas de oferta (inflación de costes) sino un cierto tirón de la demanda, al menos en algunos sectores, causado por la “vuelta a la normalidad” tras la fase aguda de la pandemia.

Un mercado particularmente relevante en este contexto es el inmobiliario y, de forma relacionada, el hipotecario. En España, se están observando subidas de precios interanuales de 10,1 % en vivienda nueva y del 8,2 % en segunda mano, según el INE para el primer trimestre de 2022. Por una parte, se explica por una demanda embalsada durante la pandemia. Refleja incrementos de precios que se han ido registrando ya en otros países de nuestro entorno. Por otra parte, son también fruto de la falta de referencias de inversión en un mundo de tipos de interés nulos o negativos que ha hecho del mercado inmobiliario un objetivo prioritario. En este sentido, aunque es difícil precisarlo, existe un porcentaje ele- vado de operaciones orientadas a la inversión especulativa y no a la residencial. Conforme se normaliza la situación financiera y suben los tipos de interés, el enfriamiento relativo del mercado es esperable. En todo caso, conviene recordar que, con esta inflación tan elevada, los tipos de interés reales continuarán siendo negativos durante un tiempo. La financiación puede encarecerse, pero seguirá siendo de coste reducido. La tasa de crecimiento interanual de crédito a vivienda fue del 0,7 % en los últimos meses del pasado año y en abril de 2022 (último dato disponible) alcanzó el 1,2 %. Cifras aún modestas que descartan uno de los componentes habituales de las burbujas de precios: el endeudamiento desmedido. Tampoco puede olvidarse, en la esfera de los riesgos inmobiliarios e hipotecarios, que los consumidores se están orientado de forma progresiva hacia las hipotecas de tipo fijo que son ya tres de cada cuatro que se firman y el 48 % del stock hipotecario actual.

En España, se están observando subidas de precios interanuales de 10,1 % en vivienda nueva y del 8,2 % en segunda mano. Por una parte, por una demanda embalsada durante la pandemia. Por otra, fruto también de la falta de referencias de inversión en un mundo de tipos de interés nulos o negativos que ha hecho del mercado inmobiliario un objetivo prioritario.

En cuanto a la financiación empresarial, durante 2021 venía subiendo en tasa interanual de forma holgada por encima del 2 %. En 2022, a pesar de las tensiones e incertidumbres, mantiene crecimientos interanuales entre el 1 y el 1,7 %, con algunos picos altos y bajos debidos a la incertidumbre. En todo caso, parece existir un terreno para esta financiación de empresas que tendrá especial importancia en el caso de las pymes y en el contexto del Mecanismo de Recuperación y Resiliencia y de los Fondos Next Generation EU. Esta combinación de financiación público-privada puede coadyuvar a la recuperación económica pero no está exenta de incertidumbres. Entre otras, las que pueden derivarse de un incremento mayor del esperado de los costes de financiación, entre otros aspectos si se eleva el coste de la deuda soberana, ya que tiene importantes efectos de arrastre sobre el mercado privado de financiación.

Conclusiones

En un entorno de elevada incertidumbre los bancos centrales aparecen como la solución una vez más, pero son conscientes de que, si continúan los efectos exógenos por el lado de la oferta, la persistencia de la inflación no podrá frenarse fácilmente. Sus acciones están siendo más agresivas de lo que se esperaba precisamente por eso, para acomodar las expectativas del sector privado. También sucede que esa “inflación perdida”, de la que se hablaba durante tanto tiempo, ha despertado también. Sorprende a las economías con el pie cambiado, realizando impulsos fiscales para relanzar su crecimiento tras la pandemia. Si la política monetaria restrictiva no puede cubrir todos los ángulos del crecimiento de precios y la fiscal va en la dirección expansiva, la lucha contra la inflación no será fácil.

En el terreno financiero, la normalización monetaria está llegando de una forma que no se esperaba. Se suponía que las subidas de tipos de interés iban a ser graduales y en un entorno de recuperación económica sostenido. Sin embargo, se están produciendo en un contexto de elevada incertidumbre y con cambios más acelerados de lo esperado. Estas sorpresas monetarias tendrán un efecto difícil de definir sobre el comportamiento financiero. Para los mercados está siendo un año complicado por la dificultad de discernir cuánto tiempo persistirá la inflación y el posible impacto de los riesgos geopolíticos. Esto se une, además, a un período en el que se esperaba un “cambio de composición” en las carteras de inversión que ahora se acelera con las subidas de tipos de interés: una cierta huida de los activos de mayor riesgo (desde startups tecnológicas hasta criptoactivos) y una mayor participación en las carteras de valores más tradicionales como empresas energéticas o financieras.

En el caso de las entidades financieras, los efectos son también mixtos. Por un lado, parece llegar la esperada subida de tipos de interés que podría normalizar sus márgenes. Por otro, con una inflación tan elevada y riesgos macroeconómicos, las perspectivas de negocio son algo más inciertas, aunque seguirán siendo positivas mientras que no se observen efectos negativos sobre el empleo.

Referencias

Banco central europeo, BCE (2022a).Decisiones de política monetaria. https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp220609~122666c272.es.html

Banco central europeo, BCE (2022b). Statement after the ad hoc meeting of the ECB Governing Council. https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.pr220615~2aa3900e0a.en.html

Federal reserve, Fed (2022). Transcript of Chair Powell’s press conference – June 15, 2022. https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20220615.pdf

Notas

* Universidad de Granada y Funcas.