Los cuatro retos del mercado inmobiliario para las ciudades

Fecha: febrero 2021

Paloma Taltavull*

Ciudades, Mercado inmobiliario, Accesibilidad residencial, Concentración de población, Gentrificación, Sostenibilidad energética

Panorama Social, N.º 32 (diciembre 2020)

Insuficiente accesibilidad residencial, creciente concentración de la población, gentrificación y sostenibilidad energética: las grandes ciudades de todo el mundo afrontan actualmente estos cuatro retos. En este artículo se analizan por separado, prestando especial atención a sus causas, pero también mostrando la interrelación de los cuatro procesos y, por tanto, la necesidad de abordarlos conjuntamente.

1. Introducción

Las ciudades localizan la mayor parte de la producción de una economía y son hogar de la mayoría de la población. Desde el siglo XX, las ciudades han crecido de forma acelerada tendiendo a concentrar cada vez más la población en sus límites, hasta la situación actual en la que se considera que las áreas urbanas acogen casi el 80 por ciento de la población en los países adelantados y las megaciudades se consolidan en distintas partes del globo (ONU, 2018).

El mercado inmobiliario juega un papel fundamental en la acogida de este gran volumen de población, tanto para la calidad de vida como para la cobertura de las necesidades residenciales de sus habitantes. Desde el punto de vista de la ciencia económica, los trabajos se concentran, básicamente, en cómo los cambios en las condiciones económicas ponen límites a la cobertura de la necesidad de alojamiento y, básicamente, cuándo falla el mecanismo de accesibilidad generando críticas y reacciones sociales. Este es un problema que se pone especialmente de manifiesto en las ciudades, y más, en las grandes. El problema de la vivienda puede abordarse desde varios enfoques (desde la oferta y desde la demanda), pero no hay duda de que la imposibilidad de la población de cubrir su necesidad residencial1 genera efectos externos negativos que son relevantes para la economía, como los relacionados con la salud2.

Por otra parte, un fenómeno creciente (hasta que estalla la crisis del COVID-19 en el mundo) ha sido el del aumento de la movilidad de la población que se dirige hacia las ciudades principales, tanto por motivos laborales (consecuencia de una globalización del mercado de trabajo, especialmente en algunos sectores), como por el aumento de las actividades empresariales, de formación (congresos, estudios especializados), y lúdicas y culturales (vacaciones, visitas culturales). Las ciudades con atractivos diferenciales (historia, edificios emblemáticos, playas, cultura…) han concentrado la recuperación económica y han ejercido de imanes para la población que inmigra permanentemente o que las visita temporalmente, generando demanda de nuevas viviendas y riqueza, pero también aglomeración y sobresaturación de sus servicios.

Una tercera cuestión, también de carácter global, relacionada con las anteriores se refiere a los procesos de gentrificación. La gentrificación, o el proceso por el cual áreas deterioradas de la ciudad atraen capital y son renovadas, es un fenómeno que suscita posiciones encontradas. Por un lado, la visión económica lo categoriza como un proceso de reinversión y renovación que aumenta y mejora el capital residencial de la ciudad, generando riqueza. Por otro lado, una visión más sociológica identifica el proceso con una de sus consecuencias, concretamente la expulsión de la población nativa de las zonas que se gentrifican. La polémica en esta cuestión es una constante en la literatura. Lo novedoso de la reaparición de este fenómeno en la última década consiste en que se plantea simultáneamente en la mayor parte de las principales ciudades del mundo; esta coincidencia tiene base económica y demográfica, y desde esas ópticas se explica.

Un reto añadido de las ciudades radica en su reconversión hacia la sostenibilidad. Uno de los aspectos de esta gran área es el energético, es decir, cómo las ciudades se enfrentan al reto de reducir las emisiones y garantizar un aire limpio que beneficie la salud y el bienestar de su población. Este reto no es holístico, sino que viene forzado por las regulaciones y acuerdos internacionales que han ratificado la mayor parte de los países europeos, en virtud de los cuales las ciudades tendrán (tienen ya) que hacer el esfuerzo de reducir las emisiones de gases de efecto invernadero. Como el sector inmobiliario (es decir, el conjunto de edificios con cualquier uso existente en una economía, la mayoría concentrado en ciudades en forma de hospitales, edificios de administración, viviendas, industrias…) es el responsable del 40 por ciento del total de emisiones en un país, y de esta proporción, entre el 23 y el 25 por ciento son emisiones del parque de viviendas, la reconversión energética del parque residencial es clave para cumplir los acuerdos.

Aunque existen más retos para las ciudades, desde el punto de vista del mercado residencial se podría decir que los cuatro hasta aquí trazados son comunes a todos los países del globo, y por supuesto, afectan de forma relevante a las ciudades españolas.

Este artículo aborda los cuatro problemas, sin orden de relevancia, para explicar con mayor profundidad su existencia y sus potenciales causas: falta de accesibilidad residencial, aumento de concentración de la población, gentrificación y sostenibilidad energética, ligándolos de forma que se comprenda la vinculación entre ellos como fenómenos interrelacionados, más que aislados. En las conclusiones se aborda el efecto del COVID-19 sobre las ciudades y se aportan algunas evidencias de la primera ola de pandemia. Esta crisis sanitaria ha fracturado algunas de las tendencias analizadas que se consideraban imparables, planteando un nuevo statu quo cuya continuidad se desconoce. La nueva situación creada afecta crucialmente a las ciudades, de forma que algunos de los problemas que se planteaban pueden haberse atenuado o resuelto, si bien a costa de la generación de riqueza.

2. El problema de accesibilidad a la vivienda

Durante los últimos años, las ciudades de las economías más avanzadas del mundo han denotado un problema creciente de falta de accesibilidad3 a las viviendas. Este fenómeno está asociado al aumento de los precios de las viviendas y a otros hechos nuevos relativos a la movilidad de la población, en un entramado confuso de relaciones que ha contribuido a atribuir este problema al aumento de los precios residenciales como su principal causante. Sea como fuere, la literatura remarca el hecho de que la población residente no consigue encontrar la vivienda que necesita, como un problema concentrado en las ciudades y con graves consecuencias para el futuro de la propia estructura urbana. Las investigaciones con respecto a esta cuestión demuestran cómo la falta de accesibilidad residencial tiene efectos negativos relevantes para la salud de los hogares (Malpass, 2012), para la productividad del trabajo (Mclennan, Ong y Wood, 2015; Van den Nouwelant et al., 2016; Hsieh y Moretti, 2019) y para la evolución natural de los hogares en su ciclo de vida (Wetzstein, 2017) que condiciona el desarrollo mismo de la sociedad.

De momento, y acentuado por la crisis financiera global (2007-2008), este problema se ha manifestado en la imposibilidad de acceso a la propiedad de la vivienda, especialmente por parte de las familias más jóvenes y por los nuevos hogares que se forman o llegan, forzando el cambio de uso y llevando a lo que se ha conocido como la “generación de alquiler” (Lennartz, Arundel y Ronald, 2016; McKee et al., 2017). Esta concentración de demanda en el alquiler ha potenciado el aumento de los precios en renta, empeorando aún más la situación de accesibilidad de los hogares mencionados, en un proceso común en la mayor parte de capitales de los países desarrollados. La extendida evidencia ha llevado a bautizar esta situación como la “crisis global de la accesibilidad residencial urbana”4 y su relevancia ha hecho que las Naciones Unidas lo integren como problema en los objetivos de la Nueva Agenda Urbana, definido como“Sustainable Development Goal (SDG).

Para comprender bien en qué consiste la falta de accesibilidad residencial, es útil hacer una breve referencia al concepto, su medición y a las razones que explican por qué el siglo XXI es testigo de una crisis global de estas características. En primer lugar, la accesibilidad es la capacidad que tiene un hogar para cubrir los costes de una vivienda “digna” con los ingresos corrientes y sin comprometer el resto de los gastos necesarios para vivir (Stone, 2006; Hulchanski, 1995). El concepto es sencillo, pero su medición es compleja, dado que la identificación de las causas que determinan la falta de acceso obliga a tener en cuenta una amplia combinación de factores.

Se percibe mejor el problema de accesibilidad si se identifican las tres generaciones de estudios, y sus razones (Haffner y Hulse, 2019). La primera generación de trabajos concentra el análisis de la falta de accesibilidad en el coste de vida y en la pobreza. De hecho, la imposibilidad de acceder a una vivienda es una consecuencia directa de la pobreza de los hogares (Rowntree, 1902). La pobreza y la incapacidad de obtener una vivienda fuerzan a los hogares a vivir en lugares de baja calidad y con hacinamiento, lo que tiene efectos negativos tanto sobre su salud como sobre la evolución normal de las personas, así como también sobre los niveles de renta obtenidos (Hulchanski, 1995).

La segunda generación de estudios considera que la falta de accesibilidad es un problema multidimensional, ya que puede producirse en hogares pobres, pero también en aquellos de renta media. El concepto de accesibilidad en este período se asocia al acceso en propiedad, que se empieza a extender durante los años 80 del pasado siglo en los países desarrollados5, y ya no se identifica con la pobreza, sino con estándares de vida que no fijan límites mínimos en la renta del hogar: ‘’’affordability” hace referencia a garantizar algunos estándares de vivienda dados (o mínimos) a un precio de compra o alquiler que no imponga, a los ojos de un tercero (el gobierno o las instituciones), una carga irracionalmente alta para las familias” (Maclennan y Williams, 1990, p. 9). La definición incluye cuestiones que son determinantes de la accesibilidad, como los niveles de renta que permitan otros gastos fundamentales del hogar, y la condición física de la vivienda, con mínimos de calidad, que hace referencia a la existencia de oferta suficiente con una calidad que garantice la salud de la familia. Oferta de viviendas e ingresos son dos de los condicionantes fundamentales de la segunda generación del concepto de accesibilidad. Como la accesibilidad se asoció al acceso en propiedad, en el tercer componente más relevante se convirtieron la financiación (hipotecaria) y sus costes, que han potenciado la existencia de períodos cíclicos de capacidad y pérdida de acceso en el tiempo6.

En la década de los 80, la evidencia inicial de que los hogares jóvenes dejaban de poder acceder a viviendas en propiedad y tenían que destinar cada vez mayor proporción de su renta a cubrir los costes de la vivienda fue la que puso sobre la mesa la existencia de un problema más general. El problema adquiría mayor impacto en las ciudades, asociado a una restricción de oferta (con ciclos de edificación pequeños), pero también a cualquier otro problema que afectase al proceso de transacción de la vivienda (como transparencia o derechos de propiedad)7, de forma que un hogar mostraba falta de accesibilidad residencial si experimentaba uno o más de los problemas asociados (Stone, 2006, p. 40).

Es en la tercera generación de estudios sobre accesibilidad cuando se hace referencia explícita al problema en las ciudades. Se considera que los problemas de accesibilidad residencial han desplazado a los trabajadores hacia áreas circundantes con precios menores y/o a poblaciones cercanas, incrementando la necesidad de desplazamiento (commuting) y generando una relocalización de los hogares en el espacio que incentiva una distribución de la renta más desigual (Gyourko, Mayer y Sinai, 2013). La competencia por las viviendas en ciudades muy dinámicas, donde los salarios son mayores, elevan los precios residenciales generando dos efectos. El primero es una ciudad rica –o superstar: Gyourko, Mayer y Sinai (2013)– porque los precios elevados atraen a los hogares de mayor renta. El segundo es una especialización de las ciudades en el sector servicios, concentrando la distribución comercial más especializada y orientándose hacia los consumidores –consumer city: Glaeser, Kouko y Saiz (2001)–, hacia los visitantes de sus particulares atractivos culturales (Carlino y Saiz, 2019) y hacia trabajadores muy especializados (Glaeser y Saiz, 2003). Los mayores niveles salariales han contribuido a la atracción de población que busca empleo y a la aceleración del commuting en una suerte de mecanismo circular que culmina en elevados precios residenciales, pero también en la posibilidad de que las empresas reconsideren la localización en la ciudad al ver cómo estas condiciones limitan el acceso residencial de sus trabajadores más especializados. Este mecanismo representaría el techo a la expansión (Gyourko, Mayer y Sinai, 2013).

A este proceso hay que sumarle el empeoramiento en la distribución de la renta, asociado a la globalización (Williamson, 1997), que experimentan los países avanzados y la lucha por el aumento de la competitividad de las economías, traducido en desigualdades salariales (Helpman, 2016), que han ejercido una fuerza a la baja generalizada en los salarios (a nivel global), mermando los ingresos de los hogares en una buena parte de las capitales del mundo, y afectando fuertemente a la accesibilidad a la vivienda.

Este problema del crecimiento de la desigualdad no es nuevo, y fue documentado, en los años previos a la crisis financiera global (CFG), en los trabajos de Piketti y Saez (2003 y 2006). Los trabajos correspondientes al siglo XXI corroboran que este problema ha sido infraestimado y no ha aparecido con toda su gravedad hasta la CFG (Haffner y Hulse, 2019).

La evidencia de la falta de acceso en compra aparece tras un período largo de accesibilidad resultante del aumento en el flujo de financiación existente en la economía, consecuencia de la gran oferta de capitales y del proceso de globalización financiera. Este flujo de financiación estaba presente en casi todas las economías del mundo, y en sus ciudades, de manera que incentivó la demanda de viviendas para la compra, empujando los precios residenciales al alza de manera global, aunque a distintos niveles según fuese la flexibilidad de la oferta local (Aalbers, 2008, pp. 160-161). La accesibilidad se redujo con rapidez tras la subida de los tipos de interés (en mínimos históricos) antes de 2008 (por tanto, antes de la CFG), como resultado de la conjunción de precios altos residenciales y tipos de interés crecientes. En las ciudades donde dominaba el mercado de alquiler, las rentas aumentaban en relación con los precios, lo que también limitaba la accesibilidad de los hogares en esta forma de tenencia.

En el caso de España, aunque el proceso de crecimiento de la desigualdad se producía, las ganancias de accesibilidad (en un mercado masivamente propietario) no dejaron de crecer durante prácticamente toda la década, como resultado no solo del bajo coste financiero y el flujo creciente de capitales para la concesión hipotecaria, sino también de la extraordinaria caída en los tipos de interés, que permitió alargar los créditos hasta plazos no conocidos desde los años 60 del siglo8.

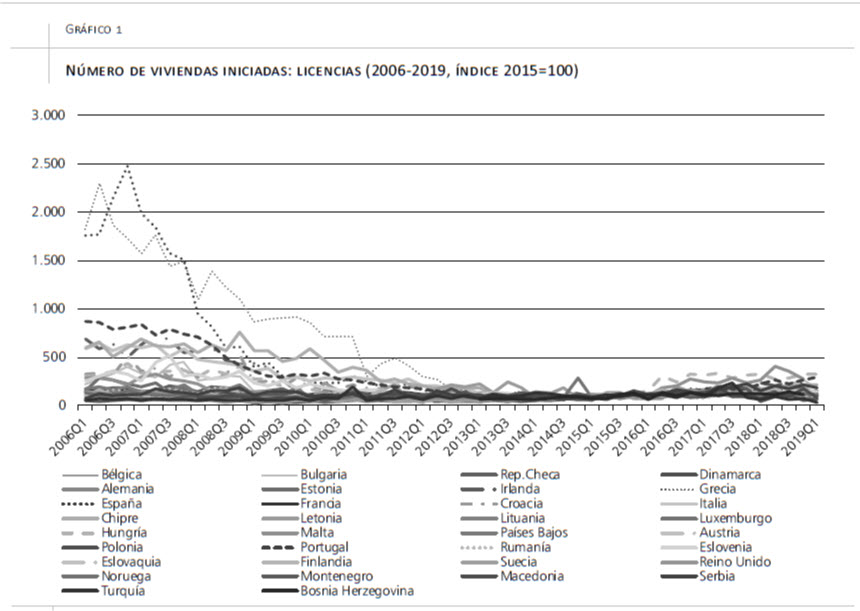

Tras la CFG, los flujos de capitales para compra de vivienda o construcción se congelaron prácticamente en todos los países avanzados, generando un problema extremo de accesibilidad a través de la compra. Esta congelación tuvo dos efectos inmediatos. El primero fue la fuerte caída en la construcción de viviendas nuevas (tanto públicas como privadas), lo que acentuó el problema de la falta de oferta cuando la economía se recuperó y la práctica inexistencia de viviendas sociales en todas las regiones. El gráfico 1 muestra este ciclo en los principales países de la Unión Europea (UE) y también la similitud de la reacción en los distintos mercados.

La segunda fue la concentración de la demanda en el alquiler. La pérdida de accesibilidad residencial a través de la compra hizo orientarse hacia esta forma de tenencia a la mayor parte de los hogares. Este efecto aparece concentrado en las ciudades porque es donde se produce la recuperación económica tras la crisis: el papel de las grandes ciudades como generadoras de crecimiento económico y empleo estimuló la recuperación como efecto directo del desarrollo de economías de aglomeración, pero también el nuevo papel de las ciudades “vibrantes” para impulsar mayores rentas (World Bank, 2008, pp. 24-25).

La recuperación económica desde 2014 se ha concentrado en las mayores ciudades, que atraen a trabajadores de todos los niveles de formación. El resultado sigue la lógica de los mecanismos ya vistos: los trabajadores nuevos no pueden comprar viviendas (ya que, pese a tener accesibilidad en los términos normativos –es decir, suficientes rentas periódicas para hacer frente a los costes residenciales– no pueden obtener el crédito inicial) y se orientan hacia el mercado de alquiler. Los mercados de alquiler, reducidos en tamaño tras dos décadas de liberalización financiera, políticas liberales que disminuyeron los parques públicos y un hábito creciente a la propiedad, elevaron sus precios con rapidez una vez la recuperación económica se consolidaba. Por su parte, se ha ido produciendo una competencia por las viviendas existentes entre los trabajadores, como predecían Gyourko, Mayer y Sinai (2013) en las mayores ciudades, acentuando el commuting y, como consecuencia, la desigualdad espacial en ellas. Ambos fenómenos, agravados por la falta de oferta, tienen un impacto sobre la accesibilidad que afecta a la mayoría de niveles de renta, generando situaciones extremas en las que los hogares con ingresos medios se han visto expulsados del mercado.

El efecto más intenso ocurrido en las ciudades se conoce como la “nueva dimensión urbana de la crisis de accesibilidad” (Wetzstein, 2017, p. 3159; McKinsey Global Institute, 2014). Se acepta que este problema afecta de forma específica a hogares con rentas medias (e incluso medio-altas en algunas capitales) y es consecuencia directa del aumento de los precios residenciales y de las rentas de alquiler, pero también de la existencia de desigualdades en el ámbito de los activos de riqueza, intergeneracionales y espaciales, que caen, en algunos casos, en el dominio de la política urbana, más que de la social (Haffner y Hulse, 2019, p. 7).

Esta situación plantea un matiz importante, y es que el problema de accesibilidad se presenta ex post, es decir, no solo a la entrada (como barrera que dificulta el acceso a una vivienda), sino cuando el hogar ya disfruta de la vivienda. Se produce con la revisión de las rentas cada período de tiempo, si esta es en alquiler, pero también en el caso de haber accedido en propiedad, cuando los tipos de interés de los capitales prestados aumentan y, con ellos, la amortización mensual. Este último caso constituyó una de las causas más importantes de pérdida de viviendas durante la CFG, mientras que el primero (alquileres crecientes) representa la fuente fundamental de falta de accesibilidad tras la recuperación y hasta el impacto de la crisis del COVID-19. Nótese que las fuentes que provocan los dos problemas de accesibilidad residencial son de naturaleza diferente, lo que ejemplifica el carácter multidimensional de este fenómeno y su aparición en ciudades diferentes en sus características.

Una ciudad cuyo mercado de viviendas presente problemas de accesibilidad, acusará externalidades negativas derivadas de la contaminación (por ejemplo, causadas por el commuting de los trabajadores), pérdidas de productividad (Glaeser, Gyourko y Saks, 2006) y menor eficiencia en el uso del parque residencial (lo que puede provocar su deterioro, además de extremar las desigualdades). El reconocimiento, además, de que la solución pasa por una expansión urbana ordenada es lo que justifica la utilización para este período del concepto de “dimensión urbana de la accesibilidad”.

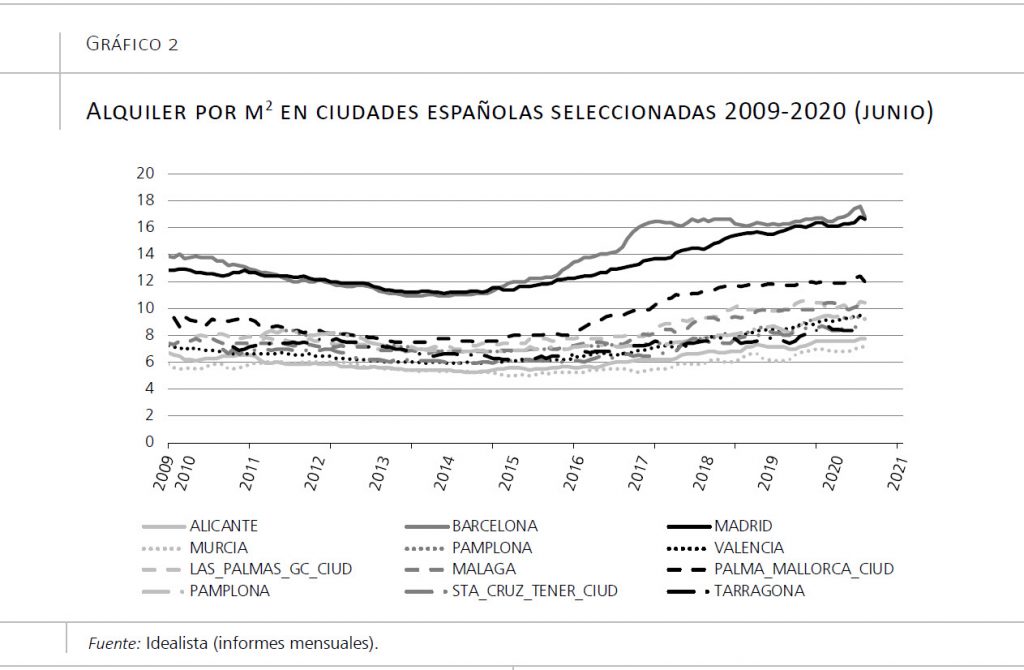

Los problemas más relevantes de falta de accesibilidad se han verificado también en las ciudades españolas, y especialmente en el mercado de alquiler durante la última década. El gráfico 2 muestra la evolución de los alquileres por m2 en las capitales donde más crecen estas rentas, y en el gráfico 3 se ha representado la ratio alquiler/precio que evalúa las potenciales dificultades de acceso que se producen en las capitales. Como se observa en el gráfico 2, el crecimiento de los alquileres en las capitales mostradas es muy fuerte, llegando a tasas del 20 por ciento anual en Palma y Barcelona durante 2017, y estabilizándose alrededor del 5 por ciento de aumento interanual desde entonces, incluido el período de crisis de la pandemia (aunque en ciudades como Valencia, Tarragona, Murcia o Alicante, el aumento ha sido del 10 por ciento, con datos hasta junio de 2020). Esta evolución, asociada a la inmigración, muestra cómo el acceso residencial es un problema real.

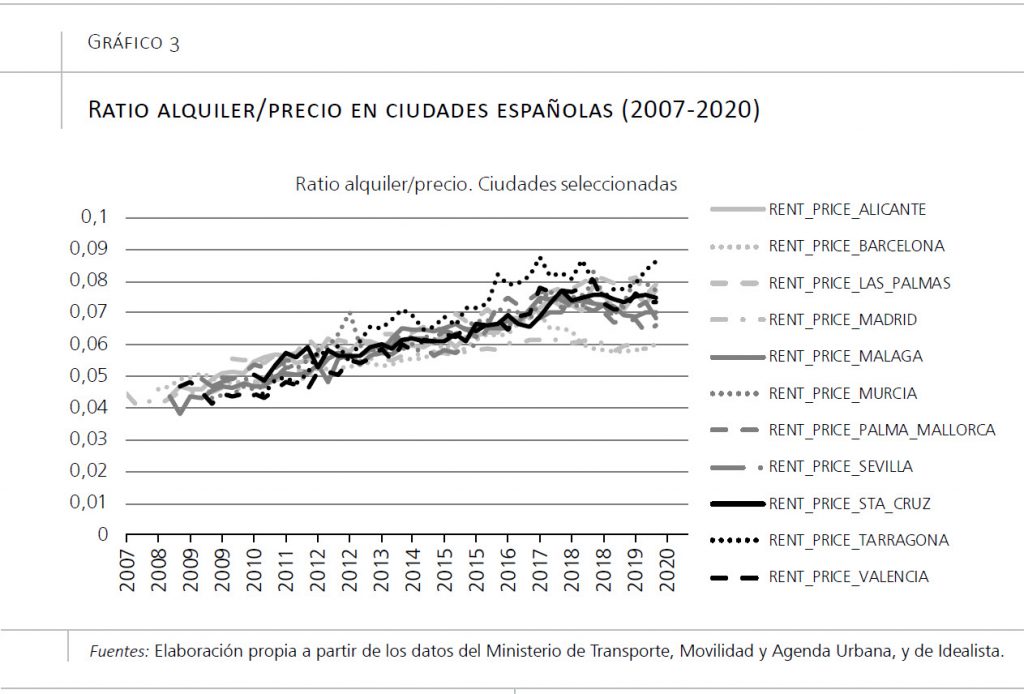

La evolución de la ratio de alquiler/precio (gráfico 3) ratifica esta percepción y muestra, en la mayoría de las ciudades recogidas en el gráfico, un aumento desde el 5 por ciento de media entre 2009 y 2011, hasta alcanzar niveles por encima del 7 por ciento desde 2007. Este hecho refleja el aumento más rápido de los precios de alquiler que los de propiedad, poniendo de manifiesto una obligación de pago creciente para los hogares inquilinos. Curiosamente, los principales mercados (Madrid y Barcelona) han estabilizado esta ratio alrededor del 6 por ciento desde 2016-2017, evidenciándose en ambos mercados un aumento de los precios de intensidad similar. Aun cuando ambos casos muestran un valor menor, los problemas de accesibilidad parece que se presentan tanto para el alquiler como para la compra de viviendas, lo que sugiere que, en el resto de las ciudades, la eliminación de las restricciones (financieras) de accesibilidad a la compra podría abrir una vía de solución del problema.

El problema es relevante, dado que afecta principalmente a los hogares que se forman y que acceden a la vivienda por primera vez, pero también a aquellos con niveles de renta medios que ven cómo el aumento de los precios de alquiler les expulsa del mercado. La extensión de este problema está generando una literatura especializada que analiza la evolución potencial de la accesibilidad y amplía su definición y sus determinantes. Se considera que la falta de accesibilidad no puede ser medida solo con el coste de vivienda, ya que estas nuevas dinámicas expulsan a la población con menor capacidad de pago hacia la periferia de la ciudad. Así, los costes de commuting se asocian a los de vivienda, de manera que una parte de la nueva literatura los incluye en la medición, añadiendo principios de localización (la relevancia de la localización residencial) en este problema. También se atribuye a la falta de accesibilidad la proliferación de áreas urbanas cercanas a la capital que se desarrollan para acoger a la población expulsada por las condiciones del mercado residencial, tanto en aquellas áreas que concentran hogares de renta baja –en un fenómeno conocido como suburbanización de la pobreza: Bailey y Minton (2018) y Kneebone y Garr (2010)–, como en las que atraen hogares de renta media que también afrontan problemas de compra o alquiler (Yates, 2016). Ambas tendencias generan una aceleración en las desigualdades urbanas. En este proceso de expansión en la urbanización y aumento en los precios de la ciudad, hay áreas de atractivo histórico que se gentrifican, añadiendo una nueva razón del proceso de expulsión y acuñándose el problema de commuting poverty como foco de análisis en la literatura (Mattioli, Lucas y Marsden, 2017; Lucas, 2012).

Igualmente, los costes de servicios asociados a las viviendas también se incluyen como parte de los problemas de accesibilidad. La lógica sigue la definición de renta residual (Stone, 2006): en las situaciones límite, los hogares cubren sus gastos de vivienda estrictos (para no ser expulsados de ella), pero no pueden llegar a cubrir los costes de los otros servicios porque su renta no es suficiente. Uno de estos gastos es el de energía asociada a la vivienda (o de agua), y su falta de pago ha hecho aflorar problemas como la pobreza energética (fuel poverty)9.

Por tanto, gentrificación y cuestiones relacionadas con la sostenibilidad energética se hallan muy relacionadas con los problemas de accesibilidad.

3. Movilidad de la población

Desde finales de la década de los 90 del siglo XX se está produciendo un proceso masivo de migración global, bien documentado10, tanto dentro de los países –básicamente en aquellos en desarrollo, en los que la movilidad de la población tiene el sentido rural-urbana (Bell et al., 2015)– como entre países y continentes (Sachs, 2016). Esta migración ha supuesto un aumento de la demanda residencial mayor del estimado inicialmente, contribuyendo al inicio y a la consolidación de un nuevo ciclo residencial de largo plazo para atenderla11, ciclo que se quebró con la CFG, como se observa en el gráfico 1. El papel del aumento de la población como responsable del crecimiento de los precios y la oferta de viviendas está documentado en muchos continentes12, y la dimensión de la migración ha generado otros efectos que aún se están evaluando. Por ejemplo, la migración asociada al aumento en el empleo es determinante directo de la evolución de los precios en España y en el Reino Unido, aunque por canales distintos (Taltavull y White, 2016). En China, la migración rural-urbana ha alcanzado dimensiones enormes, tanto que ha generado situaciones de construcción informal de viviendas que cubren las necesidades de entre el 20 y el 40 por ciento de los hogares en algunas ciudades, concentrándose en áreas pobres (urban villages)13 o en áreas de mayor nivel social también informales (Wang et al., 2014). Sobre la atracción de la población hacia las ciudades más grandes y sus efectos existe una copiosa literatura, así como también sobre la disparidad en la evolución de las urbes (Wolff y Wiechmann, 2018) siguiendo la teoría urbana de crecimiento de ciudades14.

Se podría decir que la demografía ha provocado un shock doble sobre el mercado de vivienda de las ciudades como resultado de la coincidencia de distintos tipos de migraciones15: la migración de largo plazo, que persigue el empleo y las mejores condiciones de vida, y la de medio y corto plazo, que busca estancias temporales en los lugares de destino, por múltiples razones.

La primera, la migración permanente, sería el resultado de la atracción de la ciudad que amplía su mercado de trabajo y se nutre de hogares foráneos. Tradicionalmente, los mercados residenciales reaccionan ante esta forma de movilidad, ya que crea demanda permanente de viviendas.

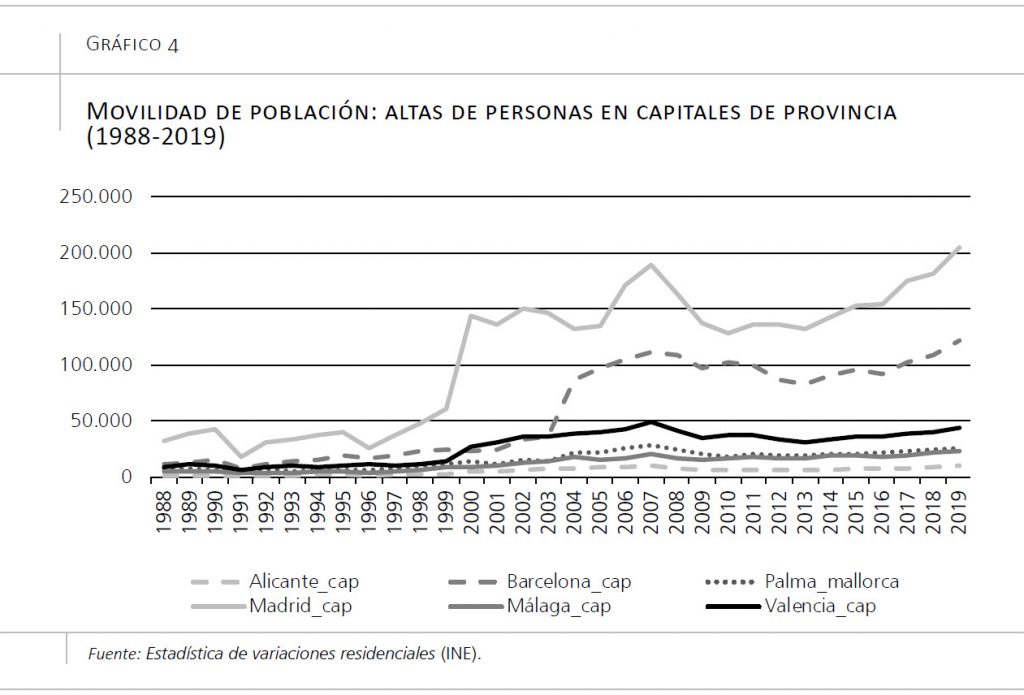

Es este uno de los fenómenos que la literatura define como “global” y al que España no se escapa. El gráfico 4 representa la población que se mueve con el objetivo de residir durante períodos largos en ciudades seleccionadas16. Como se observa, en el caso español son las principales capitales (generadoras de empleo) las que atraen más población para trabajar tanto en sectores de actividad especializados, como industriales. Las tres grandes capitales receptoras son Madrid y Barcelona, y a cierta distancia, Valencia. Hay una segunda línea de capitales receptoras de fuertes flujos de población muy orientadas a los servicios turísticos (Palma, Málaga y Alicante). Las capitales mencionadas son principales receptoras del flujo total de llegada a sus provincias y muestran el proceso de aglomeración de población siguiendo un modelo similar al constatado en otras economías.

La migración de medio y corto plazo –es decir la de residentes temporales (población flotante)– es menos conocida, tanto porque no existe empadronamiento, como porque los registros tradicionales de uno de los principales flujos (los turísticos, aunque hay otros, como la movilidad por trabajo temporal, la asistencia a congresos o la realización de estudios, que no se registran) han quedado invalidados como consecuencia de la aparición de nuevos fenómenos de movilidad que utilizan las viviendas existentes para residir pocos días17. Este fenómeno, conocido a través de los datos de una de las plataformas tecnológicas que lo gestionan (Airbnb), refleja una movilidad turística o de ocio elevada en las ciudades de casi todos los países del mundo. Existe un amplio debate sobre su efecto positivo o negativo, pero no hay duda de que también es un fenómeno global que genera importantes externalidades, tanto positivas como negativas, afectando de manera diferente a los propietarios y arrendatarios de viviendas (Barron, Kung y Proserpio, 2020, p.11), y fuertemente a algunos barrios (ruido y sobreutilización de servicios públicos, entre otros).

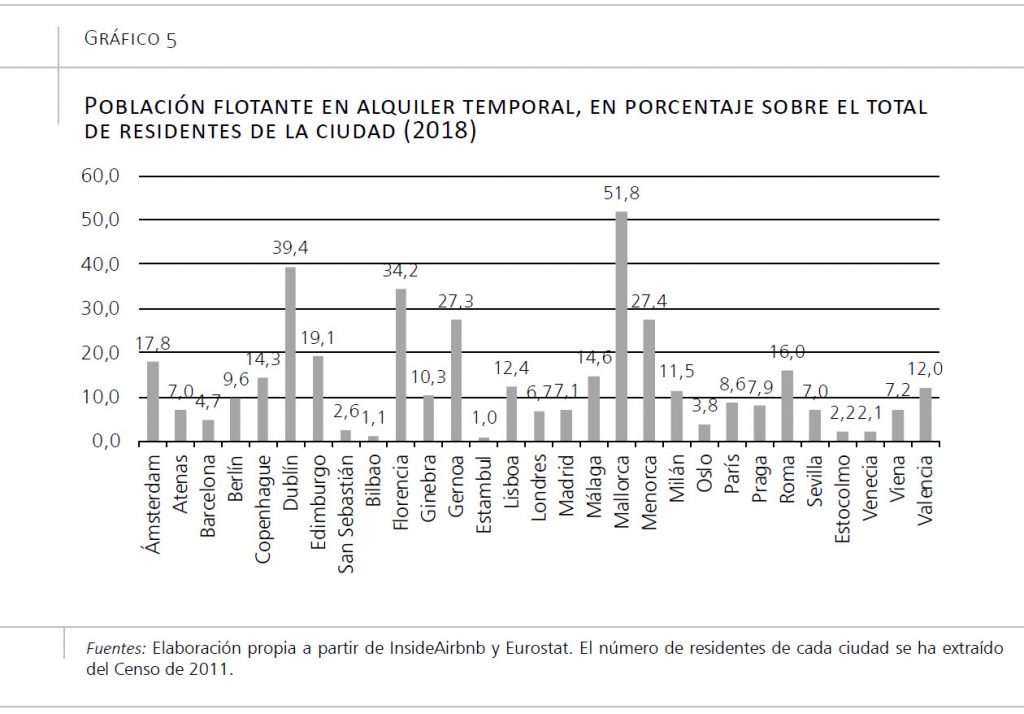

Estos flujos mueven una parte muy importante de población hacia las ciudades. El gráfico 518 contiene una estimación del total de población que pernoctó en viviendas alquiladas por Airbnb durante 2018 en un conjunto de ciudades europeas, incluyendo algunas españolas. El efecto es mayor en las regiones de turismo tradicional (como Mallorca o Menorca), pero nada irrelevante en algunas capitales, en las que el total de población que “pasa” por la ciudad unos días se encuentra alrededor del 15 por ciento de la población residente, generando problemas de aglomeración en algunos barrios.

Este breve esbozo muestra una presión demográfica de carácter persistente que se concentra en las ciudades, y que se convierte en un verdadero reto de gestión para sus administraciones, además de ser una de las causas de los otros retos tratados en este trabajo.

4. La gentrificación

La gentrificación, entendida como el proceso mediante el cual se recuperan áreas de la ciudad deterioradas mediante procesos de inversión públicos o privados, es un fenómeno conocido desde hace décadas. Ha sido tradicionalmente desarrollado por la intervención pública, aunque en las dos últimas décadas la reinversión privada parece haberlo liderado. No tanto la iniciativa, sino sus efectos sobre la población son lo que ha puesto en entredicho la bondad de este proceso de recuperación del espacio urbano. El rechazo procede básicamente de la idea de que se produce la expulsión de la población residente más pobre de las áreas recuperadas19, que es sustituida por clase media (Hamnett, 2003). Inicialmente, la gentrificación mejora la ciudad al revitalizar sus áreas en peor estado, y contribuye a una mejor calidad de vida, razón por la que ha sido desarrollada tradicionalmente por iniciativas urbanas públicas (Atkinson y Bridge, 2004). Sin embargo, el propio proceso de evolución de las ciudades, de concentración de la población y la mejora en los servicios, han incentivado la inversión privada, que ha tomado parte activa en estos procesos de gentrificación.

El mecanismo económico que explica los flujos de inversión privada en la gentrificación es conocido como la “teoría del rent-gap” o brecha de renta, y resulta, en gran parte, de los procesos de concentración de demanda (con las llegadas de población) en el mercado residencial. Según la teoría de equilibrio del mercado de viviendas (Di Pasquale y Wheaton, 1996), un aumento en la demanda de vivienda que tenga capacidad de pago aumentará en el corto plazo la renta de alquiler y, en una segunda fase y dependiendo de la reacción de la oferta, los precios de propiedad. Por tanto, es de esperar una asociación entre la acumulación de población y el aumento de los precios residenciales (inicialmente, sin carácter permanente). El aumento resultante de la mayor demanda desviará los niveles de rentas de su nivel de equilibrio en el largo plazo, dando lugar a la brecha de renta.

El mecanismo de la “brecha de renta” se refiere a la existencia de una diferencia en la renta actual en relación con la potencial en una zona o ciudad. Esta teoría (Smith, 1979) consiste en que la renta actual difiere de la renta de equilibrio, que es la que tendría el bien bajo un “mejor y mayor uso del suelo”20. Por lo general, la disminución de los alquileres desincentiva la reinversión en la zona donde se encuentra la propiedad e inicia un proceso que da lugar a zonas deterioradas. Cuando las zonas están ubicadas en un lugar privilegiado o son de interés turístico (centro de la ciudad, zona histórica, etc.), las diferencias entre el alquiler potencial (en el mejor y más alto uso) y el alquiler real aumentan: cuanto mayor es la brecha, más incentivos tienen los nuevos inversores para renovar integralmente, lo que constituye la base explicativa de que los procesos de transformación social empiecen con la mejora física, seguida de la mejora social (Clark, 1992). En consecuencia, la brecha de alquileres se asocia a flujos de capital para la rehabilitación o el reacondicionamiento que empujan al alza los precios de las viviendas, atraen a los recién llegados más prósperos y desplazan a los residentes más pobres. El resultado es la gentrificación (Wachsmuth y Weilsler, 2018, p. 1151), que no es mala en sí misma, ya que implica el aumento del capital de inversión en estructuras (edificios, instalaciones, etc.) y contribuyen a la renovación urbana porque crean “…la oportunidad económica de reestructurar el centro y el interior de las ciudades” (Smith, 1987, p. 463). Sin embargo, la posibilidad de expulsión de la población nativa21 y un aumento en la desigualdad de la ciudad constituyen dos de las razones por las que es tan debatida.

El origen del proceso de gentrificación es importante para la estrategia de expansión de las ciudades. Si la razón inicial es la llegada masiva de población y su efecto sobre los precios residenciales, los factores determinantes de los flujos de población son clave para identificar razones de la gentrificación y la necesidad de nuevas políticas municipales.

En el caso de los flujos de población temporales arriba mencionados, parece que también ejercen una influencia relevante sobre la gentrificación. El debate sobre si esta población flotante aumenta los alquileres de largo plazo sigue abierto, pero lo que parece contrastado es que esta movilidad de población que creció fuertemente desde 2010 hasta el inicio de la pandemia ha generado una forma de brecha de renta que ha podido acelerar la gentrificación en algunas capitales (como Praga, por ejemplo), con una nueva forma de desplazamiento urbano consistente en que las viviendas de áreas principales de la ciudad se dedican al alquiler para turistas (Amore, Bernardi y Arvanitis, 2020), mientras que los ocupantes originales ceden el espacio o se desplazan voluntariamente a otras áreas. Este proceso, acuñado como global rent-gap, implica que los niveles de los precios del alquiler de corto plazo se determinan globalmente, lo que crea “una crisis significativa para los residentes locales que se ven forzados a pagar precios residenciales que están determinados por la demanda global en lugar de la local. (…) Los servicios prestados por Airbnb (..) ofrecen la oportunidad para el capital local de aprovechar una demanda extra” (Wachsmuth y Weilsler, 2018: 1152), promoviendo una gentrificación trasnacional.

5. El problema de la eficiencia energética urbana y la pobreza energética personal

La literatura reciente sobre accesibilidad suma la pobreza energética a los componentes de la falta de acceso residencial. Este problema ha suscitado un interés cada vez mayor en algunos países, especialmente a partir de las primeras estimaciones del Observatorio de la Pobreza Energética de la Unión Europea, que cifró en 44 millones de ciudadanos los que se encuentran en situación de pobreza energética en los Estados miembros. Entre los expertos hay acuerdo sobre la complejidad de este fenómeno, cuya multidimensionalidad explica que aparezca potencialmente en segmentos sociales inesperados (Trinomics, 2016).

Inicialmente, se podría decir que un hogar se encuentra en pobreza energética cuando tiene que gastar más del 10 por ciento de sus ingresos en todo el uso de la energía doméstica, incluyendo los electrodomésticos, para calentar el hogar a un nivel suficiente para la salud y el confort (Boardman, 1991, p. 21). El Observatorio de Pobreza Energética de la UE (2018) define la pobreza energética como la que “se produce cuando un hogar sufre la falta de servicios energéticos adecuados”22, lo que hace referencia tanto a la falta de capacidad de pago como a cuestiones relacionadas con la estructura y la calidad de la vivienda (y sus servicios). No hay trabajos específicos que identifiquen la pobreza energética debida a la calidad de las estructuras, y se hace difícil reconocer claramente el origen y el alcance de la pobreza energética entre la población.

La mayor parte de los trabajos identifican la probabilidad de sufrir pobreza energética. Por ejemplo, Thomson y Snell (2013) documentan cómo el problema se centra en hogares con algunos miembros de más de 60 años de edad, las familias con niños, las personas con discapacidad o los enfermos crónicos (es decir, en colectivos particularmente vulnerables), y la razón radica en el hecho de que sus costos de energía son más altos que los dedicados a cubrir otras necesidades básicas. La reducción de la factura energética no implica necesariamente un ambiente frío cuando los edificios son eficientes energéticamente. Invertir en la modernización para mejorar la eficiencia energética puede garantizar tanto la reducción de los costos de la energía como una temperatura adecuada, resolviendo dos problemas sociales con una sola medida y abordando uno de los elementos clave de la política energética de la UE para garantizar la sostenibilidad a medio plazo de las ciudades europeas.

Taltavull et al. (2018) presentan evidencia inicial de la pobreza energética debida a la menor calidad de las estructuras residenciales. En su trabajo muestran cómo un 11,2 por ciento del total de los hogares de la Comunidad Valenciana pueden ser considerados en situación de pobreza energética, y de estos, aproximadamente un 9 por ciento lo son por las deficiencias en la calidad de las viviendas. Este trabajo también contrasta que la probabilidad de hallarse en situación de pobreza energético es similar entre propietarios e inquilinos, pero un punto mayor si se asocia a la calidad de la vivienda y a los hogares en alquiler.

Por otro lado, las ciudades se enfrentan a un reto de renovación de las viviendas a gran escala. Los acuerdos internacionales sobre la reducción de emisiones (desde el Acuerdo de París o COP21, suscrito en 2015) obligan a las instituciones a desplegar esfuerzos específicos en las ciudades. El objetivo es alcanzar un máximo de calentamiento global de 1,5 grados en 2050, concentrando la atención en la reducción de emisiones. Como es sabido, en el Acuerdo de París se repartió un carbon budget a cada Estado; es decir, se estableció un límite de emisiones hasta 2050 que no puede ser superado. Esto implica que cada uno de los sectores y actividades no pueden superar la parte que les corresponde23 y deben reducir la emisión de gases de efecto invernadero un 30-40 por ciento hasta 203024 y el máximo fijado hasta 2050 de entre un 75 por ciento y un 91 por ciento según el límite de crecimiento de calentamiento en 2 o 1,5 grados. Esta política decidida en la UE y en otros países desarrollados para reducir las emisiones de CO2 tiene un eco relevante en el marco empresarial, donde se han creado iniciativas para evaluar los efectos y adaptar las estrategias de inversión25.

El sector de edificación, en su conjunto, es responsable del 40 por ciento de las emisiones totales de gases de efecto invernadero, y los parques de viviendas, de entre un 22 por ciento y un 25 por ciento. La mayor parte del parque residencial existente en Europa se construyó tras la Segunda Guerra Mundial, en un largo ciclo de edificación casi común durante la década de los sesenta y setenta (también en España), durante el cual se construyó aproximadamente el 60-65 por ciento del total del parque de edificios en Europa. Los parques residenciales son antiguos y poco eficientes energéticamente, a pesar de que una buena proporción de ellos fueron rehabilitados durante la década de expansión previa a la CFG. Las estimaciones actuales muestran que, de seguir el ritmo de emisiones, el escenario de calentamiento global podría llegar a 3,6 ºC en 2050, muy por encima del objetivo de 1,5-2 0C fijado (CRREM, 2019).

Para cumplir los acuerdos internacionales, las ciudades y los gobiernos deben diseñar planes de inversión en la mejora del rendimiento energético y/o en sistemas de reducción o captura de CO226. El papel de las ciudades es clave en este proceso ya que localizan el parque de edificios sometidos a regulaciones locales. Aparte de llevar a cabo intervenciones directas en los edificios públicos (incluidas las viviendas sociales), será necesario incentivar y facilitar las inversiones privadas en la mayoría del parque27. Dado su tamaño, esta tarea no resulta sencilla y el plazo existente hasta 2050 no es demasiado largo. Un esquema general sobre qué significa este proceso, y por qué es fundamental interactuar con el sector privado y la sociedad civil, clarifica esta idea.

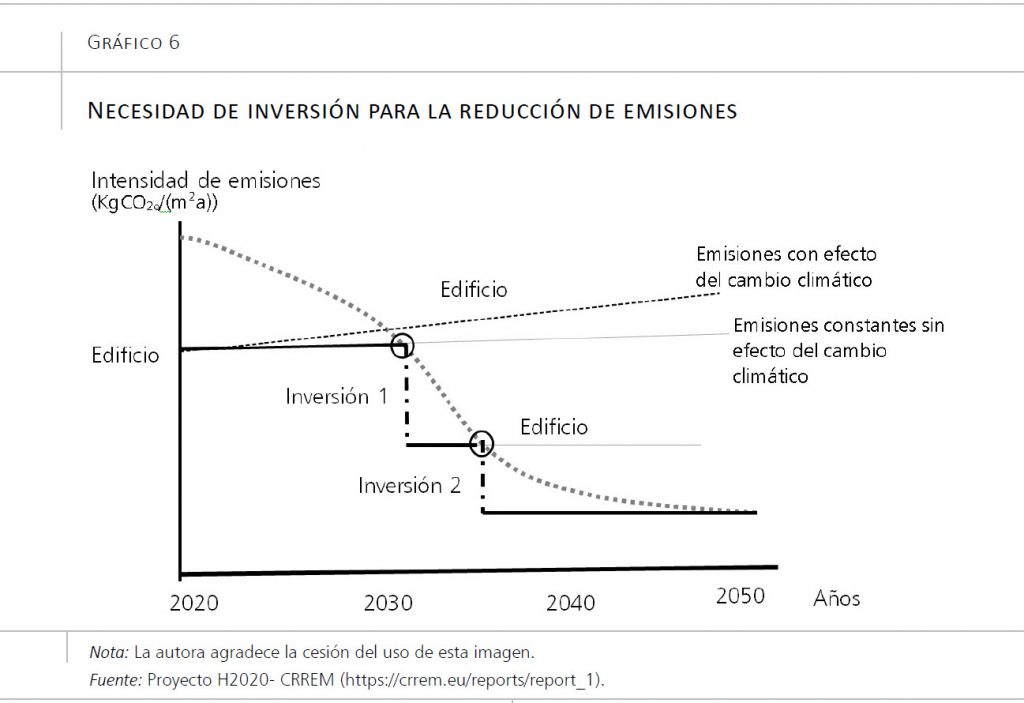

El gráfico 6 explica la evolución energética que debería seguir un edificio (de uso genérico) existente en el parque de una ciudad para cumplir el plan de descarbonización acordado. La línea de puntos representa el importe total de emisiones permitido para ese edificio, repartido en el tiempo, como su parte del carbon budget total y es decreciente porque, a medida que emita CO2, la cantidad pendiente del presupuesto de carbono se reduce hasta 0 en 2050. Esta línea puede también contraerse más a medida que otros edificios no eficientes entren en el mercado o por una mayor exigencia de política medioambiental. Supongamos que el edificio en cuestión es eficiente energéticamente en el momento de partida (2020) –es decir, emite menos de lo que podría en el inicio del período de descarbonización– y se prevé mantener las emisiones durante todo el período (que podrían aumentar a medida que el edificio envejece o por el cambio climático). El punto en que esta línea de emisiones cruza con el plan de descarbonización anual (representada con un círculo) será el momento en que el edificio incumpla la normativa. Los propietarios del edificio deberán implementar una inversión en renovación energética para conseguir reducir su nivel de emisiones (o pagar el carbon price en forma de impuestos, multas, tasas, etc.), lo que implica una inversión obligatoria.

Es posible que el esfuerzo realizado no sea suficiente (dado que el cambio climático puede modificar el uso de energía y el aumento de emisiones, entre otros factores) y en el período de tiempo hasta 2050 sea necesaria una nueva inversión, como marca el gráfico en la “inversión 2”. La falta de inversión implicaría que los edificios quedaran obsoletos energéticamente y podrían ser objeto de políticas que apliquen tasas de compensación y, en el caso de los edificios comerciales, que incluso prohíban su utilización. Las pérdidas por la no renovación pueden ser mayores que la inversión, lo que implica que los planes de inversión deberían ser diseñados desde mucho antes de que el incumplimiento se produzca28.

Este proceso, explicado para uno, se multiplica en complejidad si se tienen en cuenta el parque completo y la heterogeneidad en los edificios (en estado, antigüedad, características, uso, etc.), por lo que el papel de las ciudades para coordinar, implementar y dirigir este proceso cobra protagonismo. Especialmente importante es el proceso referido al stock de viviendas en las que los cálculos de rentabilidad económica asociada al rendimiento del alquiler del suelo no existan porque la propiedad sea del usuario. Muy importante es asimismo para el parque residencial cuyos propietarios sean hogares de renta media o medio baja. Taltavull et al. (2018) documentan cómo en la Comunidad Valenciana, de un 21 por ciento de hogares pobres existentes en 2017, un 15 por ciento eran propietarios de sus viviendas. Esta situación puede repetirse en distintas regiones españolas o europeas y en economías que alcanzan un considerable grado de riqueza, lo que plantea un problema socialmente relevante que requiere ser resuelto en los próximos años.

6. Conclusiones: ¿círculo vicioso o virtuoso?

Las cuatro cuestiones expuestas en las páginas anteriores plantean retos muy relevantes para las ciudades en los próximos años. Aunque dispares, los cuatro retos parecen encontrarse fuertemente relacionados en una suerte de círculo cuyo sentido dependerá de la habilidad en la gestión de todos ellos. Una pérdida continuada de la capacidad de pago de los hogares reducirá los incentivos a construir, y la restricción de oferta podría afectar aún más a la capacidad de acceso a la vivienda, con los efectos negativos que conlleva. Además, dejaría el parque existente libre a la competencia de los demandantes potenciales, pudiendo incrementar la desigualdad espacial. Una mayor desigualdad podría generar zonas de la ciudad muy ricas, donde los precios creciesen y también la reinversión en el parque, incluida la energética, creando barrios limpios de emisiones en coexistencia con otros donde no habría posibilidad de reinvertir. Dados los elevados niveles de propiedad existente y su distribución entre hogares de todos los niveles de renta, el aumento de la desigualdad de este origen en las ciudades es un hecho que puede estar consolidándose en la actualidad y podría generar efectos permanentes en desigualdad urbana.

Por su parte, el total de emisiones de la ciudad no se conseguiría reducir (ni los objetivos de la política energética se alcanzarían) sin intervención en la parte de la ciudad menos afortunada. Por lo demás, y dada la fuerte tendencia a la movilidad, si la ciudad es generadora neta de empleo, seguirá experimentando llegadas de población que podrían insertarse en este mecanismo aumentando las diferencias.

Por otro lado, si la intervención en el parque para la rehabilitación energética se diseña y es efectiva, se pueden resolver problemas de pobreza (energética) con una misma política, con un efecto final de reducción de las desigualdades.

La necesidad de ordenación eficiente de estos procesos parece evidente y estos son retos que las ciudades deben afrontar.

Por lo que se refiere a los efectos de la pandemia sobre las ciudades, los mecanismos arriba mencionados han podido cambiar radicalmente sus tendencias como resultado de la aparición de la COVID-19. Con el aislamiento masivo de la población durante tres meses y la paralización de actividades lúdicas, la movilidad temporal ha desaparecido en la mayoría de las ciudades representadas en el gráfico 4 y, con ella. el uso del parque para alquiler junto con sus ingresos derivados, pero también ha decrecido la población que se mueve, con sus efectos indirectos sobre la riqueza y sobre la sobreutilización de servicios.

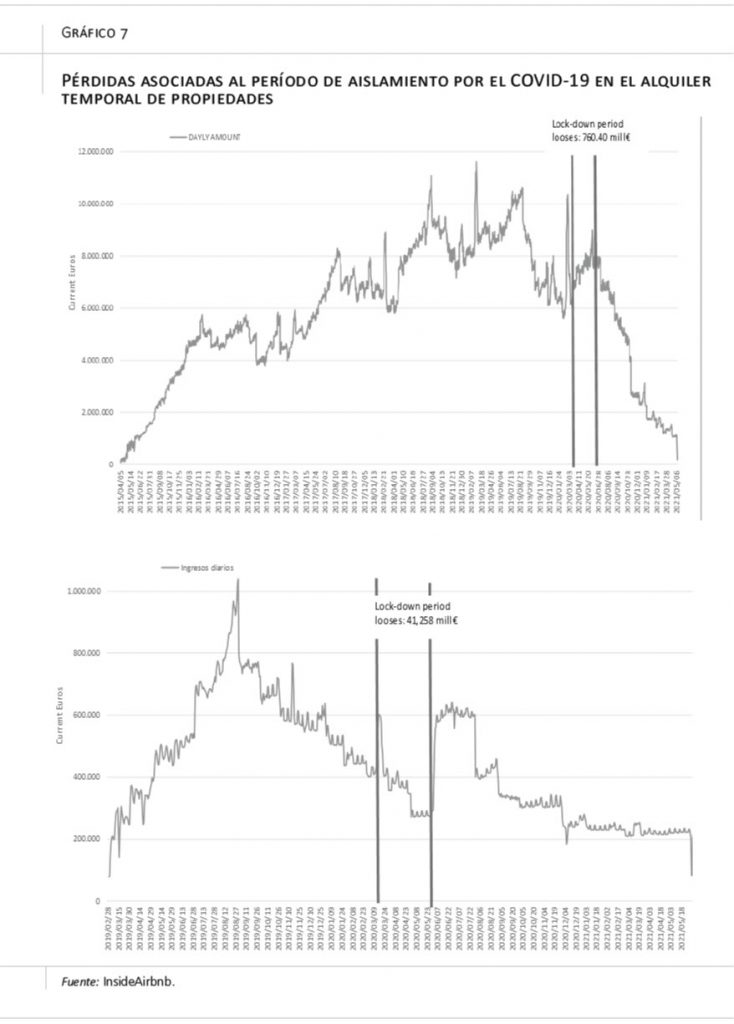

Con los datos disponibles, se ha podido realizar un ejercicio de estimación para dos capitales españolas, Valencia y Barcelona, sobre el importe no cobrado de los alquileres con un contrato cerrado durante la pandemia (gráfico 7)29. El importe de las pérdidas es de 41,3 y 760,5 millones de euros, respectivamente, por la falta de alquiler temporal del parque, aunque el gráfico completo da una idea clara de la relevancia económica de esta actividad.

Independientemente de las pérdidas para la ciudad, el parón en los flujos de población que llegaban puede tener efectos de futuro en forma de una ralentización de los procesos de movilidad lúdica, lo que daría un respiro a los municipios para reordenar y diseñar estrategias de política que les permitan gestionar mejor la prestación de servicios. De momento, sin embargo, el efecto de la crisis no parece haber afectado a la evolución de los precios (como se observa en el gráfico 3), lo que implica que el incentivo de inversión (y gentrificación) puede seguir estando presente, aunque la evolución de las economías tras la pandemia determinará este aspecto.

BIBLIOGRAFÍA

Aalbers, M. B. (2008). The financialization of home and the mortgage market crisis. Competition y change, 12(2), pp. 148-166.

— (2010). The American nightmare. En J. Doling, M. Elsinga y R. Ronald (Eds.), Home ownership. Housing and urban policy studies. Amsterdam: IOS Press.

Amore, A., de Bernardi, C., y Arvanitis, P. (2020). The impacts of Airbnb in Athens, Lisbon and Milan: a rent gap theory perspective. Current Issues in Tourism, pp. 1-14.

Atkinson, R. (2000). The hidden costs of gentrification: Displacement in central London. Journal of housing and the built environment, 15(4), pp. 307-326.

— (2004). The evidence on the impact of gentrification: New lessons for the urban renaissance? European Journal of Housing Policy, 4(1), pp. 107-131.

Atkinson, R. y Bridge, G. (Eds.). (2004). Gentrification in a global context. Londres: Routledge.

Bailey, N. y Minton, J. (2018). The suburbanisation of poverty in British cities, 2004-16: Extent, processes and nature. Urban Geography, 39(6), pp. 892-915.

Barron, K., Kung, E. y Proserpio, D. (2020). The effect of home-sharing on house prices and rents: Evidence from Airbnb. Marketing Science, on line in advance.

Bell, M., Charles-Edwards, E., Bernard, A. y Ueffing, P. (2018). Global trends in internal migration. En T. Champion, T. Cooke e I. Shuttleworth (Eds.), Internal migration in the developed world: Are we becoming less mobile (pp. 76-97). Oxon: Routledge.

Bell, M., Charles-Edwards, E., Ueffing, P., Stillwell, J., Kupiszewski, M. y Kupiszewska, D. (2015). Internal migration and development: Comparing migration intensities around the world. Population and Development Review, 41(1), pp. 33-58.

Boardman, B. (1991). Fuel poverty: From cold homes to affordable warmth. S.l.: Pinter Pub Limited.

Bramley, G. (1990). Bridging the affordability gap. Housing review, pp. 66-70.

Brueckner, J. K. (2000). Urban sprawl: diagnosis and remedies. International regional science review, 23(2), pp. 160-171

Campiglio, E., Dafermos, Y., Monnin, P., Ryan-Collins, J., Schotten, G. y Tanaka, M. (2018). Climate change challenges for central banks and financial regulators. Nature Climate Change, 8(6), pp. 462-468.

Carlino, G. A. y Saiz, A. (2019). Beautiful city: Leisure amenities and urban growth. Journal of Regional Science, 59(3), pp. 369-408.

Cheung, P. K. y Jim, C. Y. (2019). Indoor air quality in substandard housing in Hong Kong. Sustainable Cities and Society, 48, 101583.

Clark, E. (1992). On gaps in gentrification theory. Housing Studies, 7(1), pp.16-26.

CRREM (Carbon Risk Real Estate Monitor) (2019). Informe 1. Disponible en: (https://www.crrem.eu).

DiPasquale, D. y Wheaton, W. C. (1996). Urban economics and real estate markets (Vol. 23, No. 7). Englewood Cliffs, NJ: Prentice Hall.

García Gómez, J. J. y Escudero, A. (2018). The standard of living of the workers in a Spanish industrial town: Wages, nutrition, life expectancy and heights in Alcoy (1870-1930). Social Indicators Research, an Internatinal and Interdisciplinary Journal for Quality of Life Measurements, 140(1), pp. 347-367.

Glaeser, E. y Gyourko, J. (2018). The economic implications of housing supply. Journal of Economic Perspectives, 32(1), pp. 3-30.

Glaeser, E. L., Gyourko, J. y Saks, R. E. (2006). Urban growth and housing supply. Journal of Economic Geography, 6(1), pp. 71-89.

Glaeser, E. L., Kolko, J. y Saiz, A. (2001). Consumer city. Journal of Economic Geography, 1(1), pp. 27-50.

Glaeser, E. L. y Saiz, A. (2003). The rise of the skilled city (No. w10191). National Bureau of Economic Research.

Glass, R. (1964). Aspects of change. En: J. Brown-Saracino, The gentrification debates: A Reader (pp 19-30), Nueva York: Routledge.

Gold, S. J. y Nawyn, S. J. (Eds.). (2019). Routledge International Handbook of Migration Studies. Londres: Routledge.

Goodman, L., Li, W. y Zhu, J. (2018). Housing affordability. Local and national perspectives. Washington, D.C.: Urban Institute.

Gyourko, J., Mayer, C. y Sinai, T. (2013). Superstar cities. American Economic Journal: Economic Policy, 5(4), pp. 167-99.

Haffner, M. y Hulse, K. (2019). A fresh look at contemporary perspectives on urban housing affordability. International Journal of Urban Sciences (open access).

Hamnett, C. (2003). Gentrification and the middle-class remaking of inner London, 1961-2001. Urban Studies, 40(12), pp. 2401-2426.

Hancock, K. E. (1993). ‘Can pay? Won’t pay?’or Economic Principles of’Affordability’. Urban studies, 30(1), pp. 127-145.

Helpman, E. (2016). Globalization and wage inequality (No. w22944). National Bureau of Economic Research.

Hsieh, C. T. y Moretti, E. (2019). Housing constraints and spatial misallocation. American Economic Journal: Macroeconomics, 11(2), pp. 1-39.

Hulchanski, J. D. (1995). The concept of housing affordability: Six contemporary uses of the housing expenditure-to-income ratio. Housing Studies, 10(4), pp. 471-491.

Hunter, P. (2014). Poverty in suburbia: A Smith Institute study into the growth of poverty in the suburbs of England and Wales. Oxford: Smith Institute.

Kneebone, E. y Garr, E. (2010). The suburbanization of poverty. Washington, D.C.: Brookings Institute.

Lai, Y., Zheng, X., Choy, L. H. y Wang, J. (2017). Property rights and housing prices: An empirical study of small property rights housing in Shenzhen, China. Land Use Policy, 68, pp. 429-437.

Lees, L. (2000). A reappraisal of gentrification: Towards a ‘geography of gentrification’. Progress in Human Geography, 24(3), pp. 389-408.

Lees, L., Slater, T. y Wyly, E. (2013). Gentrification. Londres: Routledge.

Lennartz, C., Arundel, R. y Ronald, R. (2016). Younger adults and home ownership in Europe through the global financial crisis. Population, Space and Place, 22(8), pp. 823-835.

Liu, R., Wong, T.-C. y Liu, S. (2012). Peasants’ counterplots against the state monopoly of the rural urbanization process: Urban villages and ‘small property housing’ in Beijing, China. Environment and Planning A, 44(5), pp. 1219-1240.

Lucas, K. (2012). Transport and social exclusion: Where are we now? Transport Policy, 20, pp. 105-113.

Maclennan, D., Ong, R. y Wood, G. (2015). Making connections: Housing, productivity and economic development. AHURI Final Report, (251), pp. 1-122.

Malpass, P. (2012). Poverty: A study of town life. Housing Studies, 27: 3, pp. 398-404.

Mattioli, G., Lucas, K. y Marsden, G. (2017). Transport poverty and fuel poverty in the UK: From analogy to comparison. Transport Policy, 59, pp. 93-105.

McKee, K., Moore, T., Soaita, A. y Crawford, J. (2017). Generation rent’ and the fallacy of choice. International Journal of Urban and Regional Research, 41(2), 318-333.

McKinsey Global Institute (2014). A blueprint for addressing the global affordable housing challenge. Executive summary. Disponible en: (www.mckinsey.com/mgi).

Maclennan, D. y Williams, R. (1990). Affordable housing in Britain and the United States. York: Joseph Rowntree Foundation.

Middlemiss, L. (2016). A critical analysis of the new politics of fuel poverty in England. Critical Social Policy. White Rose. University consortium. Universities of Leeds, Sheffield y York.

Muellbauer, J. y Murphy, A. (2008). Housing markets and the economy: the assessment. Oxford Review of Economic Policy, 24(1), pp. 1-33.

Nasreen, Z. y Ruming, K. (2019). Room sharing in Sydney: A complex mix of affordability, overcrowding and profit maximisation. Urban Policy and Research, 37(2), pp. 151-169.

Nussbaumer, P., Bazilian, M. y Modi, V. (2012). Measuring energy poverty: Focusing on what matters. Renewable and Sustainable Energy Reviews, 16(1), pp. 231-243.

Nussbaumer, P., Nerini, F., Onyeji, I. y Howells, M. (2013). Global insights based on the multidimensional energy poverty index (MEPI). Sustainability, 5(5), pp. 2060-2076.

Okushima, S. (2017). Gauging energy poverty: A multidimensional approach. Energy, 137, pp. 1159-1166.

ONU (2018). World-urbanization-prospects. https://www.un.org/development/desa/es/news/population/2018-world-urbanization-prospects.html

Özden, Ç. y Schiff, M. (2007). International migration, economic development and policy. Washington, D.C.: World Bank y Palgrave Macmillan.

Piketty, T. y Saez, E. (2003). Income inequality in the United States, 1913–1998. The Quarterly Journal of Economics, 118(1), pp. 1-41.

— (2006). The evolution of top incomes: A historical and international perspective. American Economic Review, 96(2), 200-205.

Ravallion, M. (2011). On multidimensional indices of poverty. Washington, D.C.: The World Bank.

Rowntree, D.(1902). Poverty: A Study of Town Life. McMillan.

Sachs, J. D. (2016). Toward an international migration regime. American Economic Review, 106(5), pp. 451-55.

Smith, N. (1979). Toward a theory of gentrification a back to the city movement by capital, not people. Journal of the American planning association, 45(4), pp. 538-548.

— (1987). Gentrification and the rent gap.Annals of Association of American Geographers, 77(3), 1987, pp. 462-478.

Stein, S. (2019). Capital city: Gentrification and the real estate state. Londres: Verso Books.

Stone, M. E. (2006). A housing affordability standard for the UK. Housing Studies, 21(4), pp. 453-476.

Taltavull de La Paz, P. y Juárez Tárraga, F. (2012). A accesibilidade residencia. Unha revisión da literatura. Revista Galega de Economía, 21(2), pp. 233-255.

Taltavull de La Paz, P. y White, M. (2016). The sources of house price change: identifying liquidity shocks to the housing market. Journal of European Real Estate Research, 9(1), pp. 98-120.

Taltavull de La Paz, P., Juárez Tárraga, F., Teska, M., Martínez, A. M. y Escudero, A. (2018). Estudio sobre la situación de la vivienda pública en la Comunitat Valenciana. Valencia: Síndic de Greuges de la Comunitat Valenciana.

Thomson, H. y Snell, C. (2013). Quantifying the prevalence of fuel poverty across the European Union. Energy Policy, 52, pp. 563-572.

Trinomics (2016). Selecting indicators to measure energy poverty, EU project. Disponible en: https://ec.europa.eu/energy/sites/ener/files/

documents/Selecting%20Indicators%20to%20Measure%20Energy%20Poverty.pdf

United Nations (2017). Handbook on measuring International Migration through Population Censuses. https://unstats.un.org/unsd/statcom/48th-session/documents/BG-4a-Migration-Handbook-E.pdf

Van Den Nouwelant, R., Crommelin, L., Herath, S. y Randolph, B. (2016). Housing affordability, central city economic productivity and the lower income labour market. Faculty of Business – Papers (Archive), 1127. Disponible en: (https://ro.uow.edu.au/buspapers/1127).

Wang, Y. P., Du, H. y Li, S. M. (2014). Migration and the dynamics of informal housing in China. En: Y. Huang y S. Li (Eds.). Housing inequality in Chinese cities (pp. 107-122). Oxon: Routledge.

Wachsmuth, D. y Weisler, A. (2018). Airbnb and the rent gap: Gentrification through the sharing economy. Environment and Planning A: Economy and Space, 50(6), pp. 1147-1170.

Wetzstein, S. (2017). Critical commentary: The global urban housing affordability crisis. Urban Studies, 54(14), pp. 3159–3177.

Whitehead, C. M. (1991). From need to affordability: an analysis of UK housing objectives. Urban Studies, 28(6), pp. 871-887.

Williamson, J. G. (1997). Globalization and inequality, past and present. The World Bank Research Observer, 12(2), pp. 117-135.

Wolff, M. y Wiechmann, T. (2018). Urban growth and decline: Europe’s shrinking cities in a comparative perspective 1990–2010. European Urban and Regional Studies, 25(2), pp. 122-139.

World Bank (2008). World development report 2009: Reshaping economic geography. Washington, D. C.: World Bank Publications.

Yates, J. (2016). Why does Australia have an affordable housing problem and what can be done about it? Australian Economic Review, 49(3), pp. 328-339.

NOTAS

* Universidad de Alicante (paloma@gcloud.ua.es).

1 Hay que recordar que la cobertura de la necesidad de habitación es considerada un derecho básico o fundamental del ser humano, como así es reconocido en la mayoría de constituciones o cartas magnas, y por la ONU.

2 Externalidades ampliamente documentadas –tanto en el pasado–, por ejemplo, García Gómez y Escudero (2018) han mostrado cómo el hacinamiento contribuyó a la expansión de enfermedades –como en la actualidad– por citar dos casos: Nasreen y Ruming (2019) y Cheung y Jim (2019).

3 Nótese que en este documento se utiliza la palabra castellana ‘accesibilidad’ como indicativo de la capacidad económica de acceder a una vivienda, y no de la accesibilidad física (que se resuelve con rampas o accesos preparados). Se refiere al concepto anglosajón de affordability, cuya traducción precisa sería, en castellano, asequibilidad.

4 O “emergent global crisis of urban housing affordability”. Véase Wetzstein (2017, p. 3159) y McKinsey Global Institute (2014).

5 En España, como resultado de las políticas de vivienda pública, la propiedad de las viviendas crece una década antes.

6 Taltavull y Juárez (2012) muestran esas fases para España.

7 Véase Stone (2006), Bramley (1990), Hancock (1993) y Whitehead (1991), entre otros.

8 Este fenómeno está documentado en Taltavull y Juárez (2012) y Taltavull et al. (2018).

9 Un resumen de la literatura sobre pobreza energética se puede encontrar en Taltavull et al. (2018).

10 Véase, por ejemplo, UN (2017) y Özden y Schiff (2007).

11 En España, el ciclo expansivo de edificación 1998-2008 responde fundamentalmente a la nueva demanda demográfica derivada de la inmigración (aproximadamente cuatro millones de personas en siete años) y a la movilidad interna.

12 Por ejemplo, Muelbauer y Murphy (2008).

13 Sobre este concepto, véase, por ejemplo, Liu, Wong y Liu (2012) y Lai et al. (2017).

14 Por ejemplo, Brueckner (2000), aunque la literatura es extensa.

15 En la última década, el shock demográfico no procede de un baby boom, como en los años 60, sino de un enorme flujo de migración.

16 Se seleccionan las ciudades cuyos precios de alquiler crecen con mayor intensidad y también las primeras en el ranking de recepción de población.

17 Este fenómeno aparece y se acelera fundamentalmente a partir de la CFG.

18 Los datos de este gráfico están calculados a partir del análisis de las viviendas alquiladas efectivamente a través de los datos de la plataforma Airbnb.

19 Una consecuencia que ya se observó en los primeros trabajos sobre el tema, por ejemplo, en Glass (1964).

20 Esta es una definición bien conocida en la valoración inmobiliaria como una técnica de tasación.

21 Aunque estos se benefician del aumento de valor si son propietarios.

22 Disponible en https://www.energypoverty.eu/

23 Aunque parece obvio, el Acuerdo fijó la cantidad total, pero no ha habido un reparto por sectores que permita a cada uno de ellos evaluar y gestionar sus emisiones con el objetivo de reducirlas. Desde 2015, el objetivo de diversos proyectos de investigación se ha orientado a este cálculo. En el caso de edificios, el proyecto del programa H2020 denominado CRREM (Climate Risk Real Estate Monitor) ha estimado la velocidad de reducción de emisiones de los edificios en todos los países europeos.

24 Véase Effort Sharing Decision- EU-ESD (http://ec.europa.eu/clima/policies/strategies/2030_es).

25 Como la Carbon Pricing Leadership Coalition (CPLC), que incluye miembros de las empresas privadas, pero también de los gobiernos, la academia y la sociedad civil para compartir experiencias en el proceso de migración hacia una sociedad sin carbón (http://carbonpricingleadership.org).

26 La tecnología está avanzando en distintas direcciones. Por un lado, los sistemas de aislamiento mejoran el rendimiento energético de los edificios; por otro, se están desarrollando sistemas de captura de carbono en el ambiente-CCS (carbon capture and storage) que reducen el contenido de CO2 en el aire. Una tercera vía consiste en el desarrollo de energías limpias para sustituir el uso de las que no lo son.

27 Hubo una recomendación específica del Task Force on Climate-related Financial Disclosures (TDFD) creado en el G20 Financial Stability Board para que el mercado inmobiliario cuantificase el riesgo climático y evaluase sus implicaciones financieras, dado que deben evitar la obsolescencia energética de los edificios en el período hasta el 2050 (CRREM, Report 1: www.crrem.eu/reports).

28 Las grandes compañías inmobiliarias de gestión y los fondos de inversión europeos tienen en cuenta este proceso y están utilizando las estimaciones del proyecto CRREM para evaluar sus necesidades de inversión futura de los edificios y las rentabilidades asociadas. Esta es una cuestión del presente, pero que aún no se ha proyectado al mercado de vivienda.

29 Estos gráficos están obtenidos a partir de los ficheros calendar de la base de datos de alquiler temporal gestionados en la plataforma InsideAirbnb. La limpieza de la base y la extracción de la información, así como el cálculo de los ingresos, forman parte de un proyecto de investigación liderado por la autora de este documento y enmarcado en la actividad de la Cátedra de Transformación del Modelo Económico Valenciano, financiado por la Generalitat Valenciana.