Cuadernos de Información Económica, N.º 308 (septiembre-octubre 2025)

Fecha: septiembre 2025

Autores

Wolfgang Münchau*

Etiquetas

Debilidades estructurales, declive controlado, unión fiscal, Unión Europea

Lo que se necesitaría para revertir el declive global de Europa

El malestar económico de Europa responde a debilidades estructurales más que a crisis coyunturales. La dependencia alemana de industrias tradicionales y el crecimiento español impulsado por la inmigración reflejan la incapacidad de la UE para generar productividad. El exceso de regulación, la fragmentación financiera y la falta de inversión la han dejado rezagada en alta tecnología: solo cuatro de las 50 mayores empresas globales son europeas. Con una apertura comercial del 22,4 % del PIB, casi el doble que EE. UU., el bloque es vulnerable a choques externos, como los aranceles de Trump, que desencadenaron compromisos europeos de 600.000 millones en EE. UU., 750.000 millones en energía y 40.000 millones en chips. Mientras, las exportaciones chinas a la UE crecieron un 8,3 % interanual en abril de 2025, frente a la dificultad de las empresas europeas para vender en China. Sin reformas, ni la política fiscal ni la monetaria bastarán: solo una unión fiscal y de capitales puede evitar un declive controlado.

Las debilidades estructurales de Europa

Hay un viejo chiste sobre Boris Yeltsin que se aplica a la situación económica de Europa, y de España en concreto. Cuando un periodista le pidió que resumiera la situación de la economía rusa en una palabra, él respondió: «Buena». Evidentemente, el periodista no esperaba que Yeltsin cumpliera con la restricción de una sola palabra, por lo que volvió a preguntarle: «De acuerdo, dos palabras». A lo que Yeltsin respondió: «No buena».

Alemania es el canario en la mina de carbón. Lo que ocurrió allí, ocurrirá en el resto de Europa con un cierto retraso

Por absurdo que parezca este ejemplo, se aplica a los países europeos. Alemania es rica, pero tiene un bajo crecimiento del PIB. En España, existe una dicotomía entre el alto crecimiento del PIB y el bajo crecimiento de la productividad. Si solo se analiza una serie temporal macroeconómica, es probable que se pierda la visión global. Y si solo se analizan los datos, es probable que no se pueda explicar por qué la situación económica ha empeorado tanto en toda Europa. Lo más probable es que invoques la excusa poco convincente de una serie de acontecimientos desafortunados: la pandemia, la guerra de Vladímir Putin y ahora los aranceles de Donald Trump. Pero la historia de la mala suerte se está volviendo cada vez más inverosímil. Las guerras y las pandemias son terribles, pero no hay razón para pensar que deban tener un efecto negativo persistente en el crecimiento económico. El milagro económico de Alemania se produjo después de la Segunda Guerra Mundial. Nuestra historia es más complicada.

Alemania es el canario en la mina de carbón. Lo que ocurrió allí, ocurrirá en el resto de Europa con un cierto retraso. El declive de Alemania se debe a una serie de factores interrelacionados: una dependencia de muy pocos sectores para el crecimiento económico. En el caso de Alemania, se trataba de los automóviles, la ingeniería mecánica y los productos químicos; un sistema bancario orientado a apoyar a esas industrias, pero no a financiar nuevas empresas e industrias; una falta de inversión en industrias de alta tecnología específicamente y una falta de infraestructura financiera y física que fomentara esas inversiones; Alemania fue fundamental para que la Unión Europea (UE) aprobara la legislación sobre protección de datos –la directiva general de protección de datos y la regulación sobre inteligencia artificial– que frustra considerablemente todos los negocios basados en datos. Con el Reglamento General de Protección de Datos (RGPD), la UE se dotó de la legislación más restrictiva del mundo en materia de protección de datos. Aprobó su reglamento sobre inteligencia artificial (IA) antes de tener IA. Lo mismo ocurrió con las criptomonedas. Como resultado del exceso de regulación, un sistema bancario inflexible y la consiguiente falta de inversión, la UE no es un participante principal en estas industrias. De las cincuenta empresas tecnológicas más grandes, solo cuatro son europeas. Con la excepción de la sueca Spotify, ninguna de ellas se ha fundado desde cero en este siglo.

Dependencias externas y crisis geopolíticas

Puede que los alemanes sean extremos en su cruzada antitecnológica y su disposición ludita. Todavía tienen máquinas de fax en el sector público y en las consultas médicas. Pero se trata de un problema más amplio en Europa. Como nos recordó Mario Draghi en su informe sobre la competitividad de Europa: prácticamente toda la brecha de productividad entre Estados Unidos y la UE se debe a las industrias de alta tecnología. En un discurso pronunciado en agosto de 2025, comparó la pequeña inversión en alta tecnología en Europa, fragmentada entre los Estados miembros, con las inversiones en Estados Unidos y China, que son más de diez veces superiores. Europa carece de la infraestructura necesaria para este tipo de inversiones debido a la forma en que gestionamos nuestra economía. Si nuestras empresas actuales no generan crecimiento económico, nadie lo hará. No contamos con la infraestructura financiera y normativa necesaria para el espíritu empresarial del siglo XXI.

Excluir la alta tecnología de las comparaciones de productividad y fingir que todo va bien sería una complacencia peligrosa. Es cierto que los estadounidenses no son más productivos en los mismos sectores en los que compiten con los europeos. Estados Unidos rara vez se encuentra entre los primeros puestos de las clasificaciones mundiales de competitividad. Pero la competitividad es una métrica errónea. Y la clasificación nos da a los europeos una falsa sensación de logro. Mucho más importantes son la productividad y la innovación, ámbitos en los que nos estamos quedando atrás.

La debilidad de Europa en materia tecnológica es probablemente el mayor problema estructural manifiesto que nos frena, pero detrás de ello hay toda una serie de políticas estructurales que lo han provocado y contribuido a ello

La debilidad de Europa en materia tecnológica es probablemente el mayor problema estructural manifiesto que nos frena, pero detrás de ello hay toda una serie de políticas estructurales que lo han provocado y contribuido a ello. Esto nos lleva al núcleo de cómo pensamos sobre Europa, sobre nuestro modelo socioeconómico europeo y sobre nuestra propia versión del capitalismo, a veces también descrita como capitalismo renano.

El mundo que nos rodea ha cambiado. China ha pasado de ser un consumidor de exportaciones europeas a un competidor agresivo en tecnologías clave como las baterías y los coches eléctricos, la inteligencia artificial y los paneles solares. Este es posiblemente el más importante de todos los cambios en nuestro entorno externo. Los aranceles de Donald Trump son otro. No podemos descartar las crisis externas si se convierten en permanentes. La guerra de Rusia en Ucrania exige un mayor gasto en defensa en los países geográficamente cercanos a Rusia. Comprendo la visión crítica de España sobre el objetivo de gasto en defensa del 5 % de la OTAN. Tiene más sentido para Polonia y Alemania que para España e Italia, países que en este momento deberían centrarse en la reforma económica.

Creo que los aranceles de Trump serán permanentes. Las impugnaciones legales podrían afectar a algunos de ellos. Pero lo cierto es que los ingresos por aranceles se están convirtiendo en una parte fundamental de la política fiscal estadounidense de cara al futuro. Durarán más que Trump.

Hace una década, un artículo sobre la economía europea se habría centrado en la política monetaria y fiscal y en la estabilidad financiera. Estas siguen desempeñando un papel importante en nuestra historia, pero no el papel casi exclusivo que tenían antes. La política fiscal y monetaria no está en condiciones de compensar estas perturbaciones. La expansión fiscal durante la pandemia, ayudada por la suspensión del pacto de estabilidad, logró compensar la perturbación directa. Pero la eurozona no volvió a su anterior trayectoria de crecimiento. Por importantes que sean, las políticas fiscales y monetarias no pueden revertir una recesión estructural.

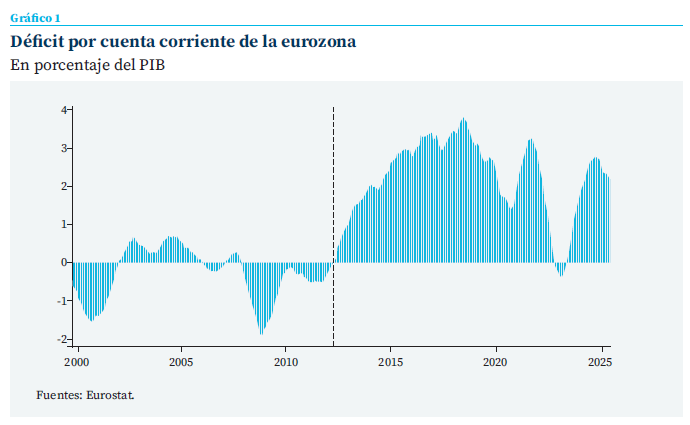

Lo que los macroeconomistas deberían haber previsto, pero no lo hicieron, fueron las graves consecuencias de los superávits estructurales por cuenta corriente de la eurozona. Desde la crisis de la eurozona, esta ha registrado superávits importantes y persistentes frente al resto del mundo, como demuestra de forma clara el gráfico 1.

La ruptura se produjo en 2012, en el punto álgido de la crisis de la deuda soberana de la eurozona. Hasta entonces, la posición de la cuenta corriente de la eurozona era saludable. Fluctuaba entre pequeños déficits y superávits. Pero más importante que su tamaño relativo era la falta de persistencia. Subían y bajaban, y volvían a subir. Así es como debe ser. Después de 2012, la eurozona adoptó una austeridad sincronizada como contrapartida al respaldo de Mario Draghi, que a partir de 2015 se convirtió en compras de activos que solo se detuvieron en 2023. Los superávits por cuenta corriente cayeron brevemente durante la pandemia, ya que las empresas europeas tuvieron dificultades para exportar. Pero se recuperaron poco después.

En la última década, era habitual que los medios de comunicación alemanes celebraran los grandes superávits de exportación. En esencia, se trataba de una celebración del desequilibrio. El problema de este desequilibrio es que hizo a Europa aún más dependiente de otros, y esa dependencia se ha convertido en el motor más importante del declive económico estructural de Europa. La primera conmoción fue el referéndum sobre el Brexit en el Reino Unido. La pandemia puso de manifiesto las vulnerabilidades de la cadena de suministro. La invasión de Ucrania por parte de Rusia puso de manifiesto la dependencia de Europa del gas ruso. Las políticas de sanciones contra Rusia acabaron perjudicando más a una Europa vulnerable que a una Rusia ágil. En un año, Vladímir Putin transformó Rusia en una economía de guerra y cerró acuerdos estratégicos con China, Corea del Norte, India e Irán. Lo que le quedaba a Europa era su dependencia de Estados Unidos, pero con el segundo mandato de Donald Trump, esa relación también parece cada vez más frágil. Trump ha cambiado la posición de Estados Unidos en Ucrania, pasando de ser el mayor apoyo financiero de Ucrania a ser un árbitro neutral. Trump ha impuesto un arancel generalizado del 15 % a todas las exportaciones europeas, y del 50 % al acero y el aluminio, y un arancel prorrateado a los productos que contienen esos metales. La UE se ha comprometido a reducir sus aranceles sobre los productos estadounidenses. He oído sugerir que la UE acordó de manera informal no aplicar su ley de mercados digitales a las empresas tecnológicas estadounidenses. La UE también acordó aumentar sus inversiones en Estados Unidos hasta 600.000 millones de euros hasta 2028. Eso se traduce en 170.000 millones de dólares al año, además de los 100.000 millones que las empresas de la UE ya invierten cada año. Se trata de un aumento enorme, sobre todo si se tiene en cuenta que es probable que el superávit de las exportaciones europeas disminuya como consecuencia de los aranceles. El déficit comercial de Estados Unidos con la UE fue de 235.900 millones de dólares en 2024. La razón de estas inversiones es neutralizar el superávit.

La UE también se comprometió a gastar 750.000 millones de dólares en gas natural licuado y productos de energía nuclear hasta 2028, lo que supone aproximadamente 200.000 millones de dólares al año. Esta cifra se compara con las exportaciones anuales de energía de EE. UU. a la UE, que rondan los 80.000 millones de dólares. La UE también se ha comprometido a invertir 40.000 millones de dólares en chips de inteligencia artificial de EE. UU. para sus centros de datos. Es imposible que la UE pueda cumplir todas estas promesas. Queda por ver qué hará Donald Trump cuando quede claro que la UE no está cumpliendo su parte de este pacto faustiano. Pero, de una forma u otra, podemos concluir con seguridad que la era de los superávits comerciales de Europa frente a EE. UU. ha terminado definitivamente. De los países que absorbían los superávits comerciales de Europa en el pasado, la India es ahora el último que queda. Pero esto tampoco es un gran consuelo.

El Reino Unido mantuvo su déficit con la UE desde el Brexit, pero ya no está tan integrado en las cadenas de suministro industriales. Dada la persistente debilidad de la economía británica, es posible que no esté en condiciones de mantener su déficit comercial exterior moderadamente elevado, del 2,6 % del PIB en 2024. Y, a largo plazo, sería razonable esperar que el Reino Unido diversificara su comercio fuera de la UE. Por ejemplo, al relajar sus aranceles y restricciones a la importación de productos agrícolas estadounidenses, cabe esperar un aumento de las importaciones de Estados Unidos al Reino Unido, en detrimento de los competidores europeos.

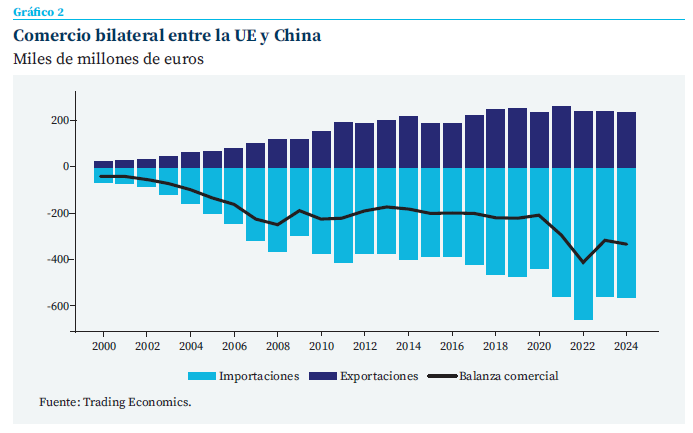

China ha registrado un superávit comercial bilateral con la UE a lo largo de este siglo (gráfico 2). Pero no ha sido hasta 2007-2008 cuando estos superávits han alcanzado un volumen considerable.

Hay indicios de que se está produciendo una segunda crisis china que aún no se refleja en el gráfico anterior. Después de que Donald Trump anunciara sus aranceles del «Día de la Liberación» el 2 de abril, China desvió su comercio hacia la UE. Según los datos de las aduanas chinas, China registró un aumento del 8,3 % en el crecimiento de las exportaciones a la UE, en términos interanuales, en abril, con cifras del 4,8 %, 5,8 % y 7,2 % para los meses siguientes.

Las importaciones chinas procedentes de la UE descendieron un 5,6 % en enero-febrero de 2025 en comparación con el año anterior. Hay indicios anecdóticos que sugieren que las empresas europeas, especialmente las automovilísticas, están teniendo dificultades para vender en China.

Dedico tanto tiempo al aspecto externo porque es el cambio del entorno externo lo que impulsa nuestro rendimiento económico. Europa depende mucho más del resto del mundo que Estados Unidos1. En términos del PIB, el comercio total solo representa el 12,7 % en Estados Unidos, pero el 22,4 % en la UE. Estas cifras excluyen el comercio intracomunitario.

Aparte de nuestras dependencias externas, que se reflejan en los datos anteriores, la UE también tiene algunas dependencias internas que debemos tener en cuenta. Polonia y otros países de Europa Central y Oriental dependen en gran medida de la industria alemana, como proveedores de la cadena de suministro. La española SEAT forma parte del grupo Volkswagen, al igual que la checa Skoda. El papel de Alemania como centro industrial de la UE hace que el resto de Europa dependa más de la economía alemana de lo que cabría esperar, dado que Alemania representa aproximadamente el 24,5 % del PIB de la UE.

Esta doble dependencia, de la UE respecto a Alemania y de Alemania respecto a Estados Unidos y China, puede producir un efecto dominó que afecte a la actividad económica y a la política económica.

Como consecuencia política, la UE debería reducir las dependencias económicas unilaterales del resto del mundo. Estos cambios requerirían algo más que simples ajustes en las políticas existentes, sino un reinicio del funcionamiento de la UE y de la elaboración de políticas económicas. Las inversiones necesarias, tanto en el sector privado como en el público, superan lo que pueden aportar el sector público y el sector financiero. No hay que culpar a los bancos. No es su trabajo financiar empresas privadas arriesgadas. La Comisión Europea no dispone de presupuesto para proyectos de inversión multimillonarios. Basta con fijarse en el fondo de recuperación. Elogiado por muchos como el momento hamiltoniano de Europa, fue otro proyecto de inversión del tipo «demasiado poco, demasiado tarde». Dado que la deuda de la UE se financia con las futuras contribuciones de los miembros, constituye una transferencia intragubernamental, lo que limita su atractivo político entre los contribuyentes netos al presupuesto de la UE. No es de extrañar que los países del norte de Europa se resistan a ella.

Límites políticos y argumentos a favor de la unión fiscal

Hace tiempo llegué a la conclusión de que los problemas económicos de Europa son irresolubles sin la creación de una unión fiscal en toda regla, que funcione de forma independiente de los Estados miembros. Es la combinación de una unión fiscal, junto con poderes limitados para recaudar impuestos, y una unión de los mercados de capitales inmobiliarios, lo que puede aprovechar las inversiones necesarias. Ambas cosas son también necesarias para que el euro pueda competir con el dólar. Los economistas han perdido demasiado tiempo elaborando planes ingeniosos para los eurobonos híbridos. Los inversores saben distinguir entre la deuda soberana y las estructuras financieras excesivamente complejas, en las que nadie sabe quién debe qué a quién. Si el objetivo es alcanzar a Estados Unidos y China en la tecnología del siglo XXI y afirmar el poder económico de Europa a nivel mundial, la creación de una unión fiscal es la única alternativa.

Aunque todo el mundo, sin excepción, se beneficiaría de tal construcción a largo plazo, las percepciones podrían variar a corto plazo. Los alemanes temerían, naturalmente, que la UE aumentara demasiado su deuda. España podría engañarse a sí misma pensando que su actual buen rendimiento económico continuaría para siempre y que no es necesario cambiar el funcionamiento de la UE. Italia y Alemania no querrían aceptar una unión de mercados de capitales en la que perderían el control sobre su sistema bancario. ¿Quién más, aparte de los bancos italianos, querría mantener la deuda soberana italiana a los tipos poco atractivos actuales? Si se produjera una crisis del euro, no quedaría ningún banco nacional que actuara como amortiguador para los gobiernos. Considero que esto es una característica de la unión fiscal europea, no un defecto.

No niego que habría muchos perdedores. El camino hacia nuevas inversiones y hacia la resiliencia pasa por la destrucción creativa schumpeteriana. En este nuevo mundo, las empresas con bajo rendimiento desaparecerán, incluso si se trata de la industria automovilística. Ese no es el caso hoy en día.

El problema de la acción colectiva en Europa y la ilusión del crecimiento en España

Llevo varias décadas participando en debates del tipo «Lo que Europa debe hacer». Con la introducción del euro, la UE redujo sus ambiciones de unión política. Sin ella, no creo que haya una solución que pueda cumplir el objetivo. Los planes de inversión no son titulares de periódico. La UE es muy buena generando titulares positivos, pero todas sus iniciativas de inversión han fracasado en última instancia. El fondo de inversión Juncker, de 300.000 millones de euros, fue un truco de magia cuando se lanzó en 2014. No consiguió nuevas inversiones. Las subvenciones de 300.000 millones de euros del fondo de recuperación al menos eran dinero real. Pero los países de la UE tardaron cinco años en gastar solo la mitad. Tampoco hay indicios demostrables de que haya aumentado la productividad. En cambio, la UE acabó perjudicando a la economía al aprobar regulaciones restrictivas a través de su burocrático Pacto Verde y su cruzada contra la tecnología. Si no hay voluntad de avanzar hacia una unión fiscal y de mercados de capitales, que no intente regular más que el resto del mundo, no hay mucho que podamos hacer salvo gestionar nuestro declive.

Por ahora, España tiene la suerte de poder generar crecimiento del PIB, pero esto se debe principalmente a la inmigración. España tiene la suerte de que muchos inmigrantes hablan español. Los alemanes y los holandeses no disfrutan de ese privilegio. Estoy totalmente a favor de la inmigración altamente cualificada, pero las economías no pueden crecer de forma sostenible basándose únicamente en la inmigración. Sabemos que la política se entromete. La productividad es una medida mucho más importante para la dinámica subyacente. En esta medida, España no es mejor que el resto.

La UE es muy buena generando titulares positivos, pero todas sus iniciativas de inversión han fracasado en última instancia

Por eso tenemos un problema de acción colectiva. He defendido la política y la fiscalidad europeas a lo largo de mi carrera periodística, que comenzó a mediados de la década de 1980. Me temo que esta es una batalla que mis compañeros conspiradores y yo estamos perdiendo.

Notas

* Director de Eurointelligence Ltd.

Su libro más reciente es Kaput, El fin del milagro alemán, Plataforma Editorial, 2025.

1 Datos de Eurostat extraídos de: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=File:Value_of_international_trade_in_goods_and_services,_selected_countries,_2023_(EUR_billion)_GL2024.png

_GL2024.png){kind=link}

Sumario

- Carta de la redacción

- Lo que se necesitaría para revertir el declive global de Europa

- Evaluación del impacto inicial de la política comercial de Trump en la Unión Europea

- El desafío sistémico de Europa o por qué subestimar a Rusia y al eje de las autocracias es un error

- La economía española y el auge de los bloques comerciales

- Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

- Paradójico estrés bancario en tiempos de incertidumbre

- El endeudamiento de las empresas españolas: análisis sectorial, por tamaño de empresa y por regiones

- Fondos NextGen: ¿la transformación que no llega?

- La transformación del sistema de cuidados en España: retos institucionales y demográficos