Cuadernos de Información Económica, N.º 308 (septiembre-octubre 2025)

Fecha: septiembre 2025

Autores

Maria Demertzis y Alejandro Fiorito*

Etiquetas

Stablecoins, medios de pago, dólar, normativa de la UE, euro digital

Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

Este artículo analiza por qué es improbable que las stablecoins respaldadas por el dólar se afiancen en la zona del euro, pese al impulso regulatorio y político de EE. UU. para promoverlas. Una posible adopción masiva en Europa genera preguntas sobre riesgos para la estabilidad financiera, la suficiencia del marco normativo y una posible interferencia con el objetivo del BCE de reforzar la autonomía de los sistemas de pagos. Tres factores mitigan estas preocupaciones: los riesgos de tipo de cambio y de emisor de las stablecoins, la regulación europea (MiCA) que ya desincentiva su expansión y sigue ajustándose a nuevos retos y el euro digital que emerge como competidor directo, al ofrecer una solución paneuropea y apoyar la innovación.

Estados Unidos está impulsando las «monedas estables»

Las stablecoins («monedas estables» en español), la segunda generación de criptomonedas, tenían por objeto resolver las violentas fluctuaciones de precios que hacían que las monedas de primera generación, como el bitcóin, fueran una forma de intercambio poco fiable. Al vincular su valor a un activo estable, principalmente bonos del Tesoro estadounidense y depósitos en dólares, las monedas estables pretendían ofrecer previsibilidad y estabilidad de precios y, por lo tanto, servir como un instrumento de pago más útil. Sin embargo, hasta hace poco, el uso de las monedas estables era limitado y específico. Los datos sugieren que, en 2024, el 88 % de las transacciones con monedas estables estaban relacionadas con el comercio de criptomonedas, y solo el 6 % eran pagos. Estas han sido herramientas de intermediación financiera en los mercados de criptomonedas, no una forma de pago en la economía real, ya que el valor medio de las transacciones con stablecoins sigue siendo elevado: una transacción media con Visa o PayPal ronda los 50 o 60 dólares, mientras que una transacción media con stablecoins supera los 4.100 dólares, según K33 Research (basándose en cifras de 2023). Sin embargo, la reciente iniciativa de Estados Unidos de proporcionar un marco regulatorio para las stablecoins ha reavivado el debate sobre su uso más amplio.

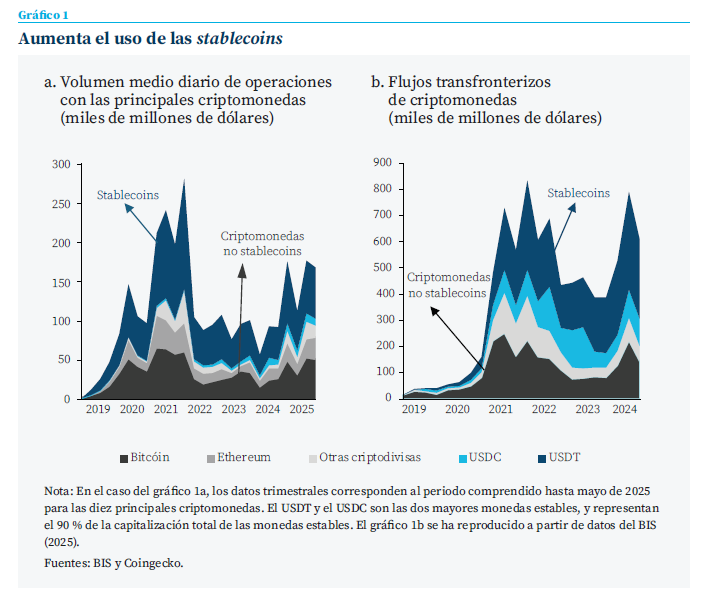

La certeza regulatoria es uno de los tres ingredientes institucionales principales para que los instrumentos financieros tengan éxito a largo plazo, siendo los otros dos la posibilidad de recurso legal y el respaldo de reservas. A pesar de carecer claramente de los dos primeros, la capitalización de las stablecoins ha aumentado sustancialmente. El mercado de las stablecoins está dominado por dos actores, USDT y USDC, que juntos representan el 90 % de la capitalización total. Actualmente, tienen una capitalización combinada de 219.000 millones de dólares, más de 45 veces superior a su capitalización de 2019, que era de 5.000 millones de dólares. Estas dos stablecoins han representado más del 40 % del volumen total de operaciones con criptomonedas durante los últimos cinco años (gráfico 1a), y los flujos transfronterizos de stablecoins han aumentado considerablemente, representando más del 60 % del total de flujos de criptomonedas en el segundo trimestre de 2024 (gráfico 1b).

En combinación con un entorno normativo favorable en los Estados Unidos, esta reciente expansión ha suscitado preocupación en la UE sobre lo que significaría una posible adopción repentina para los consumidores, la estabilidad financiera e incluso la soberanía monetaria

Las monedas estables, que representan el 99 % de la capitalización del sector, están vinculadas al dólar estadounidense y mantienen esta vinculación mediante la tenencia de activos de bajo riesgo en dólares (como bonos del Tesoro de EE. UU.). Son emitidas por instituciones privadas y cerca del 80 % de sus transacciones se realizan fuera de EE. UU., lo que las somete a marcos normativos diferentes (o a ninguno). También existen monedas estables vinculadas al euro, pero su cuota de mercado es mucho menor: en junio de 2025, la EURC, la moneda estable vinculada al euro emitida por Circle, tenía una capitalización de alrededor de 200 millones de dólares estadounidenses, 300 veces inferior a la de la moneda estable vinculada al dólar de Circle, la USDC (alrededor de 60.000 millones de dólares estadounidenses).

En combinación con un entorno normativo favorable en los Estados Unidos, esta reciente expansión ha suscitado preocupación en la UE sobre lo que una posible adopción repentina significaría para los consumidores, la estabilidad financiera e incluso la soberanía monetaria. La UE está en proceso de aplicar la normativa MiCA, que establece un régimen de gobernanza con estrictos requisitos de reserva y derechos de reembolso, así como posibles límites a la emisión masiva de monedas estables para preservar la estabilidad financiera. Sin embargo, ha surgido un nuevo debate sobre si la normativa actual es suficiente para salvaguardar la estabilidad financiera y la soberanía monetaria.

Las iniciativas estadounidenses están cambiando el panorama

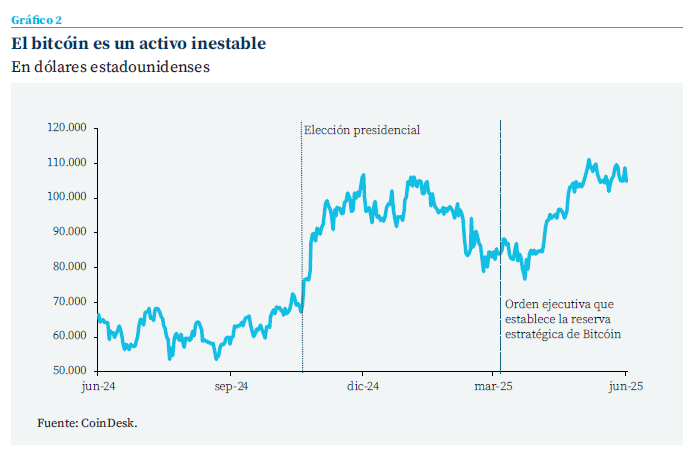

El reciente impulso de la actual administración estadounidense ha atraído una atención adicional hacia los criptoactivos, con un aumento del 70 % en el precio del bitcóin durante el último año (gráfico 2).

En este ámbito, las monedas estables han adquirido una mayor relevancia en los últimos meses. En Estados Unidos, además de las órdenes ejecutivas relacionadas con el papel de las criptomonedas como posible activo de reserva y tecnología financiera digital, se han presentado y debatido propuestas legislativas centradas en las monedas estables en el Senado y en la Cámara de Representantes. El proyecto de ley del Senado ha sido aprobado tras un intento fallido y, aunque el debate aún continúa, estas iniciativas han generado una mayor actividad en los mercados y han avivado el debate entre los responsables políticos europeos.

Es importante destacar que el papel de la Reserva Federal de los Estados Unidos en las recientes propuestas políticas ha sido limitado, otorgando una mayor autoridad reguladora a otras instituciones, y que los Estados Unidos han dejado de explorar la posibilidad de crear una moneda digital del banco central (CBDC) para el comercio minorista, el equivalente gubernamental de las monedas estables. De hecho, una orden ejecutiva tiene como objetivo “proteger a los estadounidenses de los riesgos de las monedas digitales de los bancos centrales” con medidas que incluyen “prohibir el establecimiento, la emisión, la circulación y el uso de una CBDC dentro de la jurisdicción de los Estados Unidos”. Esto contrasta fuertemente con los esfuerzos de la zona del euro por avanzar con un euro digital (CBDC minorista)1.

¿Pueden las monedas estables impulsar el papel internacional del dólar?

Una consecuencia clave de los recientes cambios normativos es la posibilidad de que las stablecoins respaldadas por el dólar impulsen aún más la relevancia del dólar en los mercados financieros internacionales.

Los argumentos que respaldan esta opinión señalan que las stablecoins respaldadas por el dólar podrían: 1) aumentar el acceso y la demanda de deuda estadounidense como activo de reserva comúnmente utilizado para respaldar el valor estable de la moneda, 2) competir con otras monedas fiduciarias digitales, concretamente las CBDC, y/o 3) reducir la volatilidad de las criptomonedas, impulsando el mercado de activos digitales de forma más generalizada.

Hay evidencia de que el volumen de flujos de monedas estables es muy sensible a las condiciones monetarias de EE. UU. y que una regulación más estricta en determinadas jurisdicciones puede provocar cambios en los flujos transfronterizos y alejarlos de estas jurisdicciones

Hay evidencia de que el volumen de flujos de monedas estables es muy sensible a las condiciones monetarias de EE. UU. y que una regulación más estricta en determinadas jurisdicciones puede provocar cambios en los flujos transfronterizos y alejarlos de estas jurisdicciones. Una regulación más “favorable a las criptomonedas” podría consolidar el dominio de EE. UU. en este ámbito.

¿Qué significan las monedas estables respaldadas por Estados Unidos para el euro?

En teoría, la proliferación de las stablecoins puede afectar tanto a la estabilidad financiera como a la soberanía monetaria europea. El BCE ha afirmado que las stablecoins respaldadas por el dólar podrían dar lugar a la sustitución de los depósitos bancarios e incluso a la sustitución de la moneda (dolarización) en países con “fundamentos débiles”. El BCE también está preocupado por “el traslado de los depósitos en euros a Estados Unidos” y por “un mayor fortalecimiento del papel del dólar en los pagos transfronterizos”. Además, si las monedas estables se convirtieran en “sistémicas” y hubiera una repentina y elevada demanda de reembolsos (es decir, una carrera por los bonos del Tesoro estadounidense) esto podría tener “repercusiones en otras partes del sistema financiero mundial”2.

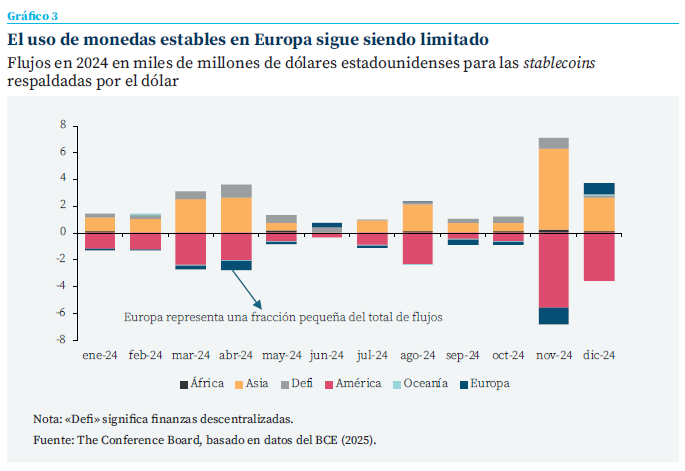

Más allá de estas preocupaciones por la estabilidad financiera, el BCE lleva tiempo haciendo hincapié en la necesidad de una mayor autonomía de los sistemas monetarios y de pago. En un informe de 2019, el BCE advirtió de que el 70 % de todos los pagos realizados en la zona del euro son intermediados por empresas no pertenecientes a la UE. Según el BCE, esto es un signo de una concentración de poder poco saludable y de una dependencia excesiva de empresas no nacionales. Si las stablecoins respaldadas por el dólar se popularizaran, podrían aumentar aún más esta dependencia excesiva del exterior e interferir con prioridades estratégicas europeas como la soberanía monetaria y la seguridad de los sistemas de pago3. Sin embargo, el uso de stablecoins en Europa sigue siendo muy inferior al de otras regiones (gráfico 3).

Poca necesidad de monedas estables respaldadas por el dólar para uso minorista y mayorista en la UE

En la UE, las stablecoins se han utilizado hasta ahora principalmente para comprar otros criptoactivos como instrumentos de cobertura, y quienes sigan utilizándolas lo harán bajo la autoridad reguladora de MiCA. La pregunta que queda por responder es si podrían utilizarse más ampliamente como métodos de pago junto a las opciones existentes.

En el ámbito minorista, no vemos razones de peso para esperar un uso generalizado de las stablecoins respaldadas por el dólar en la zona del euro. Estas stablecoins conllevan tanto un riesgo de tipo de cambio (del euro al dólar) como un riesgo específico del emisor (contraparte): existe el riesgo del tipo de cambio, de mantener un activo que depende del valor del dólar estadounidense y de la deuda de EE. UU., pero también el riesgo de solvencia y liquidez del emisor. Dado que los dólares son fácilmente accesibles en la UE y no se utilizan generalmente con fines minoristas, es poco probable que los consumidores pasen a pagar con monedas estables. Además, como señala el BCE, las monedas estables tienen “costes de transacción más elevados en comparación con las redes de pago centralizadas” y su precio puede fluctuar “de manera similar a los activos especulativos”.

Los servicios de pago actuales en la UE están experimentando una gran mejora (por ejemplo, con el Reglamento sobre pagos instantáneos) que reducirá los costes de las transacciones en toda la zona del euro. Además, la UE está avanzando rápidamente en la creación de un euro digital, la cual resolvería los obstáculos que aún existen en los pagos digitales entre países de la UE y fomentaría las iniciativas privadas para mejorar la interoperabilidad transfronteriza de los pagos minoristas. Estos esfuerzos podrían eliminar la brecha tecnológica con las monedas estables en términos de velocidad de transacción.

La UE, motivada por el deseo de una mayor autonomía en sus sistemas de pago, también tratará de reducir su dependencia del dólar ofreciendo métodos de pago competitivos basados en el euro que resulten atractivos para los consumidores y los minoristas, así como un euro digital al por mayor

Los pagos mayoristas con monedas estables respaldadas por el dólar dentro de la zona del euro tampoco es probable que se popularicen por las mismas razones, es decir, la necesidad de asumir los riesgos cambiarios y de emisión. Donde las monedas estables podrían tener cierto interés es en los pagos transfronterizos en dólares con países fuera de la UE. Dado que el dólar domina los flujos financieros internacionales (en todas las jurisdicciones y para todos los usos, desde la facturación comercial hasta los préstamos internacionales, la deuda, los depósitos y las reservas), el suministro de dólares usando una tecnología de registros distribuidos puede ofrecer una alternativa más rápida (de media, un pago SWIFT tarda varios días en liquidarse). Naturalmente, la existencia del riesgo del emisor tendría que reflejarse en el coste de la transacción, pero cabría prever que este coste disminuyera a medida que las monedas estables ganaran popularidad.

No obstante, el papel internacional del dólar se ve actualmente cuestionado por la necesidad de Europa de diversificar y reforzar su soberanía estratégica. La UE, motivada por el deseo de una mayor autonomía en sus sistemas de pago, también tratará de reducir su dependencia del dólar ofreciendo métodos de pago competitivos basados en el euro que resulten atractivos para los consumidores y los minoristas, así como un euro digital al por mayor.

¿Es suficiente la normativa de la UE?

A pesar de la introducción de normas exhaustivas a través del marco MiCA, el nuevo interés por las stablecoins respaldadas por el dólar ha reavivado el debate en Europa. La normativa MiCA estará plenamente operativa en julio de 2026, pero mientras tanto se está aplicando en una “fase de transición”, en la que las jurisdicciones de los Estados miembros mantienen una discrecionalidad sustancial para aplicar procedimientos de autorización simplificados.

Además, los requisitos de MiCA se centran en la base de clientes europea, pero la falta de armonización entre los marcos normativos (en los Estados Unidos y otras jurisdicciones en las que pueden tener su sede u operar los emisores de monedas estables) suscita preocupaciones sobre la protección de los consumidores y la estabilidad financiera. Por ejemplo, dado que las monedas estables actúan como moneda fiduciaria digital y, por lo tanto, son fungibles, un emisor podría introducir la misma moneda en Europa y en un mercado secundario. Si bien los requisitos de capital y reservas de MiCA serían aplicables a la actividad europea de un emisor de este tipo, los clientes europeos estarían expuestos a los riesgos regulatorios y macroeconómicos de otras jurisdicciones en las que se emite la moneda estable (se han señalado problemas potenciales similares en los EE. UU).

Más allá de la exposición a los riesgos de otras jurisdicciones, la falta de armonización normativa en materia de activos fungibles crea un margen para el arbitraje regulatorio. Si las stablecoins emitidas fuera de la UE son intercambiables con las versiones aprobadas por la UE, los titulares extranjeros podrían acceder a las reservas mantenidas en la UE durante las turbulencias del mercado. Esto genera imprevisibilidad en el riesgo y aumenta el coste de la regulación de forma asimétrica, lo que en sí mismo supone un riesgo para los bancos y la estabilidad financiera. Se espera que la Comisión Europea anuncie nuevas directrices sobre cómo abordar esta zona gris.

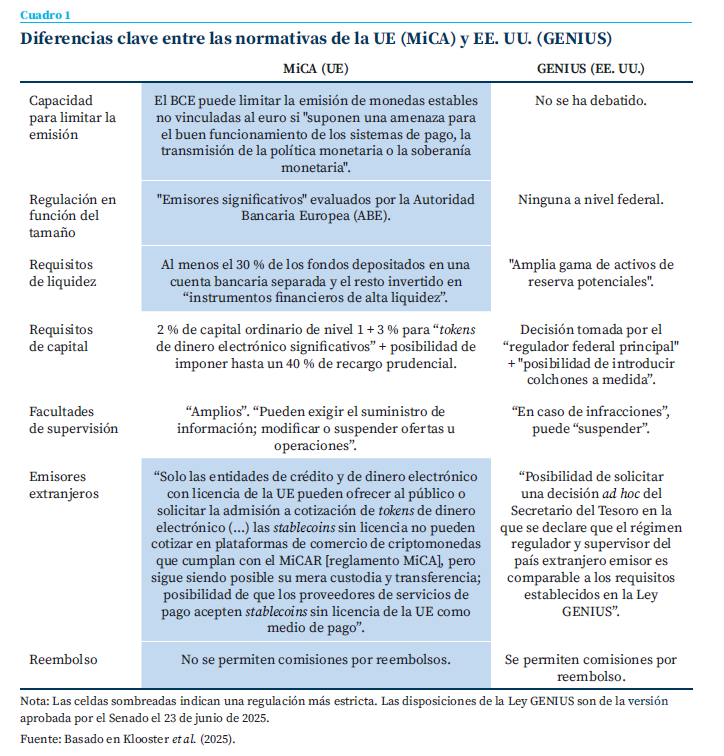

Sin embargo, la MiCA ha disuadido a algunos emisores de monedas estables. A principios de este año, Tether, el mayor emisor de monedas estables, que representa cerca del 90 % de la capitalización total del mercado de monedas estables, fue excluido de la mayoría de las bolsas europeas tras negarse a cumplir con la MiCA. En general, sigue siendo cierto que, en comparación con la normativa actual de Estados Unidos (GENIUS), la MiCA es mucho más estricta, ya que el proyecto de ley GENIUS, aprobado por el Senado en junio, establece un régimen regulatorio para los emisores de monedas estables en Estados Unidos con menos requisitos y protecciones para los consumidores que la MiCA (véase cuadro 1 para comparar ambas normativas).

Hasta ahora, el marco regulatorio utilizado en la UE ha disuadido la proliferación de estas tecnologías nuevas y sin probar, pero las mejoras tecnológicas en los sistemas de pago son rápidas y no se debe dar por sentado que la normativa existente ha anticipado adecuadamente los riesgos futuros. El BCE seguirá supervisando estos avances con el objetivo de garantizar “mismo negocio, mismos riesgos, mismas reglas”.

Perspectivas: iniciativas públicas y privadas

La innegable popularidad de las finanzas descentralizadas y las monedas estables proviene de la tecnología que las respalda, y el potencial de las monedas digitales es reconocido por las instituciones públicas y privadas.

El panorama de los pagos internacionales está abierto a nuevos actores y nuevos métodos de formas difíciles de predecir. Las recientes noticias sobre la posibilidad de que Walmart y Amazon emitan sus propias monedas estables en Estados Unidos tuvieron un impacto directo en el precio de las acciones de Visa y Mastercard, y el gigante financiero J.P. Morgan lanzó un “token de depósito” para inversores institucionales.

Mientras tanto, el esfuerzo del BCE para crear un euro digital proporcionará una infraestructura y una estandarización de los pagos lista para ser utilizada por el sector privado. Las autoridades europeas esperan que esto fomente la innovación privada y acelere la unión bancaria y la interoperabilidad de los sistemas de pago. De hecho, las instituciones financieras ya están aumentando la colaboración para mejorar la interoperabilidad de los pagos transfronterizos dentro de la zona del euro, y el BCE está abierto a ampliar el euro digital para mejorar los pagos transfronterizos más allá de Europa.

Persisten las dudas sobre el uso de las monedas estables para los pagos transfronterizos fuera de la zona del euro y sobre si se consolidarán soluciones viables, públicas o privadas, a medio plazo. Sin embargo, todas las partes interesadas, las empresas, los reguladores y los responsables políticos deben ser conscientes de los riesgos y las ventajas de las finanzas descentralizadas y seguir de cerca la evolución tanto del sector público como del privado.

Notas

* The Conference Board.

Este artículo se ha beneficiado de los comentarios del analista principal de política económica PJ Tabit y del vicepresidente de política pública John Gardner, del Comité para el Desarrollo Económico, así como de Nicola Bilotta, investigador asociado sénior del Instituto Universitario Europeo. Una versión en inglés de este documento fue publicada originalmente por The Conference Board.

1 Las CBDC, como moneda digital emitida públicamente, se consideran una alternativa o incluso una competidora de las stablecoins. Sin embargo, el BCE ha argumentado que el euro digital promoverá la innovación en el sector privado.

2 De hecho, las stablecoins en su conjunto son el décimo mayor tenedor de deuda estadounidense a corto plazo, superando a países como Suiza y China.

3 Cabe destacar que, en la actualidad, 13 países de la zona del euro dependen de proveedores no europeos para sus sistemas de pago. Otro motivo de preocupación para el BCE sería el hecho de que perderían parte de su función de liquidación, ya que las finanzas descentralizadas no requieren la liquidación del banco central.

Sumario

- Carta de la redacción

- Lo que se necesitaría para revertir el declive global de Europa

- Evaluación del impacto inicial de la política comercial de Trump en la Unión Europea

- El desafío sistémico de Europa o por qué subestimar a Rusia y al eje de las autocracias es un error

- La economía española y el auge de los bloques comerciales

- Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

- Paradójico estrés bancario en tiempos de incertidumbre

- El endeudamiento de las empresas españolas: análisis sectorial, por tamaño de empresa y por regiones

- Fondos NextGen: ¿la transformación que no llega?

- La transformación del sistema de cuidados en España: retos institucionales y demográficos