La política monetaria en 2023: recorrido y efectos de la subida de tipos de interés

Fecha: enero 2023

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Política monetaria, Tipos de interés, Bancos

Cuadernos de Información Económica, N.º 292 (enero-febrero 2023)

Durante 2023, el control de la inflación será algo más que una batalla por la estabilidad económica y financiera, estando en juego la credibilidad institucional de la política monetaria. La senda parece marcada y sigue contemplándose, al menos durante buena parte del año, un aumento de los tipos de interés oficiales. El euríbor, por su parte, ha experimentado un aumento importante desde julio de 2022, anticipando los cambios en la política monetaria; pero tras unos primeros saltos más abruptos, parece ya haber acomodado buena parte de la expectativa de subida de tipos oficiales, con lo que su crecimiento durante 2023 puede ser más limitado. En este contexto de incertidumbre, el papel de los bancos sigue siendo determinante, como lo fue en la provisión de crédito durante la pandemia. Eso sí, análisis recientes de entidades supervisoras apuntan que, aunque pueden aumentar los ingresos bancarios con la subida de tipos, también puede haber efectos negativos para las entidades financieras de tanto o más calado, como un aumento del coste de su financiación, o una caída del volumen de crédito y un aumento de la morosidad por la debilidad económica.

Últimas decisiones y pistas sobre el futuro

2023 se inicia con grandes retos para la política monetaria. En la eurozona, es el año que trae un grupo del euro ya de veinte países, con la incorporación de Croacia, pero ese parece ser un desafío de orden menor comparado con otros. Entre ellos, el del control de la inflación, que es una batalla por la estabilidad económica y financiera e, incluso, por la credibilidad institucional de la política monetaria en sí misma. La senda parece marcada, pero este es un ejercicio de numerosas incertidumbres. Así, el 15 de diciembre de 2023, el Consejo de Gobierno del BCE decidió subir los tres tipos de interés oficiales en 50 puntos básicos y, lo que es más importante, señalaba que: “sobre la base de la considerable revisión al alza de las perspectivas de inflación, prevemos seguir aumentándolos. En particular, estimamos que los tipos de interés tendrán que incrementarse aún significativamente a un ritmo sostenido hasta alcanzar niveles suficientemente restrictivos para asegurar que la inflación vuelva a situarse de forma oportuna en nuestro objetivo del 2 % a medio plazo” (BCE, 2022a).

El BCE confía en que mantener los tipos de interés en niveles restrictivos reducirá la inflación moderando la demanda y también servirá de protección frente al riesgo de un desplazamiento persistente al alza de las expectativas de inflación; pero sigue insistiendo en su enfoque contingente dado el nivel de incertidumbre existente y la parte de la subida de precios (principalmente, la energética) que, en principio, no depende de forma específica de sus acciones. En todo caso, no puede perderse de vista una transición de índole tanto cuantitativa como cualitativa en el comportamiento de los precios en la eurozona en los últimos meses, que resulta especialmente sintomática en países como España. En particular, como señaló el propio Banco de España en un artículo de su Boletín Económico del primer trimestre de 2023 (titulado “De la energía al resto de los componentes: la generalización del fenómeno inflacionista”), se observa que, en España, a partir de diciembre de 2020 la inflación repuntó. Según esta nota, “inicialmente, este repunte se ciñó a los precios energéticos, pero posteriormente se sumaron los alimentos y el resto de los compo- nentes. Es importante entender en qué medida esta generalización es el resultado del aumento de los pre- cios energéticos (…) Este aumento se debe en parte al mayor tamaño de las perturbaciones recientes, pero también a una intensificación de la transmisión de las variaciones en los precios de la energía al resto de los precios de consumo” (González Mínguez et al., 2023).

Por lo tanto, ya no puede hablarse tan solo de una inflación de costes, sino de un aumento generalizado —y algo “pegajoso”— de la subida de precios en casi todos los componentes de la cesta de consumo. En la expectativa del BCE está controlar este fenómeno. Así, observa (según la nota explicativa de sus perspectivas con la decisión adoptada el 15 de diciembre) que, con el endurecimiento de la política monetaria, la financiación de las empresas y los hogares es cada vez más cara, pero, a pesar de ello, “el crédito bancario a las empresas mantiene su vigor, dado que estas sustituyen los bonos por préstamos bancarios y utilizan el crédito para financiar los costes más elevados de la producción y la inversión”. No obstante, “los hogares solicitan menos préstamos debido al endurecimiento de los criterios de concesión, la subida de los tipos de interés, el empeoramiento de las perspectivas del mercado de la vivienda y el descenso de la confianza de los consumidores” (BCE, 2022b).

En este artículo se repasa la evolución del principal mecanismo de contención monetario de la inflación —la subida de tipos de interés— y el impacto que el mismo puede tener sobre los bancos y su actividad, así como las perspectivas relativas a los tipos de interés para 2023. Es importante señalar que es parte de la estrategia del BCE revisar las conexiones entre su política monetaria y la estabilidad financiera y que la última revisión se produjo en diciembre de 2022, advirtiéndose un deterioro en las condiciones de estabilidad financiera. El principal motivo identificado es el debilitamiento de la economía y el consiguiente incremento del riesgo de crédito. No pueden tampoco olvidarse las vulnerabilidades de la deuda soberana, en un contexto de aumento de endeudamiento y de su encarecimiento. En todo caso, como el BCE reconocía también en su nota de 15 de diciembre “las entidades de crédito de la zona del euro disponen de niveles holgados de capital, lo que contribuye a reducir las consecuencias indirectas que tiene una política monetaria más restrictiva sobre la estabilidad financiera” (BCE, 2022b).

Perspectivas para los tipos de interés

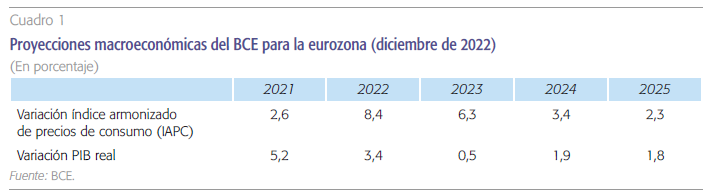

El cuadro 1 muestra las proyecciones macroeco- nómicas del Banco Central Europeo para la eurozona publicadas en diciembre de 2022. Conforme a su objetivo de inflación en torno al 2 %, no se espera que se esté cerca de ese nivel hasta 2025. Por lo tanto, la autoridad monetaria pone el énfasis en una senda de ajuste, pero la proyección en sí es un reconocimiento explícito de la dificultad de reducir la inflación en un período corto de tiempo lo que, además, ha sido una regularidad empírica en perspectiva histórica. En cuanto al PIB, 2023 se muestra como un año de transición, con un crecimiento exiguo en el entorno del 0,5 %, si bien los próximos períodos serán de recuperación pero con moderado crecimiento, por debajo del 2 %.

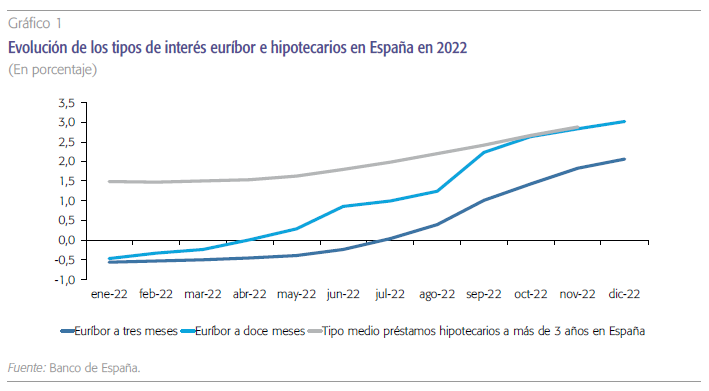

La evolución de los tipos de mercado a corto y a largo plazo (euríbor a tres y doce meses, respectivamente) experimentó un salto importante desde julio de 2022. Los tipos medios efectivamente aplicados por las entidades de crédito españolas han subido de forma más paulatina y se mantienen en un promedio del 2,8 % en noviembre de 2022.

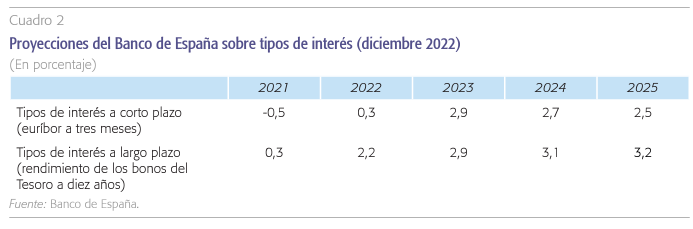

El cuadro 2 muestra las proyecciones de tipos de interés publicadas también en diciembre por el Banco de España. Destacan dos apreciaciones, principalmente. En primer lugar, los tipos de interés a corto plazo seguirán creciendo hasta 2024 y los de largo plazo hasta 2025. La segunda, relacionada, es que los tipos de interés a corto y a largo se “cruzarán” en 2023, lo que sugiere un aplanamiento de la curva de rendimiento y la percepción de una considerable incertidumbre durante 2023.

La evolución que han seguido los tipos de interés de forma mensual durante 2022 se muestra en el gráfico 1. Es importante señalar que los niveles que ha alcanzado el precio del dinero siguen siendo reducidos en perspectiva histórica, si bien también es necesario tener en cuenta que la subida reciente ha sido intensa y se ha producido en un corto espacio de tiempo. La evolución de los tipos de mercado a corto y a largo plazo (aproximada en el gráfico 1 por el euríbor a tres y doce meses, respectivamente) experimentó un salto importante desde julio de 2022. Eso sí, los tipos medios efectivamente aplicados por las entidades de crédito españolas han subido de forma más paulatina y se mantienen en un promedio del 2,8 % en noviembre de 2022 (último dato disponible). En todo caso, lo que el gráfico también ilustra es que el euríbor ha ido anticipando cambios en la política monetaria y que, tras los primeros saltos más abruptos, parece ya haber acomodado gran parte de la expectativa de subida de tipos oficiales.

El papel de los bancos: la necesidad de perspectiva

El papel de los bancos en este contexto de incertidumbre sigue siendo determinante, como lo fue en la provisión de crédito durante la pandemia. Eso sí, es preciso adoptar un enfoque con cierta amplitud de perspectiva. Sería erróneo utilizar adjetivos como “ganadores” para referirse a la posición de las entidades financieras ante la subida de tipos de interés. De hecho, las subidas forman parte de ese mismo proceso de normalización financiera que implica poder cobrar por prestar y remunerar el ahorro, algo que se había perdido en gran medida con los tipos de interés negativos. Sin embargo, también hay que tener en cuenta que un período de escaso crecimiento y escenarios recesivos implica numerosos riesgos para los bancos y la necesidad de prudencia. Para ilustrar estas cuestiones resulta de interés comentar la nota que Luis de Guindos (vicepresidente del BCE) y Andrea Enria (del Consejo de Supervisión del BCE) publicaron en el blog de la autoridad monetaria el 20 de diciembre de 2022 con el título “Are banks ready to weather rising interest rates?” (“¿Están los bancos preparados para capear la subida de tipos de interés?”). En su análisis, consideraban dos escenarios. En el primero, se contemplaba un aplanamiento de la curva de rendimiento: un aumento de 300 puntos básicos para el tipo de interés a corto plazo y un incremento de 100 puntos básicos para el tipo de largo plazo a diez años. Es lo que consideran como un “escenario consistente con la necesidad de derribar la inflación de manera más decisiva en el corto plazo, y una expectativa de éxito en el medio plazo.” En el segundo escenario consideraban la posibilidad de un aumento de la pendiente de la curva de rendimiento: una subida de 100 puntos básicos en el tipo de corto plazo y un incremento de 300 puntos base el de largo plazo. Este era el escenario “consistente con una rápida disminución de la inflación, acompañado de preocupaciones a medio plazo sobre la economía mundial” (De Guindos y Enria, 2022).

Las subidas de tipos forman parte del proceso de normalización financiera que implica poder cobrar por prestar y remunerar el ahorro, algo que se había perdido en gran medida con los tipos de interés negativos. Sin embargo, un período de escaso crecimiento y escenarios recesivos implica numerosos riesgos para los bancos y la necesidad de prudencia.

Los resultados sugieren que los bancos europeos se adaptan bien a las perturbaciones de los tipos de interés y pueden aumentar sus ingresos, pero en todos los escenarios, y en particular en el de aplanamiento de la curva de tipos, los bancos se enfrentarán a un aumento significativo en el coste de su propia financiación, que sería incluso mayor que el aumento proyectado en sus ganancias. Asimismo, consideran que los bancos podrían enfrentar mayores pérdidas crediticias ya que las empresas y los hogares pueden tener dificultades para hacer frente a sus préstamos con los tipos al alza. El deterioro de la calidad de los activos puede requerir mayores provisiones, lo que tendría un impacto negativo en el capital de los bancos, principalmente en el segundo escenario.

Aun cuando la morosidad crediticia se encuentra en España por debajo del 4 %, hay que tener en cuenta que hay aún efectos de arrastre de la pandemia en la calidad crediticia.

También resulta de interés, en este contexto, analizar algunos de los datos y apreciaciones realizadas por el Banco de España en su último Informe de Estabilidad Financiera, la edición de otoño de 2022, muy en la línea del análisis del BCE. Señala este informe que “la materialización de los riesgos macroeconómicos puede tener un impacto significativo negativo sobre la rentabilidad y solvencia de las entidades bancarias. El aumento de los tipos de interés elevará previsiblemente los ingresos de los bancos, pero también presionará al alza sus costes de financiación. En particular, podría aumentar el grado de traslación del incremento de los tipos de interés de mercado al coste de los depósitos. Además, el aumento de los costes de financiación de hogares y empresas y la caída de su renta real por la mayor inflación reducirán su capacidad de pago, lo que a su vez podría elevar notablemente los costes por dotaciones frente a deterioros financieros” (Banco de España, 2022).

En todo caso, considera el informe que las pruebas de estrés del Banco de España reflejan una elevada capacidad de resistencia agregada del sector bancario “ante un escenario adverso de materialización de riesgos macrofinancieros, si bien este implicaría un cierto grado de consumo de capital”.

Aun cuando la morosidad crediticia se encuentra en España por debajo del 4 %, hay que tener en cuenta que hay aún efectos de arrastre de la pandemia en la calidad crediticia. El Banco de España señala que, en los sectores empresariales más afectados por la pandemia, la ratio de dudosos (con un peso del 17,9 % en el total del crédito a la actividad empresarial no financiera en junio de 2022) siguió aumentando, aunque a un ritmo reducido, hasta el 6,1 %. A su vez, la ratio de préstamos en vigilancia especial y refinanciados sobre el total de crédito descendió en el primer semestre de 2022 (último dato disponible) aunque era aún del 7,2 % en junio.

Por último, también hay que tener en cuenta el efecto que el entorno económico puede tener en el volumen de crédito y no sólo en el coste. El propio Banco de España (2022) considera que “en los próximos trimestres se espera también un aumento del margen de intereses en España como consecuencia de la repreciación de los préstamos a tipo variable (y nuevas concesiones a tipos más altos) derivada de la subida del euríbor en los últimos meses. Sin embargo, este aumento puede ser parcialmente compensado por la caída de volúmenes si se produce una desaceleración económica”.

Conclusiones

Del análisis anterior se desprende que 2023 será un año de ajuste no exento de riesgo, con los tipos de interés aún al alza, al menos durante la primera mitad del año, pero con una menor velocidad en la adaptación de los tipos de mercado (euríbor) a las expectativas de elevación del precio oficial del dinero. En general, cabe destacar cuatro desafíos:

- Desafío de la credibilidad: las autoridades monetarias intentan anclar las expectativas de los agentes privados para que internalicen en sus decisiones de consumo y financiación los problemas de inflación y, de este modo, corregirlos. Si la inflación persiste, va a ser un año extremadamente delicado para las autoridades monetarias para mantener su credibilidad.

- Relacionado con el anterior reto, los bancos centrales tratarán de hacer efectivo su mecanismo de transmisión. Esto implica que el crecimiento del crédito debería mantenerse en tasas moderadas, algo que los últimos datos de 2022 parecen empezar a confirmar.

- Por otro lado, y aunque no sea materia de esta nota, habrá que tener en cuenta el desafío de la coordinación europea en materia fiscal. Si las medidas monetarias son duras, pero las fiscales demasiado laxas, generalizadas y poco quirúrgicas, tanto la batalla por la inflación como la normalización monetaria serán más duras.

- Finalmente, hay que tener en cuenta los condicionantes exógenos. En este sentido, los efectos de la guerra en Ucrania seguirán siendo relevantes, como lo es también el repunte de la pandemia en China. En general, todo lo que afecte a los mecanismos de provisión y al coste de la energía sigue siendo un riesgo muy importante aún en 2023.

Referencias

Banco de españa (2022). Informe de Estabilidad Financiera, otoño 2022. Disponible en: https://www.bde.es/f/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/InformesEstabilidadFinancera/22/IEF_Otono2022.pdf

BCE (2022a). Decisiones de política monetaria, 15 de diciembre de 2022. Disponible en: https://www. ecb.europa.eu/press/pr/date/2022/html/ecb.mp221215~f3461d7b6e.es.html

BCE (2022b). Declaración de política monetaria, 15 de diciembre de 2022. Disponible en: Declaración de política monetaria (bde.es)

de Guindos, L. y enria, A. (2022). Are banks ready to weather rising interest rates? The ECB Blog, 20 diciembre 2022. Disponible en: https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/ComunicadosBCE/DecisionesPoliticaMonetaria/22/2022-12-15Monetarypolicystatement.pdf

González MínGuez, J., Hurtado, s., leiva-león, D. y urtasun, A. (2023). De la energía al resto de los componentes: la generalización del fenómeno inflacionista. BoletínEconómico, 2023/T1. Banco de España. Disponible en: https://repositorio.bde.es/bitstream/123456789/24995/1/be2301-art02.pdf

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.