La geopolítica de la transición energética

Fecha: junio 2022

Oil markets, Transición energética, Cambio climático, Geopolítica, Energía, Petróleo, Gas natural, Electricidad, Hidrógeno, EE. UU., China, Europa, Rusia

Isidoro Tapia*

Papeles de Energía, N.º 17 (junio 2022)

La composición del mix energético tiene importantes consecuencias geopolíticas, según las fuentes de energía primaria, su disponibilidad geográfica, su naturaleza económica, las tecnologías empleadas para su aprovechamiento y los intercambios comerciales entre países. La geopolítica de las últimas décadas ha estado condicionada por el papel predominante de los combustibles fósiles (en particular, petróleo y gas natural), y también por la particular configuración de los mercados energéticos desde las crisis petroleras de los años setenta.

La transición energética, en el marco de los esfuerzos internacionales en la lucha contra el cambio climático, anticipa cambios estructurales en la composición del mix energético, con una mayor participación de la electricidad y otros vectores energéticos como el hidrógeno. Las previsibles consecuencias geopolíticas se traducirán en una mayor dimensión nacional de los mercados, una mayor importancia de las tecnologías en detrimento de los combustibles, precios más elevados, pero menos volátiles, y una mayor importancia de las infraestructuras de redes, con una especial atención a los efectos transicionales.

1. GEOPOLÍTICA DE LOS COMBUSTIBLES FÓSILES

Con frecuencia se dice que el siglo XX fue el del petróleo. Sin embargo, el carbón fue la principal fuente energética mundial desde principios de siglo (tras superar a la madera), hasta la década de 1960 (cuando fue superado por el petróleo). Medido por décadas de dominio en la matriz energética, el siglo XX sería antes del carbón que del petróleo. Como veremos, no es importante tanto el quién como el cómo.

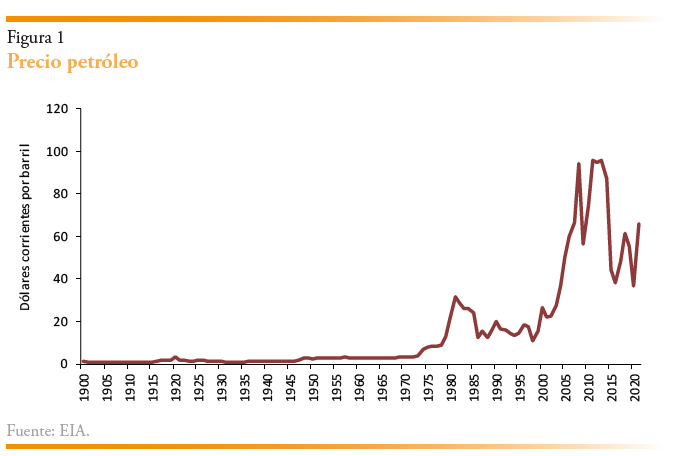

Un mismo combustible puede presentar una naturaleza económica muy diferente. Un ejemplo es precisamente el petróleo, que sufrió una importante mutación en la segunda mitad del siglo XX. De ser un combustible relativamente abundante, con precios bajos y estables, pasó a tener un comportamiento más volátil y precios medios mucho más elevados. Como se puede observar en la figura 1, hasta la década de los setenta el precio del barril se movió en una estrecha franja, entre los 2 y 3 dólares por barril. Desde los setenta, en cambio, el precio medio ha sido muy superior y las oscilaciones muy violentas.

¿Qué ocurrió en el mercado del petróleo y cuáles fueron sus consecuencias geopolíticas? Como en todos los grandes cambios, se produjo una acumulación de pequeñas circunstancias, con fuertes aceleraciones coincidiendo con episodios como la crisis de Suez (1956), la guerra del Yom Kippur (1973) o la revolución iraní (1979). Haremos una breve excursión por ellos.

Durante la primera mitad del siglo, tuvo lugar un incesante incremento de la demanda de petróleo, que obligó a multiplicar los pozos de extracción a lo largo de la geografía mundial. Si en 1920, más del 85 % de la producción mundial de petróleo procedía de EE. UU., a principios de los setenta este porcentaje era de apenas el 20 %. Entre medias, el tablero geopolítico mundial había sufrido varios revolcones.

El primero, tras la Primera Guerra Mundial. La descomposición del imperio otomano abrió a las potencias occidentales el vasto territorio constituido por el puente terrestre de Anatolia, la península arábiga y la meseta iraní. Es lo que comúnmente conocemos como Oriente Próximo, aunque, por influencia de EE. UU., situado varios meridianos más hacia el oeste, a menudo se habla de Oriente Medio.

Oriente Próximo (o Medio, si renunciamos a librar una inútil batalla lingüística) constituye una zona históricamente estratégica, que conecta la cuenca mediterránea con el mar Rojo, el océano Índico y las aguas del Golfo Pérsico. En su desarrollo petrolero (Yergin, 1990), se mezclan aventureros como William Knox D’Arcy o George Reynolds, intermediarios como Calouste Gulbenkian (apodado el señor “cinco por ciento”), monarcas locales, como Reza Khan en Irán, Ibn Saud en Arabia Saudí, o Faisal en Irak, que mezclaban tradiciones milenarias con el apoyo interesado de las potencias occidentales, y pulsos geopolíticos, a veces soterrados como el que mantuvieron Churchill y Clemenceau por imponer la influencia británica o francesa, y otros más abiertos, como el que más adelante enfrentó a EE. UU. y la Unión Soviética.

El desarrollo petrolero de Oriente Próximo adoptó formas muy variadas. En Persia, la actual Irán, la concesión petrolera recayó, gracias a la mediación del aventurero inglés Knox D’Arcy, en la empresa Anglo-Persian, participada por el gobierno británico. En la antigua Mesopotamia (actuales Siria e Irak), la concesión fue a Turkish Petroleum Company (TCP), participada además de por Anglo-Persian, por la compañía francesa de petróleo (CFP, antecedente de la actual Total1), y por Royal Dutch Shell, a su vez la fusión entre dos compañías: la primera, con origen en Holanda, había crecido al calor del petróleo descubierto en la actual Indonesia; por su parte, Shell, una empresa británica fundada por los hermanos Samuel, había revolucionado el mercado del transporte, al utilizar por primera vez grandes buques para el transporte de petróleo crudo.

En Kuwait, la concesión fue otorgada a partes iguales a Anglo-Persian y Gulf Oil, una empresa norteamericana. En general las empresas norteamericanas de entonces, en comparación con las europeas, eran más numerosas y de menor tamaño, tras la separación de Standard Oil en múltiples filiales. Las empresas norteamericanas tenían una importante presencia en México (hasta la expropiación del presidente Cárdenas en 1938) y en Venezuela. En Oriente Próximo, la más activa fue Standard Oil de California o Socal (actual Chevron), la primera en cantar bingo al descubrir petróleo en Bahréin en 1932. Solo un año después, obtuvo una de las inversiones más lucrativas de la historia, la concesión de exploración en Arabia Saudí.

En resumen, el sector petrolero en Irán estaba bajo influencia británica; en Irak y Siria, el dominio se lo repartían Gran Bretaña, Francia y Holanda; y por su parte, en Arabia Saudí, Bahréin y Kuwait concentraban sus intereses las empresas norteamericanas. El mapa geopolítico actual todavía mimetiza aquel reparto de las concesiones petroleras.

En su conjunto, las empresas que operaban en Oriente Próximo se conocían como las “siete hermanas”: Anglo-Persian Oil Company (actual BP), Gulf Oil, Socal (actual Chevron), Texaco (posteriormente fusionada con Chevron), Royal Dutch Shell, Standard Oil of New Jersey (Esso/Exxon) y Standard Oil of New York (Socony) (conocida como Mobil, ahora parte de ExxonMobil).

El nombre de las “siete hermanas” se atribuye a uno de los personajes más fascinantes de la historia europea de la segunda mitad del siglo XX, Enrico Mattei. En la mejor tradición italiana, Mattei fue miembro del partido fascista en los años treinta, empresario químico, partisano en la Segunda Guerra Mundial (combatiendo precisamente a los fascistas), tras la cual, ya con robustos ideales cristiano-demócratas, recibió el encargo de desarrollar la industria petrolera italiana, lo que hizo a golpes de audacia, arrancando concesiones en Oriente Próximo en lo que hasta entonces había sido un territorio patrimonio de las “siete hermanas”.

El reparto petrolero nunca estuvo fijo. Tras la Segunda Guerra Mundial, las monarquías de la región comenzaron a reclamar una porción creciente en la tarta. A finales de los cuarenta, el gobierno venezolano de Rómulo Betancourt adoptaría una fórmula novedosa: el reparto cincuenta/cincuenta de las rentas petroleras entre empresas y Estados. Pocos años después, esta fórmula se extendería por todo Oriente Próximo, con porcentajes cada vez más favorables a las monarquías de la región. Irán llegó más lejos. En 1951, el gobierno nacionalista del primer ministro Mohamed Mossadeq decretó la nacionalización de Anglo-Iranian; en respuesta, hubo un boicot internacional seguido de un golpe de estado apoyado por EE. UU. y Gran Bretaña, conocido como Operación Ajax, que lo depuso en 1953. Decía Carlos Marx que la historia se suele repetir dos veces, la primera como tragedia y la segunda como farsa (Marx, 1852). En realidad, ocurre más a menudo lo contrario. Si las primeras salvas son de fogueo, las segundas suelen acabar en tragedia. En 1953 el Sha de Persia, Mohammad-Rezā, era repuesto en su trono, tras lo cual comenzó a levantar las restricciones a la participación de empresas extranjeras en el sector petrolero. Por el camino, Anglo-Persian cambiaría su nombre al políticamente más correcto de British Petroleum. Aquello había sido una simple farsa; la tragedia que cambiaría para siempre la fisonomía del mercado del petróleo estaba a punto de producirse.

1.1. La crisis de Suez (1956)

El canal de Suez, una de las infraestructuras civiles más ambiciosas de la historia, se construyó a mediados del siglo XIX, bajo el impulso del diplomático francés Ferdinand de Lesseps. Francia y Egipto compartieron los costes y el accionariado del canal. La participación egipcia pasó a manos británicas en 1875, para afrontar el pago de la deuda externa. Benjamin Disraeli, entonces primer ministro británico, consciente de la importancia estratégica del canal en la ruta hacia las Indias Británicas, consiguió un cuantioso préstamo de Rothschild para acometer la compra. El gobierno británico estacionó desde entonces un contingente de tropas en la zona del canal. Durante la Segunda Guerra Mundial, la batalla de Egipto (también conocida como batalla de El Alamein), entre los generales Montgomery y Rommel, fue una de las primeras derrotas del ejército alemán y también de las más decisivas, precisamente por el control sobre el comercio marítimo. Como inmortalmente declaró Churchill no fue “el fin, y ni siquiera el principio del fin”, pero al menos consistió en el final de la primera parte de la Guerra2.

Tras el acceso al gobierno egipcio del líder nacionalista Nasser (Brown, 2014), a principios de los cincuenta, comenzó una campaña de hostigamiento contra las tropas británicas estacionadas en el canal, percibidas como una inaceptable reliquia colonial. Ante el aumento de la tensión, el gobierno británico aceptó la retirada de sus tropas en 1956. Apenas seis semanas después de completarse la retirada, en julio de 1956, Nasser anunció en un mensaje de radio la ocupación y nacionalización del canal. Nasser ofreció una compensación, pero el gobierno británico, liderado por Anthony Eden, rechazó agraviado tal ofrecimiento.

Es aquí donde la narración adquiere tintes más novelescos: Francia y Gran Bretaña, propietarias del canal, acordaron de manera secreta, junto con Israel, el siguiente plan (conocido como el “plan Challe”, por el general francés que lo concibió): Israel atacaría Egipto, y posteriormente Francia y Gran Bretaña intervendrían con la excusa de separar a los contendientes y restablecer el tráfico marítimo, aunque con el objetivo de derrocar a Nasser y recuperar el control del canal. Este acuerdo secreto, aunque intuido por muchos, no fue reconocido por los países implicados hasta muchos años después. El propio Eden mentiría al respecto en el Parlamento británico, declarando solemnemente que no había tenido información que anticipase el ataque israelí sobre Egipto.

Mientras esto ocurría, el presidente de EE. UU., D. Eisenhower, se encontraba en plena campaña de reelección. Tras la nacionalización del canal, Eisenhower había manifestado por diferentes canales a Gran Bretaña su oposición a cualquier respuesta militar. A Einsehower no solo le preocupaba su propia suerte electoral, sino que le exasperaban lo que consideraba tics coloniales de las potencias europeas.

La oposición de EE. UU. fue determinante para que el ataque combinado de Israel, Francia y Gran Bretaña fracasase. Las fuerzas egipcias bloquearon el canal, cerrándolo al tráfico por completo entre octubre de 1956 y marzo de 1957, cortando así una arteria fundamental para el transporte marítimo de petróleo. La crisis de Suez se cerró con la retirada de las tropas británicas y la confirmación de la soberanía egipcia sobre el canal. También con la dimisión de Anthony Eden que, tras años a la sombra de Churchill, manejó con torpeza su primera crisis internacional. Muchos historiadores sitúan también en Suez el punto final del papel hegemónico de Gran Bretaña, en decadencia desde principios de siglo, y la aceleración de los procesos de descolonización en toda la región.

En lo que nos atañe, hay dos consecuencias directas de la crisis del canal que cambiarían para siempre la geopolítica energética: por un lado, la denominada “doctrina Eisenhower”, que saca a EE. UU. de su letargo geopolítico. Por otro, la fenomenal batalla que a partir de entonces librarían las “siete hermanas” con las empresas nacionales del petróleo (NOC, por sus siglas en inglés).

Bajo la “doctrina Eisenhower”, hecha pública en enero de 1957, cualquier país podría solicitar asistencia económica y/o militar de EE. UU., en caso de verse amenazado militarmente por otro Estado. Esta doctrina marca uno de los puntos de inflexión en la Guerra Fría. La decisión de la administración Eisenhower viene motivada por la incipiente hostilidad árabe y la influencia creciente de la Unión Soviética en la región. Se trata de un giro de la política exterior de EE. UU. desde las posiciones más pasivas que caracterizaron los años inmediatamente posteriores a Yalta. EE. UU. sale de la modorra aislacionista en la que había caído en los años veinte, apenas interrumpida durante la Segunda Guerra Mundial ante el ataque sorpresa japonés en Pearl Harbour y el riesgo de colapso de la civilización en Europa, y decide convertir su fortaleza económica en hegemonía política. A partir de entonces, EE. UU. disputaría la influencia soviética en zonas como Oriente Medio, el sudeste asiático (Corea o Vietnam), Latinoamérica o frente a las propias costas estadounidenses, en la isla de Cuba.

La segunda consecuencia de la crisis de Suez fue la creación de las empresas nacionales de petróleo. Tras la infructuosa nacionalización iraní en 1951, la segunda ola de nacionalizaciones que siguió a Suez fue mucho más exitosa debido a su mayor gradualismo, menor agresividad, y el contexto internacional más favorable a las tesis de liberación colonial. Kuwait crea su compañía petrolera (KNPC) en 1960, Arabia Saudí hace lo propio en 1962 y posteriormente nacionaliza Aramco en varios pasos sucesivos, pagando compensaciones que, a grandes rasgos, se consideraron apropiadas. Irak crea su propia compañía en 1967 (INOC). India (ONGG) y Brasil (Petrobras) hacen lo propio, con el objetivo declarado de alcanzar la autosuficiencia energética.

La aparición de las NOC marca el inicio de un pulso formidable con las “siete hermanas” por el reparto de las rentas petroleras. Hasta entonces, a grandes rasgos, las “siete hermanas” decidían el precio en función de las condiciones del mercado. En 1960, tras una bajada no negociada del precio, cinco países, Irán, Iraq, Kuwait, Arabia Saudí y Venezuela, que contaban en aquel momento con alrededor del 40 % de la producción mundial de petróleo, pero cerca del 60 % de las reservas, crean la Organización de Países Exportadores de Petróleo en 1960 (OPEC, por sus siglas en inglés). Durante la década de los sesenta, la influencia de la OPEC sería todavía limitada. Su papel se reforzaría tras las dos crisis petroleras: la guerra del Yom Kippur en 1973 y la revolución iraní en 1979.

1.2. La primera crisis del petróleo: la guerra del Yom Kippur (1973)

A principios de los setenta, como hemos indicado, el mercado del petróleo vivía su particular transición de poder, que como señaló el historiador griego Tucídides respecto a la guerra del Peloponeso, ha sido históricamente un factor de inestabilidad. En el caso del petróleo fue la batalla entre las “siete hermanas” y las pujantes empresas nacionales del petróleo (NOC) la que desataría una tormenta geopolítica.

Al mismo tiempo, coincidieron otros hechos como el colapso del sistema monetario internacional conocido como Bretton Woods. Bajo Bretton Woods, las diferentes monedas tenían un tipo de cambio fijo con el dólar, y a su vez el dólar era la única moneda cuya convertibilidad en oro estaba garantizada. El sistema funcionó razonablemente bien, actuando como ancla monetaria, durante la década de los cincuenta. Sin embargo, a medida que EE. UU. fue acumulando desequilibrios económicos (inflación, incremento de la deuda como consecuencia de la guerra de Vietnam y de las políticas públicas de protección social), fue haciéndose patente que el dólar estaba sobrevalorado respecto al resto de monedas. En Francia, este sistema se conocía como el “privilegio exorbitante de América”. Charles de Gaulle hizo pública su intención de convertir en onzas de oro las reservas en dólares del país galo. Poco después, el Banco de Inglaterra hizo un anuncio parecido, que se convirtió en el tiro de gracia. El presidente Nixon decidió la suspensión de la convertibilidad del dólar en oro, imponiendo un arancel sobre las importaciones del 10 % y controles sobre precios y salarios para contrarrestar el previsible desplome del dólar respecto a otras monedas.

Pese a ello, el dólar se desplomó. Su valor frente a la libra esterlina prácticamente se redujo a la mitad. Uno de los efectos de su caída fue que los países productores de petróleo, cuyo precio estaba fijado en la moneda americana, vieron mermados sus ingresos. Coincidiendo con ello, la producción de EE. UU. mostraba síntomas de fatiga, declinando tras alcanzar su máximo en 1970 (con 9,6 millones de barriles diarios, niveles que solo se volverían a alcanzar en 2015). Era, por así decirlo, el peor momento para responder a un pulso lanzado desde otras latitudes.

Un tercer factor es el contexto geopolítico de la Guerra Fría. Durante ella, los países árabes pivotaron entre la influencia de EE. UU. (en aquel momento, Arabia Saudí, Turquía, Irán e Israel) y la Unión Soviética (Egipto, Siria e Irak). A las rivalidades regionales se superpusieron las derivadas de la creación del Estado de Israel. El día después de la proclamación del mismo, el 14 de mayo de 1948, varios países árabes atacaron Israel, que repelió el ataque e incluso amplió el territorio inicialmente asignado. En 1956, tendría lugar la crisis de Suez, ya analizada. En junio de 1967, la denominada guerra de los seis días, un ataque preventivo lanzado por Israel ante la sospecha de que los países árabes preparaban un ataque concertado, que concluyó con una victoria militar israelí sin paliativos, que incorporó a su territorio los Altos del Golán, Cisjordania (incluyendo Jerusalén Oriental), la Franja de Gaza y la península del Sinaí.

Nasser fallece en 1970, siendo sustituido por Anwar Sadat. Poco tiempo después, en octubre de 1973, Siria y Egipto lanzan un ataque sorpresa contra Israel durante la celebración de la fiesta judía del Yom Kippur. El ataque pilló por sorpresa no solo a Israel, sino a la mayoría de los países occidentales, incluido EE. UU., donde el presidente Nixon lidiaba con el escándalo Watergate. Durante los primeros días de contienda, Egipto y Siria infligieron importantes daños a Israel. Años después, la entonces primera ministra Golda Meier, reconoció que llegó a temer por la propia supervivencia del Estado judío.

En este contexto, el presidente Nixon (en realidad, el secretario de estado Kissinger, debido a las dificultades políticas del primero) autoriza el envío de material militar a Israel. Inmediatamente, la OPEC responde con un arma inédita: restringiendo la oferta de petróleo. La OPEC incrementa el precio ofertado del petróleo un 70 %, y acuerda una reducción de la producción agregada del 5 % cada mes. El precio spot de petróleo se cuadruplica (pasa de tres a doce dólares por barril). La OPEC decreta un embargo de petróleo sobre los países occidentales, que con el paso de las semanas iría suavizando hasta limitarlo a solo dos países: EE. UU. y Holanda.

La primera crisis del petróleo tuvo un coste significativo directo sobre los países de la OCDE, pero más importantes fueron los indirectos. Dio lugar a la creación de la Agencia Internacional de la Energía (IEA) en 1974 para coordinar las estrategias de los países consumidores. La IEA rápidamente acordó reglas como el mantenimiento de un stock de reservas estratégicas, y propuso un plan a largo plazo para reducir la intensidad del consumo energético, incluyendo una mejora de la eficiencia energética y el desarrollo de fuentes alternativas. Muchos países siguieron este mismo camino: en noviembre de 1973, el presidente Nixon anuncia el “Proyecto Independencia”, un plan para conseguir la autosuficiencia energética en 1980, que incluía medidas como el cambio de hora según la estación del año o la reducción de la temperatura en los edificios públicos de 23-24 °C a entre 18 y 20 °C. En 1975, el Congreso aprobaría la Energy Policy and Conservation Act que impondría por primera vez estándares de eficiencia para los vehículos.

El objetivo de la independencia energética fue abrazado por el presidente Carter, que lo convirtió en central a su mandato. Carter creó el Departamento de Energía, y destinó miles de millones de dólares al desarrollo de tecnologías alternativas.

En España, como en el resto de países occidentales, la crisis petrolera también tendría su reflejo inmediato. En 1974, el gobierno crea el Centro de Estudios de la Energía, antecedente del actual Instituto para la Diversificación y Ahorro de la Energía. Sin embargo, en los meses anteriores al fallecimiento del general Franco, ya enfermo y debilitado, el régimen no podía tolerar las tensiones sociales que se derivarían del incremento de los precios de los derivados del petróleo. Así que optó por una solución poco imaginativa: subvencionar el consumo de gasolina para amortiguar el incremento de los precios internacionales. Los desequilibrios de esta política no tardarían, sin embargo, en demostrarse insostenibles.

La crisis del petróleo había puesto de manifiesto el potencial de la acción coordinada entre los países productos, los integrantes de la OPEC: la dinámica del mercado internacional de petróleo había cambiado para siempre.

1.3. La segunda crisis del petróleo: la Revolución iraní (1979)

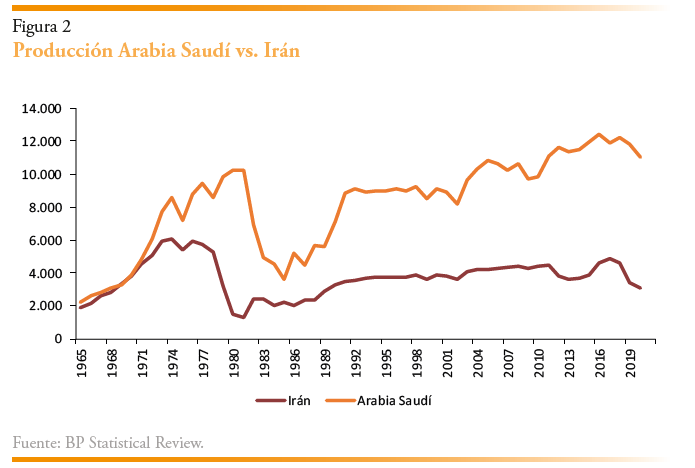

Aunque brevemente (no es cuestión de convertir nuestra excursión por el siglo XX en una travesía), debemos hacer una segunda parada en la Revolución iraní de 1979. La caída del Sha y la evolución un tanto errática durante los años siguientes de lo que se ha denominado una “revolución sin líderes”(Brown, 2014), tuvo dos importantes consecuencias: por un lado, sustrajo a Irán de la órbita de influencia de EE. UU.; por otro, redujo la producción de crudo iraní, capacidad que nunca recuperaría por completo debido a los sucesivos estragos de su industria en las siguientes décadas (especialmente, debido a la larga guerra que lo enfrentó con Irak en la siguiente década), como se observa en la figura 2.

Estos efectos provocaron el reforzamiento del papel de Arabia Saudí como “productor pivotal”: desde entonces, Arabia Saudí, incrementaría o reduciría su producción de petróleo para “equilibrar” el mercado, eufemismo utilizado para referirse a la estrategia de buscar el precio del petróleo más alto posible, sin provocar una destrucción de la demanda, que a grandes rasgos ha sido el objetivo de la OPEC durante estos años.

En términos geopolíticos, la revolución iraní dio lugar a lo que se conoció como la doctrina Carter: en su discurso sobre el estado de la nación en 1980, Carter anunció que Estados Unidos usaría la fuerza militar, en la medida necesaria, para defender sus intereses nacionales en el Golfo Pérsico. Se trataba de un paso más de la doctrina Eisenhower, como respuesta a la crisis de los rehenes en Irán y la presencia militar soviética en Afganistán, que situaba la lucha por los recursos energéticos en la primera línea de la política exterior norteamericana. Desde entonces, hablar de geopolítica energética es una redundancia.

Las sucesivas crisis del petróleo de los años setenta, junto con el fin del sistema de tipos de cambio semifijos de Bretton Woods, alumbraría una nueva etapa en el mercado del petróleo, que se mantendría al menos hasta la década de 2010, cuando gracias al uso de la técnica del fracking hidráulico, EE. UU. revertiría su posición de importador neto de productos energéticos. En el sector petrolero, este periodo de cuatro décadas se caracterizaría por:

- Una mayor volatilidad de precios. La sustitución de las “siete hermanas” por las empresas nacionales (NOC) no vendría acompañada de una mayor estabilidad en el mercado petrolero, sino todo lo contrario. A la fuerte subida de precios de los setenta, le siguió una década de precios bajos, un repunte a principios de los noventa, tras la invasión iraquí de Kuwait, aunque más corto y suave de lo esperado, un nuevo período de precios bajos en los noventa, seguido por el denominado “superciclo” de las materias primas en la primera década de los 2000, y desde entonces una verdadera ruleta rusa, con fuertes subidas y bajadas en la década de 2010.

La sustitución de las “siete hermanas” por las NOC supuso un cambio fundamental en el mercado: el eje pasó de los contratos a largo plazo al mercado spot. O dicho de otro modo, de las relaciones comerciales estables a, como se ha señalado (Farchy y Blas, 2021), un mercado protagonizado por los traders, los operadores encargados de ejecutar las órdenes de compra y venta, cuyo rol es secundario en los mercados dominados por la contratación a plazo3. El papel de los traders, junto con el sistema de tipos de cambio flotantes posterior a Bretton Woods, actuaron desde entonces como cajas de resonancia, amplificando las oscilaciones de los precios hasta convertirlas en ocasiones en auténticos tsunamis.

- Pese a las dificultades para mantener la disciplina dentro de la OPEC, la cartelización de la producción y la restricción de la oferta ha dado lugar a precios del petróleo medios mucho más elevados que los registrados hasta la década de los sesenta. La OPEC es un cartel imperfecto, donde cada participante tiene incentivos para superar su cuota oficial, y de hecho han sido varios los episodios donde las disputas internas han resultado en precios por debajo del marcado como objetivo. Con todo, es un cartel que ha conseguido elevar significativamente el precio respecto al registrado en las décadas anteriores.

- Las necesidades energéticas, particularmente las petroleras, marcarían la política exterior de EE. UU. durante varias décadas, como anunciaba la doctrina Carter. Así sería hasta la década de 2010, cuando el incremento de la producción de EE. UU. de hidrocarburos no convencionales permitiría a la Administración norteamericana mayores grados de libertad para definir su política exterior atendiendo a otros criterios (algo que por otra parte puede resultar contraproducente), como se demostró a lo largo de la Administración Trump (Tapia, 2017), tendencia que se mantiene en los primeros años de la presidencia de Biden, como sugiere por ejemplo la respuesta de EE. UU. a la invasión rusa de Ucrania, más rápida que la europea, al estar constreñida esta última por su alta dependencia energética.

2. LA GEOPOLÍTICA DEL GAS NATURAL

El largo análisis de la geopolítica del petróleo en la sección anterior sirve no solo como introducción, sino también como marco para el análisis del mercado del gas natural.

Salvo en algunas geografías concretas como EE. UU., el papel del gas natural en la matriz energética fue relativamente modesto hasta la segunda mitad del siglo XX. Desde entonces, sin embargo, la demanda de gas natural crecería rápidamente, al coincidir dos factores: la flexibilidad del gas para atender la demanda de usos industriales (acero, química o calor industrial de alta temperatura) y su utilización en la generación eléctrica.

Gracias a este impulso, el gas empezó a cobrar un papel destacado en la matriz energética, sobre todo europea, donde rápidamente alcanzó una participación superior al 25 %, en detrimento del carbón y en menor medida de los derivados del petróleo. Varias décadas después, un proceso similar se observa en China, donde el gas natural está incrementando rápidamente su participación en los últimos años, al hilo de la fuerte demanda industrial y de generación eléctrica.

En términos económicos, la principal diferencia entre el gas natural y el petróleo no es tanto su coste de extracción, sino sobre todo el coste de transporte y almacenamiento. El transporte por ductos es, en general, la forma más competitiva, aunque depende del volumen transportado y la distancia recorrida. En el caso del petróleo, para distancias relativamente pequeñas el transporte por oleoducto añade alrededor de 5 dólares por barril, frente a 10-15 del transporte por ferrocarril y 15-20 del transporte marítimo4.

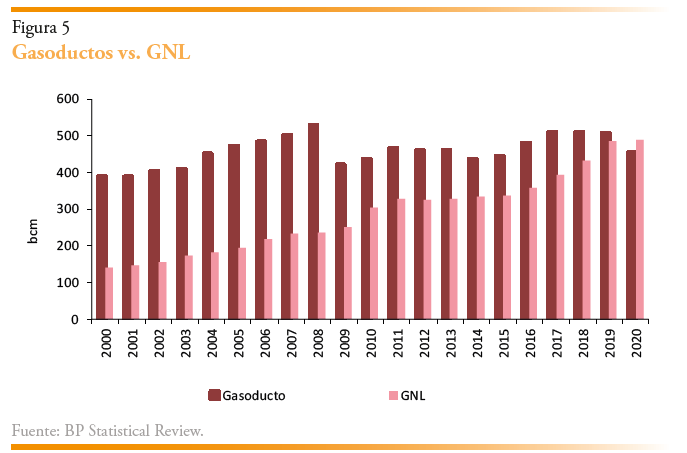

Debido a la menor densidad del gas natural, sus costes de transporte representan una proporción mayor respecto al total (entre dos y cinco veces superior que para los combustibles líquidos). Al mismo tiempo, las diferencias entre las alternativas (gasoductos vs. GNL) son más acentuadas, ya que no solo hay que transportar el gas licuado, sino someterlo a un proceso de licuefacción en origen y regasificación en destino, lo que incrementa su coste (Fadl, Lewis y McFarland, 2018). Para distancias muy largas, puede invertirse la jerarquía en costes, siendo en algunos casos incluso más competitivo el transporte a través de GNL (DeSantis et al., 2021).

Los distintos fundamentos económicos del gas natural han favorecido históricamente su transporte a través de gasoductos. En el interior de los países, la práctica totalidad del transporte de gas es por ductos (al contrario que los derivados del petróleo). Pero incluso en el comercio entre países, que es el objeto de análisis principal en términos geopolíticos, el transporte por ductos representa prácticamente la mitad del comercio total de gas natural. La situación ha cambiado rápidamente en los últimos años, con un fuerte crecimiento del GNL, que en apenas dos décadas se ha convertido en el medio de transporte predominante, superando en 2020 por primera vez al volumen de gas transportado a través de ductos. En Europa, el transporte por tubos todavía representa el 80 % de las importaciones de gas natural, aunque la invasión de Ucrania por Rusia probablemente modifique este dibujo, en línea con la tendencia global hacia una mayor participación del GNL.

En términos geopolíticos, las diferencias entre un mercado dominado por ductos o GNL son destacadas. De forma resumida, con el GNL se consigue flexibilidad (un componente de la seguridad de suministro), a cambio de un mayor precio. En los ductos, los mercados son básicamente regionales, entre países vecinos, debido a que las redes restringen el ámbito de las relaciones comerciales (para cubrir distancias muy largas, como hemos señalado, dejan de ser la alternativa más competitiva). También se trata de relaciones estables, a muy largo plazo, dado que los gasoductos son infraestructuras intensivas en capital que solo se amortizan a lo largo de varias décadas. No hay más que señalar que el comercio de gas entre Europa y Rusia ha sobrevivido, al menos hasta el momento de escribir este artículo, los primeros meses de guerra en Ucrania. Algo parecido ha ocurrido con el suministro de gas desde Argelia a España, que ha sorteado con solidez los avatares en las relaciones entre ambos países, o la red que conecta Argentina con Bolivia, Chile y Brasil. Los ductos actúan casi como grilletes, alineando los intereses de los países que comunican de manera casi irreversible.

En cambio, el GNL otorga una mayor flexibilidad, ya que permite sustituir rápidamente a un proveedor por otro en los mercados internacionales. Siguiendo con el mismo ejemplo, si el suministro de gas de Rusia a Europa tuviese la forma de GNL, seguramente se hubiese interrumpido mucho antes. De hecho, así ha ocurrido con el petróleo, sobre el que los países europeos acordaron un embargo del procedente de Rusia, con una cláusula que eximía temporalmente al petróleo que llegaba por oleoducto. Tanto el GNL como el petróleo son mercados similares, en los que tanto compradores como vendedores disponen de varias alternativas; en el caso de los ductos, en cambio, ambas partes tienen muchos menos grados de libertad, sobre todo en el corto plazo. Rusia tiene menos margen para sustituir a sus compradores europeos (su conexión con China es limitada), de la misma forma que los consumidores europeos tienen un margen limitado para sustituir a su suministrador ruso de gas (aunque ligeramente superior en el corto plazo, dada la conexión europea con las reservas del norte de África y con Noruega).

La relación entre petróleo y gas natural tiene otras ramificaciones. No existe un precio de referencia global para el gas natural, como sí existe para el petróleo (Brent y WTI). En el gas natural, hay a grandes rasgos tres mercados regionales, –América del Norte, Asia-Pacífico y Europa–. En América del Norte, el precio se fija en hubs, a través de los mercados spot organizados, mientras que en Asia-Pacífico el mercado está dominado por los contratos a largo plazo, a menudo referenciados al barril de petróleo. En el caso de Europa, el mercado históricamente gravitaba en torno a los contratos a plazo, aunque progresivamente se ha desplazado hacia mecanismos más competitivos (a través de hubs o mercados organizados).

El tránsito de un mercado donde predominan los gasoductos a otro donde lo hace el GNL (y, dentro de este, hacia mercados dominados por hubs), una tendencia global a la que ahora se ha sumado también Europa, tendrá previsiblemente varias consecuencias: un precio más elevado del gas natural (debido al mayor coste del GNL, ya comentado), una mayor transparencia sobre los precios, y finalmente una mayor volatilidad. En cierto modo, es un cambio parecido al registrado por el mercado del petróleo en la década de los setenta, descrito en la sección anterior. En el caso del gas natural, confluye ahora una característica adicional: debido a los compromisos medioambientales, se prevé que el tamaño agregado del sector disminuya hasta 2050 (aunque es posible que siga creciendo durante algunos años si China mantiene su apuesta por el gas natural como combustible de transición para sustituir al carbón). Esta característica añade un matiz diferencial en la analogía con el sector petrolero de los setenta, entonces un sector en auge (el consumo mundial de petróleo prácticamente se ha duplicado desde entonces, desde 50 millones de barriles diarios a cerca de 100). Muy probablemente, esta última característica, derivada de los compromisos medioambientales, no haga sino acentuar las otras, tensionando aún más el mercado del gas natural, y otorgando un papel destacado a los traders, sobre todo si, como ya ocurre con el petróleo, los compromisos medioambientales se traducen en una disminución más rápida de la oferta (de las inversiones en exploración y producción) que de la demanda (IEA, 2021).

3. GEOPOLÍTICA DE LA ELECTRICIDAD Y EL HIDRÓGENO

¿Qué efectos geopolíticos tendrá la transición energética? Para responder a esta pregunta, debemos, en primer lugar, delimitar el concepto de transición energética, ya que la descarbonización puede alcanzarse a través de escenarios muy diversos, con efectos geopolíticos también diferentes. Para evitar que la casuística impida el análisis, en esta sección se adoptará un enfoque de escenarios: prácticamente todos los modelos de simulación energética prevén un incremento de la electricidad y (en menor medida, o con menos unanimidad) del hidrógeno. Por ello, analizaremos los efectos geopolíticos de sustituir los combustibles fósiles por estos dos vectores energéticos: electricidad e hidrógeno. Por motivos de espacio, la intensidad relativa de desarrollo quedará al margen. También, la velocidad de transición, aunque haremos una breve mención a los efectos transicionales. Con todo, el análisis de escenarios permitirá señalar algunas conclusiones sobre los efectos geopolíticos de la transición energética.

3.1. Geopolítica de la electricidad

Dos características de la electricidad explican su protagonismo en los escenarios de descarbonización: por un lado, el progreso tecnológico mostrado por las tecnologías de generación eléctrica que utilizan recursos renovables (principalmente, fotovoltaica y eólica), y por otro, la versatilidad que ofrece la electricidad para su consumo, desde el doméstico de calefacción hasta la movilidad, aunque existen restricciones físicas que dificultan su aplicación a otros sectores, como el transporte a larga distancia o la demanda de muy alta temperatura en la industria.

En esta sección, como indicábamos, tomaremos como dado el incremento de la participación de la electricidad en el mix de energía final: la AIE prevé un incremento de la electricidad desde el actual 20 % hasta el 49 % en 2050 (IEA, 2021), y hay escenarios de la Comisión Europea donde este incremento es aún mayor (EC, 2020). ¿Cómo cambiarán los mercados energéticos como consecuencia de este mayor peso de la electricidad? ¿Qué efectos geopolíticos tendrán estos cambios?

De manera resumida, casi estilizada, podemos señalar los siguientes:

Mercados más nacionales que globales

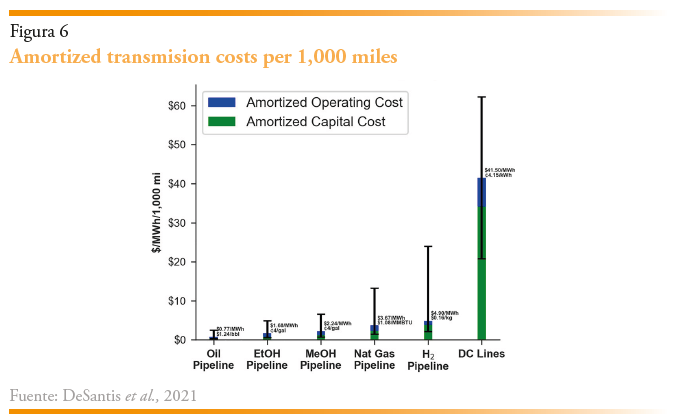

En la sección anterior, apuntábamos una diferencia importante entre los costes de transporte del gas y los derivados del petróleo. Para la electricidad, los costes de transporte son incluso mayores: a grandes rasgos, la forma más eficiente de consumir electricidad es in situ y de forma instantánea. Tanto su almacenamiento como su transporte conllevan grandes pérdidas, como se observa en la siguiente figura (DeSantis et al., 2021).

Los altos costes de transporte y almacenamiento de la electricidad empujan hacia mercados más nacionales, en lugar de globales. A ello coadyuvará la tradicional preferencia de los Estados por mantener bajo su control la configuración del mix eléctrico (qué papel se reserva a la tecnología nuclear, por ejemplo, o si se apuesta por unas tecnologías renovables u otras).

La AIE estima que el comercio internacional de energía en una economía descarbonizada será muy inferior al actual, cerca de un 60 % por debajo.

Los mercados eléctricos tienen una naturaleza más local o nacional que global; cuanto mayor sea la participación de la electricidad, más predicable será esta característica de los sistemas energéticos en su conjunto.

Mayor importancia de las tecnologías que de los combustibles

En un sistema energético con una fuerte presencia de la electricidad, y donde a su vez las tecnologías renovables protagonizan el sistema eléctrico, los cuellos de botella no están en el suministro de combustibles (la disponibilidad de los recursos primarios como sol o viento excede con mucho las necesidades energéticas), sino en las tecnologías.

Conviene subrayar que los cuellos de botella no desaparecen por desplazarse desde los combustibles a las tecnologías, aunque su naturaleza cambia. Las limitaciones pueden afectar en primer lugar a los materiales empleados en la fabricación, como el cobalto, el cobre, el litio, el níquel o los denominados minerales raros, componentes clave en las nuevas tecnologías. Las reservas mundiales de estos materiales no se distribuyen de forma más homogénea que los combustibles fósiles; en algunos casos, la concentración es incluso mayor. Cerca del 75 % de los minerales empleados en las nuevas tecnologías se concentran en diez países (que podríamos denominar electroestados), un porcentaje muy parecido a las reservas de petróleo en los petroestados5. La concentración es extraordinaria en algunos casos: más del 60 % del suministro mundial de cobalto (utilizado en la fabricación de turbinas y baterías eléctricas) proviene de un único país, la República Democrática del Congo.

La preocupación por el suministro de estos materiales ha llevado a la UE a crear una lista de materias primas clave6, identificando su origen y las reservas mundiales sobre las mismas. En más de la mitad de los veintisiete productos identificados en la lista, las principales reservas se encuentran en China.

Las potenciales barreras tecnológicas no solo afectan a los materiales, sino también a la fabricación de los componentes. China, por ejemplo, manufactura dos tercios de la producción mundial de polisilicio y el 90 % de las obleas de semiconductores que se emplean en los módulos solares (Bordoff y O’Sullivan, 2022). China es el país con el mayor número de patentes renovables (alrededor del 30 % mundial) seguido, a gran distancia, por EE. UU. (18 %), Japón y la UE (14 %) (Tapia, 2020).

Con todo, las restricciones sobre las tecnologías renovables son menores que las que sugieren estos datos: generalmente, los materiales pueden ser sustituidos por otros en los procesos de fabricación (aunque a un coste superior), y se pueden reciclar, al contrario que los combustibles fósiles. En general, las tecnologías viajan más rápido y sufren menos disrupciones que las moléculas de gas o petróleo.

Mayores riesgos de red, menores riesgos de embargos

En diciembre de 2015, la red eléctrica de Ucrania sufrió un ataque exterior, procedente de Rusia, que provocó la interrupción del suministro eléctrico a cerca de un cuarto de millón de ucranianos. En abril de 2022, coincidiendo también con otra intervención militar rusa, la red eléctrica ucraniana fue objeto de un segundo ataque7, que esta vez logró detener. Uno de los motivos fue que pocas semanas antes había completado la sincronización de su red con la de Europa continental, reforzando así su seguridad.

El ataque a la red ucraniana evidencia uno de los riesgos asociados a una mayor participación de la electricidad en la matriz energética: su trazado en malla hace a las redes eléctricas más vulnerables a ciberataques, mientras que la distribución de petróleo y otros combustibles fósiles ha sido tradicionalmente más frágil a los embargos, o a las interrupciones físicas en los denominados chokepoints (puntos clave como el canal de Suez o el estrecho de Ormuz).

En definitiva, como consecuencia de la transición energética, los riesgos no se reducen, sino que mutan de naturaleza.

Precios más altos, pero menos volátiles

Otra de las consecuencias del mayor peso de la electricidad en los sistemas energéticos es la recomposición de los costes hacia una mayor proporción de costes fijos, en detrimento de los variables. En el precio de un litro de gasolina, la mayor parte de los costes antes de impuestos son variables (alrededor de un 90 %, ya que tanto el precio del crudo, como los costes de refino y de transporte son en gran medida costes variables). En cambio, en el precio de un MWh producido a partir de una tecnología renovable, la mayor parte de los costes son fijos (también más del 90 %, ya que tanto el coste de inversión, como el de transporte y distribución son básicamente costes fijos). Se trata por tanto de un cambio de calado: prácticamente se invierte por completo la proporción de costes fijos y variables, aunque para ello el diseño de los mercados mayoristas de electricidad debería adaptarse en los próximos años, otorgando menos peso a las tecnologías de costes variables en la fijación de los precios (como parece previsible que suceda).

Por otro lado, al menos en el corto plazo, la sustitución de combustibles fósiles por tecnologías limpias implica mayores costes, más allá de las externalidades medioambientales (aunque los costes se han estrechado de forma muy destacada).

El escenario más previsible, por tanto, es que nos encontremos con precios energéticos más altos, aunque más estables, con las salvedades que haremos más adelante al hilo de los efectos durante la transición.

La importancia de las redes

Tanto la electricidad como el hidrógeno, que analizaremos en más detalle a continuación, presentan unos costes de transporte más elevados que los combustibles fósiles, ya comentados, y además requieren de inversiones específicas (en líneas de alta tensión, ductos adaptados o mediante la conversión del hidrógeno en amoniaco). Al contrario, para el transporte de combustibles fósiles (sobre todo el carbón y el petróleo, y en menor medida el gas) se utilizan las redes de transporte (marítimo o terrestre) desarrolladas durante décadas (o incluso siglos). Tanto el mayor coste como la especificidad de las inversiones en el transporte de electricidad e hidrógeno, anticipan una mayor importancia estratégica de las inversiones en redes.

3.2. Geopolítica del hidrógeno

Junto con la electricidad, el hidrógeno es un segundo vector llamado a tener un papel destacado en el mix energético futuro, en particular en aquellos sectores donde la descarbonización presenta más dificultades, como la industria intensiva (acero o química) o el transporte aéreo y marítimo. Las estimaciones presentan un rango amplio, aunque en promedio se sitúan alrededor del 10 % del consumo de energía final en 20508.

El hidrógeno es uno de los elementos químicos más abundantes en la naturaleza, aunque raramente aparece como elemento aislado. Lo más habitual, en cambio, es encontrarlo como parte de una molécula de agua (H2O) o también junto al carbono en combustibles fósiles como el metano (CH4).

Las propiedades del hidrógeno puro como combustible son conocidas desde hace mucho tiempo. Al quemarlo, genera calor de más de 1.000 °C de temperatura, sin emitir CO2 ni ningún otro gas de efecto invernadero. Es por ello un combustible perfecto para descarbonizar sectores con una alta demanda de energía, como la industria del acero o la cerámica, y también para el transporte a larga distancia, ya que permite una autonomía de más de 1.000 kilómetros. El hidrógeno, además, se puede comprimir y transportar, licuar y almacenar durante semanas o meses, aportando una alta flexibilidad a los sistemas energéticos.

La mayor dificultad del hidrógeno estriba precisamente en generarlo como elemento aislado antes de utilizarlo como combustible: hacerlo es un proceso energéticamente costoso, que puede emitir CO2 u otros gases de efecto invernadero, de ahí que se diferencie entre hidrógeno “verde” (sin emisiones), del “gris” (a partir de combustibles fósiles), o el “azul” (a partir de combustibles fósiles, pero con sistemas de captura y almacenamiento).

El proceso químico para separar el hidrógeno de la molécula de agua, produciendo así hidrógeno “verde”, se conoce como electrólisis. La electrólisis consiste en separar los elementos de un compuesto por medio de la electricidad. Electrolizadores, de distintas tecnologías, existen desde hace mucho tiempo. El interés creciente por el hidrógeno responde a las dificultades de descarbonizacion de algunos sectores clave, las perspectivas de reducciones de costes de los electrolizadores o de sus costes operativos –por ejemplo, si los sistemas eléctricos incorporan tecnologías limpias de aprovechamiento masivo, a costes cada vez más reducidos–.

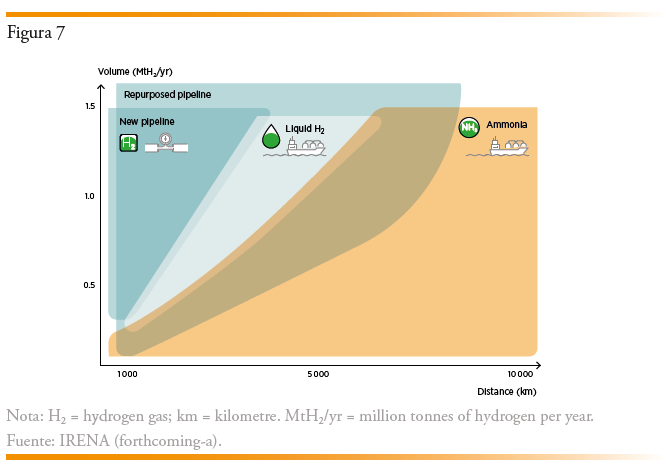

Los modos de transporte del hidrógeno son parecidos a los del gas: en distancias cortas, la forma más competitiva es a través de ductos; en las medias, su licuefacción y transporte en buques. Dada la baja densidad energética del hidrógeno, para las distancias más largas resulta eficiente su conversión en líquidos más densos (como el amoniaco) previa a su transporte, como se observa en la figura 7 de IRENA (2022).

En el mismo informe, IRENA estima que alrededor de un tercio del hidrógeno verde podría comerciarse entre países en 2050, un porcentaje solo ligeramente superior al del gas natural hoy (24 %).

La empinada curva tecnología del hidrógeno obliga a extremar la cautela en las predicciones: no obstante, a día de hoy, las mejores expectativas existen para la producción de hidrógeno verde y su consumo in situ por consumidores industriales. Por tanto, al menos hasta que la evolución tecnológica reduzca los costes de producción y transporte, el hidrógeno será una variable adicional hacia la “nacionalización” de los mercados energéticos. Solo con el tiempo, sus características podrían evolucionar hacia mercados más globales, seguramente más parecidas a las que hoy tiene el GNL que al gas por ductos, debido a las ventajas económicas de licuar el hidrógeno antes de su transporte.

4. EFECTOS TRANSICIONALES

Por razones de espacio, se han abordado en este artículo los efectos geopolíticos de la transición energética sin atender a la transición, cuya importancia es pareja a la envergadura de los cambios previstos, y a su propia duración, que puede extenderse durante varias décadas.

Los riesgos geopolíticos más evidentes durante la transición afectan a aquellos países en los que los combustibles fósiles representan una parte importante del PIB y de los ingresos públicos. El impacto fiscal debe medirse cuidadosamente: además de una fuente importante de ingresos fiscales, tanto la producción como el consumo de combustibles fósiles reciben también cuantiosos subsidios en muchos países9. Con todo, el efecto neto puede ser muy gravoso en algunos países, con caídas de los ingresos fiscales superiores al 50 % en varios casos10. Hay escenarios incluso peores: por ejemplo, si los países desarrollados avanzan rápidamente y reducen el consumo de combustibles fósiles, pero al mismo tiempo los precios se mantienen en niveles elevados (debido a una caída más pronunciada de la oferta), lo que obliga a mantener los generosos subsidios en los países “petroleros”. La lista de países en riesgo es muy extensa: de cómo gestionen la transición países con sistemas institucionales tan dispares como Arabia Saudí, Nigeria, Angola, Irán, Rusia o México, dependen muchos de los riesgos geopolíticos de los próximos años.

Ya hemos mencionado la previsible transición de los petroestados a los electro- estados, aunque matizada por la menor dimensión internacional de los sistemas eléctricos. Con todo, los caminos pueden llegar a ser muy sinuosos: como se ha señalado (Farchy y Blas, 2021), en la República del Congo se extrajo el uranio que se utilizó en la bomba de Hiroshima y también el cobre empleado después en la reconstrucción de Japón; el mismo país tiene también importantes reservas de cobalto, que se utiliza en las baterías de los coches eléctricos, y tántalo, en los dispositivos móviles.

Uno de los elementos menos intuitivos de la transición energética es que los efectos geopolíticos durante la transición pueden ser completamente opuestos a los escenarios finales. Si la oferta cae más rápidamente que la demanda de combustibles fósiles, como ha ocurrido en los últimos años, el precio de los mismos podría dispararse de forma temporal; igualmente, si las empresas occidentales reducen sus actividades “fósiles” (por razones medioambientales y sociales, o por presiones de sus accionistas), la cuota de mercado de los países OPEP+ (incluyendo a Rusia) podría aumentar desde el actual 45 al 57 % en 2040. Como el “rebote del gato muerto” de los mercados financieros, la influencia geopolítica de los países “petroleros” puede incrementarse súbitamente antes de desaparecer por completo.

5. CONCLUSIONES

Los efectos geopolíticos de la transición energética se presentan frecuentemente de una forma unidimensional, como si los riesgos solo pudiesen aumentar o disminuir, y no mutar de naturaleza. Se mimetiza así, en cierto modo, la vieja discusión en política exterior entre las posiciones idealistas11 y realistas: los primeros defienden, con un exceso de complacencia, que la sustitución de fuentes fósiles por fuentes renovables se traducirá automáticamente en una disminución global del riesgo, gracias a la mayor cooperación internacional y la desaparición de una cultura “extractiva” o de competencia por unos recursos escasos. Los segundos, por su parte, pasan por alto que el mapa geopolítico puede cambar rápidamente al evolucionar los sistemas energéticos. Hemos visto, por ejemplo, cómo el mapa geopolítico cambió sustancialmente tras las crisis del petróleo en los setenta, pero no porque el petróleo fuese sustituido por otro combustible, sino simplemente porque el petróleo mutó su naturaleza económica. Con más motivo, cambios mucho más destacados en los sistemas energéticos pueden acarrear importantes reconfiguraciones geopolíticas.

En este artículo hemos analizado los cambios asociados a una mayor participación de la electricidad y el hidrógeno en las matrices energéticas: en ciertos aspectos (la mayor dimensión nacional, la menor volatilidad de precios y la importancia de las redes), los efectos geopolíticos serán semejantes al transporte de gas natural por gasoductos: anclaje geopolítico entre países vecinos, con relaciones estables y duraderas. La mayor importancia de las tecnologías, en detrimento de los combustibles, reducirá los riesgos agregados, aunque por otro la mayor vulnerabilidad en red actuará en la dirección contraria.

La transformación de los sistemas energéticos como consecuencia de la necesaria descarbonización de las economías tendrá importantes consecuencias geopolíticas. Como en toda gran transformación histórica, habrá ganadores y perdedores; los riesgos mutarán de naturaleza, pero no desaparecerán. Si la historia sirve de enseñanza, podría decirse que el poder geopolítico, como la energía, ni se crea ni se destruye: simplemente se transforma.

Referencias

Bordoff, J. y O’Sullivan, M. L. (2022). Green Upheaval. The New Geopolitics of Energy. Foreign Affairs, January/February. https://www.foreignaffairs.com/articles/world/2021-11-30/geopolitics-energy-green-upheaval

Brown, A. (2014). The myth of the strong leader.

DeSantis, D., James, B. D., Houchins, C., Saur, G. y Lyubovsky, M. (2021). Cost of long-distance energy transmission by different carriers. iScience, Volume 24, Issue 12. 103495. ISSN 2589-0042. https://doi.org/10.1016/j.isci.2021.103495

EC (2020). 2050 Long Term Strategy. https://www.eea.europa.eu/policy-documents/ec-2020-2050-long-term-strategy

Erickson, A. y Collins, G. (2021). Competition With China Can Save the Planet. Pressure, Not Partnership, Will Spur Progress on Climate Change. | Foreign Affairs, May-June. https://www.foreignaffairs.com/articles/united-states/2021-04-13/competition-china-can-save-planet

Farchy, J. y Blas, J. (2021). The World for Sale: Money, Power, and the Traders Who Barter the Earth’s Resources.

IEA (2021). Net Zero by 2050: A Roadmap for the Global Energy Sector. https://www.iea.org/events/net-zero-by-2050-a-roadmap-for-the-global-energy-system

IEA (2021). World Energy Outlook 2021. https://iea.blob.core.windows.net/assets/4ed140c1-c3f3-4fd9-acae-789a4e14a23c/WorldEnergyOutlook2021.pdf

IRENA (2022). Geopolitics of the Energy Transformation. The Hydrogen Factor. https://www.irena.org/publications/2022/Jan/Geopolitics-of-the-Energy-Transformation-Hydrogen

Marx, C. (1852). Dieciocho Brumario de Luis Bonaparte.

Saadi, F. H., Lewis, N. S. y McFarland, E. W. (2018). Relative costs of transporting electrical and chemical energy. Energy & Environmental Science, 3.

Tapia Ramírez, I. (2017). La política energética de los EE. UU. y sus implicaciones geoestratégicas. En: Energía y Geoestrategia 2017. Madrid: Ministerio de Defensa. https://publicaciones.defensa.gob.es/media/downloadable/files/links/e/n/energ_a_y_geoestrategia_2017.pdf

Tapia Ramírez, I. (2020). La rivalidad estratégica entre China y EE. UU. en el área de la energía. En: Energía y Geoestrategia 2020, pp. 39-104. Madrid: Ministerio de Defensa. file:///C:/Users/fu0026/Downloads/Dialnet-LaRivalidadEstrategicaEntreChinaYEEUUEnElAreaDeLaE-7586550.pdf

NOTAS

* Las opiniones de este artículo son estrictamente personales y no representan a ninguna institución.

1 CFP había sido fundada en 1924, como consecuencia de las sanciones impuestas a Alemania tras la finalización de la Primera Guerra Mundial, entre las cuales estaba el traspaso a una empresa francesa del 25 % que Deutsche Bank mantenía en TCP.

2 Discurso en noviembre de 1942 en lreacion.

3 Curiosamente, la configuración resultante del mercado petrolero fue exactamente la inversa de la de finales del s. XIX: entonces, las actividades de exploración y producción estaban en manos de los denominados wild cats, mientras las grandes empresas petroleras, como Standard Oil, se dedicaban al transporte, refino y distribución, actividades consideradas de menos riesgo. Ahora, la parte más arriesgada del mercado es precisamente la de su transporte y distribución, actividades que dominan las empresas de trading, como Vitol, Glencore o Trafigura.

5 The Economist. Mar 26th 2022. Why energy insecurity is here to stay.

6 Critical raw materials (europa.eu).

7 https://www.bbc.com/news/technology-61085480

8 El escenario de 1.5 grados de IRENA, por ejemplo, lo sitúa en el 12 %, mientras la AIE lo rebaja al 7 %, incluyendo el amoniaco.

9 Véase, por ejemplo, Fossil Fuel Subsidies (imf.org).

10 https://carbontracker.org/reports/petrostates-energy-transition-report/

11 Un ejemplo sería Erickson y Collins (2021).