La contribución de los impuestos y las prestaciones públicas a la reducción de la desigualdad

Fecha: noviembre 2025

Julio López Laborda*

Desigualdad de renta, impuestos, prestaciones públicas, España

Panorama Social, N.º 42 (noviembre 2025)

En este trabajo se analiza la contribución del sector público a la reducción de las desigualdades de renta y riqueza utilizando los impuestos y las prestaciones públicas. En primer lugar, se discute la aparente disyuntiva existente entre las políticas de predistribución, dirigidas a aproximar las rentas de mercado de las personas, y las políticas de redistribución, encaminadas a acercar las rentas después de impuestos y prestaciones. Seguidamente, se pone el foco en las políticas redistributivas y se examina el papel que pueden desempeñar en las mismas los impuestos y las prestaciones. Finalmente, se presentan algunos datos recientes sobre la contribución efectiva de los impuestos y las prestaciones a la reducción de las desigualdades de renta en España y sobre la posición que ocupa nuestro país entre los países desarrollados y, en especial, en el área de la Unión Europea.

1. INTRODUCCIÓN

El objetivo de este trabajo es reflexionar sobre la contribución del sector público a la reducción de las desigualdades de renta y riqueza utilizando los impuestos y las prestaciones. Empezaremos examinando la aparente disyuntiva entre las políticas de predistribución, dirigidas a aproximar las rentas de mercado, y las políticas de redistribución, encaminadas a acercar las rentas después de impuestos y prestaciones. Seguidamente, se pondrá el foco en las políticas redistributivas y se discutirá el papel que pueden desempeñar en las mismas los impuestos y las prestaciones. Finalmente, se presentarán algunos datos recientes sobre la contribución de los impuestos y las prestaciones a la reducción de las desigualdades de renta en España y sobre la posición que ocupa nuestro país entre los países desarrollados y, en especial, en el área de la Unión Europea.

Forzosamente, tienen que quedar fuera de este análisis muchos otros aspectos relevantes en el estudio teórico y aplicado de la desigualdad económica y su corrección con los instrumentos de la hacienda pública. Baste con señalar aquí, como ejemplo, el debate sobre si la desigualdad de la renta y el efecto redistributivo de impuestos y prestaciones deben medirse año a año, como se hace todavía de forma mayoritaria por los investigadores, o desde una perspectiva de ciclo vital, para reflejar adecuadamente que el bienestar de las personas depende de la renta que obtienen a lo largo de su vida y no en un momento determinado. Mi posición, como en las demás contraposiciones que se examinan en las siguientes secciones, es que los dos enfoques proporcionan información útil. El problema con la perspectiva de ciclo vital es que comporta unas exigencias de información muy elevadas, que dificultan enormemente su aplicación.

Este trabajo se basa, esencialmente, en dos investigaciones publicadas en coautoría (López Laborda, Onrubia y Rodado, 2023, y López Laborda, Marín y Onrubia, 2025) y reproduce y amplía diversas partes de las mismas. En estos artículos se profundiza en algunos de los temas que se abordan en el presente trabajo.

2. Predistribución y redistribución

Se discute mucho sobre cuáles son las políticas públicas más idóneas para combatir las desigualdades: las dirigidas a la predistribución o a la redistribución de la renta. Las primeras están relacionadas con la garantía de la “igualdad de oportunidades”, en sentido amplio, y utilizan instrumentos como la educación, la sanidad, la regulación laboral o el fomento de la innovación para tratar de aproximar la renta que obtienen los ciudadanos en el mercado. La redistribución se relaciona con la “igualdad de resultados” y se basa en los impuestos y prestaciones públicas, instrumentos con los que, asumiendo la existencia de una determinada desigualdad de las rentas de mercado, se quiere acercar la renta de los ciudadanos después de la intervención pública.

Aunque en la actualidad parece detectarse, en la literatura académica y el debate político, una tendencia hacia una mayor preferencia por la predistribución (Kanbur, 2024), redistribución y predistribución no deben contemplarse como objetivos y políticas excluyentes sino, más bien, complementarios e interrelacionados, en las dos direcciones. En primer lugar, buena parte de las políticas que desarrolla el sector público pueden tener efectos tanto predistributivos como redistributivos: los ejemplos de la educación o la sanidad son suficientemente representativos. En segundo lugar, la aplicación de las políticas de predistribución puede requerir de la utilización de instrumentos redistributivos. Piénsese, por ejemplo, en la educación como política de garantía de la igualdad de oportunidades. Si los resultados educativos dependen, en alguna medida, de la renta de las familias, la predistribución requerirá tanto de inputs públicos (simplificando, colegios) como de la redistribución de las rentas de los padres (Haaparanta et al., 2022). Como advierte Atkinson (2015), “si nos preocupa la igualdad de oportunidades de mañana, debemos preocuparnos por la desigualdad de los resultados de hoy”.

En tercer lugar, la redistribución afecta a la predistribución: los impuestos y las prestaciones públicas pueden alterar de diversas maneras la distribución de la renta de mercado, esto es, previa a la intervención del sector público. Por ejemplo, provocando, de manera intencionada o inintencionada, que algunas personas modifiquen su comportamiento, reduciendo su oferta de trabajo o invirtiendo menos, o disminuyendo los incentivos de algunos individuos para extraer rentas de sus empresas a expensas de otros trabajadores (Piketty et al., 2014).

Y, en cuarto lugar, la predistribución también puede afectar a la redistribución. Por una parte, una mayor igualdad en la distribución de la renta de mercado permite que la imposición óptima sobre la renta sea menos progresiva, es decir, que haya menos redistribución (Kanbur y Tuomala, 2025). Por otro lado, el efecto redistributivo que se consiga con los impuestos y las prestaciones dependerá del nivel de desigualdad previo (Bozio et al., 2024).

3. Redistribución a través de impuestos y prestaciones

Vamos a centrarnos ahora en la política de redistribución de la renta y la riqueza, que los gobiernos llevan a cabo a través de impuestos y prestaciones. Por el lado de los impuestos, la capacidad redistributiva de los sistemas fiscales trata de garantizarse mediante la aplicación de impuestos progresivos, como el impuesto sobre la renta personal, sobre el patrimonio o sobre las herencias y donaciones. Por el lado de las prestaciones, la redistribución se articula mediante prestaciones de carácter monetario (como las pensiones de distinto tipo, las prestaciones por desempleo, las ayudas y becas al estudio o al alquiler o los programas de rentas mínimas o de inserción) y con la provisión de prestaciones en especie, como sucede en el ámbito de la sanidad, la educación o la protección social. No obstante, el resto de los gastos públicos (servicios generales, defensa, asuntos económicos, vivienda, medio ambiente, etc.) también tiene un efecto redistributivo, aunque no sea esta su finalidad inmediata.

En este ámbito, el debate se centra en determinar el peso que deba atribuirse a los impuestos y las prestaciones como herramientas de redistribución. Existe un amplio acuerdo en que la redistribución operada por el sector público ha de realizarse, mayoritariamente, a través del gasto público, para reducir los costes para la economía (“costes de eficiencia”), potencialmente elevados, derivados de la utilización de impuestos progresivos, ya que estos pueden conducir a los sujetos afectados por los mismos a modificar sus decisiones de trabajo, ahorro, inversión, etc., o a eludir o evadir parte de su renta o riqueza. Esta predominancia de la redistribución vía gastos es la práctica habitual en la experiencia internacional,

España incluida, como se comprobará más adelante.

Lo relevante es el efecto redistributivo agregado de impuestos y prestaciones, más que el impacto separado sobre la desigualdad de unos y otras.

También es importante poner de manifiesto que lo relevante es el efecto redistributivo agregado de impuestos y prestaciones, más que el impacto separado sobre la desigualdad de unos y otras. Además, en algunos casos, puede ser borrosa o artificial la línea divisoria entre una medida adoptada por la vía del gasto o de los ingresos: por ejemplo, una prestación directa a los hogares o un beneficio fiscal en algún impuesto. Tomemos el ejemplo del IVA. En la actualidad, numerosos consumos tributan a tipos de gravamen reducidos, para favorecer las compras de las personas con menor capacidad económica. Los tipos reducidos son un beneficio (o gasto) fiscal que reduce la regresividad del IVA. Con la finalidad, entre otras, de evitar el elevado coste recaudatorio de esta medida, ya que estos tipos se aplican a todos los compradores, con independencia de su renta, los investigadores vienen proponiendo, desde hace tiempo, la supresión de los tipos reducidos y la compensación, a las personas con menos recursos que fueran a resultar perjudicadas por ello, con otras medidas, por ejemplo, la percepción de prestaciones directas. La eliminación de los tipos reducidos del IVA es una medida claramente regresiva, pero las compensaciones son evidentemente progresivas y pueden diseñarse de tal manera que, en agregado, no se produzca ningún cambio en el efecto redistributivo de la intervención pública, o incluso que se mejore este. En la evaluación de esta reforma desde la perspectiva del principio de equidad, ¿qué es lo relevante, que el sistema fiscal sea ahora menos progresivo o que el conjunto de impuestos y prestaciones sea tanto o más progresivo que antes? Yo creo que lo segundo.

En cualquier caso, los argumentos hasta aquí expuestos no autorizan a sostener que carezca de relevancia si los impuestos son o no progresivos y si, por tanto, contribuyen o no a la función redistributiva del sector público. Por una parte, las razones de eficiencia que se alegan habitualmente para desaconsejar los tipos impositivos elevados están sujetas a debate en el ámbito académico (Kleven et al., 2025). Por otro lado, un sistema fiscal progresivo, en el que todas las personas contribuyen al sostenimiento de las necesidades colectivas con un porcentaje de su renta que crece con el tamaño de esta, puede favorecer la cohesión social, el sentido de comunidad y una mayor confianza en las instituciones, además de limitar la concentración del poder político derivada de la concentración del poder económico. Adicionalmente, en el caso español, la Constitución establece en su artículo 31.1 que “[t]odos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio”. Como aclara el Tribunal Constitucional (Sentencia 27/1981, de 20 de julio, fundamento jurídico 4): “lo que no puede soslayarse es que el legislador constituyente ha dejado bien claro que el sistema justo que se proclama no puede separarse, en ningún caso, del principio de progresividad ni del principio de igualdad. Es por ello —porque la igualdad que aquí se reclama va íntimamente enlazada al concepto de capacidad económica y al principio de progresividad— por lo que no puede ser, a estos efectos, simplemente reconducida a los términos del artículo 14 de la Constitución: una cierta desigualdad cualitativa es indispensable para entender cumplido este principio. Precisamente, la que se realiza mediante la progresividad global del sistema tributario en que alienta la aspiración a la redistribución de la renta”. En la interpretación del Tribunal Constitucional, por tanto, la progresividad global del sistema tributario (no de cada impuesto) es una exigencia ineludible de la justicia tributaria, que aspira a reducir las desigualdades de renta entre los ciudadanos, de tal manera que la Constitución no permite que ese objetivo redistributivo se confíe en exclusiva a las prestaciones y gastos públicos.

4. Efecto redistributivo de los impuestos y las prestaciones públicas en España

A continuación, vamos a examinar algunos datos recientes sobre el efecto redistributivo de los impuestos y las prestaciones públicas en España, que después compararemos con los disponibles para otros países. Utilizaré los resultados para 2022 del “Observatorio sobre el reparto de los impuestos y las prestaciones entre los hogares españoles”, que publica anualmente Fedea (López Laborda et al., 2025), adoptando la siguiente secuencia de la actuación pública. En primer lugar, los hogares obtienen su renta en el mercado. Esta renta se ve incrementada con las prestaciones monetarias que perciben del sector público (como una pensión o una ayuda al estudio, por ejemplo), dando lugar a la “renta bruta”. A continuación, los hogares pagan sus impuestos (como el IRPF o el IVA) obteniéndose su “renta disponible”. Por último, los hogares reciben los servicios públicos de sanidad y educación, llegándose a la “renta disponible extendida”.

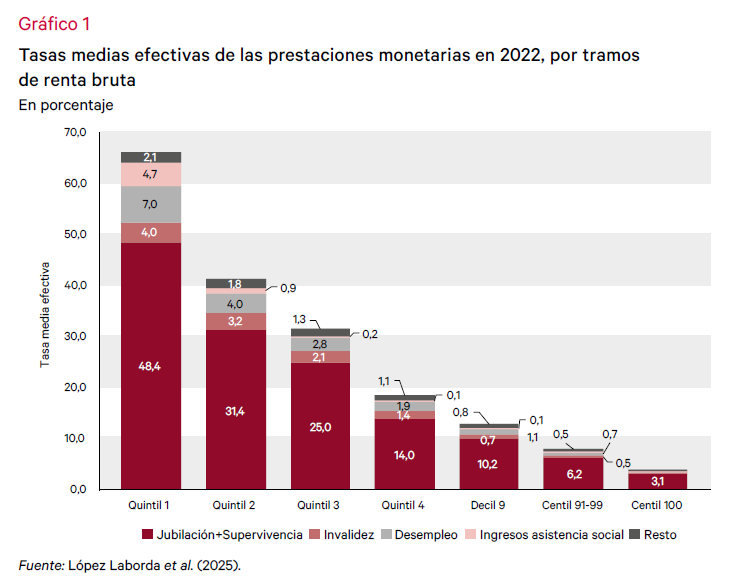

Las tasas medias efectivas de todas las prestaciones examinadas disminuyen a medida que aumenta la renta.

Empecemos con las prestaciones monetarias. El gráfico 1 refleja la evolución de la “tasa media efectiva” de las principales prestaciones monetarias, que se calcula como el cociente entre las prestaciones recibidas por los hogares y su renta bruta. Los hogares se agrupan según su renta bruta, desde el 20 % más pobre (“quintil 1”) hasta el 1 % más rico (“centil 100”). Las tasas medias efectivas de todas las prestaciones examinadas (pensiones, prestaciones por desempleo, asistencia social, etc.) disminuyen a medida que aumenta la renta, lo que quiere decir que benefician proporcionalmente más a los hogares con menos renta. Este resultado está indicando que las prestaciones son, individualmente y en conjunto, progresivas.

En coherencia con el resultado anterior, las prestaciones monetarias tienen un efecto redistributivo positivo, esto es, contribuyen a reducir la desigualdad de la renta de los hogares. La desigualdad se mide con el índice de Gini que, como es sabido, toma valores entre cero (máxima igualdad) y uno (máxima desigualdad). El efecto redistributivo se cuantifica con el índice de Reynolds-Smolensky, que no es más que la diferencia entre la desigualdad de la renta antes y después de la aplicación del instrumento que se está examinando, en este caso, las prestaciones monetarias. Los resultados se presentan en el gráfico 5. Las prestaciones monetarias reducen en 0,1328 puntos la desigualdad existente entre las rentas de mercado, cuyo índice de Gini toma un valor de 0,5672. El papel protagonista en la redistribución corresponde, sin duda, a las pensiones de jubilación y supervivencia.

El gráfico 2 muestra cómo evoluciona, con la renta bruta de los hogares, el “tipo medio efectivo” de los principales impuestos, es decir, el cociente entre los impuestos que pagan los hogares y su renta bruta. Centrándonos en el conjunto del sistema fiscal, se observa que su tipo medio efectivo crece a medida que lo hace la renta (lo contrario de lo que ocurre para las prestaciones), lo que es un indicador de progresividad, hasta llegar a la parte superior de la distribución de la renta, en la que el tipo medio empieza a disminuir, lo que es una señal de regresividad. Llamativamente, los hogares pertenecientes al 1 % más rico soportan la carga tributaria relativa más reducida de toda la escala de renta. Este cambio en la evolución de los tipos medios efectivos, primero crecientes y luego decrecientes, se explica, fundamentalmente, por un lado, por el elevado peso que tienen en la renta bruta total de los hogares más ricos las rentas de capital y la fiscalidad más reducida de estas rentas; y, por otra parte, por la fuerte regresividad de la imposición indirecta.

A pesar del resultado anterior, el conjunto de los impuestos considerados tiene un efecto redistributivo positivo, de forma que también contribuye a la redistribución de la renta, aunque, como refleja el gráfico 5, muy modestamente, casi en el límite del mandato constitucional: los impuestos disminuyen en 0,0052 puntos adicionales la desigualdad existente entre las rentas de mercado de los hogares. Por impuestos, solo hay dos figuras con un efecto redistributivo positivo, favorecedor de la reducción de las desigualdades de renta: notablemente, el IRPF y, a mucha distancia, el Impuesto sobre Sociedades.

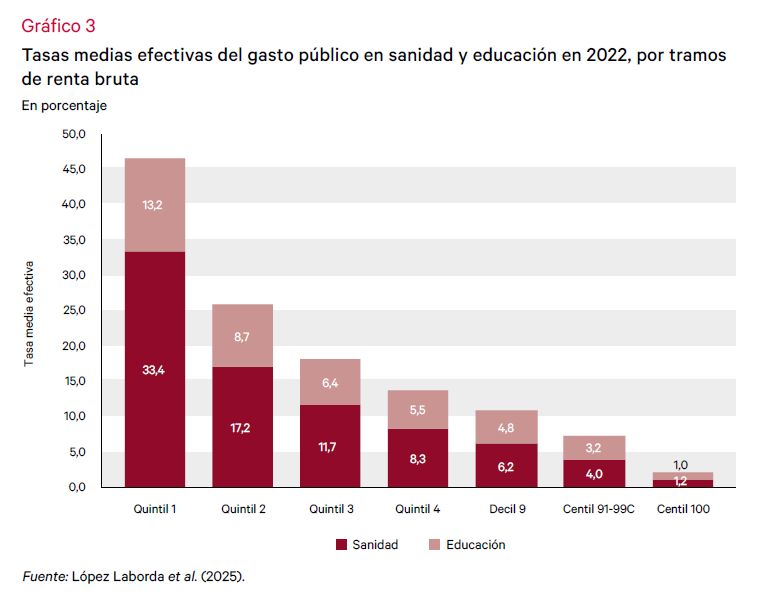

Finalmente, las prestaciones en especie de sanidad y educación son claramente progresivas, como se observa en el gráfico 3, ya que sus respectivas tasas medias efectivas decrecen al aumentar la renta bruta de los hogares. Por lo tanto, también estas prestaciones tienen un efecto redistributivo positivo y participan en la corrección de las desigualdades de renta entre los hogares españoles. Tal como se recoge en el gráfico 5, la sanidad y la educación añaden 0,0464 puntos a la minoración de la desigualdad previa a la actuación del sector público. El efecto redistributivo de la sanidad es bastante mayor que el de la educación, entre otros motivos, por la mayor dimensión del gasto sanitario, que se aprecia con nitidez en el gráfico 3.

El saldo neto de la intervención pública en España deja de ser progresivo en la parte superior de la escala de rentas brutas.

En el gráfico 4 se integran las prestaciones públicas percibidas y los impuestos pagados por los hogares españoles en 2022 y se muestra qué porcentaje representa el resultado neto de ambos instrumentos (prestaciones menos impuestos) sobre la renta bruta de los hogares ubicados en cada tramo de renta. Si la diferencia entre prestaciones e impuestos es positiva, diremos que los hogares son “beneficiarios netos” de la intervención pública y obtienen un “subsidio neto”. En cambio, si la diferencia es negativa, los hogares son “contribuyentes netos” y soportan un “impuesto neto”. Puede apreciarse que, en media, los hogares situados en los tres primeros quintiles de renta bruta son beneficiarios netos. Los hogares del primer quintil reciben un subsidio neto del 85 % de su renta bruta y los del tercer quintil, de casi el 16 %. En cambio, los hogares pertenecientes a los dos quintiles superiores son, siempre en media, contribuyentes netos. Los hogares pertenecientes al cuarto quintil soportan un impuesto neto cercano al 5 %, que sube hasta casi el 24 % para los hogares de los centiles 91 a 99, y luego disminuye hasta el 18 % para el 1 % más rico. Este último resultado está revelando que el saldo neto de la intervención pública en España deja de ser progresivo en la parte superior de la escala de rentas brutas, como consecuencia del comportamiento ya identificado de los impuestos.

Ahora bien, aunque el saldo de la intervención pública no sea progresivo a lo largo de toda la escala de rentas, el agregado de impuestos y prestaciones públicas tiene un efecto redistributivo positivo y reduce de manera significativa la desigualdad de la renta para el conjunto de hogares. Sumando las contribuciones a la corrección de la desigualdad de impuestos y prestaciones desglosadas en el gráfico 5, obtenemos que, en 2022, la desigualdad en la distribución de la renta de los hogares residentes en España después de la intervención pública es 0,1844 puntos inferior a la desigualdad existente en la distribución de las rentas de mercado. En términos porcentuales, esto representa un 32,5 % de reducción de la desigualdad. Como hemos visto, las prestaciones monetarias son responsables de un 72 % de esa disminución (0,1328/0,1844), los impuestos, de un 2,8 % (0,0052/0,1844), y las prestaciones en especie, del 25,2 % restante (0,0464/0,1844). Estos pesos no han cambiado significativamente en el período 2017-2022, con la excepción del año 2020, debido al impacto de la pandemia de COVID-19 y las medidas adoptadas para paliar sus efectos.

Si todavía añadiéramos a los impuestos y las prestaciones los restantes gastos públicos realizados en España en 2022 (servicios públicos generales, defensa, medio ambiente, vivienda, servicios comunitarios, asuntos económicos, protección social), el porcentaje de reducción de la desigualdad como consecuencia de la acción pública se elevaría hasta casi el 36 %.

No es fácil comparar las cifras de España con las de otros países, porque todavía son muy escasas las investigaciones dirigidas a medir el efecto redistributivo de la hacienda pública que incorporen impuestos directos e indirectos, prestaciones monetarias y en especie y otros gastos públicos. Recientemente, Fisher-Post y Gethin (2023) han realizado este ejercicio para 151 países entre 1980 y 2019 y obtienen unos resultados muy interesantes, directamente relacionados, además, con la discusión que se hacía al principio de este trabajo sobre la relación entre predistribución y redistribución y sobre el papel de los impuestos y las prestaciones en la redistribución. En primer lugar, en Europa occidental, en media, los gobiernos corrigen en un 40 % la desigualdad de la renta, porcentaje superior al que se alcanza en España. Algo más del 90 % de aquella corrección se debe a las prestaciones y otros gastos públicos y algo menos del 10 %, a los impuestos, porcentaje sensiblemente más alto que el que corresponde en España a la imposición. En segundo lugar, alrededor del 80 % de las diferencias entre países en la desigualdad después de la intervención pública se deben a diferencias en la desigualdad previa, y el 20 % restante, al efecto directo de los impuestos y las transferencias. En tercer lugar, los países con una mayor redistribución muestran una menor desigualdad antes de impuestos y transferencias, lo que, según los autores, apunta a un papel potencialmente relevante de las políticas redistributivas para configurar indirectamente la distribución de la renta de mercado.

Si queremos analizar la posición de España en la Unión Europea (UE), la información disponible es mucho más limitada. Recientemente, hemos comparado el efecto redistributivo de las prestaciones monetarias y algunos impuestos directos e indirectos en los países de la UE y los resultados de ese ejercicio no favorecen a nuestro país (López Laborda et al., 2023). España se sitúa entre los países que tienen una mayor desigualdad de la renta de mercado, pero también de la renta después de las prestaciones monetarias y después de prestaciones e impuestos. El sistema fiscal español es menos progresivo que el de la mayoría de los países de la UE para los que se dispone de información comparable. Si a eso añadimos que la presión fiscal en España es también inferior, el resultado es que nuestro sistema fiscal tiene un efecto redistributivo más reducido que aquellos países.

Los impuestos y las prestaciones públicas reducen en, aproximadamente, un tercio la desigualdad de la renta en España y la contribución del sistema fiscal a la redistribución es muy reducida.

Conclusiones

En este trabajo se ha examinado la contribución del sector público a la reducción de las desigualdades con los instrumentos de la hacienda pública. Desde una perspectiva teórica, se ha tratado de justificar que los objetivos y políticas de predistribución y redistribución no son opciones excluyentes y que en la actividad redistributiva deben intervenir tanto los impuestos como las prestaciones públicas, siendo lo relevante el efecto conjunto sobre la desigualdad de ambos instrumentos. Desde una perspectiva aplicada, se ha mostrado cómo los impuestos y las prestaciones públicas reducen en, aproximadamente, un tercio la desigualdad de la renta en España y que la contribución del sistema fiscal a la redistribución es muy reducida. En términos comparados, España se presenta como un país con una elevada desigualdad de la renta antes y después de la intervención del sector público.

Bibliografía

Atkinson, A. B. (2015). Inequality: What can be done? Harvard University Press.

Bozio, A., Garbinti, B., Goupille-Lebret, J., Guillot, M., y Piketty, T. (2024). Predistribution versus redistribution: Evidence from France and the United States. American Economic Journal: Applied Economics, 16(2), 31–65.

Fisher-Post, M., y Gethin, A. (2023). Government redistribution and development: Global estimates of tax-and-transfer progressivity, 1980–2019. Working Paper, 2023/17. World Inequality Lab.

Haaparanta, P., Kanbur, R., Paukkeri, T., Pirttilä, J., y Tuomala, M. (2022). Promoting education under distortionary taxation: Equality of opportunity versus welfarism. Journal of Economic Inequality, 20(2), 281–297.

Kanbur, R. (2024). Is predistribution superior to redistribution? Cornell SC Johnson College of Business Research Paper.

Kanbur, R., y Tuomala, M. (2025). How does predistribution affect redistribution? Journal of Economic Inequality. (En prensa).

Kleven, H., Kreiner, C., Larsen, K., y Søgaard, J. (2025). Micro vs macro labor supply elasticities: The role of dynamic returns to effort. American Economic Review, 115(9), 2849–2890.

López Laborda, J., Marín González, C., y Onrubia, J. (2025). Observatorio sobre el reparto de los impuestos y las prestaciones entre los hogares españoles. Noveno informe – 2022. Estudios sobre la Economía Española, 2025-02. FEDEA.

López Laborda, J., Onrubia, J., y Rodado, M. C. (2023). Modelos de redistribución impositiva en la Unión Europea: ¿Dónde se sitúa España? Cuadernos Económicos de ICE, 105, 93–118.

Piketty, T., Saez, E., y Stantcheva, S. (2014). Optimal taxation of top labor incomes: A tale of three elasticities. American Economic Journal: Economic Policy, 6(1), 230–271.

NOTAS

* Catedrático de la Universidad de Zaragoza (julopez@unizar.es).