La captura de CO2. Una necesidad de país

Descarbonización, captura de CO2, almacenamiento geológico, usos del CO2, emisiones de difícil abatimiento

Vicente J. Cortés*

Papeles de Energía, N.º 28 (junio 2025)

La captura, almacenamiento y uso de CO2 es una herramienta esencial e imprescindible para alcanzar los objetivos de reducción de emisiones y de sustitución del carbono fósil a los que se han comprometido tanto la Unión Europea como España. Su relevancia es especialmente significativa en el contexto de las denominadas emisiones de difícil abatimiento, para las cuales otras alternativas no resultan técnica o económicamente viables en la actualidad.

En los países más industrializados de la Unión Europea se ha entendido claramente que, sin la implementación de la tecnología, la supervivencia de una parte importante de su industria emisora de CO2 no será posible. En línea con la posición de la Comisión Europea revisada en los últimos años, estos países han adoptado (o están en vías de hacerlo) políticas decididas para hacer realidad el recurso a esta solución, en particular en relación con el almacenamiento geológico, complementándolas en varios casos con instrumentos financieros específicos que faciliten su desarrollo y despliegue.

Bien es cierto que, en su mayoría, dichos países se benefician de una ubicación geográfica privilegiada, con acceso al mar del Norte, donde existen lugares identificados y disponibles comercialmente para el almacenamiento geológico permanente de CO₂. Este factor representa una ventaja competitiva clara para la industria de los países en cuestión.

Por el contrario, en el caso de España, el actual Plan Nacional Integrado de Energía y Clima (PNIEC) muestra una posición caracterizada por cautelas e incluso enfoques restrictivos, lo que dificulta la materialización de estas tecnologías en nuestro territorio.

El riesgo asociado a esta situación es evidente. Si las industrias que no pueden eliminar completamente sus emisiones no tienen acceso a la aplicación de tecnologías de captura, en especial para almacenamiento, su viabilidad económica se verá comprometida, dificultando su capacidad para competir con otras industrias situadas en países donde estas tecnologías son factibles.

En este contexto, el presente trabajo aborda, en una primera parte, la situación en la Unión Europea, con un análisis del marco regulatorio y las diversas herramientas diseñadas para facilitar el despliegue de la captura, almacenamiento y uso de CO2. Posteriormente, en una segunda parte, se examina, a la luz de este marco de referencia y de las experiencias en otros países, la situación de España y la compleja coyuntura en la que se encuentra la industria española, identificando los principales desafíos y las acciones recomendadas.

1. ELEMENTOS BÁSICOS

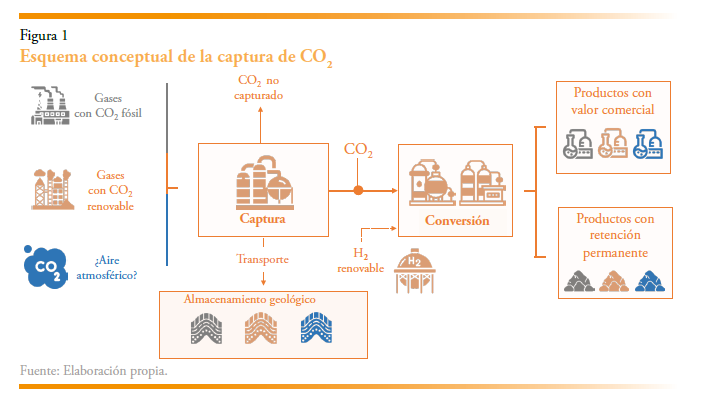

la captura de CO2 consiste idealmente en un proceso por el que se separa y concentra el CO2 contenido en una mezcla de gases para obtener una corriente con alta proporción de CO2 y un contenido en impurezas que ha de ajustarse en función del destino de la corriente.

Los citados gases pueden ser de origen fósil o de origen biogénico y en ambos casos procedentes de un proceso industrial o de combustión. Hay en la actualidad varias iniciativas para capturar el CO2 del aire atmosférico, en el que la concentración es como mínimo unas 100 veces menor que en el caso de instalaciones industriales de cualquier naturaleza, con las implicaciones energéticas y económicas que ello supone1.

La corriente de CO2 concentrado puede destinarse a almacenamiento geológico profundo, emplearse como materia prima o destinarse a transformación en productos que supongan la retención permanente del CO22 (figura 1). Utilizamos la abreviatura CAC (captura y almacenamiento de carbono) para la primera vía, CUC (captura y uso de carbono) para la segunda y CAUC para el caso en el que no sea preciso distinguir entre ambos destinos. El almacenamiento geológico y la retención permanente en productos entran en la categoría de técnicas de eliminación de CO2 (carbon dioxide removals, CDR)3,4 , que recurren a la captura, siempre que el CO2 sea de origen renovable o proceda del aire.

La captura de CO2 es la solución de referencia a día de hoy para reducir las emisiones industriales cuya eliminación en origen es inviable técnica y/o económicamente bien por su génesis bien por la inaplicabilidad de las tecnologías actualmente disponibles. Estas emisiones se denominan de difícil abatimiento y son de dos categorías, como se ha indicado: de proceso, generándose durante las reacciones inherentes a un proceso industrial y de combustiones para los que no son aplicables alternativas como por ejemplo la electrificación.

La captura es adicionalmente: a) una herramienta esencial para proporcionar carbono para combustibles5 y derivados químicos en el tránsito hacia una economía desfosilizada; b) facilitadora de la producción de H2 bajo en carbono6 transitoriamente hasta despliegue de H2 electrolítico y c) generadora de las denominadas “emisiones negativas” por almacenamiento geológico o retención permanente de CO2 de origen biogénico y eventualmente del aire.

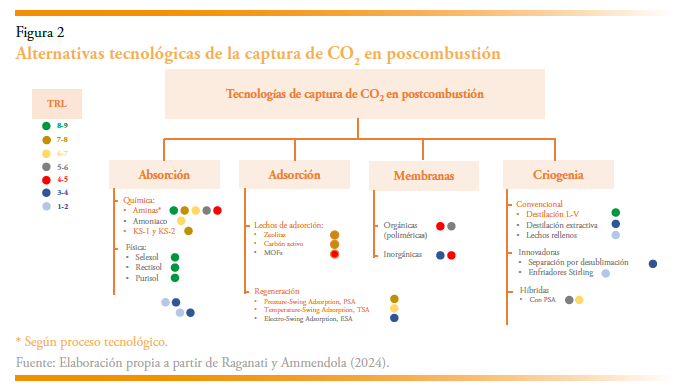

Las configuraciones para la captura de CO2 son básicamente tres: poscombustión, precombustión y oxicombustión. Su análisis escapa al objeto de este documento (Hekmatmehr et al., 2024), pero básicamente la precombustión implica alimentar al proceso de combustión un gas, usualmente procedente de gasificación, que ha sido pretratado para eliminar los compuestos que contienen carbono. La oxicombustión supone realizar la combustión en atmósfera enriquecida en oxígeno para reducir el efecto diluyente del nitrógeno del aire en los gases de combustión y obtener una concentración de CO2 elevada en los mismos. Finalmente, la poscombustión es una opción denominada de fin de línea, y, por tanto, susceptible de incorporarse a una instalación existente sin, en general, requerir modificaciones sustanciales en la misma salvo eventualmente adoptar medidas de integración energética. La poscombustión es, por ésta y otras razones, la de mayor campo de aplicación actualmente y muy presumiblemente en el futuro inmediato.

La figura 2 muestra las cuatro opciones tecnológicas principales de la poscombustión y el grado de desarrollo actual (Technology Readiness Level, TRL) de las diferentes subcategorías.

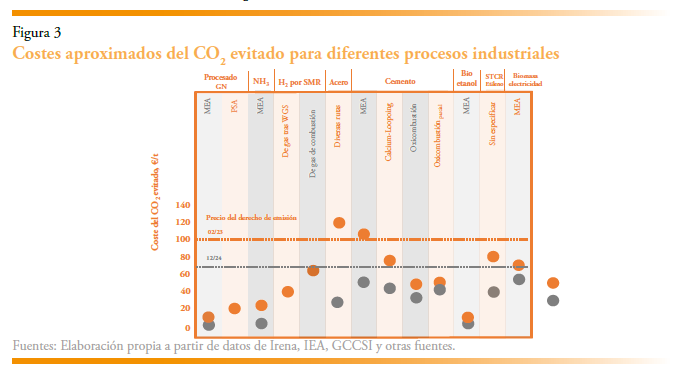

Los costes del denominado CO2 evitado7 son muy variables en función de la composición de los gases a tratar, tanto por la concentración original de CO2 en estos, como por la presencia de impurezas que es preciso eliminar para no afectar negativamente al proceso de captura y cumplir especificaciones del CO2 en función de su destino. La figura 3 muestra una recopilación con valores orientativos del citado coste del CO2 evitado para diferentes procesos. La figura incluye el precio del derecho de emisión (European Environment Agency, 2024) en la Unión Europea en diciembre de 2024 y el máximo histórico en mayo de 2023.

2. LA COMISIÓN EUROPEA Y LA CAPTURA

2.1. Marco regulatorio8

En el año 2009 la Comisión inició el impulso de la tecnología mediante dos acciones principales: el Programa Europeo para la Recuperación Económica con financiación para seis proyectos a escala industrial de captura de CO2 en centrales de carbón9, ninguno de los cuales llegó a materializarse a la escala requerida y la publicación de la Directiva de Almacenamiento Geológico10 en la que se consideraba entonces la captura y almacenamiento como una tecnología de transición. Viene a continuación un largo período en el que la captura (y el almacenamiento geológico) no merecen atención relevante como alternativa de mitigación, probablemente porque alcanzar una reducción de emisiones a 2020 del 31 % con respecto a 1990 fue factible en base a alternativas más directas, entre ellas la eficiencia energética y la generación eléctrica renovable.

Pero la Ley del Clima11 de 2021 establece como objetivo la “neutralidad climática” en 2050, que traducimos como el equilibrio entre las emisiones de gases de efecto invernadero emitidas y las eliminadas de la atmósfera mediante las mencionadas técnicas de eliminación de carbono, CDR12, lo que se ha dado en denominar cero emisiones netas. Y para ello, en un análisis que escapa del alcance de este trabajo, es indispensable la captura tecnológica de CO2 tanto fósil como biogénico13 para los tres destinos mencionados (almacenamiento, materia prima y retención permanente). Máxime si se pretende que después de 2050 la Unión Europea genere emisiones negativas.

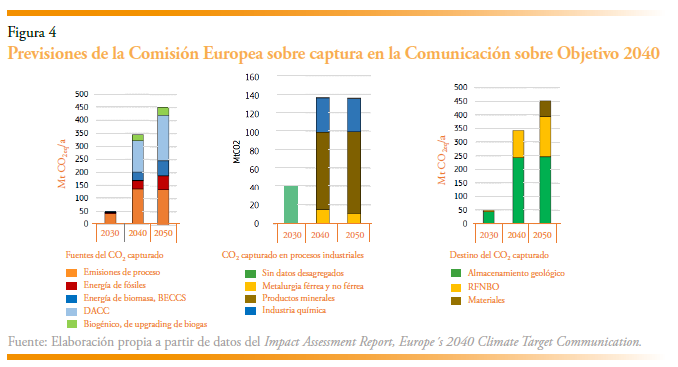

Ello se traduce en diversas acciones por parte de la Comisión14 , algunas muy recientes, en las que se concretan numéricamente los objetivos en relación con la captura y los tres destinos. En la Comunicación en la que la Comisión plantea un objetivo (aún no acordado) de reducción de emisiones del 90 % en 2040 con respecto a los niveles de 199015 se precisa en mayor detalle el escenario futuro que se contempla.

La figura 4 es una adaptación de los resultados incluidos en el Impact Assessment que acompaña a la citada Comunicación. La previsión es que en 2030 la práctica totalidad del CO2 capturado sea de proceso, aproximadamente 50 Mt/a, cifra que se multiplicaría por algo menos de tres para 2040 y 2050. Este CO2 de proceso provendría en 2040 en dos terceras partes de la industria de productos minerales (cemento, cal, magnesita…) y sería destinado en la misma fecha a almacenamiento geológico en un 70 % y a la fabricación de RFNBO en el 30 % restante. No hay incremento del CO2 almacenado geológicamente de 2040 (90 % de reducción de emisiones propuesto) a 2050 (cero emisiones netas), pero sí de la cantidad destinada a RFNBO, para la que el CO2 provendría de biomasa, biogas y aire.

El respaldo definitivo a la fecha por parte de la Comisión Europea a la captura de CO2, como alternativa imprescindible para alcanzar los objetivos, aparece en la Ley sobre la Industria de Cero Emisiones Netas16 (NZIA, por sus siglas en inglés). El Reglamento, en su ámbito de aplicación principal, incluye 19 tecnologías entre las que se incluye la captura y almacenamiento de CO2 y el transporte y uso de CO217. El listado incluye además las tecnologías de combustibles alternativos sostenibles y de combustibles renovables de origen no biológico, que en la medida que requieran CO2 para su fabricación tienen también impacto directo en la captura.

Se establece un esquema de tratamiento preferencial para los proyectos estratégicos de cero emisiones netas, que incluyen, entre otros, los proyectos de captura, almacenamiento e infraestructuras de transporte de CO2 que hayan sido reconocidos por un Estado miembro. Pero igualmente otorga un conjunto de atribuciones a los Estados miembros que generan dudas sobre la efectividad real de la norma. En particular se reconoce el derecho al no reconocimiento de determinadas tecnologías de cero emisiones netas en función de la estructura del abastecimiento energético del Estado miembro18. Y también el derecho a negar la calificación como proyectos estratégicos a iniciativas relacionadas con tecnologías no reconocidas, entre otras capacidades otorgadas a los Estados miembros.

Es cierto que el Reglamento impone una serie de obligaciones, entre las que destacan las de dar publicidad a los datos sobre áreas susceptibles de permisos de almacenamiento, hacer “todos los esfuerzos razonables” para desarrollar la infraestructura de transporte de CO2 necesaria y el envío a los seis meses de entrada en vigor de la norma (finales de diciembre de 2024) información sobre los proyectos de captura, transporte y almacenamiento en su territorio con previsiones de decisión final de inversión y entrada en operación. Y si no hay proyectos de captura, transporte y almacenamiento, los Estados miembros deben informar de los planes para facilitar la descarbonización de los sectores industriales.

Por su parte, el Informe Draghi de septiembre de 2024 señala que la captura, uso y almacenamiento de CO2 resulta ser vital para acelerar la transición energética19 y recomienda la utilización de fondos del RCDE20 que podrían proporcionar apoyo financiero o pagos de primas para cerrar la brecha de competitividad, haciendo que estas soluciones sean económicamente viables, más allá del esquema actual de financiación de proyectos a través del Innovation Fund.

2.2. Las infraestructuras de transporte

El desarrollo e implantación de infraestructuras para el transporte es indispensable para el despliegue comercial del almacenamiento y usos de CO2, sin cuya disponibilidad se pone en serio riesgo el cumplimiento de los objetivos de reducción de emisiones y de penetración de energías renovables, sobre todo en el transporte. La aplicabilidad de las distintas opciones y sus costes son función de los volúmenes a transportar y de las distancias entre emisión y recepción.

El modelo de negocio de cadena completa con un operador único para toda la cadena de valor de la CAUC, desde la captura de CO2 hasta su transporte y almacenamiento y/o uso, ha desempeñado un papel importante en los proyectos pioneros. Este modelo no solo precisa de experiencia técnica y operativa en todos los campos, sino elevadas inversiones (CAPEX) y alta concentración de riesgos financieros, entre otros.

El futuro se orienta hacia nuevos modelos de negocio de cadena parcial, caracterizados por la existencia de entidades separadas que se especializan en diferentes eslabones de la cadena de valor de la CAUC. En lo que concierne a las infraestructuras de transporte el objetivo es establecer iniciativas que puedan dar servicio a un número de emisores de diversos tamaños ubicados o no en áreas de concentración de actividad industrial incluso en diferentes países fronterizos. Ello supone menores plazos y costes para poder acceder al transporte de CO2 hasta lugares de almacenamiento o de uso.

La Comisión Europea promulgó en 2022 el Reglamento TEN-E sobre infraestructuras energéticas europeas21 que incluye tuberías e instalaciones para el transporte, licuefacción y almacenamiento intermedios con vistas al transporte por otros medios22 . Se establecen los proyectos de interés común (PCI entre países de la Unión) y de interés mutuo (PMI con países terceros)23.

La lista de PCI de noviembre de 202324 incluye 14 proyectos de transporte transfronterizo de CO2 con el enfoque citado25. Uno de los PCI es el Proyecto Pycasso de transporte de CO2 desde el norte de España y sur de Francia al yacimiento de gas agotado de Lacq. Lamentablemente el proyecto ha sido cancelado a finales de octubre de 2024 debido a una importante oposición local26.

2.3. Los mecanismos de financiación

La Comisión Europea, por medio de la Agencia Ejecutiva Europea de Clima, Infraestructura y Medio Ambiente (CINEA), financia proyectos de gestión de carbono en el ámbito industrial, entre los que se incluye la CAUC. El principal instrumento es el Innovation Fund, financiado por el RCDE de la UE. También financia infraestructuras de transporte y almacenamiento de CO2 vía los Proyectos de Interés Común y de Interés Mutuo, como se ha mencionado, y otros programas de gestión directa por la Comisión Europea.

El Innovation Fund ha seleccionado numerosos proyectos relacionados con la CAUC27. El último listado28 incluye cinco proyectos de almacenamiento de CO₂, tres de ellos a gran escala, que suponen el 13 % de la capacidad objetivo de la UE para 2030, entre los que está el TarraCO2 liderado por Repsol. Se han seleccionado además ocho proyectos de captura en Alemania, Francia, Dinamarca, Italia y Polonia, con destacada participación del sector cementero.

3. LA CAPTURA, TRANSPORTE Y ALMACENAMIENTO DE CO2 EN LA UNIÓN EUROPEA

Un reciente informe de la Plataforma Española del CO2 (Plataforma Tecnológica Española del CO2, 2024) describe de forma muy detallada la situación en los Estados miembros, que refleja grandes desigualdades con varios países actuando de forma decidida, un segundo grupo dando los primeros pasos a raíz del entorno regulatorio y un tercer grupo en el que no hay acción alguna o ésta es poco relevante.

De forma muy sintética, los países líderes son Países Bajos, Dinamarca29, Bélgica (región flamenca), Suecia y más recientemente Francia en un nivel algo inferior. No en vano, en la mayoría de estos países se encuentran las áreas industriales más importantes de la Unión Europea en zonas próximas en general a los puertos de Rotterdam, Amberes, Gante, Dunquerque, Gotemburgo y Wilhemshaven. A ello se une en algunos casos experiencia en la exploración y explotación de yacimientos de gas y petróleo y ubicación a orillas del mar del Norte con acceso a almacenamientos geológicos, entre otros los ofrecidos por Noruega.

En términos generales este liderazgo se traduce en la existencia de una estrategia nacional, una hoja de ruta para el despliegue, unos objetivos cuantificados en varios hitos temporales y fondos y mecanismos específicos para la financiación de proyectos.

En el segundo grupo está Alemania, con una estrategia orientada en primera instancia a las emisiones de difícil abatimiento en cemento, cal y residuos y el planteamiento de reformas para hacer posible el almacenamiento on-shore actualmente prohibido. En la misma línea se encuentran las acciones en Austria también circunscritas a las emisiones difíciles de eliminar30,31. Grecia se encuentra en una fase incipiente de las acciones, pero plantea objetivos cuantificados en su Plan Nacional de Energía y Clima y cuenta con un PCI para dar servicio a CO2 procedente además de Croacia, Italia y Bulgaria. Italia por su parte está en proceso de introducir reformas legislativas para hacer posible que la captura y almacenamiento sea una realidad en el país y cuenta con un PCI para transportar y almacenar off-shore CO2 procedente, además, del sur de Francia. Este proyecto forma parte del Plan Estratégico de Captura y Almacenamiento del Mediterráneo desarrollado por Francia, Italia y Grecia32.

El tercer grupo, en el que se encuentra España, carece de estrategia, objetivos y esquemas de financiación de proyectos, aunque en algunos otros casos (que no incluyen a nuestro país) hay acciones incipientes para avanzar y hacer posible la aplicabilidad de la tecnología.

Especial mención merecen los mecanismos financieros puestos en vigor por Alemania, Países Bajos, Suecia y Dinamarca. En el primer caso se trata de contratos de carbono por diferencia (CCfD)33,34 , un mecanismo de cobertura de riesgos derivados de la volailidad del precio del derecho de emisión y de otros factores productivos como la electricidad, que recomienda específicamente el informe Draghi35 para las industrias con emisiones de difícil abatimiento. Es de resaltar que Alemania ha asignado ya bajo la modalidad CCfD 2.800 millones de euros (de un presupuesto total de 4.000 millones de euros) a 15 empresas con cuantías función del precio de la energía y del derecho de emisión36.

En el caso de Países Bajos el mecanismo se denomina SDE++37 y subvenciona los costes de construcción y de operación de proyectos de captura en función de su diferencia con respecto a los precios del derecho de emisión. En el caso de Suecia es un mecanismo de subasta inversa orientado a facilitar la captura y almacenamiento de CO2 biogénico, para el que ha conseguido autorización de la Comisión Europea en forma de ayudas estatales por 3.000 millones de euros. En Dinamarca se han creado fondos específicos para la financiación de proyectos CAUC por importe de 5.000 millones de euros.

De forma complementaria Bélgica, Noruega, Suecia y Países Bajos juegan un papel muy destacado en la celebración de acuerdos internacionales en virtud del artículo 6 del Protocolo de Londres, que permiten el transporte de CO2 entre países, como se mencionará más adelante.

4. LAS EMISIONES DE CO2 DE DIFÍCIL ABATIMIENTO EN ESPAÑA

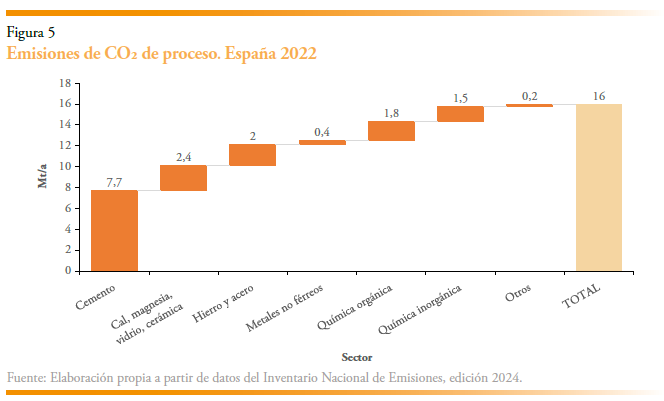

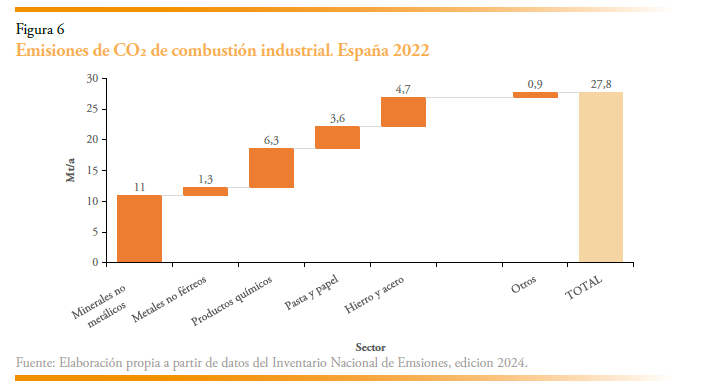

El último Inventario Nacional de Emisiones38 cifra las emisiones de gases de efecto invernadero en 2022 en nuestro país en 294 Mt de CO2eq de las que aproximadamente 235 Mt son de CO2. Las originadas por los sectores sujetos al RCDE son aproximadamente una tercera parte y de éstas, las emisiones de proceso son en torno a 16 Mt (figura 5) y las de combustión industrial unos 28 Mt (figura 6). No consta la existencia de un análisis detallado de aquéllas de combustión para las que no son aplicables alternativas a los fósiles hoy en día, aunque algunas estimaciones indican que serían del orden del 50 %. Con esta hipótesis, las emisiones de difícil abatimiento en España serían unos 30 Mt/a.

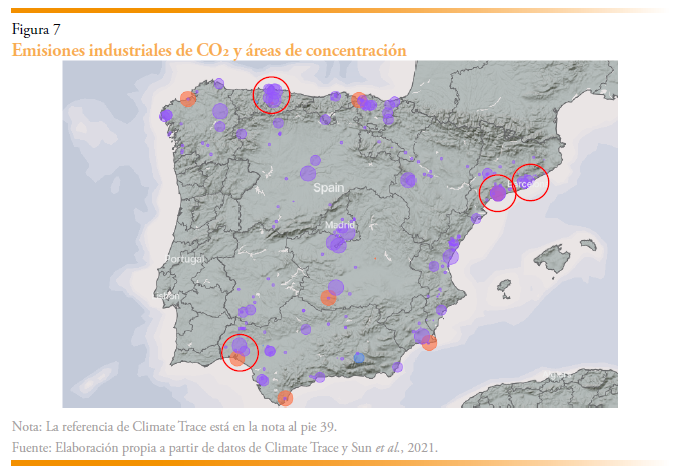

En un excelente trabajo publicado en 2021 (Sun et al., 2021) se cifran en 100 las instalaciones industriales en la España peninsular con emisiones superiores a 0,1 Mt/a en 2018, totalizando emisiones de 39,2 Mt/a. Se identifican cuatro áreas de concentración de emisiones (hubs) con radios de 60 km y emisiones agregadas para cada una superiores a 2 Mt/a, para las que sería susceptible abordar la implantación de captura para almacenamiento geológico en emplazamientos también identificados. La figura 7 muestra la localización de las citadas áreas seleccionadas con los criterios indicados, incorporadas a un mapa de emisiones industriales (excluida por tanto, la producción eléctrica) obtenido de Climate Trace39 y datos de 2024. Las cuatro áreas, todas ubicadas en la costa, comprenden 23 instalaciones con emisiones de difícil abatimiento cifradas en 2018 en 16 Mt/a aproximadamente.

La Plataforma Tecnológica Española del CO2, PTECO2, va a hacer público en los primeros meses de 2025 un completo trabajo (veáse Plataforma Tecnológica Española del CO2) en el que se propone una red de transporte de CO2 en España, tras identificar una serie de áreas de concentración de actividades industriales. Se propone priorizar el sector cementero, calizas, magnesitas y dolomías y abordar en siguientes fases el resto de los sectores con emisiones de difícil abatimiento.

5. LAS INFRAESTRUCTURAS DE CAPTURA, TRANSPORTE Y ALMACENAMIENTO EN ESPAÑA

A la fecha de redacción de este trabajo no hay ninguna planta de captura a escala industrial en operación en España con los fines indicados en la figura 1.

Uno de los proyectos más avanzados es probablemente el denominado Triskelion de producción de 40.000 t/a metanol renovable, de Forestal del Atlántico en Mugardos (La Coruña)40,41, con financiación del Innovation Fund, que tiene previsto capturar aproximadamente 56.000 t/a de CO2. La decisión final de inversión deberá estar adoptada en septiembre de 2025.

Hay un cierto número de iniciativas por parte de compañías propietarias de instalaciones con emisiones de difícil abatimiento en distinto grado de desarrollo, y adicionalmente se manifiesta un apreciable interés en la aplicación de la tecnología. La consulta no vinculante realizada por Enagás en enero de 2024 puso de manifiesto que había en España 37 compañías interesadas en la captura (totalizando 10,4 Mt/a) y 53 con interés en disponer de infraestructuras para su transporte y almacenamiento.

De forma análoga, no existen infraestructuras de transporte de CO2, derivado en parte (de forma conjunta con el almacenamiento) de lo que se ha venido en denominar el problema del “huevo y la gallina”. No es factible aplicar procesos de captura pues no hay cómo transportar y sobre todo cómo almacenar CO2. Y no es posible acometer las importantes inversiones en estos dos eslabones de la cadena de valor pues no hay CO2 que transportar.

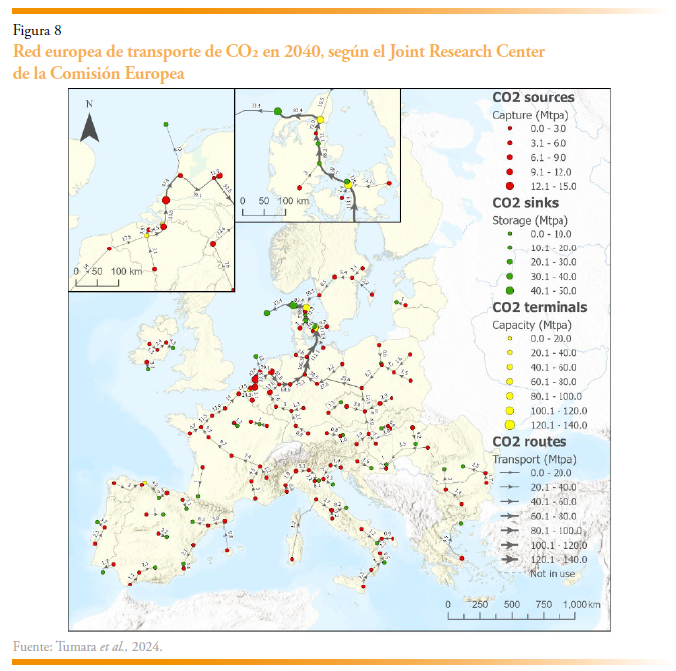

El Joint Research Center de la Comisión Europea dibuja en un estudio estimativo la evolución de la extensión y los requisitos de inversión de la red transeuropea de transporte de CO2 desde 2025 hasta 2050 (Tumara et al., 2024). La figura 8 muestra para 2040 uno de los numerosos escenarios estudiados. En todos ellos salvo uno, la Península Ibérica permanece aislada del resto de la UE, como en el caso de la figura. Indudablemente, los condicionantes geopolíticos ayudan a entender el resultado obtenido, que coloca a la industria española en una desventaja competitiva con respecto a la del resto de países pues los lugares de almacenamiento contemplados son todos on-shore en territorio nacional.

Es obvio que no existen a la fecha infraestructuras de almacenamiento geológico. El potencial es elevado, pues según el Instituto Geológico y Minero de España (IGME) la capacidad sería superior a 15 Gt de CO2 en más de 100 almacenes del tipo acuíferos salinos profundos a más de 1000 m de profundidad. El almacenamiento geológico de CO2 en formaciones salinas está plenamente desarrollado y, de hecho, uno de los primeros proyectos en este tipo de almacenes, Sleipner en el mar del Norte noruego, ha almacenado cerca de 20 Mt desde 1996. Las características de este tipo de formaciones hacen que el impacto ambiental sea inapreciable y la afección a usos del agua inexistente. El citado IGME dispone de una potente herramienta interactiva con la caracterización de los almacenamientos geológicos potenciales en la España peninsular42.

Cabe mencionar en España el proyecto de almacenamiento de CO2 denominado TarraCO2 de la compañía Repsol, que ha presentado solicitud de permiso de investigación en noviembre de 202343 para estudiar la viabilidad de un almacenamiento en el subsuelo marino frente a la costa de Tarragona. Se encuentra en proceso de evaluación por parte del Ministerio para la Transición Ecológica en relación con el análisis ambiental correspondiente. En octubre de 2024 el proyecto ha sido seleccionado para financiación por la Comisión Europea en el marco del Innovation Fund, como se ha señalado anteriormente. La iniciativa prevé dar servicio al área industrial de Tarragona, e incluye un gasoducto terrestre para incorporar emisiones originadas en zonas colindantes. El CO2 sería transportado mediante una tubería submarina al almacenamiento offshore.

6. LA REGULACIÓN DE LA CAPTURA, TRANSPORTE Y ALMACENAMIENTO EN ESPAÑA

En diciembre de 2010 se traspuso a la legislación española44 la Directiva de Almacenamiento Geológico que regula las actividades de almacenamiento, pero no las de captura ni transporte, y que supone un marco legal limitado que hace referencia a futuros desarrollos normativos que a la fecha no se han abordado.

España no ha depositado la declaración de aplicación provisional de la enmienda 2009 del Protocolo de Londres de la Organización Marítima Internacional. En virtud de ello no se han eliminado las restricciones a la exportación de CO2 en buques para su almacenamiento geológico desde nuestro país, que requeriría además un acuerdo entre los países (emisor y receptor) con asignación de responsabilidades.

En el ámbito de la planificación estratégica, la Ley de Cambo Climático y Transición Energética45 no incluye ninguna mención a las tecnologías en cuestión. De la actualización del PNIEC para el período 2023-203046 parece deducirse que las indicaciones incluidas relativas a la captura vienen derivadas de la necesidad de acomodar la política en este ámbito al mainstream comunitario, más que a un convencimiento real de la necesidad de herramienta para alcanzar los objetivos, no solo de España, sino de las compañías e instalaciones industriales que operan en nuestro país.

Así, reconoce que el marco europeo invita a considerar a nivel nacional el papel de la captura, el almacenamiento y el uso de carbono “como potencial herramienta para descarbonizar el sector industrial en aquellas actividades donde no existen otras alternativas de abatimiento de emisiones”. Se señala que la tecnología: a) queda “acotada a sectores (con emisiones) de difícil abatimiento”; b) a ser empleada como “último recurso”; c) para la que se “valorará la necesidad” de planificación y regulación de d) “unas tecnologías en estado incipiente”. Se anuncia la evaluación de un posible fondo de apoyo a los contratos por diferencias de carbono y realización de un posible proyecto piloto. El empleo de la técnica no debe desincentivar el abandono de los combustibles fósiles y producirse como último recurso, subordinado especialmente a las mejoras en eficiencia.

La evaluación por la Comisión Europea del borrador del citado PNIEC 2023-203047, remitido para observaciones por parte de los servicios competentes, indica que en el mismo no se incluye una estimación concreta de la capacidad de almacenamiento, no se indican los volúmenes de inyección potenciales disponibles y previstos para 2030, no se informa sobre las emisiones anuales que podrían capturarse en sectores RCDE/no RCDE y no está previsto el despliegue de una infraestructura de transporte dedicada al transporte de CO2. Los citados aspectos no se recogen en la versión definitiva del PNIEC.

En el ámbito de los usos, el PNIEC indica que se valorará la necesidad de desarrollo de una planificación y posterior regulación en lo relativo al potencial de utilización del CO2 capturado en diferentes procesos. Por ejemplo, en la industria química, el CO2 capturado podría usarse como materia prima para sustituir a otras de origen fósil en la fabricación de polímeros, plásticos, disolventes, pinturas, detergentes, cosméticos y productos farmacéuticos. El uso del CO2 capturado deberá ir acompasado “con la disponibilidad de tecnologías maduras, con su implantación a nivel industrial, las necesidades en el ámbito del transporte y el almacenamiento y con las señales económicas adecuadas”.

No es posible obviar que la captura para uso es necesaria a fin de disponer del CO2 requerido para fabricar RFNBO y plásticos sostenibles48 en primera instancia. Habida cuenta que hay cuotas mínimas de penetración en la industria y transporte de combustibles sintéticos, si no se fabrican en nuestro país (para lo que hay capacidades reconocidas) habrá que importarlos de países en los que haya CO2 para fabricarlos, pues la captura es factible. Es decir, si no abordamos esta línea de actividad, otros países y empresas lo harán por nosotros. Lo anterior tiene además un efecto derivado muy importante sobre la demanda de hidrógeno, necesario para que tras su combinación con CO2 origine productos como el metano, metanol y e-fuels.

En el anteproyecto de La Ley de Industria49 se indica que se fomentará “la transformación tecnológica de los procesos industriales para su descarbonización con (…) la captura, uso y almacenamiento de carbono para las emisiones de difícil abatimiento”. Se establecen los Proyectos Industriales Estratégicos para los que la declaración como tales lleva aparejados un conjunto de beneficios y ventajas en tramitación y financiación. Ello parece estar conectado con las figuras similares de la Ley sobre la Industria de Cero Emisiones Netas.

En el PERTE de Descarbonización Industrial50 los costes financiables de los proyectos de captura requieren que éstos estén integrados en una cadena completa de captura incluyendo bien almacenamiento, bien uso de carbono. En la práctica, en el caso de almacenamiento ello resulta de imposible cumplimiento, pues no hay ninguna instalación operativa en España ni tampoco resulta posible enviar CO2 por barco a almacenamientos del mar del Norte, por ejemplo, por la ausencia de aceptación de la enmienda del Protocolo de Londres mencionada anteriormente.

La lista de los tipos de actuación incluye captura de carbono para emisiones de proceso y otras emisiones que no procedan de combustibles fósiles. Esta última precisión excluye las emisiones de combustión industrial para las que no existe alternativa técnica o económicamente viable. Las resoluciones aprobadas a la fecha sobre la Línea 1, Actuación Integral para la Descarbonización, no incluyen ningún proyecto relacionado con captura, almacenamiento y uso de CO2.

Las próximas convocatorias del citado PERTE se centrarán al parecer en la Línea 1 y en la Línea 3 que comprende “el estudio y evaluación del desarrollo de un fondo de apoyo a los contratos por diferencias de carbono y realización de proyecto piloto”, dotado con 100 millones de euros, al que hace referencia el PNIEC.

A finales de diciembre de 2024 se ha sometido a información pública la Estrategia de Descarbonización a Largo Plazo 205051 en la que la aproximación a la CAUC tiene un carácter similar al descrito anteriormente. Se indica que su utilización puede ser la única opción para eliminar las emisiones de proceso en la industria del cemento, la cal y de los fertilizantes, pero que sería necesario el total rediseño del proceso si en los gases a tratar no hay altas concentraciones de CO252.

Se afirma, en línea con la posición restrictiva del PNIEC que “los altos costes y las cuestiones sin resolver en relación con el almacenamiento o la inexistencia de alternativas realistas para la utilización de forma perdurable del carbono capturado a gran escala, han dificultado y dificultan la comercialización de esta tecnología”.

En relación con el almacenamiento se considera una alternativa cuya viabilidad es preciso estudiar a largo plazo, y en relación con el uso del CO2 en fabricación de materiales perdurables “no se esperan avances relevantes hasta dentro de al menos dos décadas”.

Es de esperar que tras el período de información pública y con las aportaciones de los sectores interesados, estas perspectivas puedan ser convenientemente revisadas.

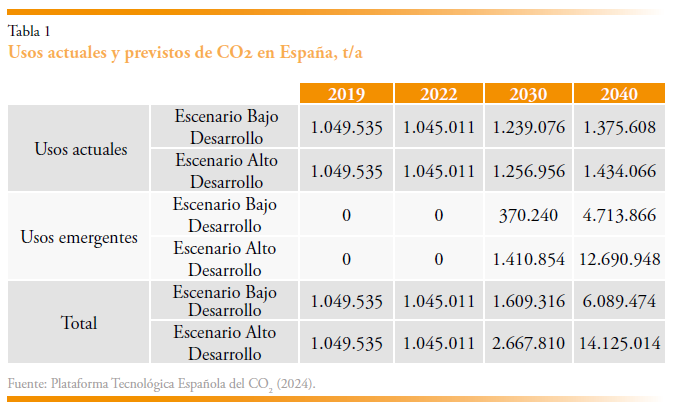

7. LAS PREVISIONES DE USO DE CO2 EN ESPAÑA

La Plataforma Tecnológica Española del CO2 va a hacer público en los primeros meses de 2025 un completo estudio (Plataforma Tecnológica Española del CO2, 2024) que cuantifica la utilización actual de CO2 en España y la previsión futura de los denominados usos emergentes. Éstos son función de las políticas comunitarias, en particular las cuotas mínimas impuestas para productos fabricados a partir de CO2 capturado, en concreto los RFNBO. Se computan además los consumos proyectados de plásticos y polímeros sostenibles y de materiales de construcción, incluyendo en esta última categoría la carbonatación de residuos que puedan ser después empleados como áridos o material de relleno en la construcción.

El trabajo contempla dos escenarios, denominados de bajo y alto desarrollo que se encuadran con los objetivos del PNIEC, en concreto la capacidad de electrolizadores instalada prevista y el nivel de penetración de los RFNBO en el sector del transporte, ambos en 2030, entre otros (véase la tabla 1).

Los usos emergentes, para los que se requiere captura en el nuevo escenario regulatorio que se ha descrito, llevarían a una demanda máxima de 1,4 Mt/a en 2030 y 12,7 Mt/a en 2040.

8. LA PERCEPCIÓN SOCIAL EN ESPAÑA DE LA CAUC

Diversas fuentes53,54,55 tratan en detalle la percepción pública de este tipo de iniciativas con casos específicos que incluyen España. Las conclusiones principales son que las CAUC se perciben como prometedoras para la descarbonización de sectores industriales y energéticos en España. Sin embargo, se constata una baja aceptación pública del almacenamiento geológico, influenciada por el recuerdo negativo del proyecto Castor56, que genera percepción de riesgo por fugas o actividad sísmica. La falta de un marco político claro y de políticas alineadas con las estrategias europeas dificulta su implementación. Por el contrario, la CUC goza de mayor apoyo social, considerándose más innovadora, necesaria, con menos afección potencial al medio ambiente y más beneficiosa para las economías regionales y nacional57.

Los beneficios identificados por la población incluyen la preservación de la industria local, oportunidades socioeconómicas y avance tecnológico. Factores habilitadores clave son la existencia de industrias con capacidad e interés para implementación, así como capacidad disponible de almacenamiento geológico. Las barreras mencionadas incluyen altos costes iniciales, falta de madurez tecnológica, baja demanda de CO2 para uso, oposición social por potenciales impactos ambientales y aspectos relacionados con la seguridad y la distancia entre sitios de almacenamiento y grandes emisores.

El desarrollo y despliegue a gran escala de la CAUC requiere no solo voluntad política, inversión y progreso tecnológico sino una mayor concienciación pública sobre su necesidad, sobre la que es preciso trabajar. Medir la percepción es crucial en las primeras etapas de un proyecto, ya que ayuda a entender el nivel de apoyo entre las comunidades locales. Es obvio que la falta de conocimiento puede obstaculizar la efectividad y rapidez del proyecto, y en ese sentido las comunidades próximas a enclaves industriales (que no coincidirán necesariamente con los de almacenamiento) son más propensas a comprender y aceptar la tecnología.

No es infrecuente que la CAUC se considere como una vía que puede permitir la continuidad del uso de fósiles, perjudicando la implementación de otras soluciones que se consideran más atractivas58,59. Adicionalmente, la CAUC se recibe como una opción cualitativamente diferente a otras tecnologías de reducción de emisiones, pues se percibe como de mayor complejidad, que requiere la intervención de diferentes actores en la cadena de valor y necesita tiempos de implementación muy largos. En ese sentido resulta esencial explicar el papel indispensable de las tecnologías para alcanzar los objetivos de reducción de emisiones en 2040 y 2050, con emisiones netas igual a cero.

9. ¿UNA SOLUCIÓN EN EL NORTE DE ÁFRICA?

En el año 2022, el autor publicó una tribuna60 cuyo contenido conviene revisar a la luz de la situación actual. En Argelia hay yacimientos de gas y petróleo agotados o en vías de estarlo. El proyecto In Salah, que comenzó en 2004 la inyección de CO2 separado del gas natural producido, ha permitido desarrollar capacidades y tecnologías que permitirían llevar a cabo el almacenamiento geológico de CO2 de forma comercial en Argelia61. No en vano, el proyecto fue desarrollado por dos miembros del consorcio Northern Lights que está desarrollando la iniciativa Longship de almacenamiento geológico en el mar del Norte. Son Equinor (entonces Statoil) y BP a las que se unió para las actividades en In Salah la empresa estatal argelina Sonatrach62.

Cabría pensar pues que, con un adecuado desarrollo de infraestructuras, sería posible enviar a Argelia CO2 licuado por barco, para su almacenamiento geológico, aunque generando una nueva dependencia estratégica. El Reglamento TEN-E mencionado incluye la tipología de proyectos de interés mutuo, en la que no parece en primera instancia complejo que tenga cabida un proyecto conjunto España-Argelia (dando entrada a otros Estados miembros como Francia, Italia y Grecia)63. Los requisitos exigidos en el Anexo IV del Reglamento para ser considerado proyecto transfronterizo de alto impacto no parecen difíciles de cumplir64. Evidentemente se necesita voluntad política65 e interés empresarial para impulsarlo y unas relaciones adecuadas con el Gobierno argelino y la empresa estatal Sonatrach.

Es posible pensar en una alternativa, en cierta medida devastadora derivada de actividades industriales emisoras de CO2 implantadas en Argelia (algún ejemplo hay ya en operación desde hace unos años) con acceso a almacenamiento geológico. Los productos se exportarían a la UE, en el marco del Reglamento del Mecanismo de Ajuste en Frontera por Carbono.

Si el producto fabricado en el norte de África tiene unas emisiones directas asociadas muy bajas (porque el CO2 ha sido capturado y almacenado en origen con la adecuada verificación), el sobrecoste derivado del Reglamento será muy bajo. Y presumiendo costes de fabricación más reducidos que en la Unión Europea, los productos importados harían inviable la fabricación en el sur de Europa sin captura y almacenamiento.

Es obvio que la combinación de una potente industria en el norte de Europa con acceso a almacenamiento geológico de CO2 y unas importantes capacidades potenciales en el norte de África para albergar industria con emisiones netas de CO2 muy reducidas, resulta en un escenario complejo para la industria del sur de Europa en general y de España en particular.

10. EL ESCENARIO PARA LA TOMA DE DECISIONES POR LAS EMPRESAS QUE OPERAN EN ESPAÑA

Las empresas con factorías en España que generan emisiones de difícil abatimiento se enfrentan a un complejo escenario para adoptar decisiones para reducir su huella de carbono, cuyo marco de referencia ha sido detallado en los apartados anteriores. En ese marco, el proceso de análisis a acometer puede describirse de forma sistematizada como sigue:

La necesidad de reducir emisiones

Las industrias se enfrentan a la imperiosa necesidad de reducir sus emisiones de CO2, tanto por razones regulatorias, compromisos voluntarios, como por los costes crecientes asociados al precio del derecho de emisión. Y ello porque en virtud de la Directiva de Renovables revisada66 los derechos disponibles se reducirán en un 4,2 % anual hasta 2028 y en un 4,4 % hasta 2030. Pero es que adicionalmente, para los sectores “protegidos”67 a la fecha por el Mecanismo de Ajuste en Frontera de Carbono68 se eliminan progresivamente los derechos gratuitos y se reduce también anualmente el benchmark para cálculo de derechos. A ello se añade la necesidad de adaptarse a las exigencias más estrictas y expectativas de consumidores e inversores.

El recurso a la CAC

La captura para almacenamiento y para uso no difiere sustancialmente desde el punto de vista tecnológico, tan solo eventualmente en la etapa necesaria para acomodar concentraciones mínimas de CO2 y niveles de impurezas aceptadas por el receptor.

Hoy en día capturar para transportar y almacenar en España presenta las barreras que se han descrito. La eventual presentación por España de la declaración de aplicación provisional de la enmienda 2009 del Protocolo de Londres de la Organización Marítima Internacional y la firma de acuerdos con países receptores supone una potencial vía relativamente rápida para poder poner en práctica la aplicación de la CAC.

La solicitud de permiso de exploración concedido a Repsol para TarraCO2 es un primer movimiento esperanzador, contemplado con expectación por la industria que podría verse favorablemente afectada. Tras la concesión del permiso, pendiente a la fecha, pueden pasar entre 2 y 5 años para estar en condiciones de solicitar el permiso de explotación, en el caso de evaluación positiva del almacén. El plazo para obtener este nuevo permiso es incierto y es preciso añadir a él el de ingeniería y construcción de las instalaciones off-shore. En consecuencia, esta vía implica un calendario poco compatible con los objetivos a 2030.

Recientemente69 se ha anunciado un acuerdo de colaboración entre Heidelberg Hispania y Enagás para el desarrollo conjunto de un proyecto de captura en el norte de España, en virtud del cual Enagás se encargaría del transporte, licuefacción y carga en barcos en sus terminales de regasificación, con puerto de destino no revelado.

El recurso a la CUC

En este esquema70 caben diversos escenarios:

a) el CO2 es utilizado por el productor pues, por ejemplo, su ámbito de actividad es próximo al de la conversión para combustibles y/o plásticos. Idealmente captura y conversión en el mismo emplazamiento, con la servidumbre derivada de la disponibilidad de hidrógeno y a su vez de electricidad renovable para su producción. El empleo de CO2 fósil está permitido a la fecha hasta 1/1/2036 para CO2 procedente de generación eléctrica y hasta 1/1/2041 para el procedente de actividades industriales.

b) el CO2 es transferido a terceros haciendo uso de medios de transporte circunscritos hoy en día a camión o ferrocarril, con las consecuencias sobre la huella de carbono del producto final obtenido, sujeta a valores máximos de referencia.

En el esquema de este trabajo en el que nos ocupamos de las emisiones de difícil abatimiento, el CO2 capturado y usado como materia prima será fósil, requiriendo por tanto derechos de emisión. Se anuncia Reglamento delegado para 2026 para establecer claramente las responsabilidades de productor y consumidor en relación con este aspecto, de vital importancia en el caso de conversión del CO2 en combustibles. Recientemente se ha abierto una vía de enorme interés en relación con la denominada “calificación de cero” que es un mecanismo mediante el cual se reduce el factor de emisión de un combustible o material, y consecuentemente se reducen las emisiones a notificar que posteriormente es preciso compensar con la entrega de derechos de emisión71.

Cuestión de otra índole es el tamaño e interés de este mercado emergente para este CO2. Sobre el primero se ha señalado anteriormente que la estimación para 2030 cifra la demanda para todos los tipos de CO2, fósil y biogénico (sin tener en cuenta CO2 del aire por razones económicas y técnicas) en poco más de 1,4 Mt/a en 2030 y casi 13 Mt/a para 2040. La cuestión relativa a derechos de emisión mencionada inclina la balanza a favor del CO2 biogénico para usos, en detrimento del de origen fósil. Por consiguiente, es posible anticipar que el recurso a las emisiones de difícil abatimiento tendría lugar ante la dificultad para acceder (cualesquiera que sean las razones) a CO2 biogénico.

Aspecto no menor es el interés del mercado en adquirir productos cuyo coste es en la práctica varias veces superior al de su equivalente de origen convencional, con las dificultades de comercialización y contratos con offtakers consiguientes. Y ello más allá de los requerimientos normativos mencionados de comercialización de RFNBO y penetración de combustibles renovables en el sector del transporte. Y otro aspecto, también muy relevante, es que las conversiones para combustibles requieren hidrógeno, como se ha indicado, cuyo despliegue a las escalas requeridas y planificadas está sometido a las incertidumbres del momento.

En consecuencia, la captura para uso, conceptualmente atractiva, se enfrenta a una serie de condiciones de contorno que hacen que sea preciso considerarla con reservas como una vía de destino efectivo de las emisiones de difícil abatimiento, al menos en el corto plazo.

Las decisiones finales de inversión

En un escenario como el que describimos, las hipotéticas decisiones de inversión han de basarse en modelos de negocio relativamente inciertos por multitud de factores, especialmente regulatorios y económicos.

Las cuestiones técnicas y la aplicabilidad de las diversas alternativas tecnológicas no son una barrera infranqueable tanto para la captura como el transporte. En el primer caso hay tecnologías maduras y otras en avanzado grado de desarrollo que permiten mejorar los consumos energéticos elevados de las primeras. En el caso del transporte numerosos trabajos recientes y la actividad de organismos de estandarización permiten abordar el diseño, construcción y operación de gasoductos de transporte de CO2 con garantías (Plataforma Tecnológica Española del CO2, s. a.)

Para hacer viables las inversiones se reclama por los sectores industriales un trabajo conjunto entre Administración y empresas en múltiples facetas, que influyen no solo en el CAPEX de las instalaciones, sino también en el OPEX: instrumentos financieros, CCfD, compra pública de productos bajos en carbono y reglamentación asociada a nuevos productos, entre otros.

Pero, por otra parte, las compañías multinacionales que operan instalaciones en diferentes países han de priorizar para acometer nuevas inversiones y el mantenimiento de la actividad aquellas ubicaciones más favorables, dicho sea, en términos muy generales. Evidentemente, en un entorno como el que describimos, la facilidad de acceso a infraestructuras de transporte y almacenamiento geológico de CO2 es un factor diferencial que puede hacer preferibles unos emplazamientos frente a otros. Países con entornos regulatorios más favorables y menores costes operativos presentan por consiguiente ventajas competitivas que podrían llevar a decisiones sobre relocalización de actividades en perjuicio de aquellas situadas en países menos atractivos, como es el caso de España.

Las perspectivas

Como se ha indicado anteriormente, un cierto número de compañías está abordando acciones de diversa índole (ensayos a escala piloto, estudios de viabilidad, ingenierías conceptuales…) para estar en disposición de abordar decisiones en el momento adecuado.

Adicionalmente, varios sectores industriales72,73,74 han publicado sus hojas de ruta para la reducción de emisiones, hojas de ruta en las que la CAC y CUC tienen un papel preeminente. La necesidad y la voluntad existen, pero las condiciones de contorno no ayudan.

Enagás juega un papel esencial en hacer realidad la implantación de las tecnologías CAUC en España. Como se ha indicado, en el estudio Transporte de CO2: Escenarios, Análisis y Propuestas de la Plataforma Española del CO2 (Plataforma Española del CO2, s.a.), liderado por la compañía, se hace un análisis del desarrollo potencial de una red logística de transporte a articular en función de áreas de demanda preconfiguradas en base a los resultados de la consulta pública que identificó emisores industriales potencialmente interesados en el uso de las infraestructuras. La futura materialización de las mismas recurriendo a mecanismos de financiación comunitarios supone el elemento catalizador que puede hacer posible la implantación en España de la CAUC.

11. conclusiones y propuestas

España se enfrenta a importantes desafíos en la implementación de tecnologías de captura, almacenamiento y uso de carbono (CAC y CUC), fundamentales para cumplir objetivos de reducción de emisiones y de sustitución progresiva del carbono de origen fósil. Y ello especialmente en relación con las emisiones de difícil abatimiento. Mientras que los países más industrializados de la Unión Europea han comenzado a actuar de forma decidida para hacer posible la implantación de la tecnología, dedicando en ocasiones importantes recursos para ello, España muestra un enfoque claramente restrictivo en el Plan Nacional Integrado de Energía y Clima (PNIEC) y en la Estrategia de Descarbonización a Largo Plazo.

La falta de infraestructuras de transporte y almacenamiento geológico en España agrava la situación y la iniciativa en trámite para alcanzar la disponibilidad de almacenamiento off-shore tardará años en ser una realidad. El transporte marítimo se encuentra actualmente imposibilitado por restricciones legales y la falta de acuerdos internacionales. Como se ha indicado, ello contrasta con países ribereños del mar del Norte, donde las infraestructuras avanzadas y políticas favorables fomentan la competitividad industrial.

Por otro lado, la captura para uso, impulsada en principio por objetivos cuantificados de penetración de combustibles renovables tiene hoy en día incertidumbres regulatorias y de mercado. Aunque va a surgir una demanda creciente de CO₂ para combustibles y plásticos sostenibles, las cuantías a 2030 no se estiman significativas. Cabe esperar una lógica preferencia por CO₂ biogénico frente al fósil y adicionalmente los elevados costes de producción suponen un claro factor limitante. Además, la necesidad de hidrógeno, cuya disponibilidad aún es incierta, añade complejidad al desarrollo de estas tecnologías. Pero si España no fabrica, otros países lo harán y será necesario importar para cumplir cuotas.

En este contexto, las decisiones de inversión en España se ven dificultadas por incertidumbres regulatorias, económicas y de infraestructuras, abriendo claros interrogantes sobre la competitividad de España para seguir albergando instalaciones industriales con emisiones de difícil abatimiento, y mucho menos para atraer nuevas inversiones, especialmente en negocios propiedad de grupos multinacionales.

En relación con las recomendaciones, el documento Las tecnologías CAUC, una oportunidad de país de la Plataforma Española del CO2 (2024) incluye un completo listado de propuestas soportadas de las que se incluyen aquí varias de las consideradas más relevantes, complementadas con aportaciones propias:

- Adoptar objetivos numéricos concretos, coherentes con los europeos.

- Elaborar una Hoja de Ruta de las tecnologías CAUC, como se ha hecho para el hidrógeno renovable y el biogas, por ejemplo.

- Identificar áreas de concentración de emisiones para realimentar la planificación de la infraestructura de transporte.

- Planificar la estructura para el transporte, conectando las áreas con puertos y almacenes identificados.

- Adaptar las convocatorias de ayudas públicas, en particular el PERTE de Descarbonización, para dar cabida a iniciativas de CAUC con contribuciones tanto a CAPEX como OPEX.

- Incrementar la ambición de la Línea 3 del PERTE con mayor dotación presupuestaria para albergar más de “un posible proyecto piloto”.

- Materializar de forma práctica las previsiones de la Ley de Industria Cero Neto en cuanto a la calificación de proyectos estratégicos y hacer realidad la agilización administrativa y el acortamiento de plazos, de forma acorde con el máximo de 18 meses especificado.

- Realizar de forma urgente la declaración de aplicación provisional de la enmienda 2009 del Protocolo de Londres de la Organización Marítima Internacional.

- Iniciar las acciones para la firma de acuerdos con países terceros para la exportación de CO2 por barco, en particular con Noruega para la iniciativa Northern Lights que ofrece el almacenamiento como servicio y que ya está procediendo a la reserva de capacidad de almacenamiento para determinados clientes75.

- Implementar acciones para mejorar la percepción social de las tecnologías CAUC haciendo patente su indispensable contribución a los objetivos de reducción de emisiones comprometidos.

Referencias

Carnegie Council for Ethics in International Affairs. (2021). Evidence Brief. Carbon Dioxide Removal and its Governance. Carnegie Climate Governance Initiative. March 2021. https://www.c2g2.net/wp-content/uploads/CDR-Evidence-Brief.pdf (acceso 27/12/2024).

European Environment Agency. (2024). Trends and projections in the EU ETS in 2024. ETC CM Report 2024/09. European Environment Agency. Nov 2024. DOI: 10.5281/zenodo.14062099 (acceso 22/12/2024).

Faber, L., Busch, H., y Lefstad, L. (2025). A Trojan horse for climate policy: Assessing carbon lock-ins through the Carbon Capture and Storage-Hydrogen-Nexus in Europe. Energy Research & Social Science, Vol. 120, February 2025,103881. https://doi.org/10.1016/j.erss.2024.103881 (acceso 1/12/2024).

Hekmatmehr, H. et al. (2024). Carbon capture technologies: A review on technology readiness level. Fuel, Vol. 363, May 2024, 130898. https://doi.org/10.1016/j.fuel.2024.130898 (acceso 27/12/2024).

IPCC (2023). Climate Change 2023: Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change. Geneva, Switzerland: IPCC. https://www.ipcc.ch/report/ar6/syr/downloads/report/IPCC_AR6_SYR_FullVolume.pdf (acceso 27/12/2024).

Llorente y Cuenca. (2024). Presente y futuro de la Gestión del Carbono en España. LLYC, 19 de junio de 2024. https://llyc.global/wp-content/uploads/2024/06/La-gestion-del-carbono-en-Espana.pdf

Oltra, CH. et al. (2022). What influences public attitudes and acceptance of CCUS technologies on the national and regional level? Results from a survey study in France and Spain. Proceedings of the 16th Greenhouse Gas Control Technologies Conference (GHGT-16) 23-24 Oct 2022. http://dx.doi.org/10.2139/ssrn.4272128 (acceso 1/12/2024).

Pedersen, R. (2024). Captura, Transporte, Almacenamiento y Usos de CO2 en la Unión Europea. Estrategias nacionales, principales proyectos, financiación. PTCO2. https://pteco2.es/documentos/captura-transporte-almacenamiento-y-usos-de-co2-en-la-ue-informe-rud-pedersen-para-la-pteco2/ (acceso 18/11/2024).

Plataforma Tecnológica Española del CO2. (2024). Las tecnologías CAUC, una oportunidad de país”. Plataforma Tecnológica Española del CO2. Septiembre 2024. https://pteco2.es/documentos/las-tecnologias-cauc-una-oportunidad-de-pais/ (acceso 7/12/2024).

Plataforma Tecnológica Española del CO2 (s. a.). Transporte de CO2: Escenarios, Análisis y Propuestas. Pendiente de publicación.

Raganati, F., y Ammendola, P. (2024). CO2 Post-combustion Capture: A Critical Review of Current Technologies and Future Directions, Energy Fuels 2024, 38, 13858-13905 .

Ringrose P. S. et al. (2013). The In Salah CO2 storage project: lessons learned and knowledge transfer. Energy Procedia, 37, 6226–6236. https://doi.org/10.1016/j.egypro.2013.06.551 (acceso 6/12/2024).

Sun, X. et al. (2021). Hubs and clusters approach to unlock the development of carbon capture and storage – Case study in Spain. Applied Energy, 300, 117418. https://doi.org/10.1016/j.apenergy.2021.117418 (acceso 2/12/2024).

Tumara, D., Uihlein, A. y Hidalgo Gonzalez, I. (2024). Shaping the future CO2 transport network for Europe. Luxembourg: Publications Office of the European Union, DOI:10.2760/582433, JRC136709. https://data.europa.eu/doi/10.2760/582433 (acceso 6/12/2024).

Wesche, J. et al. (2024). CCUS or no CCUS? Societal support for policy frameworks and stakeholder perceptions in France, Spain, and Poland. Greenhouse Gas. Sci. Technol. 13, 48–66 (2023). https://scijournals.onlinelibrary.wiley.com/doi/10.1002/ghg.2195 (acceso 1/12/2024).

NOTAS

* Catedrático de la Universidad de Sevilla, presidente de Honor de Inerco, vicepresidente de la Plataforma Española del CO2 y miembro del Advisory Council de la Zero Emissions Platform.

1 La captura de CO2 del aire (DACCS, por sus siglas en inglés) es una opción controvertida si se aplican criterios rigurosos de análisis de ciclo de vida.

2 Reglamento delegado (UE) 2024/2620 de la Comisión de 30 de julio de 2024 por el que se completa la Directiva 2003/87/CE del Parlamento Europeo y del Consejo en lo que respecta a los requisitos para considerar que los gases de efecto invernadero se han fijado químicamente de forma permanente a un producto https://www.boe.es/doue/2024/2620/L00001-00005.pdf

3 Las técnicas CDR son actividades antropogénicas que eliminan CO2 de la atmósfera y lo almacenan de manera duradera en reservorios geológicos, terrestres, oceánicos o en productos. Incluye la mejora antropogénica existente y potencial de sumideros biológicos o geoquímicos de CO2, así como la captura y almacenamiento de dióxido de carbono directamente del aire, pero excluye la absorción natural de CO2 que no es causada directamente por actividades humanas (IPCC, 2023).

4 Carnegie Council for Ethics in International Affairs (2021).

5 Especialmente los denominados combustibles renovables de origen no biológico que contienen carbono, RFNBO (por sus siglas en inglés) que incluyen, entre otros, metano, metanol, e-fuels y dimetiléter, DME. Es importante distinguir aquí entre el origen biogénico o fósil del CO2 capturado para su utilización. Idealmente la cuasi neutralidad, se conseguiría recurriendo al primero de ellos, mientras que el empleo del segundo se traduciría en la reducción de las necesidades de insumos fósiles al sistema.

6 Directiva (UE) 2024/1788 del Parlamento Europeo y del Consejo, de 13 de junio de 2024, relativa a normas comunes para los mercados interiores del gas renovable, del gas natural y del hidrógeno, por la que se modifica la Directiva (UE) 2023/1791 y se deroga la Directiva 2009/73/CE, https://www.boe.es/doue/2024/1788/L00001-00107.pdf

7 El CO2 evitado se diferencia del capturado en que tiene en cuenta las emisiones de CO2 adicionales a raíz de la implementación de la captura, tanto derivadas de ésta como por las eventuales mayores emisiones en el proceso de origen del CO2 originadas por cambios de condiciones de operación para satisfacer, entre otras, necesidades energéticas de la captura.

8 Para un análisis detallado véase Llorente y Cuenca (2024).

9 Entre ellos el Proyecto Compostilla en Cubillos del Sil (León), adjudicado a un consorcio formado por ENDESA, CIUDEN y FosterWheeler Finlandia.

10 Directiva 2009/31/CE del Parlamento Europeo y del Consejo de 23 de abril de 2009 relativa al almacenamiento geológico de dióxido de carbono, incorporada al Derecho Español mediante la Ley 40/2010, de 29 de diciembre. https://www.boe.es/buscar/pdf/2010/BOE-A-2010-20049-consolidado.pdf

11 Reglamento (UE) 2021/1119 del Parlamento Europeo y del Consejo de 30 de junio de 2021 por el que se establece el marco para lograr la neutralidad climática y se modifican los Reglamentos (CE) 401/2009 y (UE) 2018/1999). https://www.boe.es/doue/2021/243/L00001-00017.pdf

12 Según el Synthesis Report del Sixth Assessment Report del IPCC (véase nota al pie 3) la reforestación, la mejora en la gestión forestal, la retención de carbono por el suelo, la restauración de turberas y la gestión del denominado carbono azul costero son ejemplos de CDR que pueden mejorar la biodiversidad y el comportamiento de los ecosistemas, así como el empleo y los medios de vida locales. Sin embargo, la forestación o la producción de cultivos biomásicos para bioenergía con captura y almacenamiento de dióxido de carbono, o la generación de biochar, pueden tener impactos socioeconómicos y ambientales adversos, incluyendo efectos negativos sobre la biodiversidad, la seguridad alimentaria y del agua, los medios de vida locales y los derechos de los pueblos indígenas, especialmente si se implementan a gran escala y en áreas donde la propiedad de la tierra es incierta.

13 En el primer caso para reducir emisiones y el segundo para generar las denominadas “emisiones negativas”.

14 Entre otras, creación del CCS EU Forum, Comunicaciones sobre Ciclos de Carbono Sostenibles y sobre la Gestión Industrial del Carbono y la revisión de la Directiva sobre Comercio de Derechos de Emisión.

15 Comunicación de la Comisión a Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones. Asegurar nuestro futuro: el objetivo climático de Europa para 2040 y el camino hacia la neutralidad climática de aquí a 2050 mediante la construcción de una sociedad sostenible, justa y próspera. https://eur-lex.europa.eu/legal-content/ES/ALL/?uri=CELEX:52024DC0063

16 Reglamento (UE) 2024/1735 del Parlamento Europeo y del Consejo de 13 de junio de 2024 por el que se establece un marco de medidas para reforzar el ecosistema europeo de fabricación de tecnologías de cero emisiones netas y se modifica el Reglamento (UE) 2018/1724. https://www.boe.es/doue/2024/1735/L00001-00063.pdf

17 Estas tecnologías se sitúan en plano de igualdad con otras sobre las que descansa o se pretende hacer descansar la senda de reducción de emisiones en la UE, entre otras, energía solar, eólica, hidrógeno, baterías, bombas de calor, biogas y nuclear de fisión.

18 El término “abastecimiento energético” salvaguardaría la no admisión de la controvertida energía nuclear por determinados EE. MM., pero la aplicabilidad de la restricción a cualquiera de las 19 tecnologías (incluidas las que nos ocupan en este trabajo) es hipotéticamente posible.

19 The Future of European Competitiveness. Part B. In-depth analysis and recommendations. Pg. 32. September 2024 https://commission.europa.eu/document/download/ec1409c1-d4b4-4882-8bdd-3519f86bbb92_en?filename=The%20future%20of%20European%20competitiveness_%20In-depth%20analysis%20and%20recommendations_0.pdf (acceso 2/12/2024).

20 Régimen de Comercio de Derechos de Emisión (ETS, por sus siglas en inglés).

21 Reglamento (UE) 2022/869 del Parlamento Europeo y del Consejo de 30 de mayo de 2022 relativo a las orientaciones sobre las infraestructuras energéticas transeuropeas. https://www.boe.es/doue/2022/152/L00045-00102.pdf

22 Barco, barcaza, camión y tren.

23 https://energy.ec.europa.eu/topics/infrastructure/projects-common-interest-and-projects-mutual-interest_en (acceso 2/12/2024).

24 Commission Delegated Regulation (EU) 2024/1041 of 28 November 2023 amending Regulation (EU) 2022/869 of the European Parliament and of the Council as regards the Union list of projects of common interest and projects of mutual interest. http://data.europa.eu/eli/reg_del/2024/1041/oj (acceso 2/12/2024).

25 https://ec.europa.eu/energy/infrastructure/transparency_platform/map-viewer/main.html (acceso 2/12/2024).

26 https://carbonherald.com/pycasso-project-abandoned-a-setback-for-frances-decarbonization-goals/ (acceso 2/12/2024).

27 https://dashboard.tech.ec.europa.eu/qs_digit_dashboard_mt/public/sense/app/6e4815c8-1f4c-4664-b9ca-8454f77d758d/sheet/bac47ac8-b5c7-4cd1-87ad-9f8d6d238eae/state/analysis (acceso 9/12/2024).

28 Para un excelente resumen véase https://eu.bellona.org/2024/10/30/the-eus-largest-innovation-fund/ (acceso 7/12/2024).

29 https://inno-ccus.dk/wp-content/uploads/2024/05/Direction-2050-Danish-CCUS-Roadmap-2024.pdf (acceso 2/12/2024).

30 https://www.bundeskanzleramt.gv.at/medien/ministerraete/ministerraete-seit-dezember-2021/103a-mr-26-jun.html (acceso 25/11/2024).

31 https://carbonherald.com/austria-launches-feasibility-study-on-carbon-capture-and-transport/ (acceso 25/11/2024).

32 https://www.energean.com/operations/greece/prinos-co2/ (acceso 18/11/2024).

33 Los CCfD permiten impulsar políticas para el desarrollo de mercados de bajas emisiones de carbono, manteniendo la competitividad, mediante la creación de contratos por la diferencia entre el coste real de la reducción de las emisiones asociadas y el precio del carbono que han de sufragar las industrias emisoras en el marco del RCDE. Los CCfD permiten el reparto de riesgos y costes entre las administraciones públicas y la industria, propiciando trabajar en pro del objetivo conjunto del cumplimiento de la senda de reducción de emisiones. En última instancia, su importancia radica en la creación de un entorno favorable para que las compañías puedan adoptar decisiones de inversión que en otras condiciones resultan difícilmente asumibles.

34 https://www.klimaschutzvertraege.info/lw_resource/datapool/systemfiles/agent/ewbpublications/f7531bfd-eb98-11ee-8b39-a0369fe1b6c9/live/document/2403_EN_BMWK-FAQ_Klimaschutzvertraege.pdf (acceso 18/11/2024).

35 The Future of European Competitiveness. Part B. In-depth analysis and recommendations. Pg 110. September 2024. https://commission.europa.eu/document/download/ec1409c1-d4b4-4882-8bdd-3519f86bbb92_en?filename=The%20future%20of%20European%

20competitiveness_%20In-depth%20analysis%20and%20recommendations_0.pdf (acceso 18/11/2024).

36 Con esta primera asignación Alemania pretende dejar de emitir 17 Mt/a de CO2, es decir una cifra similar a la de las emisiones de proceso actuales en España.

37 https://english.rvo.nl/subsidies-financiering/sde (acceso 18/11/2024).

38 https://www.miteco.gob.es/content/dam/miteco/es/calidad-y-evaluacion-ambiental/temas/sistema-espanol-de-inventario-sei-/es-nir-edicion-2024.pdf (acceso 21/11/2024).

39 https://climatetrace.org/explore/#admin=Spain%20(ESP):94:ESP:country&gas=co2e&year=

2024&timeframe=100§or=fossil-fuel-operations,manufacturing,mineral-extraction,power&asset= (acceso 2/12/2024).

40 https://ec.europa.eu/assets/cinea/project_fiches/innovation_fund/101133213.pdf (acceso 25 de noviembre de 2024).

41 https://docs.google.com/presentation/d/1WbgJPxON_qE49qNZ5D7hvD-f-IS3vDU9qZBP7H-_6B8/edit#slide=id.g29dae898c3a_0_1169 (acceso 25/11/2024).

42 https://info.igme.es/almacenesco2/ (acceso 25 de noviembre de 2024).

43 Resolución de la Dirección General de Política Energética y Minas por la que se publica la solicitud del permiso de investigación para almacenamiento de CO2 denominado “TARRACO2”. BOE núm. 282, de 25 de noviembre de 2023, páginas 57298 a 57299. https://www.boe.es/diario_boe/txt.php?id=BOE-B-2023-35328

44 Ley 40/2010, de 29 de diciembre, de almacenamiento geológico de dióxido de carbono. https://www.boe.es/buscar/act.php?id=BOE-A-2010-20049

45 Ley 7/2021, de 20 de mayo, de cambio climático y transición energética. https://www.boe.es/eli/es/l/2021/05/20/7/con

46 Plan Nacional Integrado de Energía y Clima. Actualización 2023-2030. https://www.miteco.gob.es/es/energia/estrategia-normativa/pniec-23-30.html

47 Commission Staff Working Document: Assessment of the draft updated National Energy and Climate Plan of Spain {C(2023) 9603 final}. https://commission.europa.eu/system/files/2023-12/Recommendation_draft_updated_NECP_Spain_2023.pdf (acceso 1/12/2024).

48 Comunicación de la Comisión al Parlamento Europeo y al Consejo. Ciclos de carbono sostenibles. https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52021DC0800 (acceso 1/12/2024).

49 Artículo 23, Protección a la industria intensiva en energía https://industria.gob.es/es-es/participacion_publica/Paginas/DetalleParticipacionPublica.aspx?k=680 (acceso 1/12/2024).

50 https://www.boe.es/eli/es/o/2023/12/26/itu1434

51 https://www.miteco.gob.es/es/energia/participacion/2024/detalle-participacion-publica-k-717.html (acceso 26/12/2024).

52 Quizás en alusión a la reconversión a procesos de oxicombustión.

53 Support stakeholders on Carbon Capture Utilisation and Storage of ETIP ZEP and IWG9. https://ec.europa.eu/research/participants/documents/downloadPublic?documentIds=

080166e50b7b90ac&appId=PPGMS (acceso 1/12/2024).54 Quizás en alusión a la reconversión a procesos de oxicombustión.

54 Wesche et al. (2024).

55 Oltra et al. (2022).

56 https://www.tribunalconstitucional.es/NotasDePrensaDocumentos/NP_2017_110/2014-7848STC.pdf

57 En el trabajo de Oltra et al. (2022), los niveles de aceptación de la CUC (65 %) son superiores a los de la CAC (54 %) y en ambos casos superiores a los valores de la muestra francesa.

58 EL PNIEC, en su medida 1.10 menciona que “la implantación de la captura, transporte, almacenamiento y uso de carbono no debe desincentivar el abandono de los combustibles fósiles”.

59 Faber et al. (2025).

60 https://cincodias.elpais.com/cincodias/2022/06/23/opinion/1655976308_154575.html (acceso 6/12/2024).

61 https://www.opec.org/opec_web/static_files_project/media/downloads/press_room/HaddadjiSonatrach_Algeria.pdf (acceso 6/12/2024).

62 Ringrose et al. (2013).

63 Los proyectos de interés mutuo han de tratarse de la misma manera que los proyectos de interés común, aplicándose a los primeros todas las disposiciones relativas a los segundos, salvo que se especifique lo contrario.

64 Para proyectos de interés mutuo que impliquen el transporte y almacenamiento de CO2 se requieren al menos dos Estados miembros y un tercer país.

65 Se requieren cartas de apoyo de los gobiernos de los países directamente afectados expresando su respaldo al proyecto u otros acuerdos no vinculantes.

66 Directiva (UE) 2023/2413 del Parlamento Europeo y del Consejo, de 18 de octubre de 2023, por la que se modifican la Directiva (UE) 2018/2001, el Reglamento (UE) 2018/1999 y la Directiva 98/70/CE. https://www.boe.es/doue/2023/2413/L00001-00077.pdf

67 Cemento, hierro y acero, fertilizantes, hidrógeno, aluminio y electricidad.

68 Reglamento (UE) 2023/956 del Parlamento Europeo y del Consejo del de 10 de mayo de 2023 por el que se establece un Mecanismo de Ajuste en Frontera por Carbono

69 https://www.cemnet.com/News/story/178136/heidelberg-materials-and-enag-s-sign-carbon-capture-collaboration-agreement.html (acceso 6/12/2024).

70 No consideramos la captura para retención permanente en productos, sino únicamente la opción en la que el CO2 es materia prima para derivados con interés comercial.

71 Reglamento de Ejecución (UE) 2024/2493 de la Comisión, de 23 de septiembre de 2024, por el que se modifica el Reglamento de Ejecución (UE) 2018/2066 en lo que respecta a la actualización del seguimiento y la notificación de las emisiones de gases de efecto invernadero en aplicación de la Directiva 2003/87/CE del Parlamento Europeo y del Consejo. https://www.boe.es/doue/2024/2493/L00001-00053.pdf

72 https://www.oficemen.com/sostenibilidad/hacia-la-neutralidad-climatica-en-2050/ (acceso 7/12/2024 ). Oficien está en proceso de actualización de su Hoja de Ruta, que será pública en los próximos meses.

73 A pathway to negative CO2 emissions by 2050 – European Lime Association (acceso 7/12/2024).

74 https://www.spri.eus/archivos/2023/11/pdf/20231108_hdr_siderurgia.pdf (acceso 7/12/2024).

75 https://norlights.com/how-to-store-co2-with-northern-lights/ (acceso 7/12/2024).