Impacto económico asimétrico por provincias de la COVID-19: evolución reciente y proyecciones

Fecha: julio 2021

María Romero, Juan Sosa y Javier Serrano*

COVID-19, Impacto económico, Asimetría, Regiones, España

Cuadernos de Información Económica, N.º 283 (julio-agosto 2021)

La crisis provocada por la pandemia de la COVID-19 se caracteriza, entre otros factores, por la asimetría con la que ha impactado en la economía, desde una triple perspectiva: temporal, sectorial y territorial. Esta asimetría se está trasladando también a la velocidad de la recuperación, algo que resulta muy palpable cuando se comparan las tasas de crecimiento de actividades como la industria, la agricultura y la construcción, por un lado, y servicios como la hostelería, el transporte, el comercio y el ocio, por otro. En el ámbito territorial, serán las regiones más expuestas a estos últimos sectores –las más afectadas por las restricciones sanitarias– las que exhibirán una mayor aceleración en la recuperación conforme se levanten las mencionadas restricciones. Y en la medida en que la actividad económica repunte, cabe esperar también un acompañamiento del empleo, habida cuenta además de que esos sectores tienen una mayor capacidad de creación de empleo que el resto.

La irrupción de la pandemia de la COVID-19 ha generado un tsunami sin precedentes en el ámbito económico cuyos efectos solo encuentran comparación en pasados episodios bélicos mundiales. Nunca antes se había interrumpido la actividad económica de una parte tan relevante del tejido productivo, por tanto tiempo y de forma tan generalizada, ya que la crisis se ha extendido a prácticamente toda la esfera global.

El shock de oferta inicial que supuso la restricción de muchas actividades económicas, y que a día de hoy se arrastra de una u otra manera, aun cuando ya han pasado quince meses desde la declaración de la pandemia a nivel mundial, dará paso, muy probablemente, a un shock de demanda, en tanto en cuanto la actividad de aquellos sectores más afectados se vaya recomponiendo a medida que la demanda se recupere. Los servicios y el consumo de bienes duraderos, entre otros, son precisamente los más sensibles a este tipo de shocks y los más difíciles de recomponer en un contexto de incertidumbre como el actual.

La asimetría caracteriza a esta crisis económica derivada de la pandemia de la COVID-19 y lo hace desde una triple perspectiva: temporal, sectorial y territorial. Esta asimetría explica el diferente impacto de la pandemia en la esfera económica, como también la diferente velocidad de recuperación que se espera para los próximos meses. El presente artículo trata de cuantificar este impacto socioeconómico, poniendo el foco en el comportamiento de las provincias españolas a lo largo de estos últimos meses y en el que cabría esperar en los próximos trimestres.

Afi ha desarrollado un modelo econométrico para analizar el impacto de la crisis de la COVID-19 y las perspectivas de recuperación a nivel sectorial y regional en España. El modelo, llamado MSA II, predice el comportamiento de la economía española en términos de VAB y de empleo. Para ello, se utilizan datos de Contabilidad Nacional del INE (en lo relativo al VAB sectorial para el total nacional y de cada provincia) y del Ministerio de Inclusión, Seguridad Social y Migraciones (para la afiliación a la Seguridad Social y los trabajadores afectados por ERTE en cada uno de los sectores y provincias). El ejercicio se desarrolla para 88 sectores, con detalle CNAE-09 a dos dígitos, y para las 52 provincias. Por lo tanto, es capaz de modelizar el comportamiento de más de 4.500 cruces. No solo se estima su evolución reciente, sino que se proyecta a un horizonte temporal determinado.

La triple asimetría

La asimetría de la crisis económica provocada por la COVID-19 se ha manifestado hasta ahora en una triple dimensión:

- Temporal. La irrupción de la pandemia de la COVID-19 en la segunda mitad de marzo de 2020 provocó que la actividad económica se contrajese especialmente en el segundo trimestre de ese año, propiciando a partir del tercero una recuperación económica que trata de recomponer el volumen de actividad que se había perdido en apenas unas semanas. Según el INE, el PIB retrocedió un 17,8 % trimestral en el segundo trimestre de 2020, para repuntar en el siguiente un 17,1 % en tasa intertrimestral.

- Sectorial. Los sectores económicos más sensibles a las restricciones de su actividad han sido aquellos que suponen contacto social, lo que se ha manifestado en una caída de su facturación y del empleo (aunque contenida con los expedientes de regulación temporal de empleo, ERTE) especialmente relevante si se compara con otros sectores. Estos son: comercio al por menor, hostelería y restauración, transporte –especialmente, aéreo– y actividades de ocio y culturales. Estos sectores fueron los considerados como no esenciales en el Real Decreto Ley de declaración del estado de alarma, aprobado el 14 de marzo de 2020. En términos de actividad, nuestras estimaciones apuntan a que el VAB de este agregado sectorial se redujo un 41,4 % trimestral en el segundo trimestre de 2020, creciendo un 50,9 % trimestral en el tercero, por lo que se mantuvieron un 12 % por debajo del nivel prepandemia. El resto de sectores económicos registraron un rebote de la actividad bastante inferior (12 % trimestral en el tercer trimestre de 2020), pero también es cierto que habían sufrido un menor ajuste previo.

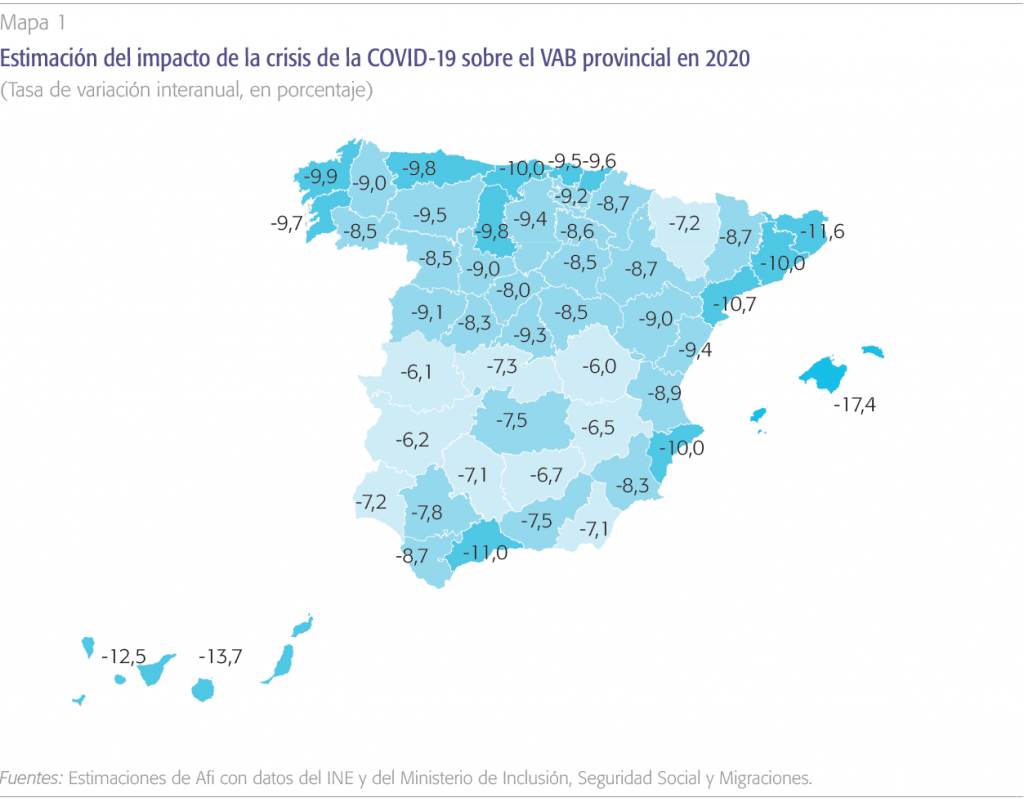

- Territorial. Como consecuencia de la especialización sectorial y la estacionalidad de algunos de los sectores mencionados con anterioridad, no sorprende que las economías provinciales que más han reducido su actividad sean los dos archipiélagos y algunas provincias del arco mediterráneo (mapa 1). Especialmente relevante es el caso de Baleares, que según nuestras estimaciones redujo su actividad económica un 17,4 % anual en media durante 2020, y cuya economía está supeditada al comportamiento del sector turístico y a las actividades relacionadas con este. Según Exceltur (2015), el turismo explica un 44,8 % de la economía regional de forma directa, indirecta e inducida, claramente superior al de la media nacional, que fue un 12,4 % en 2019, e incluso por encima de otras comunidades autónomas con especial relevancia turística: en Canarias, por ejemplo, ese mismo porcentaje se situó en el 35 % en 2018 (Exceltur, 2019).

Teniendo en cuenta todos estos elementos, la clave está, en estos momentos, en la intensidad de la recuperación económica que exhiba cada una de las provincias, ya que de ello dependerá el efecto de esta crisis sobre la cohesión territorial y el diseño de las políticas económicas más adecuadas para revertir un posible aumento de la desigualdad.

El comportamiento de la afiliación a la Seguridad Social en el segundo trimestre de 2021, junto con otros indicadores adelantados que sirven de termómetro de la coyuntura económica (como las matriculaciones de turismos, el PMI de manufacturas y servicios, las exportaciones e importaciones de bienes, etc.) sugieren que la economía española rebotará con fuerza, compensando así el mal resultado del primer trimestre del año (-0,4 % intertrimestral). En particular, el modelo de Nowcast de Afi anticipa un crecimiento superior al 3 % en el segundo trimestre de 2021, crecimiento que será heterogéneo por provincias, a juzgar por el diferente comportamiento sectorial y de la curva de contagios del virus en cada territorio.

Los dos archipiélagos deberían registrar un importante avance de su actividad económica, auspiciados también por las buenas perspectivas turísticas depositadas en la temporada estival. Aunque estarán lejos de recuperar los niveles previos a la pandemia, cabe pensar que el turismo contribuirá positivamente al crecimiento de sus economías.

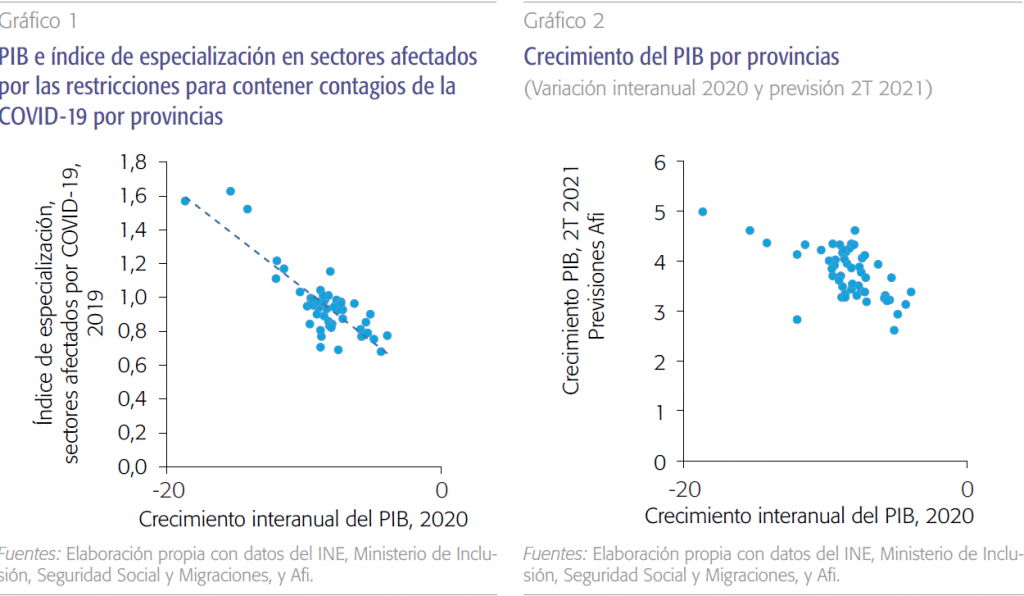

Según se desprende de nuestro modelo sectorial-provincial, las economías provinciales que mejor comportamiento tendrán en el segundo trimestre de 2021 serán, precisamente, aquellas que más ajustaron la actividad y el empleo (descontando los trabajadores afectados por un ERTE) durante el primer trimestre de 2021 y también durante el año 2020 (gráfico 2). Los dos archipiélagos deberían registrar un importante avance de su actividad económica, auspiciados también por las buenas perspectivas turísticas depositadas en la temporada estival que está a punto de comenzar. Aunque estarán lejos de recuperar los niveles previos a la pandemia, lo cierto es que cabe pensar que el turismo contribuirá positivamente al crecimiento de estas economías provinciales.

Su grado de especialización productiva se ha resentido, lo que es un reflejo en última instancia de la no apertura, todavía, de establecimientos que están a la espera de una consolidación de la recuperación y de una mejora de los flujos turísticos, especialmente los procedentes del exterior, como mencionábamos con anterioridad.

En la medida en que la actividad económica comience a repuntar, cabría esperar un acompañamiento del empleo. Probablemente, el primer paso tenga que venir de un rescate de aquellos trabajadores que se encuentran en ERTE (los sectores más afectados por las restricciones siguen concentrando más de la mitad, pero es cierto que en el mes de mayo también son los que más han empleados han recuperado de este esquema de flexibilidad interna), para posteriormente volver a crear empleo con intensidad, si la actividad económica mantiene una senda de recuperación.

Los sectores más sensibles a las restricciones son muy intensivos en empleo, es decir, requieren un menor crecimiento de la actividad económica que el resto para incrementar el número de ocupados. En consecuencia, la rapidez en la recuperación del empleo perdido o suspendido (ERTE) podría ser mayor de la anticipada inicialmente.

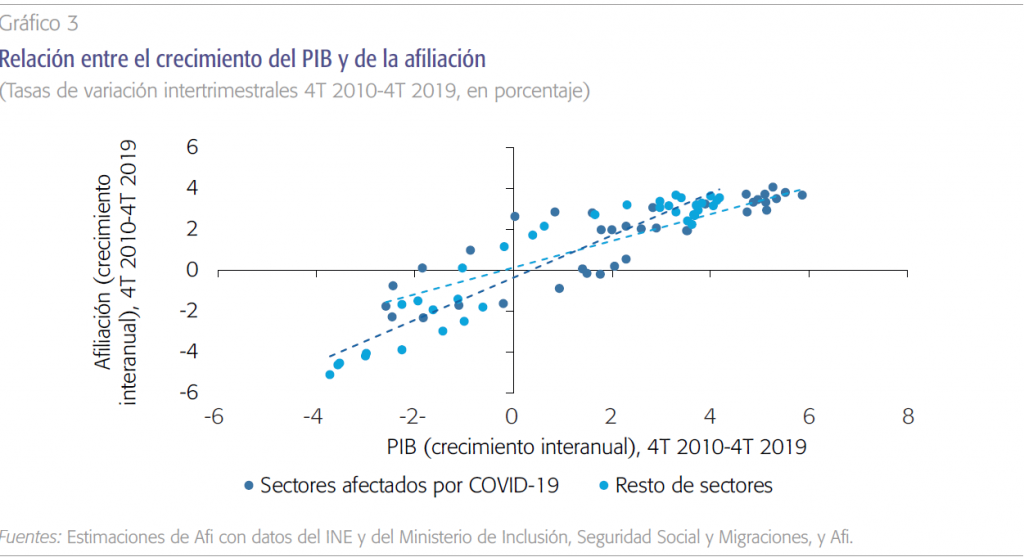

En este sentido, hay que recordar que los sectores más sensibles a las restricciones son muy intensivos en empleo, es decir, requieren un menor crecimiento de la actividad económica que el resto para incrementar el número de ocupados. En consecuencia, la rapidez en la recuperación del empleo perdido o suspendido (ERTE) podría ser mayor de la anticipada inicialmente. Si se analiza el crecimiento interanual del PIB y de la afiliación a la Seguridad Social durante el periodo 2010-2019, puede obtenerse la tasa de crecimiento del PIB a partir del cual se generaría empleo, es decir, el umbral de crecimiento para la creación de empleo (UCE), que se vincula a la denominada Ley de Okun (gráfico 3). Haciendo una distinción entre el conglomerado sectorial de aquellas actividades económicas más sensibles a las restricciones provocadas por la COVID-19 por un lado, y el resto de ramas de actividad económica, por otro, se obtiene que mientras los primeros apenas requerirían que su actividad aumentase un 0,24 % interanual para aumentar la afiliación, los segundos necesitarían que, al menos, su actividad creciese un 0,33 % interanual para incrementar sus plantillas. Nótese que este ejercicio se ha realizado con la afiliación a la Seguridad Social, cuyas variaciones interanuales son superiores a las del empleo EJC (equivalente a jornada completa), que es la métrica que debería utilizarse para calcular la UCE. Sin embargo, la no disponibilidad de detalle sectorial a dos dígitos de la CNAE-09 dificulta la estimación con empleos equivaventes.

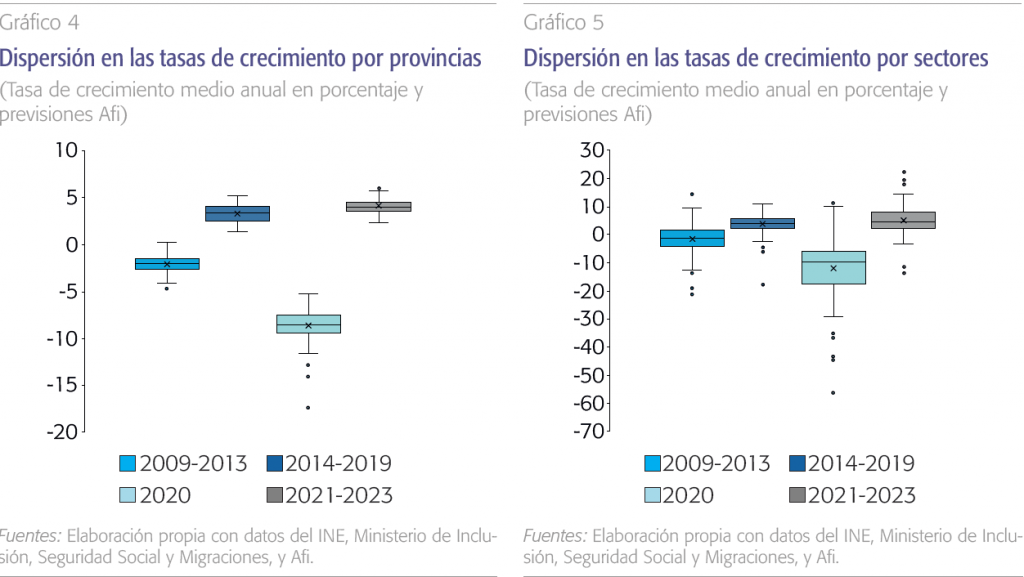

En cualquier caso, el crecimiento previsto para los próximos años seguirá caracterizado por una marcada heterogeneidad, tanto sectorial como territorial, lo que podría acentuar la desigualdad ya existente. Ahora bien, no será equivalente a la observada en la anterior crisis (gráficos 4 y 5). Igualmente, los fondos europeos provenientes del Plan de Recuperación Next Generation EU deberían contribuir a mitigar los efectos negativos de este diferente ritmo de recuperación económica, ya que una de sus palancas es, precisamente, la cohesión territorial y el reto demográfico.

El crecimiento previsto para los próximos años seguirá caracterizado por una marcada heterogeneidad, tanto sectorial como territorial, lo que podría acentuar la desigualdad ya existente, aunque no será equivalente a la observada en la anterior crisis.

Conclusiones

La asimetría temporal, sectorial y territorial ha caracterizado los primeros compases de la crisis. Lo previsible es que los dos archipiélagos lideren el crecimiento en el segundo trimestre de 2021, aunque fueron los que registraron las mayores caídas de la actividad económica y del empleo (descontando el efecto de los ERTE) en 2020 e, incluso, en el primer trimestre de 2021. Los sectores económicos más sensibles a las restricciones (comercio, turismo, transporte y ocio) exhiben una mayor capacidad de creación de empleo que el resto, lo que anticipa una mayor rapidez en la recuperación del mismo. A pesar de ello, la trayectoria de la economía y del empleo seguirá caracterizada por la heterogeneidad sectorial y territorial.

Referencias

Exceltur (2019). Impactur 2018 – Islas Canarias: Estudio del impacto económico del Turismo sobre la economía y el empleo. Exceltur. Acceso web: https://www.exceltur.org/impactur-2/#

Exceltur (2015). Impactur 2014 – Islas Baleares: Estudio del impacto económico del Turismo sobre la economía y el empleo. Exceltur. Acceso web: https://www.exceltur.

org/impactur-2/#

Notas

* Afi- Analistas Financieros Internacionales, S.A.