Hitos y retos de la diversidad de género en los consejos de administración en España

Fecha: mayo 2021

Irma Martínez García* y Fernando Gómez Díaz**

Consejos de administración, Diversidad de género, Normativa, Grado de cumplimento

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

La presencia de mujeres consejeras en las empresas cotizadas españolas ha aumentado significativamente en los últimos años, en parte gracias a las distintas normativas que promueven la diversidad de género en los consejos de administración. En 2020, el porcentaje de empresas que cumplía con la recomendación del 30 % establecida en el Código de buen gobierno de las sociedades cotizadas de 2015 ha sido significativamente mayor entre las empresas del Ibex 35 que entre las empresas del resto del mercado continuo. En la actualidad el nuevo Código de 2020 y la Ley de cuotas comparten el mismo objetivo de diversidad: un 40 % del género menos representado. Los escenarios estimados en este artículo ven factible que el Ibex 35 cumpla dicho objetivo entre 2023 y 2024, mientras que para el resto de empresas cotizadas no se alcanzaría el umbral antes de 2026.

La diversidad de género en los órganos de gobierno empresariales es hoy en día objeto de debate político, social y académico. Numerosas teorías económicas sostienen que la diversidad de género en los órganos de decisión de las empresas incrementa la productividad y el rendimiento –el denominado business case–, sin embargo, los hombres siguen ocupando la mayoría de los asientos en los consejos de administración (EIGE, 2021). Diferentes agentes sociales demandan un incremento en la presencia femenina en el gobierno corporativo, a la vez que gobiernos, organismos reguladores y organizaciones internacionales establecen el logro de la igualdad de género como una prioridad, también a nivel empresarial.

Así, en los últimos años se ha incrementado la aprobación de normativa que promueve la presencia femenina en los consejos de administración. Comenzando con Noruega en 2003, varios países europeos como Francia, Italia, Bélgica o Alemania han introducido cuotas que obligan a través de sanciones a que las mujeres ocupen un tanto por ciento de los asientos en los consejos. Otros países, como Islandia o Suiza, han promulgado legislación de cuotas, pero sin sanciones, mientras que Dinamarca, Suecia o Reino Unido han aprobado códigos que siguen el principio “cumplir o explicar” y contienen recomendaciones relativas a la diversidad de género en los consejos (Martínez-García y Gómez-Ansón, 2020).

España fue de los primeros países en introducir normativa sobre diversidad de género en los consejos de administración, la cual ha estado en constante revisión y actualización a lo largo de los años. Aunque la presencia de mujeres consejeras en las empresas cotizadas españolas ha aumentado significativamente en los últimos años hasta alcanzar el 23,7 % para el conjunto de empresas cotizadas y el 27,5 % para el Ibex 35 en el año 2019, no es menos cierto que aún existen consejos de administración constituidos íntegramente por hombres (CNMV, 2021).

En 2020, tras la aprobación del nuevo Código de buen gobierno de las sociedades cotizadas, la prensa económica se ha hecho eco de la situación de las mujeres consejeras en las empresas del Ibex 35 (Cinco Días, 2020). Según los últimos datos oficiales publicados para 2020, el índice cumpliría con la recomendación del 30 % de diversidad previa al nuevo Código aprobado y son veintiuna las empresas que siguen la recomendación de forma individual, mientras que tan solo cuatro sociedades alcanzan el 40 % establecido en la nueva recomendación (CNMV, 2021). Para el resto del mercado continuo, el porcentaje medio de mujeres consejeras no alcanza el 30 % y se sitúa en un 23,46 % siendo el 30,85 % de las empresas las que cumplirían con la recomendación del 30 % y el 12,78 % las que con al menos un 40 % de diversidad de género ya cumplirían con la nueva recomendación (CNMV, 2021).

Este trabajo tiene como objeto analizar el grado de cumplimiento de las empresas con las distintas normativas sobre diversidad de género que se han aprobado en España, estudiando si existen diferencias entre las empresas del Ibex 35 y el resto de sociedades del mercado continuo. Además, se realizan unos escenarios que nos permiten identificar los retos a los que se enfrentan las empresas españolas tras la aprobación del nuevo Código de buen gobierno de las sociedades cotizadas.

Evolución y cumplimiento de las normativas sobre diversidad de género en España

Las diferentes normativas sobre diversidad de género en los consejos de administración que se han introducido en España comparten una característica: son voluntarias. Las normativas voluntarias, también denominadas soft, no llevan asociadas sanciones en caso de incumplimiento, algo que sí presentan las normativas hard de países como Noruega (exclusión del mercado de valores), Italia (multas) o Francia y Bélgica (suspensión de la compensación de los consejeros y nulidad de los nombramientos).

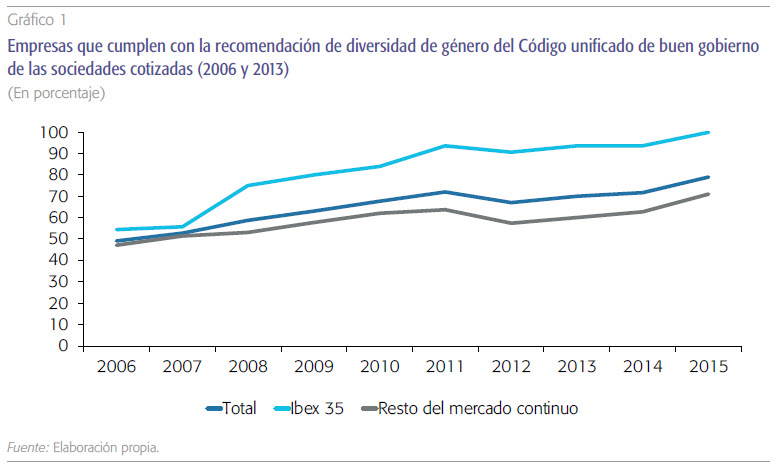

En 2006, se introduce por primera vez en el Código unificado de buen gobierno de las sociedades cotizadas (CNMV, 2006) una recomendación sobre diversidad de género en los consejos de administración mediante la cual se insta a las empresas a constituir consejos diversos en aspectos de género y, en caso de no cumplir con la recomendación, a explicar los motivos (principio “cumplir o explicar”) en los informes anuales de gobierno corporativo. Si bien en 2013 este Código fue revisado, no se introdujeron modificaciones en esta recomendación.

Las diferentes normativas sobre diversidad de género en los consejos de administración que se han introducido en España comparten una característica: son voluntarias. Por tanto, no llevan asociadas sanciones en caso de incumplimiento, algo que sí presentan las normativas de países como Noruega (exclusión del mercado de valores), Italia (multas) o Francia y Bélgica (suspensión de la compensación de los consejeros y nulidad de los nombramientos).

Al no establecerse un umbral específico en dicho código, podría considerarse que una empresa cumple cuando hay al menos una mujer consejera. Desde que se introdujo la recomendación de género, la proporción de empresas con consejos de administración que incluyen al menos una mujer ha seguido una tendencia creciente, observándose tan solo un leve retroceso en 2012 (gráfico 1). Además, si bien en el año 2006 la proporción de empresas con consejos de administración con diversidad de género era similar entre las empresas que componen el Ibex 35 y el resto del mercado continuo, a partir de 2008 comienzan a observarse diferencias significativas (U de Mann-Whitney) entre ambos, siendo mayor la proporción de empresas que cumplen la recomendación de género entre las empresas del Ibex 35.

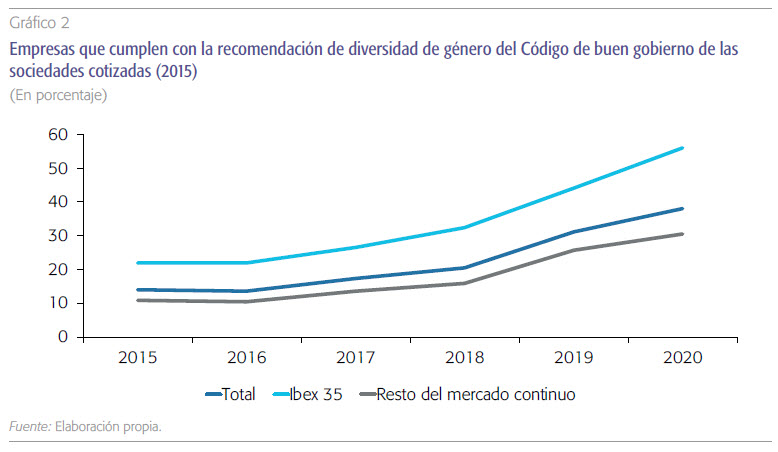

A diferencia de los códigos anteriores, en el año 2015 el Código de buen gobierno de las sociedades cotizadas (CNMV, 2015) introduce como recomendación un porcentaje mínimo de representación por género (un 30 %) y un horizonte temporal de cinco años para alcanzarlo. El porcentaje de empresas que cumple con la recomendación (gráfico 2) es también creciente en el tiempo y el grado de cumplimiento significativamente mayor entre las empresas del Ibex 35 que entre las del resto del mercado continuo a partir de 2017 (U de Mann-Whitney). Sin embargo, se observa que el porcentaje de empresas que cumple con la recomendación es inferior al que cumplía con la recomendación anterior.

Finalmente, en 2020 el Código de buen gobierno de las sociedades cotizadas (CNMV, 2020) incrementa el porcentaje recomendado de diversidad de género hasta el 40 %, se fija un suelo del 30 % y se establece un periodo de dos años para cumplir con la recomendación.

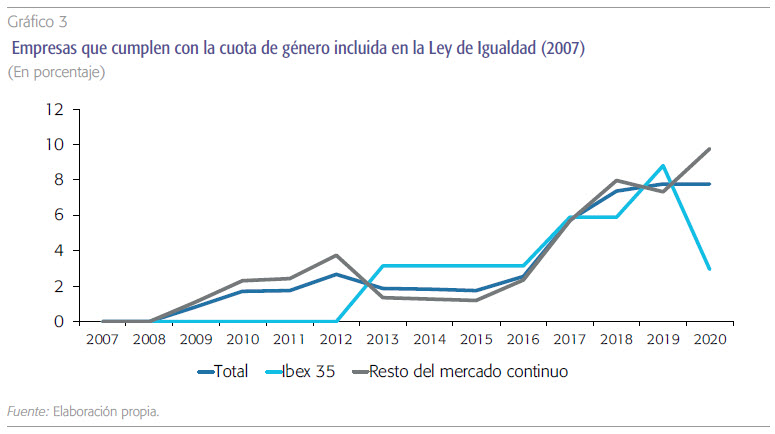

Con respecto a la legislación de cuotas, la Ley de Igualdad de 2007 introdujo una cuota de género del 40 % en los consejos de administración. Esta legislación estableció el año 2015 como horizonte temporal para cumplir el objetivo de diversidad por las empresas cotizadas y no cotizadas que tengan la obligación de presentar cuenta de pérdidas y ganancias no abreviada1. Esta cuota no contempla sanciones en caso de incumplimiento, aunque sí establece un incentivo por el cual, a igualdad de méritos, las empresas que cumplan tendrán preferencia en la formalización de contratos con las administraciones públicas. En la actualidad, esta ley continúa en vigor, aunque en los últimos años instituciones supranacionales y nacionales han intentado establecer cuotas de género con sanciones que finalmente no han sido aprobadas.

Cuando analizamos el grado de cumplimiento de la ley de cuotas desde su aprobación hasta la actualidad, se observa que menos del 10 % cumplen, alternándose periodos de crecimiento, estancamiento y decrecimiento (gráfico 3). En 2015, año establecido para alcanzar el 40 % de diversidad, tan solo el 1,7 % de las empresas cotizadas cumplía. Al contrario que con las recomendaciones, no se observa un mayor cumplimiento por parte del Ibex 35 ni se detectan diferencias significativas en el grado de cumplimiento entre empresas del Ibex 35 y del resto del mercado continuo (U de Mann-Whitney).

En resumen, el cumplimiento de las empresas con las recomendaciones de género incluidas en los códigos de buen gobierno es superior al cumplimiento con la ley de cuotas. Los resultados sugieren que para las empresas es más relevante la señalización en los mercados como ejemplos de buen gobierno a través del principio “cumplir o explicar” que el incentivo de formalización de contratos con la administración pública establecido por la cuota.

Futuro de la diversidad de género en los consejos de administración: retos del Código de buen gobierno de las sociedades cotizadas 2020

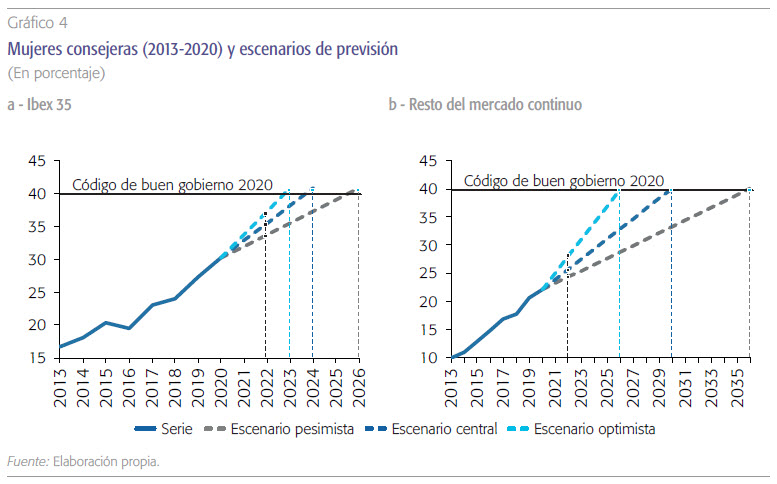

El Código de buen gobierno de las sociedades cotizadas de 2020, tal y como se ha mencionado anteriormente, recomienda que en 2022 los consejos de administración tengan, al menos, un 40% de mujeres. A continuación se ha realizado un ejercicio de diferentes escenarios para las empresas cotizadas españolas con el fin de observar qué resultados se pueden esperar para 2022, año propuesto por el Código para alcanzar el objetivo.

Para la elaboración de los escenarios se ha tenido en cuenta el incremento de la tasa de participación de la mujer en los consejos de administración en tres momentos. De tal manera, el escenario pesimista asume que el aumento de la presencia femenina en los próximos años se producirá en línea con la media del crecimiento de la tasa de participación desde el año 2006 (aprobación de la primera recomendación de género) hasta 2020. En el escenario central se tiene en cuenta el comportamiento medio ocurrido desde el penúltimo Código, en 2015, hasta 20202. Y, por último, para el escenario optimista se considera que el aumento en la tasa de participación será del orden del dato más elevado de la serie histórica.

El gráfico 4 muestra cómo el Ibex 35 no alcanzaría en 2022 el objetivo del 40 % en el escenario optimista (i.e. suponiendo un incremento anual en la participación de 3,7 puntos porcentuales). De ser la variación más moderada, en línea con los últimos cuatro años (escenario central), se lograría en 2024 y, si ocurriera una desaceleración en el ritmo de crecimiento (escenario pesimista), se pospondría hasta 2026. Para alcanzar el objetivo propuesto por el Código en 2022 sería necesario que la tasa de participación de la mujer se incremente anualmente en torno a cinco puntos porcentuales en 2021 y 2022, lo que requiere una aceleración importante respecto a la tendencia de los últimos años ya que, por ejemplo, en 2020 el aumento fue de 2,8 puntos porcentuales.

Con respecto a la situación del resto del mercado continuo (gráfico 4), la consecución del objetivo del 40 % en el año 2022 es improbable ya que, para ello, sería necesario que la tasa de participación aumentara en unos nueve puntos porcentuales cada año, cuando en el mejor dato de la serie histórica apenas alcanzó los tres puntos. Con ese crecimiento, correspondiente al escenario optimista, el resto del mercado continuo alcanzaría el objetivo del 40 % en 2026. En el escenario central se retrasaría a 2030 y, por último, se pospondría hasta 2036 en el escenario pesimista.

Finalmente, para el total de empresas cotizadas en España, la situación es un intermedio entre el Ibex 35 y el resto del mercado continuo. En el mejor de los casos (escenario optimista), se lograría la meta del 40 % en 2025, mientras que si continúa creciendo en línea con los últimos cuatro años se alcanzará en torno a 2028 (escenario central). Si ocurriera una desaceleración acusada en el ritmo de crecimiento (escenario pesimista), la recomendación se cumpliría en 2032. Así, para que el total de empresas cotizadas alcanzase el objetivo del 40 % en 2022 sería necesario un aumento anual de la tasa de participación de la mujer en los consejos en torno a ocho puntos porcentuales en 2021 y 2022, cuando en los últimos años estos incrementos han oscilado en torno a los dos puntos.

El cumplimiento con la recomendación del 40 % de mujeres consejeras se presenta poco factible para el conjunto de las empresas cotizadas. No obstante, para el Ibex 35, aunque los análisis sugieren que en 2022 no se cumplirá con la recomendación, sí se considera posible que entre 2023 y 2024 se alcance un 40 % de diversidad de género en los consejos.

En resumen, el cumplimiento con la recomendación del 40 % de mujeres consejeras introducida en 2020 se presenta poco factible para las empresas cotizadas, se incluya o no al Ibex 35 en el cómputo. No obstante, para el Ibex 35, aunque los análisis sugieren que en 2022 no se cumplirá con la recomendación, sí se considera posible que entre 2023 y 2024 se alcance un 40 % de diversidad de género en los consejos.

Conclusiones

La presencia de mujeres consejeras en las empresas cotizadas españolas ha aumentado significativamente en los últimos años, en parte gracias a las distintas normativas que promueven la diversidad de género en los consejos de administración. Los resultados alcanzados en este trabajo permiten avanzar en el análisis de la efectividad de las normativas soft en el incremento de la presencia de mujeres consejeras, y están en la línea de estudios previos para el caso español (De Cabo et al., 2019; Gabaldón y Giménez, 2017; Martínez-García, Sacristán-Navarro y Gómez-Ansón, 2020).

Los mejores resultados del Ibex 35 respecto al resto de empresas cotizadas en el continuo ponen de manifiesto la importancia del principio “cumplir o explicar” de los códigos de buen gobierno, mediante el cual las empresas se señalizan en los mercados y en la sociedad como ejemplos de buenas prácticas corporativas.

En un contexto institucional donde existen los dos tipos de normativas voluntarias, como es el caso del español, el grado de cumplimiento con las recomendaciones de género incluidas en los códigos de gobierno corporativo es mayor que con la ley de cuotas. La poca efectividad de la cuota podría venir explicada por su modalidad soft, pareciendo insuficiente el incentivo relativo a la formalización de contratos con las administraciones públicas.

Aunque toda la normativa tiene como rasgo común la voluntariedad, ha presentado ciertas discrepancias en su formulación, sobre todo, en lo relativo a los porcentajes de diversidad objetivo y los horizontes temporales para alcanzarlos. Por ejemplo, cuando se introduce la recomendación de género del 30 % en 2015, este porcentaje se situó diez puntos por debajo del objetivo establecido por la cuota sin sanción del año 2007 –y que debía cumplirse justo en el año en que se introduce la recomendación (2015)–. En la actualidad, la ley de cuotas y la recomendación de género introducida en el último Código comparten el mismo objetivo de diversidad: al menos un 40% del género menos representado.

Los escenarios calculados en este estudio ven factible que el Ibex 35 cumpla el objetivo entre 2023 y 2024, mientras que para el resto de las empresas cotizadas no se alcanzaría el umbral antes de 2026.

En conclusión, aunque los avances en la diversidad de género han sido notables en los últimos años, en especial en el Ibex 35, la evolución y situación actual de la mujer en los consejos de administración pone en riesgo la consecución del 40 % de diversidad establecido por el Código de buen gobierno de las sociedades cotizadas de 2020 en el plazo previsto.

Referencias

Cinco Días (2020). El Ibex ya cumple con el 30% de mujeres consejeras, 26 de mayo de 2020. Disponible en: https://cincodias.elpais.com/cincodias/2020/05/25/companias/1590437375_524449.html

CNMV (2006.) Código unificado de buen gobierno de las sociedades cotizadas. Disponible en: https://www.cnmv.es/DocPortal/Publicaciones/CodigoGov/Codigo_unificado_Esp_04.pdf

CNMV (2015). Código de buen gobierno de las sociedades cotizadas. Disponible en: https://www.cnmv.es/ DocPortal/Publicaciones/CodigoGov/Codigo_buen_gobierno.pdf

CNMV (2020). Código de buen gobierno de las sociedades cotizadas. Disponible en: https://www.cnmv.es/DocPortal/Publicaciones/CodigoGov/CBG_2020.pdf

CNMV (2021). Presencia de mujeres en los consejos de administración y en la alta dirección de las sociedades cotizadas. Disponible en: https://www.cnmv.es/DocPortal/Publicaciones/Informes/Consejerasydirectivas_2020.pdf

De Cabo, R., Terjesen, S., Escot, L. y Gimeno, R. (2019). Do ‘soft law’ board gender quotas work? Evidence from a natural experiment. European Management Journal, 37(5), pp. 611-624. https://doi.org/10.1016/j.emj.2019.01.004

EIGE (2021). Gender Statistics Database. Disponible en: https://eige.europa.eu/gender-statistics/dgs/indicator/wmidm_bus_bus__wmid_comp_compbm

Gabaldón, P. y Giménez, D. (2017). Gender diversity on boards in Spain: A non-mandatory quota. En: C. Seierstand, P. Gabaldón, y H. Mensi-Klarbach (eds), Gender diversity in the boardroom (pp. 47-74). Londres: Palgrave McMillan. https://doi.org/10.1007/978-3-319-56142-4_3.

Martínez-García, I. y Gómez-Ansón, S. (2020). Effectiveness of gender regulations on boards of directors: The role of the institutional environment. CNMV Bulletin, Quarter I, 2020, pp. 149-176. Disponible en: https://ssrn.com/abstract=3677804

Martínez-García, I., Sacristán-Navarro, M. y Gómez-Ansón, S. (2020). Diversidad de género en los consejos de administración: El efecto de la normativa en la presencia de mujeres en las empresas españolas cotizadas. Revista Internacional de Investigación en Comunicación aDResearch ESIC, 22(22), pp. 60-81. https://doi.org/10.7263/adresic-022-03.

Notas

* Comisión Nacional del Mercado de Valores (CNMV). Las opiniones y posibles errores pertenecen a la autora y en ningún caso a la CNMV.

** Funcas.

1 Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres. Disponible en: https://www.boe.es/buscar/act.php?id=BOE-A-2007-6115

2 El año 2016 fue anómalo, al haber una reducción en el número de mujeres que participaban en los consejos. Por ello, se omite este año a la hora de construir el escenario central, teniéndose únicamente en cuenta los incrementos de la tasa de participación en los años 2017, 2018, 2019 y 2020.