¿Han olvidado los mercados de capitales la sostenibilidad?

Riesgo climático, riesgo de terminación, mercados financieros

Robert Engle*

Papeles de Energía, N.º 31 (febrero 2026)

Este artículo analiza cómo el riesgo climático puede integrarse en la teoría moderna de carteras, introduciendo el concepto de riesgo de terminación. Se argumenta que los mercados financieros, al ser prospectivos, incorporan los riesgos climáticos de largo plazo en los precios actuales de los activos.

1. INTRODUCCIÓN

Celebramos la extraordinaria carrera de Harry Markowitz. De forma sorprendente, casi toda la investigación contemporánea en carteras comienza con la intuición básica de Markowitz. Él nos mostró que las finanzas tratan tanto del riesgo como del retorno, y esta idea ha moldeado la manera en que todos pensamos hoy. En su momento fue revolucionaria y ahora la conocemos como teoría moderna de carteras. Fue publicada en 1952, por lo que en realidad no es tan moderna, pero, en el contexto del arte moderno o la música clásica, se encuentra dentro del rango adecuado.

Me centraré en el riesgo climático, un tema que Markowitz no abordó en su artículo original, pero que constituye una aplicación directa de muchas de sus ideas. Analizaré la noción de riesgo de largo plazo en modelos climáticos e introduciré un tipo particular de riesgo de largo plazo denominado riesgo de terminación, que resulta apropiado para comprender el comportamiento económico de empresas expuestas a riesgos climáticos severos.

Markowitz reconoció que cuando utilizamos parámetros estimados de medias y de la matriz de covarianzas, las carteras no presentan el desempeño deseado. Existen múltiples soluciones a este problema, como emplear muestras extremadamente largas o restringir los modelos para reducir el número de parámetros. Un dilema específico del marco de Markowitz que me resulta especialmente interesante es el siguiente: cuando descubrimos que las volatilidades son predecibles, surge naturalmente la pregunta de cómo utilizar esta información dentro del marco de Markowitz para optimizar riesgo y retorno.

Puedo afirmar, tanto por mi propio trabajo como por los comentarios de otros investigadores, que si se utilizan datos de alta frecuencia para medir el riesgo y datos de baja frecuencia para medir los retornos, y se combinan directamente, el enfoque no funciona. Esto se debe a que los retornos esperados se mueven al mismo tiempo que las volatilidades, por lo que se están utilizando retornos esperados incorrectos, lo que conduce a un desempeño insatisfactorio. En consecuencia, terminamos utilizando nociones de retornos esperados basadas en datos de largo plazo y nociones de riesgo basadas en datos de alta frecuencia, existiendo un componente de arte en la gestión de esta combinación.

Me interesa particularmente la cuestión de qué ocurre cuando el riesgo cambia. Markowitz no responde a esta pregunta de manera dinámica, en el sentido de analizar cómo se ajustan las carteras cuando el riesgo pasa de un nivel a otro. Cuando el riesgo aumenta, el activo suele volverse menos atractivo y su precio tiende a caer. A medida que el precio cae, el retorno esperado aumenta —suponiendo que los flujos de caja no se vean demasiado afectados— hasta que el precio disminuye lo suficiente como para inducir a los agentes económicos a mantener el activo. De este modo, surge una prima de riesgo más elevada como respuesta al mayor riesgo.

Este proceso ocurre constantemente. Puede tomar minutos o incluso menos, pero es muy frecuente y lo observamos cada vez que hay un cambio en el riesgo. Incluso si el riesgo se materializa en un futuro lejano, creemos que se refleja en los datos actuales, ya que los mercados son prospectivos (forward looking). Si esto no resulta convincente, basta observar lo ocurrido con Nvidia y Tesla. Ambas acciones tuvieron valoraciones extremadamente altas basadas en expectativas optimistas sobre el futuro. Sin embargo, el optimismo sobre Tesla se ha reducido y la acción cayó un 27 % de enero a junio de 2024, mientras que la cotización de Nvidia subió casi un 100 % durante el mismo periodo. Esto ilustra cómo los cambios en el riesgo se reflejan en los precios actuales1.

Si deseamos implementar el marco de Markowitz en el contexto del cambio climático, debemos preguntarnos qué medidas de riesgo utilizar. ¿Debemos emplear medidas históricas o medidas prospectivas? La respuesta es que debemos utilizar medidas prospectivas en la medida de lo posible. Robert Merton proporcionó un marco conceptual para ello hace aproximadamente 50 años. Los inversores pueden anticipar que el futuro será diferente del presente y tratar de cubrir esos cambios mediante la construcción de carteras de cobertura adecuadas.

Una cartera de cobertura climática busca, en esencia, sobreponderar activos que no estén expuestos al riesgo climático y subponderar aquellos que sí lo estén. Si el riesgo climático aumenta, esta cartera debería apreciarse en el presente; si el riesgo disminuye, debería rendir por debajo del mercado. Si el riesgo no cambia, se trataría de una cartera que reduce el riesgo agregado y, por lo tanto, debería tener una prima de riesgo negativa, similar a un contrato de seguro.

2. RIESGO DE TERMINACIÓN

Acontinuación, quiero analizar cómo las empresas y, en última instancia, otros agentes económicos deberían gestionar el riesgo de largo plazo. Introduzco esta cuestión mediante un ejemplo. Supongamos que usted es propietario de un hotel de lujo situado en primera línea de playa, como los que se observan en La Jolla, pero también en Miami, Mozambique o las Maldivas. Estos hoteles de lujo frente al mar están expuestos a numerosos riesgos de largo plazo, entre los cuales destaca el aumento del nivel del mar. Si dicho aumento se materializa, el hotel acabará siendo destruido. Por tanto, la vida útil de este activo es incierta. A este tipo de riesgo lo denominamos riesgo físico.

Es probable que este hotel se convierta en lo que se denomina un activo varado (stranded asset), es decir, un activo cuyo valor se reduce a cero en algún momento incierto del futuro.

¿Cuáles son las implicaciones de este hecho? Una consecuencia bastante directa es que, si se estuviera considerando una reforma o modernización del hotel, es posible que no se lleve a cabo si el período de recuperación de la inversión es largo en relación con la esperanza de vida del activo. En consecuencia, cabría esperar que el propietario reduzca el gasto en inversión y mantenimiento. Como resultado, los mismos ingresos podrían generar mayores beneficios debido a la reducción de los costes. De hecho, podría observarse una mejora temporal de los flujos de caja del hotel.

Además, si existen otros hoteles en la misma playa y todos adoptan un comportamiento similar, la oferta agregada se contrae, lo que previsiblemente incrementa los precios. En este contexto emerge cierto poder de mercado, generando un aumento temporal de los beneficios.

¿Estarían los inversores interesados en poseer acciones de este hotel? ¿Cuál sería su valor? Aunque el hotel será destruido en algún momento, genera flujos de caja en el presente, por lo que tiene un valor positivo, determinado como el valor presente descontado de los flujos de caja futuros esperados, de acuerdo con la teoría financiera estándar. Dado que tanto la fecha de terminación como los flujos de caja son inciertos, es razonable suponer la existencia de una prima de riesgo asociada a la tenencia de este activo. No obstante, cabe esperar que tenga cierto valor, aun sabiendo que, en última instancia, su valor convergerá a cero.

A este tipo de riesgo lo denomino riesgo de terminación. La idea central es que existe un punto final incierto: no se sabe cuándo ocurrirá ni siquiera si llegará a producirse. Sin embargo, si existe una probabilidad no despreciable de que este escenario se materialice y marque el final de la actividad empresarial, es necesario planificar teniendo en cuenta dicho riesgo.

Existen otras características relevantes del riesgo de terminación que conviene destacar. Si la demanda de vacaciones en la playa aumenta, cabría esperar un incremento de los ingresos, los beneficios y el precio de las acciones del hotel. No obstante, también podría producirse una respuesta de la oferta. Sin embargo, si la terminación es inminente, la respuesta de la oferta será necesariamente limitada.

Dos fuentes fundamentales de fluctuaciones en los precios de las acciones son los cambios en la demanda y los cambios en la fecha esperada de terminación. En consecuencia, los precios de las acciones deberían aumentar cuando la demanda se incrementa o cuando la fecha de terminación se desplaza más hacia el futuro.

Otra posible estrategia para el propietario del hotel sería la diversificación. Por ejemplo, podría considerar invertir los flujos de caja obtenidos en la creación de una planta de vehículos eléctricos. Sin embargo, salvo que el propietario posea competencias específicas en la fabricación de vehículos eléctricos, los inversores probablemente reaccionarían de forma negativa a este tipo de inversión, ya que preferirían seleccionar por sí mismos la empresa de vehículos eléctricos de su preferencia. En este caso, la diversificación daría lugar a una reducción del precio de las acciones y del valor de la empresa combinada. Este fenómeno fue observado de manera particularmente clara en la industria del tabaco, donde se intentaron estrategias de diversificación excesivas que finalmente fueron abandonadas al comprobarse que el valor de las partes superaba al valor del conjunto.

Por último, si el número de empresas u hoteles es reducido, la contracción de la oferta que genera rentas de monopolio no necesariamente se materializará. Existe competencia entre los propietarios: si uno reduce los precios para aumentar su cuota de mercado, los demás obtendrán menores rentas monopolísticas. Esta situación genera presiones hacia la consolidación. Pueden surgir economías de escala, y una gestión coordinada puede facilitar la administración del proceso de declive y la extracción de rentas monopolísticas.

Describo el riesgo de terminación porque considero que presenta una notable similitud con el sector de la energía fósil, que constituye la conexión que deseo establecer. A lo largo del tiempo, numerosas actividades económicas han llegado a su fin. Ejemplos de ello incluyen Kodak, Blockbuster, RCA Victor y la industria del tabaco. Existen múltiples razones para la terminación de estas actividades, entre ellas los avances tecnológicos, la competencia y las políticas públicas.

En el contexto energético, a menudo se asume que las empresas de energía fósil se transformarán en empresas verdes. Sin embargo, no considero que este proceso sea sencillo. Su actividad principal consiste en perforar el subsuelo y operar redes de oleoductos y gasoductos, lo cual difiere sustancialmente del desarrollo de parques eólicos, instalaciones solares o infraestructuras eléctricas conectadas a la red. La electricidad fluye a través de redes eléctricas, no de tuberías. No existe una razón clara para suponer que las empresas de energía fósil posean una ventaja comparativa en energías renovables. Es posible que creen filiales dedicadas a actividades verdes y posteriormente las escindan, algo que ya se ha observado y que podría resultar una estrategia lógica. Sin embargo, mientras los inversores no estén interesados en invertir en energía fósil cuando es intensiva en carbono, es probable que también se muestren reticentes a invertir cuando dicha energía es “marrón con un ligero matiz verde”.

Finalmente, el riesgo de terminación no solo afecta a empresas, sino también a países cuya principal fuente de ingresos enfrenta un declive estructural. En última instancia, la humanidad en su conjunto enfrenta un riesgo de terminación asociado al cambio climático. A diferencia de empresas o países, no es posible diversificarse frente a este riesgo; la única estrategia viable es reducir su probabilidad mediante cooperación internacional y políticas creíbles que permitan alcanzar emisiones netas cero.

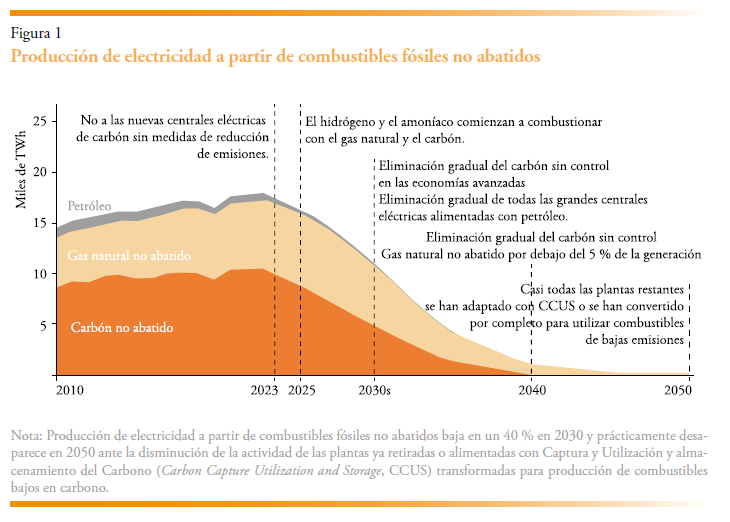

Entonces, ¿es realmente el riesgo de terminación una explicación plausible para las empresas de energía fósil? Consideremos el modelo de la Agencia Internacional de la Energía sobre cómo debería ser la transición desde el presente hasta 2050. Existen numerosos pasos intermedios en este proceso, pero la representación mostrada en la figura 1, que incluye carbón, gas y petróleo utilizados para la generación eléctrica, resulta especialmente ilustrativa. Actualmente nos encontramos en el punto máximo de utilización de estos combustibles, y todo indica que su uso irá disminuyendo progresivamente.

No obstante, cuando se observan gráficos como este, que sugieren que estamos en un punto de inflexión, surge la duda de si realmente creemos que esta transición se materializará. Por otro lado, si tenemos en cuenta los compromisos asumidos para alcanzar emisiones netas cero en 2050, y si existe algún grado de credibilidad en dichos compromisos, entonces existe un riesgo real de que estas empresas energéticas dejen de operar en un horizonte de aproximadamente 25 años. La contrapartida de este proceso es que será necesario movilizar una gran cantidad de capital para financiar las energías renovables, y no está claro que dicho capital esté siendo efectivamente canalizado.

Una vez establecida la plausibilidad económica del riesgo de terminación, pasamos a analizar la evidencia empírica.

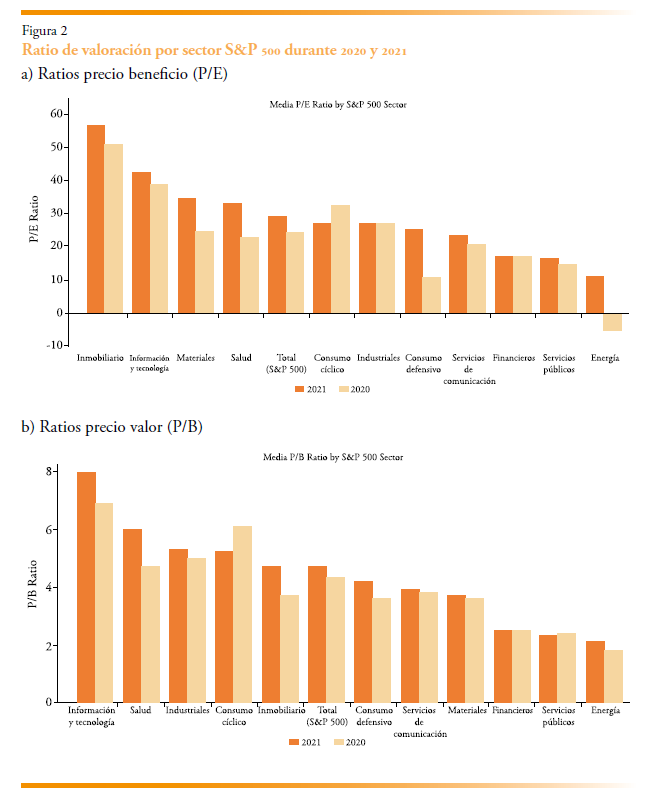

¿Existe evidencia empírica que respalde esta noción de riesgo de terminación? Como se ha señalado, los precios de las acciones deberían reflejar el valor descontado de los beneficios futuros esperados. En consecuencia, las ratios precio-beneficio deberían ser bajos si quedan pocos años de beneficios por delante. Cuando el riesgo de terminación se intensifica, cabría esperar observar ratios P/E reducidos y también ratios precio-valor contable bajos, ya que muchos de los activos de las empresas de energía fósil probablemente se convertirán en activos varados y no estarán plenamente ajustados en los balances contables en comparación con su valor de mercado.

¿Qué se observa cuando analizamos las ratios de beneficios en los años 2020 y 2021? En la figura 2 se aprecia que los sectores energéticos se sitúan sistemáticamente en los valores más bajos en ambos años. De hecho, en 2020 —el año de la pandemia— presentan beneficios negativos. Si se analizan las ratios precio-valor contable, se observa el mismo patrón. Por tanto, estos dos años son coherentes con la hipótesis del riesgo de terminación.

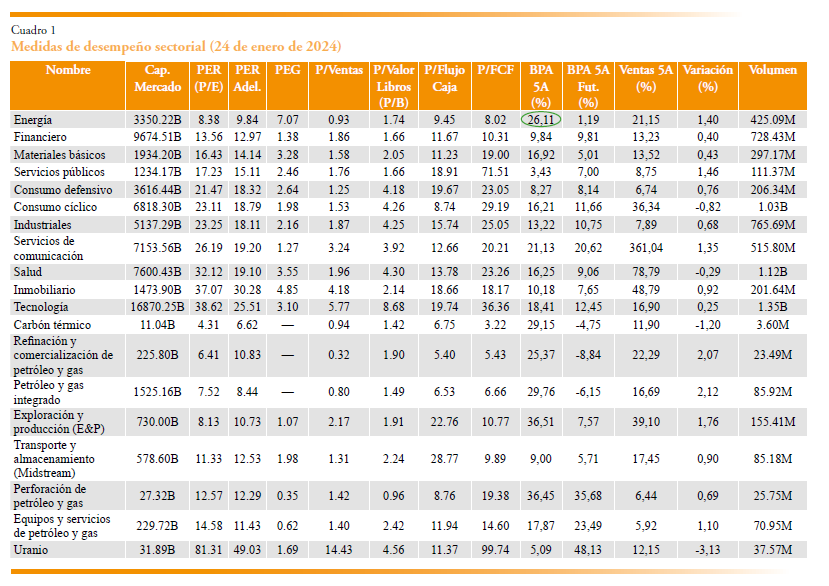

Más recientemente, al observar los datos del 24 de enero de 2024, se identifica nuevamente el mismo fenómeno, tal y como se puede observar en el cuadro 1. Los sectores están ordenados según su ratio precio-beneficio, que corresponde a la segunda columna. De nuevo, el sector energético presenta la ratio P/E más bajo, alrededor de 8, frente a valores cercanos a 38 en el sector tecnológico. En el círculo verde se indica que los beneficios por acción del sector energético crecieron un 26 % en los últimos cinco años, pero se espera que aumenten únicamente un

1 % en los próximos cinco años.

Dentro del sector energético, el carbón térmico presenta la ratio precio-valor contable más bajo, mientras que el equipamiento de petróleo y gas muestra el más alto, con la excepción del uranio, que presenta una ratio P/B extremadamente elevado. No es completamente claro el origen de este comportamiento, pero podría indicar que el uranio enfrenta un horizonte de terminación más lejano.

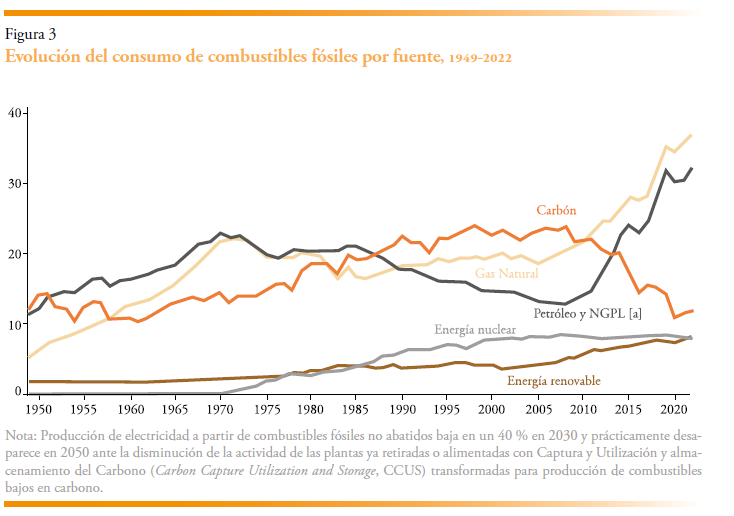

¿Qué está ocurriendo con los datos de consumo energético? La figura 3 muestra setenta años de datos sobre consumo de energía. Se observa que las energías renovables aumentan de forma sostenida, mientras que la energía nuclear permanece relativamente estable. El consumo de carbón disminuye, lo que sugiere claramente una trayectoria de terminación. Sin embargo, el petróleo y el gas no muestran aún una tendencia descendente clara, lo que plantea la cuestión de si los agentes económicos realmente anticipan una reducción futura de su uso.

Aunque podamos mostrarnos escépticos respecto al cumplimiento pleno de los compromisos de emisiones netas cero para 2050, sigue existiendo un riesgo no despreciable de que la energía fósil, en su conjunto, se enfrente a un proceso de terminación en los próximos 25 años.

Para evaluar este riesgo, podemos considerar las políticas disponibles para llevar a los países y a la economía mundial hacia el objetivo de emisiones netas cero. El Acuerdo de París permitió que cada país decidiera de forma autónoma cómo gestionar este proceso. Distintos países han optado por soluciones diferentes. ¿Cuáles son los tipos de soluciones disponibles? Desde el punto de vista económico, la primera opción es gravar las emisiones de carbono mediante impuestos. La segunda opción es subvencionar las energías renovables. Una tercera opción es la “mandato y control”, un mecanismo que se utiliza ampliamente para controlar las emisiones, los vehículos y las empresas eléctricas, entre otros sectores.

En economías más planificadas, la regulación mediante estándares o mandatos puede ser un instrumento aún más eficaz para reducir las emisiones. La última opción la denomino “esperanza”. También podría llamarse “no hacer nada”. Esta política confía en que el sector privado esté suficientemente motivado para adoptar comportamientos más sostenibles, y en que consumidores, trabajadores, empresas e inversores adopten voluntariamente prácticas más verdes. Los consumidores comprarían productos más sostenibles, los trabajadores preferirían emplearse en empresas más verdes, y las empresas e inversores adoptarían de forma voluntaria objetivos de descarbonización.

Es evidente que parte de este comportamiento ya se está observando. Sin embargo, desde el punto de vista económico, esta estrategia exige demasiado, dado el problema de los comportamientos oportunistas o free riders, que probablemente debilitarán este esfuerzo colectivo. La “esperanza” carece de una definición clara sobre cuánto es suficiente. Podemos observar si la dirección del cambio ayuda a mitigar el cambio climático, pero no si será suficiente para alcanzar los objetivos climáticos. Se está pidiendo mucho al sector privado para que actúe voluntariamente, especialmente si estas acciones perjudican la rentabilidad.

Dado que todos estos agentes son previsores, basarán sus decisiones no solo en las políticas actuales, sino también en aquellas que probablemente se implementarán en el futuro. Si los desastres climáticos continúan produciéndose, es posible que el electorado elija políticos con políticas climáticas más ambiciosas. Si estas políticas se retrasan hasta que la urgencia sea extrema, es probable que resulten mucho más costosas que si se implementaran de forma anticipada y planificada.

3. CARTERAS DE COBERTURA FRENTE AL RIESGO CLIMÁTICO

¿Cuáles son las implicaciones para los inversores? Supongamos que los inversores desean cubrirse frente al riesgo climático. Es posible que no quieran estar tan expuestos a este riesgo como lo estarían si mantuvieran la cartera de mercado. ¿Cómo se construyen este tipo de carteras? Existen dos estrategias generales.

La primera consiste en clasificar los activos en grupos con baja exposición al riesgo climático y grupos con alta exposición. Esta clasificación puede basarse en múltiples características, como datos contables, sectoriales o geográficos, que son bien conocidos por los mercados financieros. También podrían utilizarse datos ESG (ambientales, sociales y de gobernanza). Sin embargo, este conjunto de datos es controvertido, ya que no siempre está claro qué se desea medir; suele ser información voluntaria y frecuentemente interpolada por proveedores para cubrir un universo amplio de activos. Aunque se están realizando esfuerzos para mejorar la divulgación, incluso con información obligatoria, los datos actuales no son suficientes para clasificar con precisión los activos.

La segunda estrategia es de naturaleza estadística. Ante la evidencia de un aumento del riesgo climático, se analiza qué acciones suben y cuáles bajan. Este enfoque refleja la visión del mercado sobre el grado de exposición climática de las empresas, que puede diferir de la información ESG o de los datos de emisiones. Una cartera de cobertura debería sobreponderar los activos que se benefician de noticias adversas sobre el clima y subponderar aquellos que se ven perjudicados.

En el Volatility and Risk Institute (VRI) hemos desarrollado una serie de carteras de cobertura climática, cuyo rendimiento publicamos diariamente en nuestra plataforma VLAB. Nos centramos en una cartera denominada Stranded Asset Portfolio (SA) o cartera de activos varados. Esta fue propuesta por Bob Litterman. Esta cartera mantiene una posición larga en el ETF del S&P 500 (SPY) y una posición corta compuesta por un 70 % en un ETF de carbón (KOL) y un 30 % en el ETF energético amplio (XLE). Esta cartera se revaloriza cuando las acciones de energía fósil caen y se basa exclusivamente en la clasificación sectorial de las empresas.

Una alternativa más estadística es la cartera de factores eficiente frente al clima (Climate Efficient Portfolio, CEP), que se construye como una cartera de fondos sostenibles a partir de nuestra base de datos, la cual contiene unos 200 de estos fondos. El objetivo es obtener una cartera long-only, de mínima varianza y máxima correlación con noticias climáticas, condicionada a factores de riesgo estándar, rendimientos del petróleo y la cartera de activos varados. Estas carteras se reequilibran mensualmente y son plenamente invertibles.

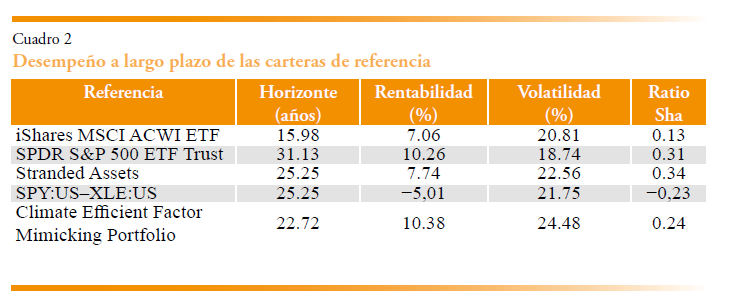

Examinamos su comportamiento en el largo y corto plazo e ilustramos los resultados en los cuadros 2 y 3, respectivamente. El cuadro 2 muestra los resultados para SPY, ACWI, SA, CEP y una cartera de cobertura que no diferencia al carbón. Todas las rentabilidades reportadas son fuera de la muestra (out of sample). El análisis del rendimiento a largo plazo refleja que estas carteras presentan resultados comparables a los de las carteras de mercado amplio. El rendimiento relativo depende de la intensidad de las noticias climáticas a lo largo del tiempo. En periodos prolongados de aumento del riesgo climático, estas carteras pueden superar al mercado. En particular, la cartera de activos varados presenta la mayor ratio de Sharpe, seguida por SPDR y CEP.

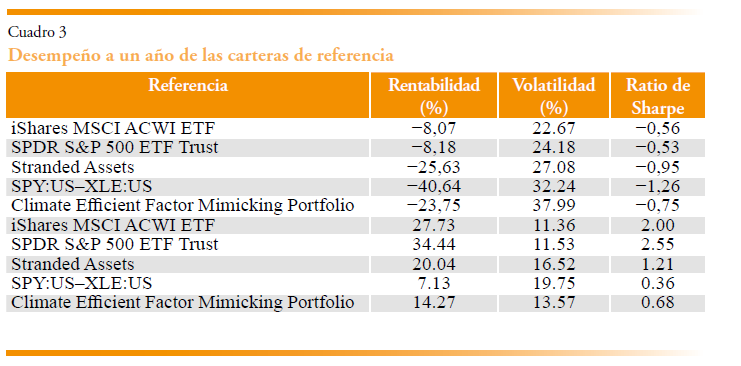

En horizontes temporales más cortos (ver cuadro 3), el rendimiento es más variable. Al analizar los rendimientos anuales con cierre comprendido entre el 24/3/24 y el 24/3/23, se obervan cambios significativos.

En 2022, por ejemplo, las carteras de cobertura climática tuvieron un rendimiento significativamente peor que el mercado, con mayor volatilidad. Este fue un año marcado por el aumento de los tipos de interés y la lucha contra la inflación, así como por la recuperación posterior a la pandemia y la crisis energética en Europa. En cambio, en 2023 y comienzos de 2024 estas carteras mostraron una recuperación significativa.

Durante la pandemia, el riesgo de terminación parecía particularmente elevado, como lo demuestra el colapso de la demanda energética y los precios negativos del petróleo. A medida que la pandemia remitió, los precios del petróleo aumentaron y el riesgo de terminación se redujo, impulsando aún más las valoraciones bursátiles. El bajo rendimiento relativo de los fondos sostenibles en 2022 se explica fundamentalmente por su infraponderación en energía fósil, un sector que obtuvo resultados excepcionalmente buenos. La pregunta clave es por qué el petróleo y el gas tuvieron tan buen desempeño. La hipótesis es que esto responde al riesgo de terminación: las empresas reducen la inversión, aumentan los flujos de caja y, como consecuencia, los precios de las acciones suben. Además, los shocks de demanda y oferta refuerzan este efecto. Concretamente, durante entre 2021 y 2022 hubo una escalada en el precio y la volatilidad del gas, la electricidad y el petróleo en Europa a raíz de la invasión a Ucrania por parte de Rusia y la utilización del gas como herramienta de presión.

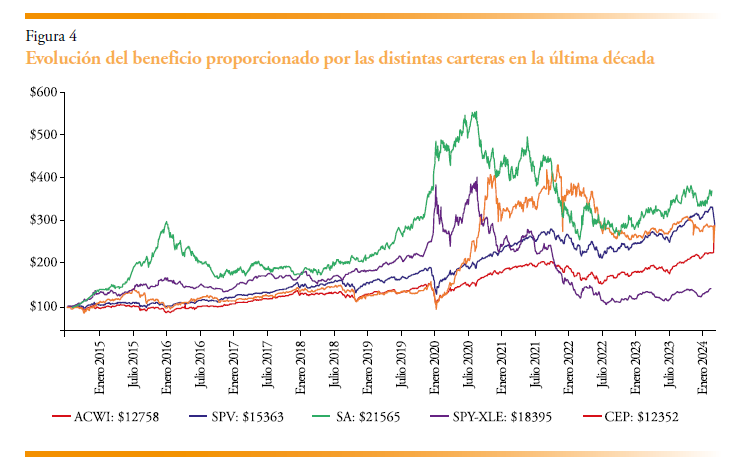

La figura 4 muestra la evolución de las distintas series durante el periodo comprendido entre 2014 y 2024. La cartera de activos varados, representada en verde, tuvo un desempeño extremadamente bueno antes y durante la pandemia, aumentando de forma pronunciada desde enero de 2019 hasta finales de 2020. Posteriormente descendió hasta enero de 2023, pero desde entonces se ha recuperado. El CEP, representado en naranja, aumentó con fuerza desde marzo de 2020 hasta enero de 2022, cayó en 2022 y se ha recuperado en 2023.

3.1. Desempeño de los fondos sostenibles

¿Por qué tuvieron malos resultados en 2022, pero un buen desempeño en 2020 y en 2023/4? Hemos analizado dos carteras de referencia de cobertura climática que muestran patrones similares, aunque con diferencias importantes. Si observamos los más de 200 fondos sostenibles durante el mismo período de la muestra en VLAB, las correlaciones son bastante altas, pero existe una divergencia significativa entre los fondos. El promedio equiponderado de todos los fondos presenta sistemáticamente un rendimiento inferior al del SPY y comparte muchas de sus mismas características. El promedio muestra un sólido desempeño durante la pandemia, seguido de un rendimiento débil en 2022, que posteriormente se fortalece en 2023 y en la primera mitad de 2024. Dentro del conjunto de fondos sostenibles (figura 4), hay muchos con un desempeño muy superior, al menos durante partes del período.

La razón por la que los fondos sostenibles han tenido un rendimiento inferior es simplemente que están infraponderados en energía fósil, y el sector del petróleo y gas tuvo un mejor desempeño. La pregunta es: ¿por qué el petróleo y el gas superaron al mercado? La hipótesis es que se trata de una respuesta natural al riesgo de terminación. El riesgo de terminación incentivaría a las empresas a reducir su inversión y, por lo tanto, a aumentar el flujo de caja. Y si el flujo de caja aumenta de manera significativa, los precios de las acciones también suben. Además, si se produce un shock de demanda, esto también impulsa nuevamente estos precios. Asimismo, es muy probable que el riesgo de terminación se percibiera como más severo en 2020, durante la pandemia, que en los años posteriores. Recordemos que durante la pandemia dejamos de conducir, no nos desplazábamos al trabajo o a la escuela, volamos mucho menos y llevamos el precio del petróleo a niveles tan bajos que, en un momento dado, los futuros del petróleo llegaron a ser negativos.

En este contexto, el riesgo de terminación debe haber sido altamente plausible y costoso.

Así, a medida que la pandemia fue remitiendo, los precios del petróleo aumentaron y el riesgo de terminación presumiblemente retrocedió, lo que condujo a precios de las acciones aún más altos.

Este efecto se ve amplificado por el hecho de que no contamos con un impuesto integral sobre las emisiones. A medida que los precios y las ganancias aumentaron, las recompensas fueron a parar a los accionistas en lugar de a los recaudadores de impuestos. Un impuesto al carbono habría reducido la rentabilidad de la energía fósil y proporcionado recursos para otras políticas públicas o para reducciones impositivas.

Los países también enfrentan riesgo de terminación. El riesgo para un país es que su industria principal llegue a extinguirse. Si pensamos en Oriente Medio, vemos que se enfrentan a este problema a diario. Están tratando de utilizar sus enormes flujos de caja para diversificar sus economías. Esto se observa en la inversión en turismo, deportes y viajes, educación, artes y una amplia variedad de sectores en los que están invirtiendo fuertemente, de modo que cuando desaparezcan los ingresos energéticos, cuenten con actividades económicas alternativas. Además, la OPEP ha reducido la producción en los últimos años, tal como se predecía a partir del riesgo de terminación.

¿Y qué ocurre con Rusia? Rusia también ha reducido el suministro de energía fósil. Cortó el suministro de gas a Europa, incluido el gasoducto que atraviesa Ucrania, redujo las reservas en Europa y las sanciones lo redujeron aún más. Decidieron, en mi opinión, que para diversificar su economía la mejor opción era invadir Ucrania, ya que Ucrania les proporcionaría mayores capacidades de exportación y recursos naturales. Creo que cometieron un error de cálculo respecto a lo fácil o difícil que sería esto. No obstante, considero que la cuestión del riesgo de terminación en Rusia es muy seria: dentro de una década, Rusia no será financieramente tan fuerte como lo era hace dos años cuando inició este proceso, y Europa contará con mucha más energía verde y, por lo tanto, será menos vulnerable a las restricciones del gas ruso. Esta no es la única explicación de la invasión, pero creo que forma parte de los incentivos. Este argumento sugiere que el cambio climático está aumentando la probabilidad de conflictos bélicos.

Por último, cabe mencionar a Irán, que también enfrenta un riesgo de terminación en su industria principal. Dispone de elevados flujos de caja, pero los está utilizando para desestabilizar Oriente Medio. No está claro cómo se espera que esto contribuya a diversificar la economía iraní, pero, nuevamente, el cambio climático está fomentando los conflictos armados.

Como defensores del clima, ¿deberíamos sentirnos desalentados por lo que está ocurriendo? Aunque nuestras inversiones sostenibles tuvieron un mal desempeño durante 2021-2022, los precios de la energía fueron elevados y, desde el punto de vista de la mitigación del cambio climático, los altos precios de la energía fósil son positivos. Los precios elevados de la energía desincentivan la compra de bienes producidos con altas emisiones. No creo que a ningún economista le sorprenda que una mitigación climática eficaz incluya el aumento del precio de los bienes con altas emisiones. Cuando las personas dicen: “vas a la gasolinera con tu SUV y es carísimo, ¿qué se supone que debo hacer?”, esa es precisamente la respuesta: se supone que se debe conducir menos, comprar un vehículo eléctrico o, al menos, un automóvil eficiente en el consumo de combustible. Sabemos que este impacto recae de manera desproporcionada sobre las personas de menores ingresos. Ese es un problema que debe abordarse, pero es una cuestión distinta. Por lo tanto, los altos precios de la energía no constituyen un problema para la mitigación climática.

¿Significa esto que ya no deberíamos invertir en estas carteras de cobertura? Suponiendo que sigamos intentando cubrir el riesgo climático, los cambios en el riesgo de terminación moverán una cartera de cobertura en la dirección correcta. Si el riesgo de terminación aumenta y la fecha se acerca, las acciones de petróleo y gas caerán y tenderán a cero. Eso es exactamente lo que se desea que ocurra en la cartera, por lo que se debería seguir manteniendo posiciones cortas en empresas expuestas al riesgo de terminación.

Observamos que Putin ha acelerado la descarbonización, el proyecto de ley climática de Biden también lo hizo, y el Pacto Verde de la Unión Europea también tiene este objetivo. Estos acontecimientos geopolíticos realmente nos movieron en una dirección favorable al clima. Está por ver qué sucederá con los cambios promovidos por Trump o los nuevos balances políticos en Europa.

También podríamos preguntarnos por el riesgo de terminación de la especie humana. Tenemos una estrategia para una empresa que enfrenta la terminación y una estrategia para un país que enfrenta la terminación, pero ¿cuál es la estrategia para la humanidad? No podemos diversificarnos. No podemos reducir nuestra inversión. Esas no son buenas opciones. Lo único que podemos reducir es la probabilidad. Necesitamos reducir la probabilidad de la terminación.

El Acuerdo de París proporciona una hoja de ruta. La ciencia afirma que, si el mundo puede alcanzar emisiones netas cero para 2050, evitaremos las peores consecuencias del cambio climático. No podemos hacer cumplir estos compromisos salvo mediante la diplomacia y la opinión pública. Por lo tanto, la mejor manera de reducir el riesgo de terminación es que los principales emisores colaboren, cooperen y trabajen juntos.

Si los cuatro mayores emisores logran alcanzar las emisiones netas cero, los países más pequeños los seguirán. Tendrán acceso a nuevas tecnologías y una fuerte presión moral. Con suerte, si existen países que actúan como free riders, serán pocos y pequeños. Los mayores emisores son China, Estados Unidos, Europa e India. Europa está trabajando activamente en la descarbonización, Estados Unidos inició con Biden una política climática, China ha invertido fuertemente en tecnología verde, pero aun así enfrenta un rápido aumento de sus emisiones, e India aún tiene mucho trabajo por hacer. Tengo la sensación de que la clave es que Estados Unidos y China trabajen juntos. Hay muchas maneras de hacerlo y el futuro de todos nosotros depende de que esto tenga éxito.

NOTAS

* New York University.

1 Si tomamos como fecha de referencia enero de 2026, podemos establecer que Tesla ha tenido una caída interanual de aproximadamente un 10 % mientras NVIDIA ha experimentado una subida algo mayor al 50 %.