Cuadernos de Información Económica, N.º 308 (septiembre-octubre 2025)

Fecha: septiembre 2025

Autores

Daniel Gros*

Etiquetas

Tipo arancelario, exportaciones, importaciones, impacto guerra arancelaria, Unión Europea

Evaluación del impacto inicial de la política comercial de Trump en la Unión Europea

Este artículo examina los efectos iniciales de la política arancelaria de Donald Trump sobre la Unión Europea (UE). Aunque los anuncios de tarifas recíprocas parecían presagiar un choque comercial, en la práctica el impacto ha sido limitado. Los aranceles efectivos aplicados a las exportaciones europeas se sitúan entre el 6 y el 8 %, bastante por debajo de los que soporta China, cercanas al 40 %. Esta diferencia explica que, mientras la cuota de mercado china en Estados Unidos se ha reducido a la mitad (del 14 % al 7 %), las exportaciones europeas se han mantenido estables en torno al 14 %. Durante el primer semestre de 2025, las ventas de la UE a Estados Unidos aumentaron en unos 40.000 millones de euros respecto al año anterior, lo que refleja que, pese a la retórica proteccionista, las empresas europeas han conservado un acceso relativamente ventajoso al mercado estadounidense. En conjunto, los datos muestran que la llamada “guerra arancelaria” ha sido más ruidosa que real, con efectos concentrados en China y un margen de maniobra amplio para la UE.

Introducción

Hasta ahora, todo va bien. Los aranceles “recíprocos”, aparentemente trascendentales, anunciados por el presidente estadounidense Trump y parcialmente aplicados desde abril, han tenido hasta ahora un impacto mínimo en los flujos comerciales. Las importaciones estadounidenses se han estabilizado tras la fiebre de marzo por adelantarse a los aranceles, y la cuota de mercado de la UE se ha mantenido constante, con un aumento de las exportaciones de la UE a EE. UU. de unos 40.000 millones de euros durante el primer semestre de este año.

El reciente “acuerdo marco” entre la UE y EE. UU. ha sido ampliamente criticado como una capitulación. Sin embargo, su aplicación solo confirmaría la posición relativamente ventajosa de la UE en términos de acceso al mercado estadounidense, ya que los tipos arancelarios a los que se enfrentan los exportadores de la UE siguen siendo muy inferiores a los de China y también ligeramente inferiores a los de otros competidores asiáticos, como Corea o Japón. Solo Canadá y México se encuentran en una posición significativamente mejor que la UE, ya que la mayor parte de sus exportaciones a los Estados Unidos siguen estando libres de aranceles. Pero estas dos economías son demasiado pequeñas para constituir competidores significativos. Algunos informes sugieren que Trump se ha “ablandado” con China y trata peor a los aliados de Estados Unidos. Los datos sugieren lo contrario. Los aranceles medios sobre China rondan el 40 %, frente a menos del 10 % para el resto del mundo.

Cómo medir los aranceles en (casi) tiempo real

La política arancelaria de Trump consiste en una desconcertante sucesión de anuncios de aranceles elevados, a menudo seguidos de vagos “acuerdos” con aranceles nominales mucho más bajos que los aranceles “recíprocos” anunciados el 2 de abril. Al mismo tiempo, a menudo no está claro si los tipos anunciados se aplican realmente.

Dados los rápidos cambios en los aranceles, tanto anunciados como aplicados, es difícil obtener una visión general de la situación de la política comercial de Estados Unidos. Estados Unidos utiliza el Sistema Armonizado de la OMC, que, en su nivel más detallado (10 dígitos), cuenta con unas 20.000 líneas arancelarias. Además, dado que cada uno de los más de 150 socios comercia- les de Estados Unidos puede enfrentarse ahora a diferentes niveles arancelarios, podría haber hasta tres millones de tipos arancelarios diferentes que considerar. Para elaborar una visión general de la política arancelaria estadounidense en forma de arancel medio, habría que combinar las líneas arancelarias con los datos sobre las importaciones bilaterales, lo que requeriría potencialmente otros tres millones de datos. Por lo tanto, incluso calcular un simple arancel medio para los Estados Unidos no es una tarea sencilla.

Afortunadamente, existe un enfoque mucho más sencillo para evaluar el carácter restrictivo de las políticas arancelarias de Estados Unidos. Basta con dividir los ingresos arancelarios por las importaciones. Esta sencilla relación entre dos cifras representa el arancel medio efectivo realmente aplicado, en contraposición a los aranceles anunciados. El Tesoro de Estados Unidos publica datos sobre los ingresos aduaneros y las importaciones con un retraso de unas seis semanas. Esta fuente puede proporcionar, por tanto, una estimación cercana a los datos en tiempo real.

La relación entre los ingresos aduaneros y las importaciones se denomina a veces “tipo arancelario efectivo” o “tipo medio recaudado”. Esta medida arroja a menudo resultados muy diferentes de los tipos arancelarios medios estimados por basarse en los anuncios políticos de Trump1. Por ejemplo, al anunciar la pausa de tres meses en los aranceles recíprocos el 9 de abril, el presidente anunció que durante este periodo todos los países se enfrentarían a un arancel básico del 10 %, con tipos mucho más altos para China. Esto debería haber significado que el tipo arancelario medio debería estar por encima del 10 %. Sin embargo, el tipo medio recaudado en mayo/ junio se mantuvo (en todos los países) en torno al 9 %.

Tipos medios frente a tipos imponibles

La mayoría de los países eximen a una parte considerable de las importaciones del pago de derechos. Este es el caso típico de las importaciones de materias primas, para las que no hay productores nacionales que proteger. Incluso Trump sigue este patrón. Estas importaciones denominadas “no sujetas a derechos” deben tenerse en cuenta cuando se quiere medir las distorsiones causadas por los aranceles.

Una variante útil del tipo efectivo es el tipo medio gravable, definido como los ingresos aduaneros divididos por las importaciones gravables. Este tipo es más alto que el tipo arancelario medio, y la diferencia entre ambos depende de la proporción de importaciones gravables en el total de las importaciones. En el caso de Canadá y México, esta diferencia es esencial para ir más allá de los titulares.

Cualquier estructura arancelaria desigual que combine tipos cero para algunas importaciones con tipos muy elevados para el resto de las importaciones incurrirá en mayores costes de eficiencia total que un arancel uniforme que distribuya la carga fiscal de manera uniforme entre todas las importaciones

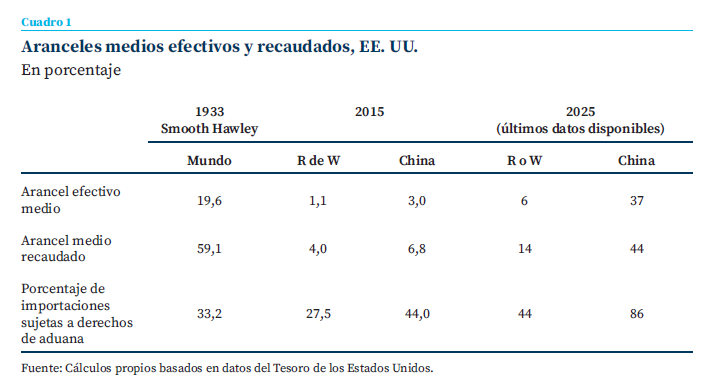

Un principio general ampliamente aceptado en economía implica que es mejor aplicar un impuesto moderado a toda la economía que gravar muy fuertemente a algunos sectores y eximir a otros. En política comercial, esto significa que cualquier estructura arancelaria desigual que combine tipos cero para algunas importaciones con tipos muy elevados para el resto de las importaciones incurrirá en mayores costes de eficiencia total que un arancel uniforme que distribuya la carga fiscal de manera uniforme entre todas las importaciones (Gros, 2025a). Esta es una de las razones por las que la Ley Smoot-Hawley de 1930 fue tan destructiva. Imponía aranceles de alrededor del 60 % a una variedad de productos que representaban aproximadamente un tercio de las importaciones estadounidenses de la época. Por lo tanto, el tipo arancelario medio de la Ley Smoot-Hawley se suele situar en torno al 20 %. Sin embargo, el efecto distorsionador fue mucho mayor que un tipo arancelario uniforme del 20 %. Gros (2025a) muestra que se puede aproximar el efecto distorsionador de aplicar un arancel elevado a una fracción 1/n de todas las importaciones multiplicando el tipo arancelario medio por la raíz cuadrada de n. En el caso de Smoot Hawley, esto significa que sus efectos distorsionadores eran equivalentes a un tipo arancelario uniforme del 20 %*SQRT(3) o alrededor del 34 %. Los aranceles de Trump siguen estando muy por debajo de este punto de referencia (excepto en el caso de China).

El fuerte aumento de los ingresos aduaneros recaudados durante el último mes ha suscitado gran interés. Sin embargo, los ingresos recaudados tanto en mayo como en junio se han mantenido por debajo del 10 % de las importaciones y, en junio de 2025, algo menos de la mitad (46 %) de las importaciones estadounidenses estaban sujetas a derechos. Así pues, el tipo medio aplicable era, con cerca del 20 %, más del doble del tipo medio efectivo. En julio, los ingresos mensuales por aranceles aumentaron cerca de 26.000 millones de dólares, lo que sigue representando solo entre el 10 % y el 11 % de las importaciones (de mercancías). Si se aplica la fórmula anterior para calcular el efecto distorsionador del arancel actual (tipo del 20 % sobre aproximadamente la mitad de las importaciones) en los Estados Unidos, se obtiene el equivalente a un tipo arancelario de alrededor del 14 % sobre todas las importaciones (10 %*SQRT(2)).

Los diferentes socios comerciales reciben un trato diferente

Tanto el tipo medio efectivo como el tipo medio recaudado sobre las importaciones sujetas a derechos de aduana también pueden calcularse sobre una base bilateral. Para un país que sigue el principio de nación más favorecida de la OMC, debería haber poca diferencia en los tipos entre los socios comerciales. Sin embargo, Trump está ignorando descaradamente los principios de la NMF. Por lo tanto, existen grandes diferencias entre países en el tipo arancelario medio bilateral. La primera diferencia es entre China y el resto del mundo. Más del 80 % de las importaciones estadounidenses procedentes de China están ahora sujetas a derechos, con tipos que rondan en su mayoría el 40 %.

Entre los demás socios comerciales, los tipos impositivos son mucho más bajos, normalmente en torno al 20 %. Pero hay grandes diferencias en la proporción de sus exportaciones a los Estados Unidos sujetas a derechos. Alrededor del 60 % de las exportaciones de la UE a los Estados Unidos están sujetas a derechos, pero en el caso de Canadá y México esta proporción es inferior al 20 %.

Pueden surgir otras diferencias en los tipos efectivos debido a las diferencias en la composición del comercio. Por ejemplo, las importaciones procedentes de los Estados del Golfo consisten principalmente en productos petrolíferos que están exentos de derechos, mientras que las importaciones procedentes de Bangladesh residen principalmente en productos textiles que ya habían estado sujetos a aranceles sustanciales en el pasado. Con Trump, estas diferencias entre países se han intensificado en un orden de magnitud.

En la actualidad, más de cuatro quintas partes de las exportaciones chinas a los Estados Unidos están sujetas a derechos de aduana

El cuadro 1 ofrece una visión general de los dos conceptos de tipos arancelarios medios para los Estados Unidos y, como nota a pie de página, la proporción de importaciones sujetas a dere- chos en tres momentos distintos: 1933 (tras la Ley Hawley), 2015 (antes de Trump) y los últimos datos disponibles. Hace diez años, la diferencia entre los tipos aplicados a China y al resto del mundo era de unos 2 puntos porcentuales, mientras que ahora se acerca a los 30 puntos porcentuales en ambas medidas.

Las cifras del cuadro 1 sugieren que China ya se enfrenta a tipos arancelarios del mismo orden de magnitud que los aranceles de Smooth Hawley2. La principal diferencia es que, en la actualidad, más de cuatro quintas partes de las exportaciones chinas a los Estados Unidos están sujetas a derechos de aduana (Smooth Hawley había eximido al 60 % de las importaciones de todos los aranceles). La media del resto del mundo sigue siendo mucho más baja. Pero incluso aquí hay grandes diferencias entre los distintos países.

En general, las diferencias entre países son mucho mayores en lo que respecta a los tipos medios que a los tipos imponibles. Por ejemplo, Canadá y México siguen teniendo tipos medios efectivos muy bajos (entre el 2 % y el 4 %, respectivamente), ya que la mayor parte de sus exportaciones a los Estados Unidos están exentas de derechos. Las elevadas cifras globales de algunos productos específicos, como el acero, no modifican mucho este promedio, ya que la participación de estos sectores en el comercio con los Estados Unidos es limitada. Los tipos aplicables a los productos sujetos a derechos son relativamente elevados (más del 20 % en ambos casos). La atención pública se centra naturalmente en estos tipos elevados, pero su impacto global debería ser limitado.

En el caso de la UE se observa un fenómeno similar, pero mucho más atenuado: el tipo medio de los productos sujetos a derechos de aduana es del 13 %, pero el tipo efectivo global es solo del 8 % debido a la proporción aún relativamente elevada de exportaciones a los Estados Unidos que no están sujetas a derechos de aduana

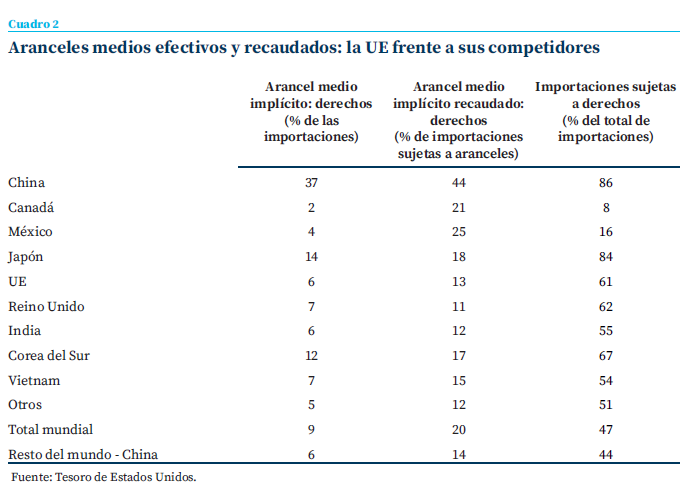

Sorprendentemente, la cuota de las exportaciones japonesas a los Estados Unidos que están sujetas a derechos de aduana es del 80 %, similar a la de China, pero los tipos son mucho más bajos (en promedio, alrededor del 15 %).

En el caso de la UE se observa un fenómeno similar, pero mucho más atenuado: el tipo medio de los productos sujetos a derechos de aduana es del 13 %, pero el tipo efectivo global es solo del 8 % debido a la proporción todavía relativamente elevada de exportaciones a los Estados Unidos que no están sujetas a derechos de aduana (por ejemplo, los productos farmacéuticos). La diferencia entre la UE y el Reino Unido es mínima, pero es posible que los datos aún no reflejen el impacto del acuerdo entre el Reino Unido y los Estados Unidos. En términos más generales, la UE parece tener un acceso más fácil al mercado estadounidense en comparación con sus principales rivales asiáticos desarrollados, Japón y Corea del Sur. Además, los productores de la UE tienen una ventaja muy grande con respecto a su rival más importante, China, que se enfrenta a un tipo medio efectivo, unos 30 puntos porcentuales más alto.

Estos tipos arancelarios relativos sugieren que México y Canadá serán los principales beneficiarios de la política comercial de Trump, ya que los exportadores de estos dos países deberían poder captar cuotas de mercado adicionales en el (cada vez más reducido) mercado de importación estadounidense. Los exportadores de la UE deberían poder mantener sus cuotas de mercado en los Estados Unidos, ya que ganan terreno a China; además, el aumento de las exportaciones canadienses y mexicanas a los Estados Unidos podría requerir más maquinaria y otros insumos de Europa. Dado que EE. UU. es el mayor mercado de exportación de la UE, cabría esperar un impacto negativo significativo de los aranceles. Sin embargo, hasta la fecha, esto no se ha materializado. Los distintos Estados miembros tienen distinta exposición a EE. UU. Alemania presenta la mayor exposición, con exportaciones a EE. UU. que representan casi el 3,5 % del PIB; para Francia, solo el 1,8 % del PIB; y para España, el mercado estadounidense es aún menos importante, representando aproximadamente el 1 % del PIB. Se observa una estrecha correlación entre la importancia de las exportaciones a EE. UU. y la reacción de los responsables políticos nacionales al acuerdo comercial entre la UE y EE. UU. En países con poca exposición a EE. UU., como Francia y España, la reacción ha sido mucho más negativa que en Alemania, que presenta la mayor exposición.

Repercusión en los flujos comerciales

Algunos de los aranceles de Trump llevan varios meses en vigor. Por lo tanto, ya debería ser posible observar un primer impacto. Los datos a muy corto plazo son difíciles de interpretar, ya que durante el mes de marzo las importaciones aumentaron considerablemente en un intento de adelantarse a los aranceles inminentes. Sin embargo, este “pico” debería haberse compensado ya con la disminución de las importaciones, a medida que los comerciantes reducen sus existencias. Sin embargo, sorprendentemente, esto aún no ha sucedido. Las importaciones totales del primer semestre de 2025 siguen estando algo por encima del valor del año pasado. La principal razón de este escaso impacto de los aranceles sobre las importaciones podría ser el hecho de que, como se documenta aquí, los aranceles medios se han mantenido hasta ahora muy por debajo de los valores muy elevados anunciados a principios de abril.

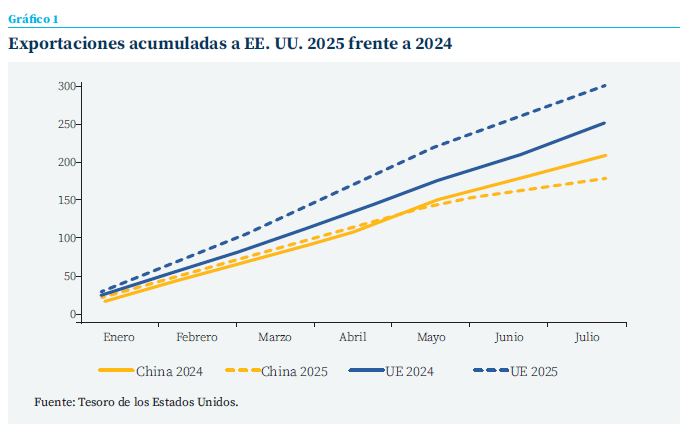

Sin embargo, las diferencias entre países son mucho mayores que la media (una media de alrededor del 10 %, pero China se acerca al 40 % frente a la UE, que está por debajo del 10 %). Por lo tanto, cabría esperar que se produjeran cambios sustanciales en las cuotas de mercado, incluso si las importaciones se mantuvieran prácticamente sin cambios. De hecho, esto es lo que se observa en el caso de China, cuya cuota en las importaciones estadounidenses ha disminuido considerablemente (de alrededor del 14 % al 7 %), mientras que la de la UE se ha mantenido prácticamente constante en el 14 %. El gráfico 1 muestra la evolución de la divergencia en las exportaciones acumuladas a los Estados Unidos por parte de la UE y China.

Conclusiones

El impacto de la guerra arancelaria de Trump ha sido hasta ahora bastante limitado. Las importaciones estadounidenses parecen bastante estables, excepto las procedentes de China. La principal razón de este impacto limitado es que los tipos arancelarios medios se han mantenido por debajo del 10 % para la mayoría de los países (pero cerca del 40 % para China). Los responsables políticos y los medios de comunicación han centrado su atención en los productos con aranceles elevados. Sin embargo, su importancia global es limitada si se utilizan los datos sobre los ingresos arancelarios recopilados tal y como se propone aquí.

Las exportaciones a EE. UU. representan aproximadamente el 2,8 % del PIB de la UE. Por lo tanto, una caída drástica de estas exportaciones podría haber tenido un impacto significativo en la economía europea. Sin embargo, esto no ha sucedido. Las exportaciones a EE. UU. han sido superiores en unos 40.000 millones de euros durante el primer semestre de este año a las de 2024, lo que ha supuesto un pequeño impulso positivo para la economía de la UE, por lo demás aletargada. Sin embargo, las exportaciones chinas a EE. UU. han disminuido en unos 20.000 millones de dólares. Por lo tanto, la idea generalizada de que EE. UU. ha adoptado una postura blanda con China y ha golpeado con especial dureza a sus aliados no se ve confirmada por los datos. En resumen, parece que, salvo por la distribución de cuotas de mercado, los aranceles de Trump han sido notablemente ineficaces.

Notas

* IEP Bocconi.

1 Muchas estimaciones combinan datos de importaciones pasadas con tipos anunciados para calcular el tipo arancelario medio. Pero ambos elementos dan lugar a sobreestimaciones. La estimación de julio del laboratorio presupuestario de Yale llega a una estimación de un arancel medio de alrededor del 17 %, aunque también contiene un gráfico con los ingresos aduaneros como porcentaje de las importaciones que sugeriría un valor mucho más bajo. https://budgetlab.yale.edu/research/state-us-tariffs-july-23-2025. Para la UE, véase Barata da Rocha, Bolvin, N., and Poitiers, N. “El impacto económico de los aranceles de Trump en Europa: una evaluación inicial”, Bruegel, 17 de abril de 2025. https://www.bruegel.org/analysis/economic-impact-trumps-tariffs-europe-initial-assessment

2 Sobre las consecuencias económicas de Smoot Hawley, véase Gros (2025b).

Referencias

Gros, D. (2025a). El coste de los aranceles «recíprocos» de Trump. IEP Policy Brief, n.º 40. https://iep.unibocconi.eu/publications/policy-briefs/policy-brief-n40-cost-trumps-reciprocal-tariffs

Gros, D. (2025b). ¿Se puede evitar una guerra comercial mundial? Project Syndicate. https://www.project-syndicate.org/commentary/the-right-response-to-trump-tariffs-can-avert-a-trade-war-by-daniel-gros-2025-04/ spanish

Sumario

- Carta de la redacción

- Lo que se necesitaría para revertir el declive global de Europa

- Evaluación del impacto inicial de la política comercial de Trump en la Unión Europea

- El desafío sistémico de Europa o por qué subestimar a Rusia y al eje de las autocracias es un error

- La economía española y el auge de los bloques comerciales

- Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

- Paradójico estrés bancario en tiempos de incertidumbre

- El endeudamiento de las empresas españolas: análisis sectorial, por tamaño de empresa y por regiones

- Fondos NextGen: ¿la transformación que no llega?

- La transformación del sistema de cuidados en España: retos institucionales y demográficos