España es menos vulnerable a un racionamiento de gas que otros países europeos

Fecha: septiembre 2022

María Romero y Juan Sosa*

Consumo energético, Racionamiento de la demanda, Gas, Impacto económico, Industria

Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022)

El plan “Ahorrar gas para un invierno seguro” aprobado por la Comisión Europea a finales de julio supone una reducción del 15 % de la demanda de gas entre el 1 de agosto de 2022 y el 31 de marzo de 2023, aunque algunos países, como España, solo tendrán que reducirla en un 7 %. Dentro del tejido productivo, el sector más sensible a un racionamiento del consumo de gas será la industria y, en particular, la química y farmacéutica y las actividades de transporte y almacenamiento, que entre los sectores con mayor dependencia energética son los que más peso directo tienen en el VAB de España y de la eurozona. Alemania e Italia son los dos grandes países europeos más expuestos a este riesgo geopolítico, mientras que España es menos sensible, no solo porque su industria apenas consume gas ruso, sino porque su reducción de demanda prevista será inferior. En cualquier caso, estará expuesta también a los riesgos que este entorno geopolítico adverso plantea para este próximo otoño-invierno.

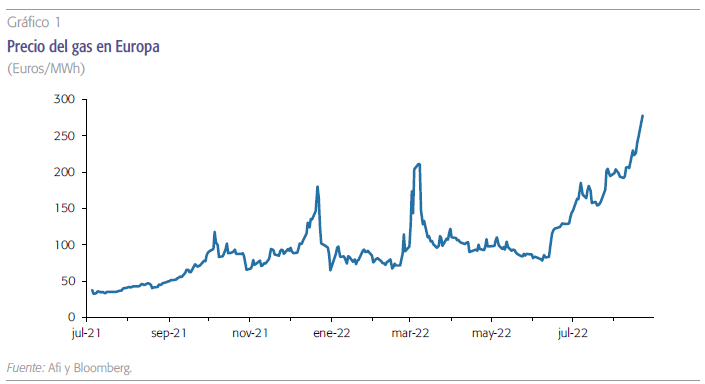

La escalada del precio del gas que se ha producido en los últimos meses (gráfico 1) responde al riesgo de un corte del suministro ruso de esta materia prima tan importante para Europa, ya que Rusia seguirá utilizando el gas para tensar las relaciones geopolíticas con Europa y conseguir que se relajen las sanciones económicas impuestas como consecuencia de la guerra en Ucrania. El escenario más probable que está descontando el mercado es que el suministro se resienta y obligue a plantear diferentes escenarios de racionamiento del uso del gas en el próximo otoño-invierno.

Este artículo trata de identificar qué sectores económicos en España son más intensivos en el consumo energético y cuáles dependen más del suministro procedente de Rusia, con el objetivo de cuantificar su peso directo y anticipar el impacto económico que podría derivarse si este riesgo se materializa.

El Plan europeo de racionamiento de la demanda de gas: “Ahorrar gas para un invierno seguro”

Consciente del riesgo de corte de suministro de gas procedente de Rusia, la Comisión Europea (2022a) ha diseñado y publicado a finales de julio de 2022 una propuesta legislativa y un plan (“Ahorrar gas para un invierno seguro”), con los que pretende reducir el uso del gas en Europa en un 15 % entre el 1 de agosto de 2022 y el 31 de marzo de 2023.

El Plan Europeo de Reducción de la Demanda de Gas contempla medidas de racionamiento que podrían reducir la actividad productiva de algunos sectores relevantes en la economía europea, lo que daría lugar a una contención del crecimiento económico mayor de la prevista en estos momentos para lo que resta de año y, sobre todo, para 2023.

La propuesta legislativa consiste en un nuevo Reglamento del Consejo que otorgaría a la Comisión la posibilidad de declarar, previa consulta a los Estados miembros, una alerta sobre la seguridad de suministro, imponiendo una reducción obligatoria de la demanda de gas en toda la Unión Europea. Esta alerta se activaría cuando existiese un riesgo sustancial de una grave escasez de gas o una demanda de gas excepcionalmente alta. Los Estados miembros deberán actualizar sus planes nacionales de emergencia a finales de septiembre para mostrar cómo pretenden cumplir el objetivo de reducción y deberán informar a la Comisión sobre el progreso cada dos meses.

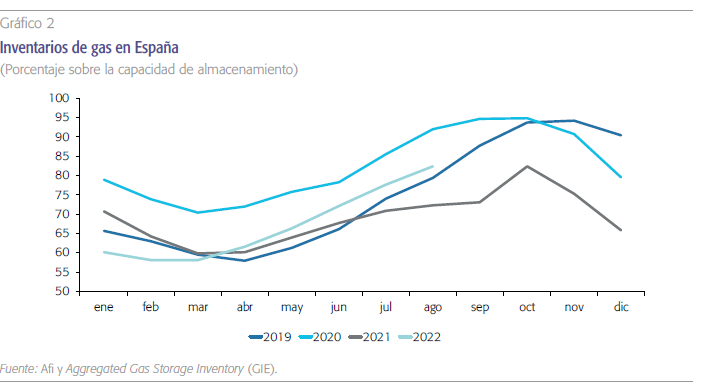

Para ayudar a los Estados miembros a lograr las reducciones de demanda necesarias, la Comisión también ha diseñado un Plan Europeo de Reducción de la Demanda de Gas que establece medidas, principios y criterios para la reducción coordinada de la demanda. Este Plan no solo recomienda a los consumidores minoristas que adopten hábitos que induzcan un menor consumo energético (como, por ejemplo, limitar el aire acondicionado a 25 grados en verano y la calefacción a 19 grados en otoño- invierno). También aconseja al tejido productivo que usen otras fuentes de energía (priorizando las renovables, aunque el cambio al carbón, petróleo o energía nuclear puede ser necesario como medida temporal) para aumentar las reservas gasísticas cuanto antes (aunque España no dependa tanto del suministro procedente de Rusia y ya cuente con más de un 80 % de su capacidad de almacenamiento completa a finales de agosto) (gráfico 2). En este mismo Plan, se contemplan medidas de racionamiento que podrían reducir la actividad productiva de algunos sectores relevantes, lo que podría conducir a una contención del crecimiento económico mayor de la contemplada en estos momentos para lo que resta de año y, sobre todo, para 2023.

Sectores económicos dependientes de gas ruso: impacto directo e indirecto

Tras la aprobación de este Plan por parte de Bruselas y todos los países miembros, cabe preguntarse qué sectores económicos son más dependientes energéticamente y cuáles de ellos consumen más gas procedente de Rusia, con objeto de anticipar qué actividades económicas serán más sensibles a este racionamiento de la demanda. Aunque el ejercicio que se plantea a continuación se ha hecho para España, también se ha replicado para el área del euro y sus principales países miembros, lo que permite realizar comparaciones y extraer conclusiones sobre qué países están más expuestos a este riesgo geopolítico.

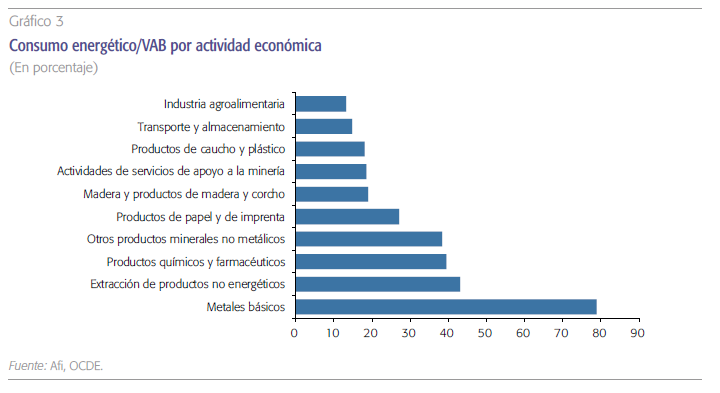

A partir de las tablas input-output de los principales países europeos1 que proporciona la OCDE2, se obtiene que la industria es el macrosector más intensivo en consumo energético en el área euro, como cabría esperar. Atendiendo al peso que representa el consumo energético sobre el total del valor añadido bruto (VAB) del sector, la industria metalúrgica (metales básicos) sería la actividad económica con mayor dependencia energética en todos los principales países europeos. En el caso de España, su consumo energético representa casi el 80 % de su VAB. Le siguen la extracción de productos no energéticos, la industria química y farmacéutica, y otros productos minerales no metálicos, cuyos consumos energéticos representan alrededor del 40 % del VAB que generan en España. Completarían este top 10, con un consumo energético superior al 10 % del VAB y a la media sectorial, actividades como la industria del papel e imprenta, la industria de la madera y corcho, la industria extractiva (actividades de servicios de apoyo a la minería), la industria del caucho y plástico, el sector del transporte y almacenamiento, y la industria agroalimentaria (gráfico 3). Estas actividades económicas intensivas en energía en España son las mismas que las detectadas para el conjunto de la zona del euro.

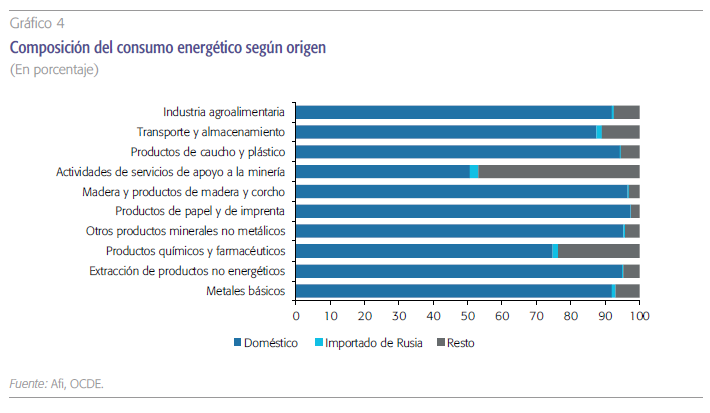

Sin embargo, las actividades más dependientes de la energía procedente de Rusia son, por este orden, la industria extractiva, la industria química y farmacéutica, y el sector del transporte y almacenamiento (gráfico 4). En todas ellas, la energía importada de Rusia supera el 1,5 % del total del consumo que realizan (5 % en el caso de sus equivalentes en el área del euro), lo que las hace más vulnerables ante un corte, total o parcial, del suministro energético en los próximos meses y, probablemente sean los sectores intensivos en energía que más tengan que racionalizar su actividad productiva durante los próximos meses, según se desprende del Plan de la Comisión publicado a finales de julio de 2022.

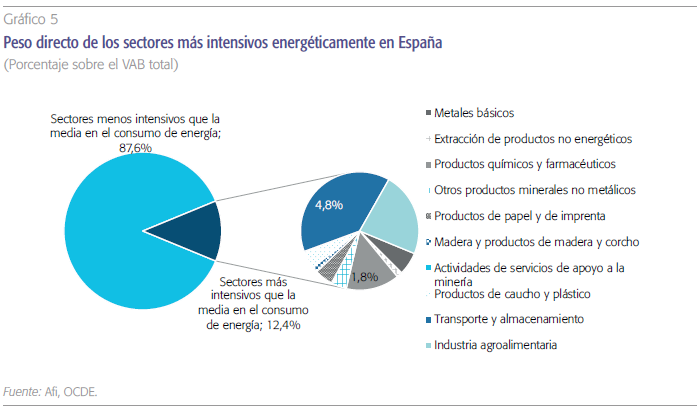

Salvo la industria extractiva, las otras dos actividades económicas más dependientes de la energía rusa son las que mayor peso directo tienen en la economía española de entre los diez sectores analizados con anterioridad. En particular, el sector del transporte y almacenamiento es el más importante de los tres, ya que genera casi un 5 % del total del VAB de España de forma directa. La industria química y farmacéutica, por su parte, tiene una relevancia menor, ya que su impacto directo se eleva hasta el 2 % del VAB. Si atendemos al conglomerado de los diez sectores económicos más dependientes energéticamente, representarían un 12,4 % del VAB (gráfico 5), lo que da muestras de la envergadura del potencial impacto de un corte de suministro energético en la eurozona y de la política de racionamiento planteada por la Comisión.

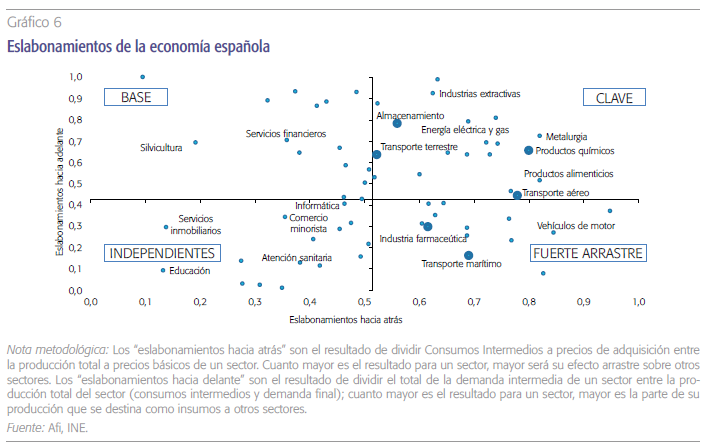

Asimismo, los sectores químico y farmacéutico, y las distintas modalidades de transporte son actividades de una importancia estratégica significativa en el entramado productivo de nuestro país. En primer lugar, todas ellas tienen un efecto de arrastre importante sobre el resto de sectores de la economía, por lo que un impacto negativo en su facturación implicaría, adicionalmente, un descenso en los ingresos (y en la actividad) de sectores proveedores y auxiliares, y afectaría también a su capacidad para generar empleo; estos son los llamados efectos de arrastre “hacia atrás”. En segundo lugar, estos dos sectores también proveen de insumos a otras cadenas de valor en la economía, por lo que la imposibilidad de poder servir pedidos, o un incremento en los precios, se trasladaría rápidamente a otros sectores económicos, afectando tanto a su producción como a sus márgenes. Estos efectos, llamados de arrastre “hacia adelante”, son particularmente prevalentes en los sectores de productos químicos, transportes terrestre y aéreo y servicios de almacenamiento (gráfico 6)3.

En España las actividades más dependientes de la energía procedente de Rusia son, por este orden, la industria extractiva, la industria química y farmacéutica, y el sector del transporte y almacenamiento. En todas ellas, la energía importada de Rusia supera el 1,5 % del total del consumo que realizan (5 % en el caso de sus equivalentes en la zona del euro).

Sin embargo, la comparativa entre países europeos sugiere que España será uno de los menos castigados por esta situación, aunque no será ajeno a las políticas de racionamiento que imponga la Comisión. Alemania e Italia son los dos grandes países europeos más sensibles y, en particular, sus respectivas industrias químicas y farmacéuticas.

Este sector es, sin duda, uno de los que más puede verse afectado por las políticas de racionamiento que se implementen en los próximos meses. Este racionamiento energético no solo atenderá a la relevancia de la actividad económica, sino también a la clasificación que haga cada Estado miembro de sectores críticos para garantizar el mínimo impacto posible sobre la ciudadanía. En este sentido, el Plan de Reducción de la Demanda publicado el 20 de julio por la Comisión Europea (2022a) también ayuda a los Estados Miembros a identificar y priorizar estos sectores críticos, entre los que, de momento, se incluyen los servicios relacionados con la salud, la alimentación, la seguridad, el refino y la defensa.

En cualquier caso, será necesario implementar medidas de acompañamiento a los sectores económicos más afectados por el racionamiento energético desde la política fiscal para intentar mitigar todos los efectos negativos que se puedan derivar de esta situación. De hecho, la Comisión Europea (2022b) contempla que los Estados miembros ofrezcan apoyo a la industria, de conformidad con la modificación del marco temporal de crisis de ayudas estatales. En esta modificación, la Comisión amplía la ayuda directa a empresas hasta los 500.000 euros, pudiendo llegar a cubrir hasta el 70 % del consumo de gas y electricidad del beneficiario de la ayuda en el mismo periodo del año anterior.

Conclusión

El Plan europeo “Ahorrar gas para un invierno seguro” aprobado por Bruselas y ratificado por todos los Estados miembros supone una reducción del 15 % de la demanda de gas entre el 1 de agosto de 2022 y 31 de marzo de 2021, aunque algunos países sufrirán un recorte inferior (7 %), como es el caso de España.

La comparativa entre países europeos sugiere que España será uno de los menos castigados por esta situación, aunque no será ajeno a las políticas de racionamiento que imponga la Comisión. Alemania e Italia son los dos grandes países europeos más sensibles y, en particular, sus respectivas industrias químicas y farmacéuticas.

El plan cuenta con una serie de recomendaciones para que los países miembros apliquen medidas de reducción de la demanda de gas que afectarán, eminentemente, al tejido productivo, aunque los hogares también tendrán que hacer un esfuerzo al respecto. Dentro del tejido productivo, el sector más sensible a un racionamiento del consumo de gas será la industria y, en particular, la industria extractiva, la industria química y farmacéutica, y el sector del transporte y almacenamiento. Estos dos últimos sectores son los más dependientes del suministro ruso y están entre los que tienen un mayor peso relativo en la estructura productiva del área del euro.

Alemania e Italia son los dos países más expuestos y cuyas economías pueden sufrir más los efectos directos e indirectos de un potencial corte de suministro de gas y, por tanto, una reducción de su actividad mayor de la contemplada en las previsiones de consenso de los analistas. España, por su parte, es menos sensible, no solo porque apenas consume gas ruso, sino porque su reducción de demanda pre- vista será inferior. En cualquier caso, estará expuesta también a los riesgos que este entorno geopolítico adverso plantea para este próximo otoño-invierno.

En este sentido, no se descarta la aprobación de medidas de apoyo a estos sectores económicos, como forma de mitigar los efectos negativos que puedan derivarse de este hipotético riesgo.

Referencias

Comisión EuropEa (2022a). Ahorrar gas para un invierno seguro: La Comisión propone un Plan de Reducción de la Demanda de Gas a fin de preparar a la UE para los recortes de suministro. Disponible en: Ahorrar gas para un invierno seguro: (europa.eu)

Comisión EuropEa (2022b). State aid: Commission amends the Temporary Crisis Framework. Disponible en: https://ec.europa.eu/commission/presscorner/detail/en/IP_22_4622

Notas

* Afi – Analistas Financieros Internacionales, S.A.

1 Para la elaboración de este artículo se han contemplado los siguientes países, que representan aproximadamente el 80 % del PIB de la zona del euro: Alemania, Francia, Italia, España y Portugal.

2 Los últimos datos disponibles hacen referencia a 2015.

3 Los “eslabonamientos hacia atrás” son el resultado de dividir los consumos intermedios a precios de adquisición entre la producción total a precios básicos de un sector. Cuanto mayor es el resultado para un sector, mayor será su efecto de arrastre sobre otros sectores. Los “eslabonamientos hacia adelante” son el resultado de dividir el total de la demanda intermedia de un sector entre la producción total del sector (consumos intermedios y demanda final); cuanto mayor es el resultado para un sector, mayor es la parte de su producción que se destina como insumos a otros sectores.