Episodios de inestabilidad financiera: separar el grano de la paja

Fecha: mayo 2023

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Inestabilidad financiera, Banca en la sombra, Sector bancario, Intermediarios no financieros

Cuadernos de Información Económica, N.º 294 (mayo-junio 2023)

Los episodios de inestabilidad financiera del mes de marzo en Estados Unidos y de Credit Suisse, así como la manifestación del contagio internacional que suponen este tipo de acontecimientos obligan a reflexionar sobre las implicaciones del proceso de normalización financiera derivado de una política monetaria más estricta. En general, el sector bancario europeo, incluido el español, está mostrando una mayor resiliencia, si bien los picos de inestabilidad tuvieron un marcado impacto negativo en la mayoría de los intermediarios financieros. El mayor desafío, en todo caso, es que el supervisor estadounidense convenza de que su supervisión se puede reformar en un plazo corto para prevenir situaciones similares en la banca mediana de ese país. Las entidades financieras españolas siguen mejorando sus niveles de solvencia y manteniendo una morosidad reducida. Aunque es difícil establecer comparaciones y el entorno de mercado es sustancialmente volátil, el sector bancario español muestra un comportamiento relativo más positivo que el promedio europeo y estadounidense. Por encima de estos problemas, la mayor parte de analistas e instituciones internacionales apuntan a los intermediarios financieros no bancarios y, en general, a la banca en la sombra, como potenciales focos de inestabilidad que conviene vigilar.

Los episodios de inestabilidad financiera y los rescates

La primavera ha traído inesperados episodios de inestabilidad financiera en Estados Unidos y Europa que han suscitado dudas que no va a ser fácil de desterrar. Cuando ocurren procesos de inestabilidad económica o financiera, la “culpa” se reparte entre todos los involucrados. Los dos casos más prominentes y que más problemas han generado han sido los de Silicon Valley Bank (SVB) en Estados Unidos y de Credit Suisse en Suiza. Aunque este último caso ha sido, de algún modo, más predecible, la caída en Estados Unidos de SVB ha puesto bajo cuestión la supervisión bancaria de los bancos de tamaño mediano y reducido en ese país. Algunos culpan a la falta de detección temprana por parte del supervisor, pero también añaden la reducción de la presión regulatoria sobre estos bancos por las medidas que tomó la administración Trump en 2018. Europa ha afrontado las últimas turbulencias financieras con mayores fortalezas relativas aunque, lógicamente, no es inmune a estos episodios de contagio.

Otras causas identificadas incluyen la acumulación de deuda y su renegociación en épocas de tipos de interés nulos o negativos, lo que ha llevado a que empresas poco solventes luchen por sobrevivir ahora que los tipos han subido. Además, la economía mundial está en transición hacia un modelo más verde, digital y automatizado, y el debate sobre el papel de la inteligencia artificial es tan apasionante como inquietante. El terreno para la intermediación financiera cuenta con elementos a favor (“normalización financiera”) y en contra (posibilidades de contagio, desaceleración económica).

El sistema de negocio de SVB y su reporting fueron deficientes, sin una adecuada cobertura del riesgo de mercado. La Fed tomó la determinación de cubrir todas las cuentas, incluso aquellas con saldos por encima de los importes asegurados. Se protege la liquidez y se frena el contagio, pero permanecen las dudas sobre la solvencia de la banca de tamaño mediano y pequeño en EE.UU.

El cambio de estación también se refleja en el Informe de Estabilidad Financiera Mundial del Fondo Monetario Internacional (FMI, 2023), que no ha podido sustraerse a estos fenómenos. El documento, publicado el 12 de abril, señalaba que “las quiebras repentinas de Silicon Valley Bank y Signature Bank en Estados Unidos y la pérdida de confianza del mercado en Credit Suisse —un banco europeo de importancia sistémica mundial— han sido un claro recordatorio de las dificultades que plantea la interacción entre el endurecimiento de la política monetaria y de las condiciones financieras, por un lado, y el aumento de las vulnerabilidades, por el otro.” A juicio del FMI, la respuesta de las autoridades para atajar los riesgos sistémicos fue contun- dente y “aplacó el nerviosismo del mercado.”

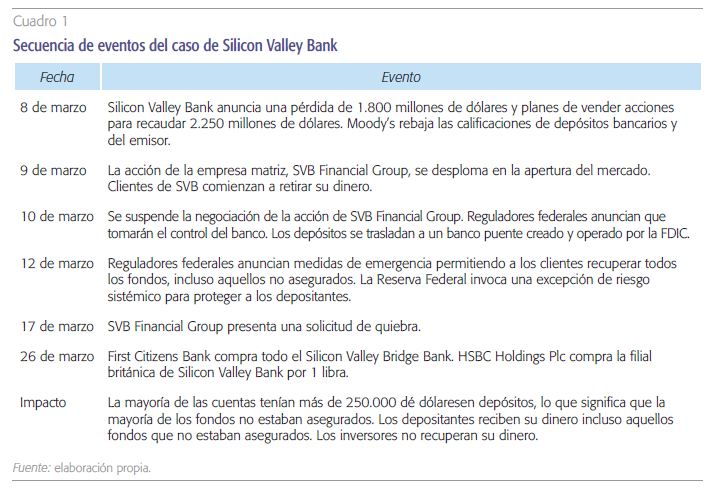

El cuadro 1 muestra la secuencia de eventos del Silicon Valley Bank. En él se destaca cómo el sistema de negocio del banco y su reporting fueron deficientes, sin adecuada cobertura del riesgo de mercado, lo que provocó una salida acelerada de depósitos. En sentido último, la Reserva Federal (Fed) tomó la determinación de cubrir todas las cuentas, incluso aquellas con saldos por encima de los importes asegurados. Se protege la liquidez y se frena el contagio, pero permanecen las dudas sobre la solvencia de la banca de tamaño mediano y pequeño en el país.

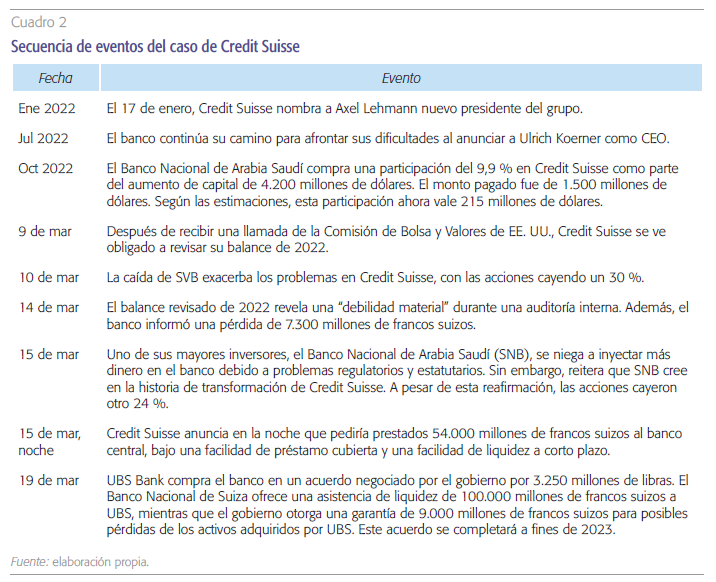

El caso de Credit Suisse es algo más complejo. Según los principales analistas sus problemas fueron el resultado de una serie de factores, que incluyen inversiones arriesgadas, falta de liderazgo y de estrategia empresarial clara, demandas de clientes y problemas regulatorios y estatutarios. Las auditorías obligaron a revisiones del balance que afloraron “debilidades materiales” sustanciales, y la coyuntura de mercado fue la espoleta para hundir su valor de mercado y su posterior absorción por UBS (véase el cuadro 2).

La respuesta regulatoria y supervisora suiza apunta hacia un caso aislado, por lo que la preocupación principal del mercado se centra en la respuesta dada en Estados Unidos a los problemas de su banca mediana. En este contexto, en Estados Unidos se garantizaron los depósitos no asegurados (aquellos por encima del fondo de protección) de las dos instituciones que quebraron y se decidió proporcionar liquidez adicional mediante un nuevo Programa de Financiación Bancaria a Plazo (BTFP, por sus siglas en inglés) aprobado por la Reserva Federal. En Suiza, el Banco Nacional Suizo proporcionó apoyo a través de liquidez de emergencia a Credit Suisse, que posteriormente fue absorbido por el Union Bank of Switzerland (UBS) en una adquisición respaldada por el Estado. En todo caso, como insiste, el FMI (2023) en su informe “la confianza del mercado sigue siendo frágil y aún persisten tensiones evidentes en varias instituciones y mercados, al tiempo que los inversionistas revalúan la solidez del sistema financiero.”

Por otro lado, la Reserva Federal de Estados Unidos está considerando poner fin a una exención que permite a ciertos bancos medianos ocultar pérdidas en los valores que poseen. Esta medida está siendo liderada por el vicepresidente de Supervisión de la Fed, Michael Barr, y se espera que se apruebe en los próximos días. Barr ha señalado que los supervisores identificaron repetidamente riesgos para SVB a partir del 2021 y que incluso tomaron medidas para restringir su crecimiento en 2022, pero no se abordaron. Señaló que el colapso de SVB fue un “caso de libro de texto de mala gestión”, citando el modelo de negocio concentrado de la empresa, el crecimiento excesivamente rápido, el fracaso en la gestión de su riesgo de tipo de interés y la dependencia de los depósitos no asegurados. La revisión del modelo de supervisión podría conducir a un refuerzo de las normas para los bancos de entre 100.000 y 250.000 millones de dólares.

También un mes después de los principales acontecimientos, el 21 de abril, el Comité de Supervisión de Estabilidad Financiera en Estados Unidos (un consejo consultivo creado durante el mandato del presidente Obama) se pronuncia sobre posibles reformas supervisoras. Se señala la necesidad de aprobar nuevas reglas para acelerar la evaluación de los riesgos de estabilidad financiera y facilitar la designación de instituciones no bancarias como sistémicamente importantes, sujetándolas a la supervisión de la Fed. Por otro lado, la secretaria del Tesoro, Janet Yellen, se pronunció a favor de estas reformas señalando que eliminan algunos “obstáculos inapropiados” para supervisar entidades en base a su actividad y no a su forma jurídica. Las nuevas reglas permiten una amplia interacción entre los reguladores y una empresa de servicios financieros en revisión. Los grupos de fondos de cobertura, fondos de inversión y gestores de carteras de activos quedan también incluidos, manifestando la preocupación porque otros problemas de inestabilidad financiera puedan venir de instituciones no bancarias. Es ya una preocupación esencial que queda abierta, compartida por el FMI, otras instituciones y múltiples analistas. A pesar de que los principales riesgos han emergido a partir de episodios bancarios, la resiliencia del sistema financiero mundial va a depender esencialmente del comportamiento de los intermediarios financieros no bancarios (IFNB), que constituyen principalmente lo que se viene a denominar “banca en la sombra”.

A pesar de que los principales riesgos han emergido a partir de episodios bancarios, la resiliencia del sistema financiero mundial va a depender esencialmente del comportamiento de los intermediarios financieros no bancarios, que constituyen principalmente lo que se viene a denominar “banca en la sombra”.

La reacción en la eurozona y la situación en España

Los primeros problemas de inestabilidad financiera de SVB atrapan al Banco Central Europeo (BCE) a pocos días de sus decisiones de política monetaria de marzo. El BCE tuvo que mantener la agenda esperada, aunque ya se señaló que se consideraba un problema no aplicable a la eurozona, si bien se admitía que la posibilidad de contagio requería de precaución y consideración de cuestiones de estabilidad financiera en próximas decisiones monetarias. Fue muy esperada, de hecho, la comparecencia del 20 de marzo de la presidenta del BCE, Christine Lagarde, ante el Comité de Asuntos Económicos y Monetarios del Parlamento Europeo, Lagarde señaló que las tensiones en la estabilidad financiera podrían tener un impacto en la demanda y hacer parte del trabajo que, de otro modo, haría la política monetaria y las subidas de tipos de interés. Respecto al caso de Credit Suisse, Lagarde expresó que los bancos de la zona del euro son resistentes y que su exposición al Credit Suisse es limitada. Sin embargo, también advirtió que las entidades financieras deberían prepararse para un crecimiento económico más lento, costes de financiación más altos y volúmenes de préstamos más bajos. Algunos críticos han afirmado que el BCE se verá obligado a elegir entre combatir la inflación o preservar la estabilidad financiera, pero este argumento se considera, de momento, relativo y controlado desde del BCE.

Los acontecimientos de tensión coinciden en la eurozona con la publicación por parte del BCE (2023), el 17 de abril de 2023, de las recomendaciones del grupo de expertos relativas a la supervisión bancaria europea. Se trata de la llamada evaluación externa del proceso de revisión y evaluación supervisora (PRES), que incluye recomendaciones para ganar en eficacia y eficiencia. Entre otras cuestiones, se considera que las prácticas supervisoras en la zona del euro son adecuadas y suficientemente “maduras como para agilizar los procesos” en caso de que fuera necesario. Sin embargo, el informe recomienda al BCE que se centre en las medidas cualitativas para abordar las debilidades en los modelos de negocio y la gobernanza.

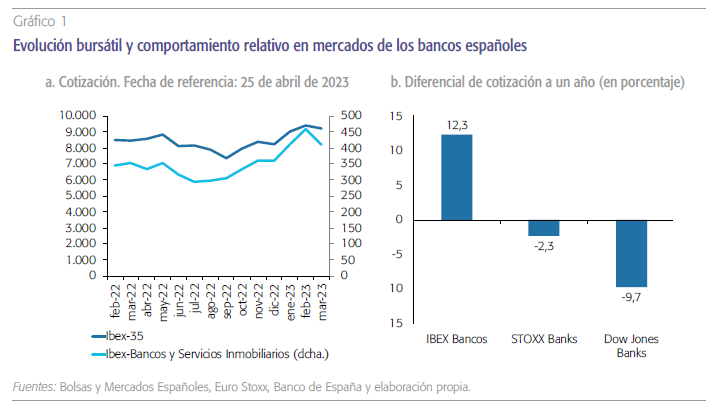

Aunque es difícil establecer comparaciones y el entorno de mercado es muy volátil, si se analizan los rendimientos a un año de los sectores bancarios, el español muestra un comportamiento relativo más positivo que el promedio europeo y estadounidense. Con esa referencia temporal, el rendimiento acumulado anual es del -9,7 % para el Dow Jones Banks, del -2,3 % para el STOXX Banks europeo y del 12,3 % para el Ibex Bancos.

En cuanto a España, el 20 de abril de 2022 el Banco de España publica las estadísticas supervisoras de las entidades de crédito correspondientes al cuarto trimestre de 2022, que permiten analizar la foto de partida de los bancos españoles justo antes de los acontecimientos de inestabilidad financiera registrados en 2023. Las ratios de capital de las entidades de crédito que operan en España aumentaron ligeramente en el cuarto trimestre de 2022. La ratio de capital de nivel ordinario (CET1) se situó en el 13,23 % (13,05 % del trimestre anterior). Por otro lado, la ratio de cobertura de liquidez se redujo hasta el 178,45 %, pero se mantiene muy por encima del requisito regulatorio (100 %). En España, además, la ratio de préstamos dudosos (NPL, por sus siglas en inglés) siguió disminuyendo, situándose en el 3,12 % en el cuarto trimestre de 2022, casi 50 puntos básicos menos que un año antes. En cambio, aumentó ligeramente la ratio de préstamos en vigilancia especial, del 6,25 % al 6,42 %.

También en abril se publicó el Informe de Estabilidad Financiera del Banco de España (2023), que se refiere a las turbulencias bancarias internacionales. En particular, señala que, “desde marzo de este año, los graves problemas financieros experimentados por Silicon Valley Bank (SVB), otros bancos estadounidenses de tamaño mediano y Credit Suisse han desencadenado un descenso de las valoraciones bursátiles bancarias.” A juicio del Banco de España, esto “genera un mayor riesgo a escala global de aumento de los costes de financiación y de tensionamiento de la liquidez del sector bancario, que afecta también a las entidades españolas, y puede presionar negativamente la situación financiera favorable con la que han iniciado 2023.” El supervisor español comparte, asimismo, la visión del BCE y el FMI al señalar que el repunte reciente en la aversión al riesgo en los mer- cados financieros ha incrementado también la preocupación a escala global sobre las vulnerabilidades en el segmento de intermediación financiera no bancaria (IFNB). Indica, en particular que, en el pasado, “los sectores de fondos de inversión, y otros segmentos de IFNB, han mostrado un comportamiento procíclico, exacerbando las correcciones a la baja de precios, y no hay indicios que señalen que sería esperable un patrón distinto en caso de que se mantenga o intensifique el repunte de la aversión al riesgo. En España, los fondos de inversión presentan una situación de liquidez más holgada, que limita este riesgo. Sin embargo, el conjunto del sector financiero español se vería afectado si se produjeran correcciones en los mercados financieros mundiales, que pueden ser propiciadas por la acumulación de vulnerabilidades en segmentos IFNB de otras geografías” (Banco de España, 2023).

En todo caso, aunque es difícil establecer comparaciones y el entorno de mercado es sustancialmente volátil, si se analizan los rendimientos a un año de los sectores bancarios, un mes después de los casos de SVB y Credit Suisse (gráfico 1), el sector bancario español muestra un comportamiento relativo más positivo que el promedio europeo y estadounidense. Con esa referencia temporal, el rendimiento acumulado anual es del -9,7 % para el Dow Jones Banks, del -2,3 % para el STOXX Banks europeo y del 12,3 % para el Ibex Bancos.

Conclusión: separar el grano de la paja

Con la situación financiera vivida en marzo, se hace necesaria una distribución de responsabilidades para evitar nuevos episodios de inestabilidad financiera. Las empresas y bancos deben asumir su responsabilidad corporativa y un adecuado reporting, las familias deben aprovechar las oportunidades para mejorar su cultura financiera y tomar decisiones adecuadas de gasto y ahorro, y los gobiernos deben ser cautos y pedagógicos en la sintonía para entender la solidez económica y financiera.

En todo caso, el papel del supervisor se antoja esencial porque el contexto sigue siendo delicado. Al tiempo de cerrar este artículo, en Estados Unidos, otro banco mediano, First Republic Bank, presenta importantes caídas en bolsa y una delicada situación financiera por las retiradas de depósitos. Las lecciones que hemos aprendido de los episodios del mes de marzo indican que el contagio financiero es un factor de riesgo importante. También sugieren que va a ser necesario clarificar quién es quién, separar el grano de la paja. Esta tarea se presenta especialmente desafiante en el caso de Estados Unidos, donde persisten las principales dudas sobre las entidades financieras de tamaño mediano.

Por encima de estas cuestiones sobrevuela el problema –ya anticipado desde hace años– de cómo numerosas empresas e intermediarios financieros podrían afrontar una normalización financiera que supone subidas de tipos de interés pronunciadas en un espacio reducido de tiempo. En el análisis de este artículo trasluce que esta preocupación se hace especialmente intensa en el caso de los intermediarios financieros no bancarios y, en general, en la banca en la sombra, que presenta mayores vulnerabilidades a cambios en tipos de interés y, en general, a riesgos de mercado.

Referencias

Banco de España. (2023). Informe de Estabilidad Financiera. Primavera 2023. https://www.bde.es/f/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/InformesEstabilidadFinancera/23/IEF_Primavera2023.pdf

BCE. (2023). Assessment of the European Central Bank’s Supervisory Review and Evaluation Process. https://www.bankingsupervision.europa.eu/ecb/pub/pdf/annex/ssm.pr230417_annex.en.pdf

FMI (2023). Informe sobre la estabilidad financiera mundial. 12 de abril. https://www.imf.org/es/Publications/GFSR/Issues/2023/04/11/globalfinancial-stability-report-april-2023

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.