El retorno del riesgo geopolítico: efectos económicos de la guerra de Ucrania

Fecha: mayo 2022

José Ramón Díez Guijarro*

Economía internacional, Globalización, Guerra en Ucrania, Materias primas, Cadenas de valor, Efectos económicos, Canal comercial

Cuadernos de Información Económica, N.º 288 (mayo-junio 2022)

La invasión de Ucrania por parte del ejército ruso supone un cambio estructural en el escenario internacional que alterará todas las dinámicas geopolíticas presentes desde la caída del Muro de Berlín. Un evento de tal magnitud (un cisne negro en terminología financiera) tendrá efectos sobre el comportamiento del ciclo de actividad en el corto plazo, pero a la vez puede suponer una alteración de las tendencias de fondo que han definido el comportamiento de la economía en las últimas décadas. El retorno a la política de áreas de influencia en torno a dos grandes bloques supondría una amenaza para el proceso de globalización tal como está conformado desde la incorporación de China a la cadena de producción mundial. Por tanto, el aumento del riesgo político va a tener incidencia en la economía a través de multitud de canales: precio de las materias primas, vínculos comerciales, incertidumbre o estabilidad financiera. Pero también puede originar cambios estructurales en la economía mundial, especialmente por su incidencia en el lado de la oferta.

Efectos a corto plazo

Después de haber superado mejor de lo esperado la última variante de la pandemia (ómicron), pero en un entorno todavía desafiante por la existencia de fuertes desequilibrios entre oferta y demanda, la economía mundial se enfrenta a un nuevo reto, pues la guerra en Ucrania supondrá un nuevo choque de oferta para la actividad y, por tanto, un aumento de los riesgos para el escenario económico. Recientemente, el Fondo Monetario Internacional (FMI, 2022) ha rebajado su previsión de crecimiento de la economía mundial para este año en 8 décimas hasta el 3,6 %1, recortando las estimaciones de PIB en 143 de las 198 economías bajo su radar. Es decir, prácticamente todos los países se van a ver afectados con mayor o menor intensidad por las distorsiones provocadas por el conflicto bélico, exceptuando los productores de materias primas.

Además, la naturaleza de la perturbación y el momento en el que se ha producido van a dificultar las respuestas de política económica, pues los grados de libertad están limitados tras los esfuerzos realizados en los dos últimos años para suavizar los efectos de la pandemia. Por tanto, el aumento del riesgo geopolítico va a tener repercusiones económicas, financieras y sociales que se unirán a las diplomáticas o militares. Y todas ellas interactuarán provocando un movimiento tectónico en las grandes tendencias que han configurado la economía internacional desde la incorporación de China a la cadena de producción mundial a finales de la década de los 70.

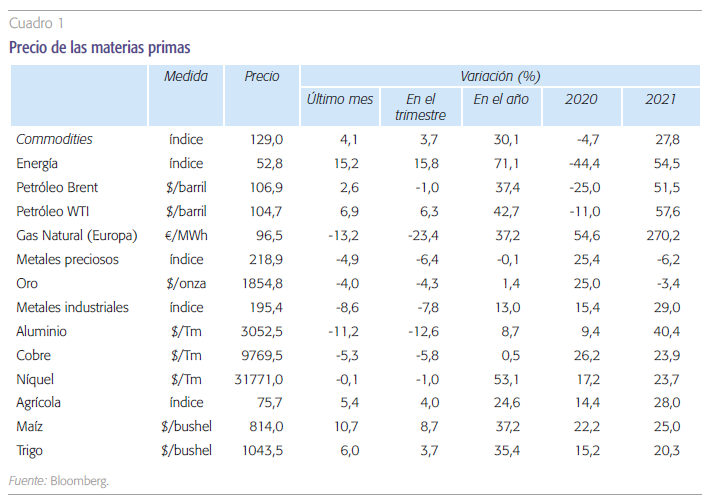

Los canales de transmisión a corto plazo van a ser: precios de materias primas, vínculos comerciales, confianza de los agentes y estabilidad financiera. El impacto más directo ya lo estamos percibiendo en el mayor repunte del precio de las materias primas desde la década de los 70 que, además de los efectos directos en inflación, rápidamente afectará a la renta disponible de los agentes y, por tanto, al crecimiento y al empleo. Desde principios de año y hasta principios de mayo, el precio de las commodities se ha incrementado en un 30 % (cuadro 1), incluyendo todas las categorías, desde energía (+60 %), hasta metales industriales (+21 %), pasando por productos agrícolas (+26 %).

El impacto más directo es el mayor repunte del precio de las materias primas desde la década de los 70 que, además de los efectos directos en inflación, afecta a la renta disponible de los agentes y, por tanto, al crecimiento y al empleo. Desde principios de año y hasta principios de mayo, el precio de las commodities se ha incrementado en un 30 %.

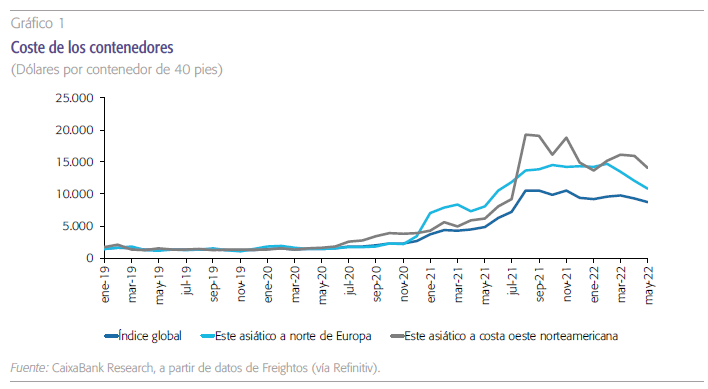

El problema es que la perturbación de oferta tiene lugar cuando los precios de este tipo de productos ya habían experimentado inercias alcistas en 2021 (+25 %) causadas por los cuellos de botella en las cadenas de valor. Por tanto, es una perturbación que se produce cuando no habían desaparecido los efectos de los desajustes entre oferta y demanda que presidieron el comportamiento de la economía mundial en 2021 y que se han reflejado, por ejemplo, en el coste de los contenedores (gráfico 1).

Es evidente que el tensionamiento del precio del petróleo y del gas natural supondrá el principal canal de contagio, especialmente para Europa, pues Rusia es el origen del 20 % del total de importaciones de petróleo y del 35 % de gas natural de la región. Según la Agencia Internacional de la Energía, Rusia es el tercer productor de petróleo del mundo con 10,5 millones de barriles al día (solo por detrás de EE.UU. y Arabia Saudí) y sus exportaciones representan el 11 % del total mundial.

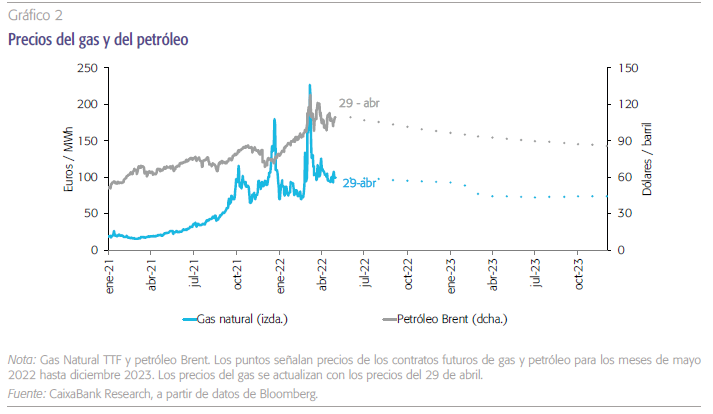

En diciembre pasado, prácticamente todos los escenarios económicos para 2022 contemplaban, como una de las hipótesis principales, precios medios del crudo en torno a 75 dólares (después de una subida del 50 % en 2021) y ahora los futuros anticipan en torno a los 105 dólares por barril durante este año y, lo que es más importante, solo una ligera moderación hasta la zona de 96 dólares en 2023. De la misma manera, en el caso del gas natural2, los futuros están anticipando un precio medio de 96 euros/MWh para este año (82 euros/ MWh en 2023), frente a los 47 euros/MWh de precio medio en 2021. Por tanto, desde el inicio del conflicto, los futuros del petróleo y gas natural, además de una elevada volatilidad, reflejan cierto tensionamiento en el medio plazo (2023 y 2024) anticipando que el desajuste entre oferta y demanda no se solucionará inmediatamente (gráfico 2).

Si estimamos una incidencia negativa sobre el crecimiento de alrededor de 0,25 puntos porcentuales (pp.) por cada subida de 10 dólares en el precio medio del petróleo y de otros 0,25 pp. por cada 30 euros/MWh de aumento en los precios del gas, es muy probable que para buena parte de los países industrializados estemos cerca de un efecto negativo próximo al punto porcentual sobre el crecimiento de este año, solo por la subida del precio de la energía. Todo dependerá de la capacidad de los gobiernos para acomodar el shock de oferta, limitando la incidencia a corto plazo y evitando los efectos de segunda ronda en inflación.

La noticia positiva es que las familias en la mayoría de los países desarrollados todavía mantenían parte del exceso de ahorro acumulado en los años 2020 y 20213, lo que servirá en los percentiles de menor renta para compensar los efectos a corto plazo de la subida de los precios de los bienes de primera necesidad. En este sentido, no debemos pasar por alto la incidencia de las subidas de las materias primas agrícolas (más de un 50 % acumulado desde enero de 2021) para un buen puñado de países emergentes en los que el peso de las rúbricas de alimentos en la cesta de consumo es muy elevado4. Según la Organización Mundial del Comercio, 35 países africanos tienen una elevada dependencia de los granos procedentes de Ucrania y Rusia, lo que puede originar problemas de abastecimiento e importantes tensiones sociales en los próximos meses.

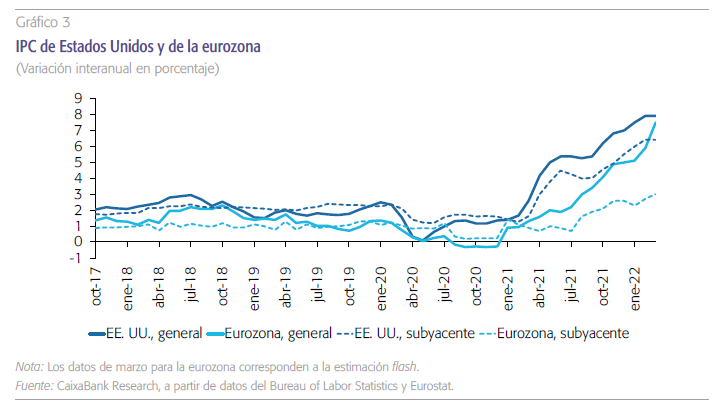

Adicionalmente, el problema es que el momento en el que se ha desatado el shock de oferta es especialmente delicado, pues la inflación ya se estaba moviendo en niveles anormalmente elevados5 desde hace un año (gráfico 3). Después del ajuste que experimentó la oferta mundial ante los confinamientos generalizados de la primavera de 2020, la producción mundial ha sido incapaz de responder tanto al extraordinario repunte que ha experimentado la demanda global en cuanto se recuperó la movilidad6, como al cambio de los patrones de consumo suscitado por los confinamientos y el teletrabajo, con un aumento del gasto en bienes duraderos (ordenadores, televisores, etc.).

El resultado es que las sofisticadas y eficientes cadenas de valor mundiales han mostrado en los dos últimos años, por un lado, fragilidad a eventos como la COVID-19 o el conflicto bélico y, por otro, falta de flexibilidad para adaptarse a los cambios en la demanda. Por tanto, el choque de oferta se pro- duce inmediatamente después de otra perturbación, en un momento de elevada fragilidad del entorno económico, con una inflación muy por encima de lo esperado y unos bancos centrales que probablemente se encontraban situados por detrás de la curva, al confiar durante buena parte del año pasado en que el repunte de precios tendría un carácter transitorio. Todo ello limita los grados de libertad de la política monetaria y aumenta el riesgo de efectos de segunda ronda.

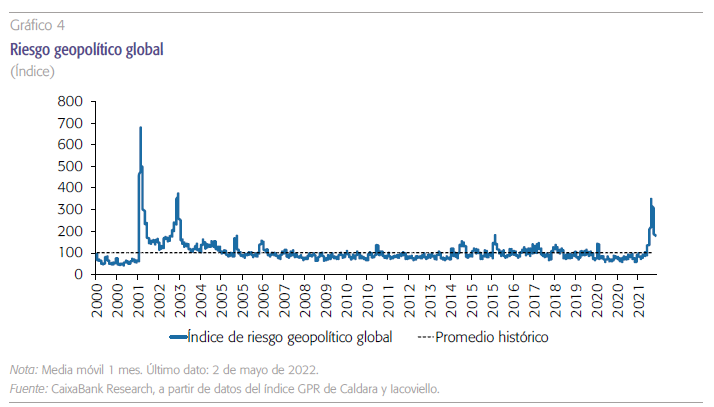

El segundo canal de impacto es el aumento de la incertidumbre y, por tanto, el efecto del deterioro de la confianza de los agentes en las decisiones de consumo e inversión, teniendo en cuenta que estamos ante la primera guerra retransmitida en tiempo real a través de las redes sociales. El índice de riesgo geopolítico de Caldara y Iacoviello (GPR), prácticamente se ha duplicado respecto al nivel que registraba antes del inicio de las hostilidades (gráfico 4). Además, el índice ha alcanzado las cotas más eleva- das desde el estallido de la guerra de Irak en marzo de 2003 (García-Arenas y Carreras Baquer, 2022).

¿Cómo impactará este deterioro de la confianza en las decisiones de los agentes? De momento, se perciben mayores dudas en los consumidores que en los empresarios y, entre estos últimos, parecen más preocupados los gestores de sectores manufactureros que los pertenecientes a las ramas de servicios. Aunque todas las lecturas son consistentes con una economía que se mantiene en zona expansiva. Aun así, como era de esperar, es en Europa donde se detecta un mayor aumento de la desconfianza, por la proximidad geográfica al epicentro del conflicto. En abril, el índice de sentimiento empresarial compuesto (PMI) se situó en los 51,0 puntos, lo que supone una caída frente a los 52,7 puntos de marzo, y el nivel más bajo en 22 meses. La clave, como casi siempre para el crecimiento, será el comportamiento del gasto privado, que se moverá entre los efectos negativos de la inflación en la capacidad de compra de los agentes y la existencia de un ahorro acumulado en los dos últimos años que se puede movilizar y servir de contrapunto al empeoramiento de las expectativas.

Más evidentes son los efectos que pueden provocar los vínculos comerciales con Rusia, es decir, los efectos del canal comercial. Las exportaciones de bienes y servicios rusas se sitúan en torno al 2 % del total mundial (0,2 % en el caso de Ucrania). Pero la exposición es muy asimétrica, pues las importaciones de Rusia representan el 7 % de las importaciones brutas de bienes y servicios de la UE-27, con países con más del 20 % del total como Bulgaria, mientras en Finlandia y los países bálticos oscilaría entre el 8 % y el 17 %, frente a solo un 1 % en el caso de Irlanda o España. Sin embargo, el problema son los vínculos energéticos, pues Rusia es el segundo exportador mundial de petróleo (con un 11 % del total) y el primer exportador de gas natural (25 %), siendo Europa su principal mercado de venta. De esta manera, como era de esperar, Rusia destaca como socio comercial en el sector de la minería y en las manufacturas del coque y derivados del petróleo refinado, donde representa el 21 % y el 42 %, respectivamente, del total de las importaciones de la UE-27 en dichos sectores. Esta elevada dependencia, no solo aparece en los países más próximos a las fronteras rusas, sino también en los grandes países de la Unión, como Alemania, Francia o Italia, con porcentajes de entre el 13 % y el 20 % en el sector de la minería y de entre el 15 % y el 24 % en los refinados del petróleo.

Es en Europa donde se detecta un mayor aumento de la desconfianza, por la proximidad geográfica al epicentro del conflicto. La clave será el comportamiento del gasto privado, que se moverá entre los efectos negativos de la inflación en la capacidad de compra de los agentes y la existencia de un ahorro acumulado en los dos últimos años que se puede movilizar y servir de contrapunto al empeoramiento de las expectativas.

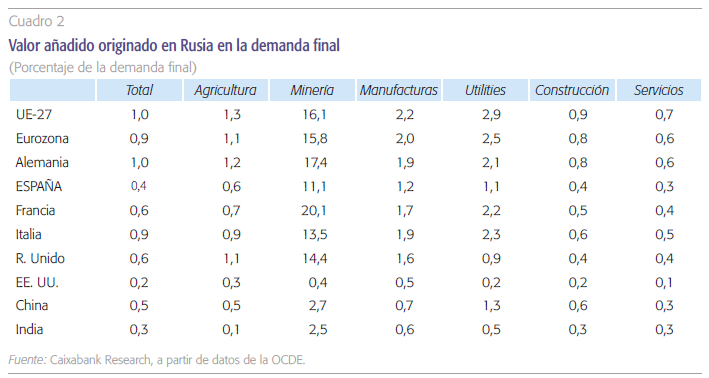

Utilizando la información de las tablas input- output de la OCDE7 se puede realizar un análisis de las importaciones brutas por países, pero también se puede filtrar el efecto de los inputs intermedios, para determinar la verdadera relevancia de un país en el proceso productivo de sus socios comerciales (Canals, Pinhero y Sánchez, 2022). Es una manera de aproximar el grado de integración económica y, por tanto, las dependencias entre países y sectores. Así, por ejemplo, si importamos un bien de un determinado país, pero la mayor parte de dicho bien se ha producido en otros países, las importaciones en términos brutos no reflejan la realidad de los vínculos económicos. Algo que sí se consigue con las tablas de la OCDE. De esta manera, se puede trazar un mapa del origen de los bienes que se producen, consumen y exportan en un país, pues todo ello se realiza filtrando los bienes intermedios a lo largo de toda la cadena de valor (cuadro 2).

De esta manera, si nos centramos en la demanda final de los distintos países europeos, el peso del valor añadido aportado por Rusia no es muy relevante, pues únicamente representa el 1 % del total. Por países, como era de esperar, las cifras más elevadas de dependencia económica son las de Lituania (6,2 %), Bulgaria (5,7 %), Chipre (4,4 %), Letonia (4,1 %) y Estonia (3,8 %)8. Sin embargo, cuando se analiza la desagregación sectorial, una vez más se pone de manifiesto la elevada dependencia generalizada de las materias primas rusas en sectores como minería (16,1 %) o coque y refinados del petróleo (16,8 %). En otros sectores como servicios de electricidad, gas y agua (utilities), la dependencia se circunscribe a países como Bulgaria (26 % de la demanda final), Eslovaquia (16 %), Letonia (17,9 %) o Lituania (19 %). A destacar que, en el caso de Alemania, un 17 % de la demanda final de productos del sector de la minería procede de Rusia y un 19 % en el caso de los refinados de petróleo. España es el país de la UE en el que las importaciones de Rusia pesan menos en la demanda final, aunque la dependencia también es elevada en el sector de la minería (11 % de la demanda final). En definitiva, los datos corroboran la sensación de que el impacto potencial del canal comercial es moderado, pues no hay una gran integración económica con Rusia. Sin embargo, el problema es la elevada dependencia en muchos países de sectores estratégicos, básicamente energéticos. De hecho, el peso de Rusia en el sector energético conlleva una “huella” importante en muchos productos, principalmente en algunos sectores manufactureros.

Los datos corroboran que el impacto potencial del canal comercial es moderado, pues no hay una gran integración económica con Rusia. Sin embargo, el problema es la elevada dependencia en muchos países de sectores estratégicos, básicamente energéticos, lo que conlleva una “huella” importante principalmente en algunas manufacturas.

Finalmente, también el canal financiero puede ser una vía de afectación al crecimiento, tanto por la exposición directa de la banca a Rusia, como por la inestabilidad que puede ocasionar en determinados segmentos de los mercados financieros el endurecimiento de las condiciones financieras a raíz de las sorpresas negativas de inflación que se han ido acumulando en los últimos meses. Respecto a lo primero, la exposición de la banca internacional a Rusia es muy limitada (alrededor de 100.000 millones de euros) y se ha reducido a menos de la mitad desde la adhesión de Crimea. Entre las entidades financieras europeas, solo en el caso de Austria y de Italia existen posiciones significativas de la banca a residentes rusos (4,5 % y un 1,5 % del PIB, respectivamente), siendo la exposición del resto de países muy reducida.

Más importante será el efecto en los mercados financieros que está provocando la escalada de la inflación. Aunque parece que deberíamos estar muy cerca de los máximos en buena parte de la OCDE, lo preocupante son las tensiones que empiezan a mostrar las lecturas subyacentes y su traslado a las expectativas de inflación de largo plazo, que comienzan a situarse a ambos lados del Atlántico más cerca del 3 % que del 2 %. Lo que ha provocado un giro en la política de comunicación de los bancos centrales y un intenso aumento de la rentabilidad nominal exigida por los inversores a lo largo de toda la curva de tipos de interés para compensar los riesgos inflacionistas. Por tanto, ya se está descontando una mayor agresividad en el ritmo de normalización de la política monetaria hasta un punto de llegada de los tipos de interés oficiales cercano al 3 % en EE. UU. y del 1,5 % en la UEM9. Son niveles con una incidencia potencial moderada en estabilidad financiera y crecimiento, sobre todo, si son suficientes para anclar las expectativas de inflación en el 2 %, aunque contrastan con las condiciones financieras a las que han estado acostumbrados los agentes en la última década (euribor a 12 meses medio del 0,05 %).

Por tanto, a corto plazo nos movemos hacia un escenario muy diferente al de las últimas décadas y la clave es cómo interactuará la conjunción de tipos de interés, inflación e incertidumbre en niveles mucho más elevados a los que estábamos acostumbrados, sobre unas economías altamente endeudadas. Con una estructura económica y una flexibilidad de los factores de producción muy diferentes a los existentes en la década de los 70 del pasado siglo, el riesgo de estanflación parece moderado. Aunque no va a ser sencillo para la política económica proteger las rentas de los agentes más vulnerables, repartir equitativamente la pérdida de actividad que genera un choque de oferta, permitir que los precios envíen las señales adecuadas para reequilibrar los mercados más afectados por la guerra y evitar los efectos de segunda ronda en la inflación. O, al menos, no lo será sin provocar un enfriamiento marcado de la actividad teniendo en cuenta la necesidad de normalizar la política monetaria. En la enésima encrucijada que deben afrontar las autoridades económicas en los últimos años, el precio a pagar por una respuesta adecuada a los desafíos actuales (políticos y económicos) puede ser un crecimiento estancado durante dos o tres trimestres, pero a cambio se minimizaría la amenaza de un proceso de estanflación, cuya digestión exigiría muchos más sacrificios a medio plazo.

Cambios estructurales

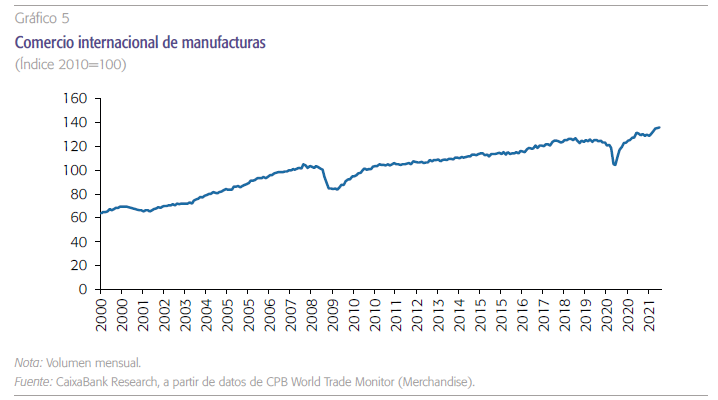

Pero si los efectos del conflicto bélico sobre los escenarios económicos nos van a ocupar en los próximos meses, probablemente los impactos de largo plazo en algunas de las tendencias que han configurado el comportamiento de la economía mundial en las últimas décadas pueden ser aún más importantes. La búsqueda de una mayor autonomía estratégica (especialmente en Europa) conllevará la reformulación tanto de la acción exterior, como de las políticas energéticas, de defensa o de competencia, lo que se trasladará al marco económico. Es evidente que el retorno a las áreas de influencia geopolítica tendría efectos negativos sobre el comercio internacional (gráfico 5), cuando las dudas sobre la fragilidad de las cadenas de valor ya se empiezan a traducir en incipientes procesos de búsqueda de integración vertical en sectores especialmente afectados por disrupciones en las cadenas de suministro. De hecho, en su último World Economic Outlook, el FMI (2022) alerta del retorno a una economía mundial fragmentada en bloques geopolíticos con distintos estándares tecnológicos, sistemas de pagos transfronterizos o, incluso, monedas de reserva. La consecuencia sería una rebaja del crecimiento potencial (pérdidas de eficiencia a largo plazo), aumento de la volatilidad y un largo proceso de adaptación al romperse el marco que ha regido las relaciones económicas internacionales durante los últimos 75 años.

Es decir, tras décadas en las que el proceso de globalización ha avanzado por una autopista, prácticamente sin obstáculos, ahora se está desviando a una carretera secundaria, sujeto a diversos imponderables (COVID, geopolítica, guerras arancelarias etc.), poniendo en cuestión si no será necesario un rediseño de la cadena de producción mundial que no ha sido capaz de recuperar la normalidad desde hace casi un lustro. La pérdida de eficiencia en la oferta mundial podría ser compensada por una menor dependencia de países con un elevado riesgo político. Este tipo de regímenes con “baja calidad democrática” representan un 31 % del PIB mundial (The Economist, 2022) y suponen un riesgo para los intercambios comerciales que es difícil de evaluar y cubrir. El análisis de riesgo país es capaz de valorar la capacidad de pago de los países a través de un análisis de liquidez y solvencia, pero es mucho más complicado estimar la “voluntad” de pago en regímenes no democráticos. Y, por tanto, medir el riesgo político.

No solo estamos hablando de cuestiones morales, sino de seguridad ante eventos disruptivos causados por la esfera política. Podemos llamarle desglobalización, reglobalización, nearshoring o autonomía estratégica, pero lo cierto es que nos vamos a mover hacia una reformulación de las cadenas de valor que implicará sacrificar algo de eficiencia a cambio de ganar en resiliencia. Ese cambio de paradigma en las relaciones comerciales no sabemos a dónde nos llevará y cuáles serán sus implicaciones, pero difícilmente volveremos al statu quo previo a la llegada de Trump al poder.

Podemos llamarle desglobalización, reglobalización, nearshoring o autonomía estratégica, pero lo cierto es que nos vamos a mover hacia una reformulación de las cadenas de valor que implicará sacrificar algo de eficiencia a cambio de ganar en resiliencia. La pregunta no es si estamos en el inicio de ese proceso, sino cuál es la mejor vía para realizar la transición a la búsqueda de un nuevo equilibrio.

Por tanto, la pregunta no es si estamos en el inicio de un proceso de desglobalización, sino cuál es la mejor vía para realizar la transición a la búsqueda de un nuevo equilibrio. El proceso no será fácil, ni inmediato y tendrá un coste, pero probablemente los cambios ya están en marcha. Por tanto, la paradoja es que la globalización, el vértice aparentemente más sólido hasta la pandemia en el trilema de Rodrik10, ahora puede ser parte a sacrificar ante el desgaste que ha experimentado en los últimos años.

Y la parte positiva es que Europa ha vuelto a responder con decisión a un enorme desafío por segunda vez en poco más de dos años. Si el proceso de construcción europea avanza a tirones de crisis en crisis, el encadenamiento desde el año 2008 de tres importantes momentos de inestabilidad (crisis financiera, COVID-19 y Ucrania) ha elevado el nivel del desafío. Una respuesta a la altura de las circunstancias a la guerra de Ucrania, como la que estamos viendo hasta el momento, supondría la reconfiguración de la política económica, exterior, de defensa y energética y, por tanto, el tantas veces anhelado espaldarazo definitivo al proceso de construcción europea.

Referencias

Canals, C., Pinhero, L. y sánChez, R. (2022). La dependencia europea de Rusia: una cuestión primaria. Informe Mensual. Caixabank Research, abril.

The eConomisT (2022). Trading with the enemy, marzo.

FMI (2022). World Economic Outlook, abril.

GarCia-arenas, J. y Carreras Baquer, O. (2022). Incertidumbre geopolítica y crecimiento económico: el impacto indirecto del conflicto de Ucrania en España. Informe Mensual. Caixabank Research, abril.

Notas

* Caixabank Research y CUNEF.

1 La rebaja respecto a la previsión de octubre de 2021 ha sido de 1,3 puntos porcentuales.

2 Gas natural TTF de referencia en Europa.

3 Este ahorro acumulado se estima en unos 90.000 millones en España, buena parte en liquidez, lo que en un entorno con elevada inflación debería ser utilizado para compensar la pérdida de poder adquisitivo.

4 Según el FMI, en los países del África subsahariana los alimentos representan un 40 % de la cesta de consumo, frente al 20-25 % del resto de países emergentes y 16/18 % en países desarrollados.

5 Tasa interanual del IPC en el 7,5 % en abril en la UEM, 7,4 % en Alemania y 8,3 % en España. Mientras en EE. UU. se situó en el 8,5 % en marzo.

6 Demanda impulsada por unas políticas monetarias y fiscales extremadamente expansivas.

7 TiVA (Trade in Value Added).

8 La relevancia del valor añadido aportado por Rusia es mínima, tanto en el caso de EE. UU. (0,2 %), como en el de China (0,5 %).

9 Las subidas se han producido a lo largo de toda la curva como reflejarían: euribor 12 meses en el 0,25 %, FRA 12/12 en el 1,84 %, bono español a 10 años en el 2,25 % o bono americano a 10 años en el 3,13 %.

10 No se puede optar simultáneamente por globalización, soberanía nacional y democracia, sino solo por dos de estos elementos.