El nuevo régimen europeo de coordinación de las políticas macroeconómicas: una primera mirada

Fecha: enero 2024

Erik Jones*

Consolidación fiscal, coordinación, políticas macroeconómicas

Cuadernos de Información Económica, N.º 298 (enero-febrero 2024)

En los últimos días de su presidencia rotatoria, el Gobierno español logró llevar las negociaciones en el Consejo de la Unión Europea a un acuerdo sobre un nuevo régimen de coordinación de las políticas macroeconómicas. Este acuerdo supone la culminación de un debate paneuropeo sobre la política macroeconómica y el ajuste fiscal que se inició durante la pandemia, cuando los gobiernos hicieron balance del papel de la coordinación de las políticas macroeconómicas para proteger a las economías europeas de todo el impacto de las medidas restrictivas impuestas para luchar contra la propagación del COVID-19. El nuevo marco aumentará significativamente la implicación nacional en la consolidación fiscal, al tiempo que facilitará la senda de ajuste en comparación con el marco al que sustituye. Una vez aprobado por el Parlamento Europeo, este nuevo marco también señalará un nuevo énfasis de la política macroeconómica europea en la importancia de la inversión pública en áreas relacionadas con el cambio climático y la seguridad nacional.

La Presidencia española del Consejo de la Unión Europea (UE) anunció el acuerdo del Consejo sobre un nuevo marco para la coordinación de las políticas macroeconómicas el 21 de diciembre de 2023. Este nuevo marco hace hincapié en la necesidad de que los Estados miembros asuman como propios los esfuerzos de consolidación fiscal. También se basa en el reconocimiento de que las posiciones fiscales de los gobiernos de los Estados miembros difieren de un país a otro. Y reconoce que todos los Estados miembros de la UE deben tener incentivos para invertir en ámbitos de interés común, como la respuesta al cambio climático, el fomento de las transiciones digital y ecológica y el refuerzo de la defensa nacional. El nuevo marco añade elementos para abordar cada una de estas consideraciones que actualmente no existen. También da pasos para simplificar el diseño y la supervisión de las medidas de consolidación fiscal para hacerlas más creíbles y transparentes. De este modo, el nuevo marco de coordinación de las políticas macroeconómicas debería fortificar los esfuerzos por frenar los desequilibrios macroeconómicos y reducir la volatilidad no deseada de los mercados financieros.

Motivación

Este acuerdo supone la culminación de un debate de tres años sobre la coordinación de las políticas macroeconómicas y la consolidación fiscal que se inició durante la pandemia. La Comisión Europea activó en marzo de 2020 la cláusula general de salvaguardia del marco de gobernanza macroeconómica vigente –denominado Pacto de Estabilidad y Crecimiento– para dar a los gobiernos de los Estados miembros mayor flexibilidad a la hora de responder al impacto de las medidas restrictivas necesarias para contener la propagación del COVID-19. A medida que esas respuestas a la pandemia hacían aumentar los déficits y las deudas públicas, los gobiernos nacionales de toda Europa empezaron a preocuparse por si serían capaces de cumplir los requisitos de consolidación fiscal en virtud de las normas vigentes una vez que se desactivara la cláusula general de escape (Jones, 2021).

A los gobiernos de los Estados miembros también les preocupaba que unos esfuerzos excesivos de consolidación fiscal ralentizaran cualquier recuperación de la pandemia e incluso pudieran llevar a la economía europea a una recesión. El hecho de que cualquier consolidación fiscal coincidiera necesariamente con un endurecimiento de la política monetaria y una reducción del balance combinado del Sistema Europeo de Bancos Centrales aumentaba los riesgos para los resultados macroeconómicos (Jones, 2022).

La invasión a gran escala de Ucrania por parte de Rusia añadió más complicaciones al hacer subir la inflación como consecuencia del aumento de los precios de los alimentos y la energía, que obligó a los gobiernos nacionales a gastar fondos adicionales para reducir el impacto de la subida de precios en los hogares y las industrias nacionales. El ritmo más rápido de la inflación ayudó a reducir los niveles pendientes de la deuda pública al aumentar el valor del producto interior bruto, pero los mayores gastos asociados a los apoyos a los precios a corto plazo y a los esfuerzos a más largo plazo para mejorar la seguridad energética y acelerar la transición ecológica empujaron en la dirección opuesta. Para algunos Estados miembros, no pudo evitarse un importante esfuerzo de consolidación fiscal (Jones, 2023).

Los gobiernos español y holandés publicaron un documento conjunto en abril de 2022 en el que insistían en que había llegado el momento de que la Unión Europea adoptara un marco más flexible y creíble para la coordinación de las políticas macroeconómicas. Su asociación llamó la atención porque los dos gobiernos tradicionalmente –y según ellos mismos admitieron– tomaron posturas diferentes del debate sobre la consolidación fiscal. Ese documento conjunto sirvió de inspiración para una propuesta de la Comisión Europea presentada en abril de 2023 (Comisión Europea, 2023). Cuando el Gobierno español asumió la presidencia rotatoria del Consejo de la Unión Europea en julio, sabía que tendría que terminar cualquier negociación antes de diciembre. El Consejo ya había decidido desactivar la cláusula general de salvaguardia del Pacto de Estabilidad y Crecimiento a finales de año.

Las negociaciones se complicaron debido a consideraciones políticas internas en varios países importantes, como España y los Países Bajos (Tama, 2023). También tuvieron que considerar importantes críticas técnicas a la propuesta de la Comisión Europea (véase, por ejemplo, Darvas, Welslau y Zelelmeyer, 2023). Y lo que es más importante, la Presidencia española tenía que abordar las divisiones entre los Estados miembros sobre la disyuntiva entre tener normas comunes para todos los países con una clara supervisión europea y permitir un enfoque diferenciado con una mayor implicación nacional. El acuerdo alcanzado el 21 de diciembre establece un delicado equilibrio. El siguiente paso es conseguir el apoyo del Parlamento Europeo.

Visión general

El acuerdo consta de tres documentos, el más importante de los cuales es una propuesta de nuevo “brazo preventivo” del Pacto de Estabilidad y Crecimiento, es decir, un procedimiento para ayudar a los Estados miembros a evitar la aplicación de políticas fiscales insostenibles. El establecimiento de este procedimiento requeriría un reglamento del Parlamento Europeo y del Consejo. Este es el documento que los representantes del Consejo deben negociar con el Parlamento Europeo, por lo que adopta la forma de un “mandato de negociación” (Consejo de la UE 2023a). Los otros dos documentos se refieren a una modificación del “brazo corrector” del Pacto de Estabilidad y Crecimiento, el “procedimiento de déficit excesivo” para tratar con los Estados miembros cuya situación fiscal ya se considera insostenible (Consejo de la UE, 2023b), y una modificación de los requisitos para los marcos presupuestarios de los Estados miembros (Consejo de la UE, 2023c). Estos documentos han sido acordados en el Consejo y sólo necesitan ser llevados al Parlamento Europeo para su consulta. Sin embargo, los tres documentos repiten muchos de los mismos instrumentos, salvaguardias y terminología específica, lo que significa que cualquier cambio en el primer documento a través de las negociaciones con el Parlamento Europeo podría tener implicaciones en el lenguaje de los otros dos.

El acuerdo consta de tres documentos, el más importante de los cuales es una propuesta de nuevo “brazo preventivo” del Pacto de Estabilidad y Crecimiento, es decir, un procedimiento para ayudar a los Estados miembros a evitar la aplicación de políticas fiscales insostenibles.

El nuevo “brazo preventivo” contiene los elementos más innovadores del acuerdo. Muchas de estas innovaciones se encuentran en detalles más significativos para los expertos en coordinación de políticas macroeconómicas que para un público más amplio. La decisión de limitar la activación de la cláusula general de salvaguardia a un año renovable es un ejemplo. Cuando activaron la cláusula general de escape durante la pandemia, se dieron cuenta de que no tenían directrices claras sobre cuándo o cómo debía desactivarse (Jones, 2020). El mismo problema se aplicó a la activación de las cláusulas de escape específicas de cada país. El nuevo marco traslada la carga a cualquier decisión de ampliar la activación. Como muchos de los detalles del nuevo marco, ese cambio es importante, pero sólo para un público limitado. No obstante, cuatro cambios destacan como relevantes para cualquiera que esté interesado en comprender la evolución de la política fiscal europea.

En primer lugar, la coordinación de las políticas se centrará en el “gasto neto”, que la legislación propuesta define como “el gasto público excluidos los gastos de intereses, las medidas discrecionales en materia de ingresos, los programas de gasto de la Unión plenamente compensados por los ingresos procedentes de los fondos de la Unión, los elementos cíclicos del gasto en prestaciones de desempleo y las medidas excepcionales y otras medidas de carácter temporal” (Consejo de la UE, 2023a: 18). La deuda y el déficit públicos siguen siendo útiles como indicadores de lo bien o mal que lo está haciendo un gobierno en la gestión de sus finanzas en términos generales y se activan algunas salvaguardias en función del nivel o el cambio de estas variables, pero el “gasto neto” es el principal indicador que hay que vigilar para evaluar el rendimiento de los esfuerzos del gobierno en materia de consolidación fiscal.

En segundo lugar, cualquier planificación de la consolidación fiscal será “basada en el riesgo y diferenciada”. La noción de planificación basada en el riesgo hace referencia al papel central que se otorga a la Comisión Europea a la hora de realizar un análisis de sostenibilidad de la deuda al generar una recomendación sobre la trayectoria que deben seguir los gobiernos de los Estados miembros en la evolución de su “gasto neto” cuando sus deudas superen el 60 % del PIB o sus déficits superen el 3 % del PIB. La diferenciación refleja el hecho de que los gobiernos nacionales pueden hacer sus propios planes sobre cómo alcanzar esa trayectoria. Lo que hay que subrayar es que cualquier ajuste del gasto público debe ser estructural. Las medidas temporales o puntuales, como los impuestos o las ventas de activos, no modifican el gasto neto según la definición. Estos planes deben tener una duración de cuatro o cinco años, en función de la vida habitual del Parlamento, y los Estados miembros pueden solicitar la revisión del plan cuando cambien los gobiernos tras las elecciones, y sujetos a una evaluación de la Comisión.

En tercer lugar, los gobiernos pueden ampliar el horizonte de planificación a siete años si se comprometen a realizar reformas o inversiones que —en el lenguaje de la propuesta— mejoren el potencial de crecimiento, apoyen la sostenibilidad fiscal, aborden las prioridades comunes de la UE, incorporen recomendaciones pertinentes específicas para cada país y den lugar a un nivel de inversión pública durante el periodo de planificación superior al que mostraron durante un periodo similar inmediatamente anterior. Esta ampliación reduce el ajuste fiscal medio anual y crea así incentivos para que los gobiernos eviten recortar la inversión pública como parte de sus esfuerzos de consolidación y redoblen sus esfuerzos para promover objetivos comunes. Cuando se realizan esas nuevas inversiones, se permite incluso a los gobiernos incorporar a sus planes futuros el impacto de esas inversiones en la consolidación fiscal o el crecimiento económico.

En cuarto lugar, la propuesta incluye numerosos requisitos para aumentar la transparencia de todo el proceso, reforzando el Consejo Fiscal Europeo, poniendo de relieve los supuestos de planificación nacionales y debatiendo abiertamente la metodología utilizada por la Comisión Europea en su análisis de sostenibilidad de la deuda, que debe ser adoptada por el Consejo. Una vez acordada dicha metodología, la Comisión tendrá que poner a disposición del público su análisis de sostenibilidad de la deuda junto con los datos y la codificación para su reproducción. Este énfasis en la transparencia no sólo debería reforzar la credibilidad de cualquier plan de consolidación fiscal, sino también reducir la volatilidad innecesaria en los mercados financieros. Cuanto más capaces sean los participantes en los mercados financieros de comprender, reproducir y acordar las evaluaciones de la sostenibilidad de la deuda, menos probable será que especulen contra los gobiernos nacionales inmersos en ajustes fiscales.

Estos elementos figuran en las modificaciones del procedimiento de déficit excesivo y de los requisitos de los marcos presupuestarios nacionales de forma previsible: para centrar la atención en el “gasto neto”, incorporar el análisis de sostenibilidad de la deuda de la Comisión, permitir una mayor diferenciación nacional, fomentar las inversiones públicas productivas y aumentar la transparencia de todo el proceso. Los tres documentos también conectan este nuevo marco con esfuerzos más estructurales para garantizar la sostenibilidad de las finanzas públicas a través del Tratado de Estabilidad, Coordinación y Gobernanza en la Unión Económica y Monetaria que se firmó en 2012 —también conocido como el “pacto fiscal”— y con preocupaciones más amplias para abordar los desequilibrios macroeconómicos. En este sentido, el acuerdo no sólo se refiere a la política fiscal, sino también a la orientación de la coordinación de las políticas macroeconómicas en general.

Evaluación

Si se adopta formalmente, el nuevo marco debería hacer más eficaz el proceso de consolidación fiscal en dos aspectos. Los gobiernos con ratios deuda/PIB inicialmente elevados tendrán menores requisitos de ajuste fiscal con las nuevas normas que con el marco actual. Las normas actuales exigen que los gobiernos reduzcan anualmente la deuda pública excesiva en un 5 % (o 1/20) de la diferencia entre su ratio deuda/PIB real y el valor de referencia del 60 %. Para los gobiernos de Grecia e Italia, que tienen ratios deuda/PIB de más del doble del valor de referencia, esto representa un enorme esfuerzo. Pocos gobiernos, si es que hay alguno, han realizado ajustes fiscales tan grandes durante el tipo de periodo sostenido que exigen las normas. Por el contrario, el nuevo marco requiere menos ajustes sobre una base anualizada para cumplir con el tipo de requisitos de gasto neto para ajustarse al análisis de sostenibilidad de la deuda existente realizado por la Comisión y el esfuerzo anualizado es aún menor cuando el horizonte de planificación se extiende siete años (Darvas, Welslau y Zelelmeyer, 2023; Zelelmeyer, 2023). Este menor nivel de esfuerzo sigue siendo significativo, pero también más realista. Y cuando se combina con la apropiación nacional del proceso de ajuste fiscal, es más probable que sobreviva a la oposición política interna que suelen generar las medidas de austeridad.

Cuando el nivel de deuda en relación con el PIB de un gobierno se aproxima al valor de referencia, el ajuste exigido por las nuevas normas es mayor que con el régimen actual.

Cuando el nivel de deuda en relación con el PIB de un gobierno se aproxima al valor de referencia, el ajuste exigido por las nuevas normas es mayor que con el régimen actual. El esfuerzo necesario para cumplir una regla proporcional como la que existe actualmente disminuye a medida que uno se acerca al objetivo; no así el esfuerzo requerido en virtud de una regla de gasto neto como la acordada en el Consejo. En lugar de ello, los gobiernos deben progresar de forma lineal hasta que la consolidación sea suficiente para reducir la ratio deuda/ PIB por debajo del valor de referencia del 60 % y para contener la ratio déficit/PIB cerca del 1,5 %, un nivel lo suficientemente bajo como para permitir a los gobiernos utilizar la política fiscal en respuesta a las recesiones económicas sin superar el valor de referencia del 3 %. De este modo, el nuevo marco anima a los Estados miembros a continuar con las medidas de consolidación hasta que lleguen a un punto en el que sea improbable que se enfrenten a problemas de sostenibilidad de la deuda, incluso durante periodos de malos resultados macroeconómicos. Además, el nuevo marco ofrece a los gobiernos la oportunidad de consultar a la Comisión sobre el establecimiento de una trayectoria sostenible para el gasto neto cuando sus deudas y déficits estén ya por debajo de los valores de referencia del 60 y el 3 %, respectivamente.

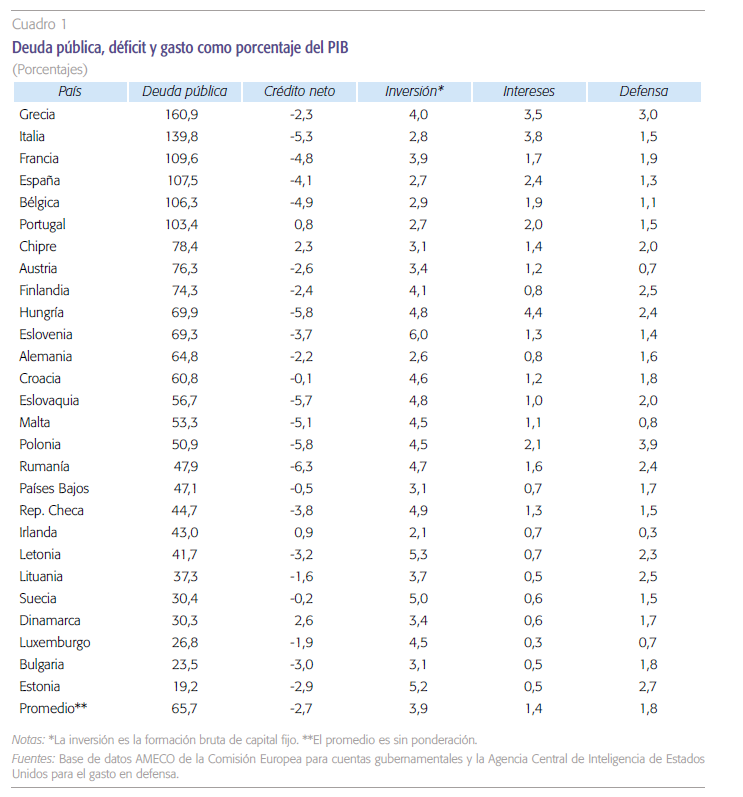

Si el nuevo marco crea incentivos eficaces para la inversión pública es una cuestión abierta. La respuesta variará en función de cada caso. La misma pregunta se aplica al gasto en defensa. Y también podría plantearse en referencia a la concesión en el acuerdo de tener en cuenta el coste del servicio de la deuda al examinar los ajustes necesarios en los próximos tres años debido al reciente endurecimiento monetario y los elevados tipos de interés resultantes. La razón de esta incertidumbre es que no existe una fuerte correlación entre las deudas elevadas y los altos tipos de interés o las bajas inversiones y los gastos de defensa. Estos datos pueden verse en el cuadro 1, que clasifica a los Estados miembros de la UE por ratios deuda/PIB, de mayor a menor, y ofrece datos sobre la capacidad neta de financiación (que es lo contrario de un déficit) junto con el gasto en inversión, pago de intereses y defensa.

El acuerdo deja claro que la consolidación fiscal debe ser estructural y no procíclica, que debe ir de la mano de la inversión pública y no a expensas de ella, que debe apoyar las políticas europeas comunes y que no debe ir en detrimento de la seguridad nacional.

Grecia tiene una deuda pública muy elevada, pero un déficit bajo, un nivel de inversión relativamente alto y un nivel de gasto en defensa muy elevado, sólo superado por Polonia. Por el contrario, Italia tiene una deuda menor, pero un déficit mayor, un nivel de inversión menor y un nivel de gasto en defensa menor. Los dos países son similares en cuanto al pago de intereses, pero por lo demás son muy diferentes. Francia tiene un menor nivel de deuda y unos pagos de intereses bajos, pero por lo demás se sitúa en un punto intermedio, con niveles griegos de inversión, pero algo más cercanos a los niveles italianos en cuanto a déficit y gasto en defensa. Según algunos parámetros, España y Bélgica se parecen más a Italia que a Francia, y según otros más a Francia que a Italia. Esta variación es coherente con el énfasis en la apropiación nacional y los procesos de ajuste diferenciados, pero plantea dudas sobre la eficacia de los incentivos comunes. La señal política del acuerdo es más directa. El acuerdo deja claro que la consolidación fiscal debe ser estructural y no procíclica, que debe ir de la mano de la inversión pública y no a expensas de ella, que debe apoyar las políticas europeas comunes y que no debe ir en detrimento de la seguridad nacional. Estas calificaciones abren la puerta a una importante conversación sobre la postura fiscal colectiva de la Unión Europea y sobre la adecuada provisión de bienes públicos europeos. El fortalecimiento del Consejo Fiscal Europeo también apunta en esa dirección. No sólo se hace hincapié en la sostenibilidad de las finanzas públicas, sino también, y cada vez más, en la calidad del gasto público. Y aunque el nuevo marco da prioridad a la apropiación nacional de cualquier proceso de ajuste fiscal, también subraya el interés común en la coordinación de la política macroeconómica de los Estados miembros de Europa.

Conclusión

El nuevo marco para la consolidación fiscal y la coordinación de las políticas macroeconómicas negociado bajo la Presidencia española constituye una mejora significativa con respecto al marco existente y un importante paso adelante para la Unión Europea. El nuevo acuerdo todavía tiene elementos técnicos que suscitarán críticas (véase, por ejemplo, Zelelmeyer, 2023). La legislación propuesta también debe obtener el apoyo del Parlamento Europeo. No obstante, el acuerdo envía una poderosa señal sobre la importancia de la transparencia y la credibilidad en los mercados financieros, la calidad de las finanzas públicas y el necesario equilibrio entre las normas comunes y la titularidad nacional. El marco no disminuye los retos a los que se enfrentarán algunos Estados miembros a la hora de reducir sus deudas y déficits, pero contribuye a garantizar que esos esfuerzos de consolidación sean menos procíclicos y más realistas.

Referencias

COMISIÓN EUROPEA. (2023). Propuesta de Reglamento del Parlamento Europeo y del Consejo sobre la coordinación eficaz de las políticas económicas y la supervisión presupuestaria multilateral y por el que se deroga el Reglamento (CE) nº 1466/97 del Consejo. Bruselas: Comisión Europea, COM(2023) 240 final (26 de abril).

ConseJo de la unión euRopea. (2023a). Propuesta de Reglamento del Parlamento Europeo y del Consejo sobre la coordinación eficaz de las políticas económicas y la supervisión presupuestaria multilateral y por el que se deroga el Reglamento (CE) nº 1466/97 del Consejo–Mandato de negociación con el Parlamento. Bruselas: Consejo de la Unión Europea, 15874/4/23 REV 4 (20 de diciembre de 2023).

ConseJo de la unión euRopea. (2023b). Propuesta de Reglamento del Consejo por el que se modifica el Reglamento (CE) nº 1467/97 relativo a la aceleración y clarificación del procedimiento de déficit excesivo. Bruselas: Consejo de la Unión Europea, 15876/4/23 REV 4 (20 de diciembre de 2023).

ConseJo de la unión euRopea. (2023c). Propuesta de Directiva del Consejo por la que se modifica la Directiva 2011/85/UE sobre los requisitos de los marcos presupuestarios de los Estados miembros. Bruselas: Consejo de la Unión Europea, 15396/4/23 REV 4 (20 de diciembre de 2023).

daRVas, Z., Welslau, L. y zelelmeyeR, J. (2023). Una evaluación cuantitativa de la propuesta de gobernanza fiscal de la Comisión Europea. Breugel Working Paper, 16 (18 de septiembre).

Jones, E. (2020). Cuándo y cómo desactivar la cláusula general de escape del PEC. Bruselas: Unidad de Apoyo a la Gobernanza Económica, Dirección General de Políticas Interiores, Parlamento Europeo, PE 651.378 (noviembre).

Jones, E. (2021). El debate que viene sobre la política macroeconómica europea. Cuadernos de Información Económica, 280 (enero-febrero). https://www.funcas.es/articulos/el-debate-que-viene-sobre-la-politica-macroeconomica-europea/

Jones, E. (2022). Recuperándose de la pandemia: el papel del mix de políticas macroeconómicas. Cuadernos de Información Económica, 286 (enero-febrero). https://www.funcas.es/articulos/recuperandose-de-la-pandemia-el-papel-del-mix-de-politicas-macroeconomicas/

Jones, E. (2023). El inminente ajuste fiscal en Europa. Cuadernos de Información Económica, 296 (septiembre-octubre). https://www.funcas.es/articulos/el-inminente-ajuste-fiscal-en-europa/

Tamma, P. (2023). Dutch and Spanish Snap Elections Complicate EU Fiscal Reform. Politico (13 de julio). https://www.politico.eu/article/dutch-and-spanish-snap-elections-complicate-eu-fiscal-reform/

zelelmeyeR, J. (2023). Assessing the ECOFIN Compromise on Fiscal Rules Reform. Breugel First Glance (21 de diciembre). https://www.bruegel.org/first-glance/assessing-ecofin-compromise-fiscal-rules-reform

Notas

* Director del Centro Robert Schuman de Estudios Avanzados del Instituto Universitario Europeo.