Cuadernos de Información Económica, N.º 308 (septiembre-octubre 2025)

Fecha: septiembre 2025

Autores

Joaquín Maudos*

Etiquetas

Empresas, endeudamiento, desapalancamiento, España

El endeudamiento de las empresas españolas: análisis sectorial, por tamaño de empresa y por regiones

El objetivo de este artículo es analizar la evolución reciente del endeudamiento de las empresas españolas, primero desde una comparativa internacional, para luego focalizar el análisis en las diferencias que hay en España entre sectores, tamaño de empresas y regiones. Los resultados muestran el intenso desapalancamiento realizado hasta situar las ratios deuda/PIB y deuda/excedente bruto por debajo de las medias europeas, que también se refleja en la caída del peso de la deuda en el activo neto de las empresas. Ese peso aumenta conforme crece el tamaño de las empresas, de forma que la ratio de las grandes (39,3 %) es 17 pp superior al de las microempresas. El rango de variación entre sectores es importante, y alcanza un máximo del 48,7 % en el sector de las actividades administrativas y uno mínimo del 22 % en las industrias extractivas. Es de destacar la intensa caída del endeudamiento en el sector de la construcción e inmobiliario. Por regiones, hay diferencias considerables, de forma que el valor máximo (42,5 % en Asturias) multiplica por un factor de 2,6 el mínimo (16,2 % en Galicia).

Introducción

Las empresas financian parte de sus inversiones y crecimiento recurriendo al endeudamiento externo, ya sea en forma de deuda o de préstamo. Por tanto, el recurso al endeudamiento no debe ser visto como algo negativo. Sin embargo, cuando el endeudamiento es excesivo, la empresa es más vulnerable a shocks externos, como puede ser una subida del coste de la financiación o un cambio de ciclo que impacte negativamente en sus ventas y, por tanto, en la capacidad de pago de la deuda. Si el endeudamiento es excesivo, la capacidad de cumplir con los compromisos de pago se reduce y también la de hacer frente a imprevistos (al ser la empresa menos solvente), a la vez que la empresa ve cuestionada su imagen y credibilidad frente a acreedores y clientes.

Estos aspectos negativos del excesivo endeudamiento se han puesto de manifiesto en las burbujas crediticias del pasado, que alimentaron un aumento excesivo de la deuda de las empresas (y también de las familias) que, una vez pinchan, desencadenan crisis económicas de gran envergadura. Esa historia es común en muchos países y España no es una excepción, como así ocurrió con la crisis financiera de 2008 que dio lugar a una importante destrucción de riqueza y empleo. Por eso es tan relevante monitorizar la evolución de las ratios de endeudamiento, incluyendo también la del sector público.

Como se demuestra en este artículo, atrás han quedado los excesivos niveles de endeudamiento del pasado reciente (con la formación de una burbuja crediticia e inmobiliaria), en lo que al sector privado se refiere. La dinámica de la deuda pública y privada tiene orígenes distintos (en el caso de la pública, el déficit público) y nuestro centro de atención en este trabajo va a ser la deuda de las empresas, en concreto del sector privado no financiero.

El principal valor añadido del trabajo es analizar las importantes diferencias que hay en la ratio de endeudamiento (aproximada por la ratio deuda/activo neto)1 de las empresas españolas en varias dimensiones: por ramas de actividad, por tamaño empresarial y por regiones. Como se podrá comprobar, los agregados siempre enmascaran diferencias considerables en cualquiera de estas tres dimensiones analizadas.

El análisis es posible gracias a la disponibilidad desde hace poco de una nueva fuente de datos del Banco de España como es B-Explora2 que contiene información entre otras de esta variable (deuda/activo) con amplia cobertura temporal, siendo 2023 el último dato disponible. Con estos datos, se ofrecen en este trabajo análisis por sectores, tamaño de empresas y regiones.

Con este objetivo, el artículo se estructura de la forma siguiente. En primer lugar, se sitúa a España en el contexto europeo en lo que a la ratio deuda/PIB de las empresas se refiere, constatándose el intenso esfuerzo de desapalancamiento realizado en España hasta situarse por debajo de las medias europeas. A continuación, el foco se pone en la sostenibilidad de esa deuda, a través del análisis también comparativo europeo de la ratio deuda/excedente bruto de explotación de las empresas. En los apartados siguientes, el centro de atención es la ratio deuda/activo de las empresas españolas, con análisis de su evolución temporal, por tamaño de empresa, ramas de actividad y regiones. El artículo se cierra con un apartado de conclusiones.

Endeudamiento de las empresas: España en el contexto europeo

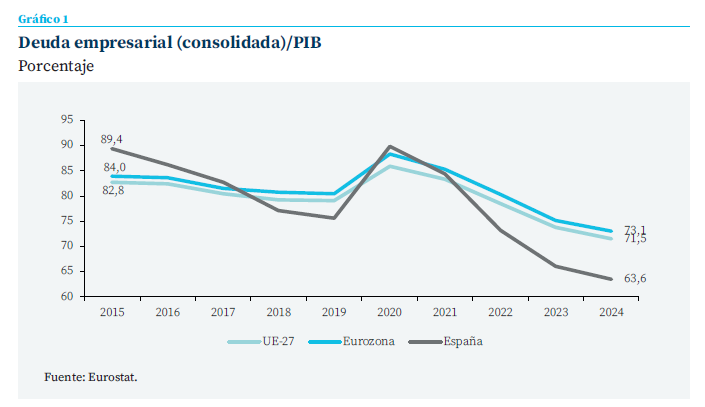

Como muestra el gráfico 1, las empresas españolas han hecho un esfuerzo intenso de desapalancamiento en la última década. Así, si en 2015 la ratio deuda (consolidada)3/PIB del sector empresarial no financiero se situaba en España 6,6 puntos porcentuales por encima de la media de la UE-27 (89,4 % vs. 82,8 %), a finales de 2024 se sitúa 7,9 pp pero por debajo (con un valor del 63,6 %, 9,5 pp menos que la eurozona). Fue en 2017 cuando consiguió converger a la media europea para, a partir de ahí (salvo en el año excepcional de la pandemia como consecuencia del hundimiento del PIB), divergir cada vez más de las medias europeas, alcanzándose la máxima brecha en 2024. Así, el balance 2015-2024 supone un esfuerzo de desapalancamiento de 25,8 pp en España, más que duplicando la caída tanto de la UE-27 (11,3 pp) como de eurozona (10,9 pp). En 2024, España ocupa la posición diez en el ranking (de menor a mayor) de la ratio deuda/ PIB de las empresas de la UE-27, con un rango de variación que oscila de un valor máximo del 278 % en Luxemburgo a uno mínimo del 27,6 % en Rumania. En el caso de los principales países de la eurozona, Alemania se sitúa en el 59,1 %, Francia en el 90,9 % e Italia en el 55,9 %.

La intensa caída del endeudamiento de las empresas en España tiene su reflejo en la evolución del stock vivo del crédito bancario al sector privado residente (que también incluye el crédito a los hogares), que ha experimentado una fuerte caída desde su valor máximo a finales de 2008. En concreto, desde ese valor máximo, y hasta el dato más reciente disponible (abril de 2025), la caída es del 36 %. En el caso concreto del crédito a las empresas, la caída desde su valor máximo es mayor, del 47 %, lo que implica que el stock vivo actual es casi la mitad del que había hace más de década y media.

De 2015 a 2024 la ratio deuda/PIB de las empresas ha disminuido 25,8 pp en España, situándose en la actualidad en el 63,6 %, 9,5 pp por debajo de la media de la eurozona

Sostenibilidad de la deuda

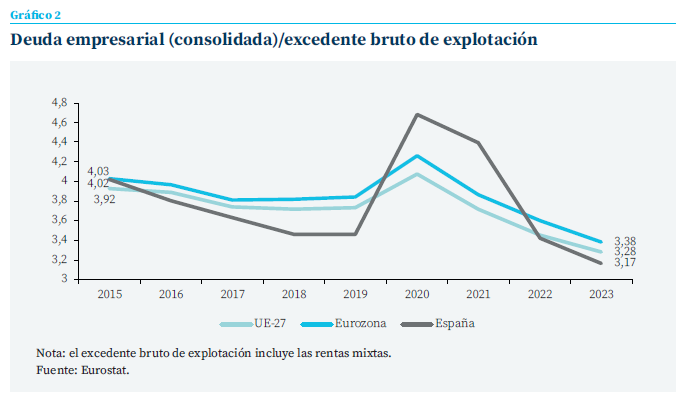

Aunque es habitual utilizar la ratio deuda/PIB como indicador de endeudamiento, la ratio hay que interpretarla con cautela, ya que no contrapone la deuda de las empresas con su capacidad de pago. Por eso, un indicador más riguroso de sostenibilidad de la deuda es la ratio deuda/ excedente bruto de explotación, puesto que es este último la renta que tiene una empresa para afrontar la amortización de la deuda.

Como muestra el gráfico 2, la tendencia a la baja de este indicador de sostenibilidad de la deuda se vio truncada en 2020 con la caída del beneficio empresarial fruto de la pandemia, si bien fue con mucha más intensidad en España que en la UE-27/eurozona. A partir de 2021 se recupera esa tendencia bajista, situándose la ratio en 2023 (último año disponible) en el 3,17 % España, por debajo del 3,28 % de la UE-27 y del 3,38 % de la eurozona. Es un valor que supera al de Italia (2,58 %) y Alemania (2,59 %), pero que está por debajo del de Francia (3,36 %) y Portugal (4,95 %). Por tanto, con los datos de 2023, harían falta algo más de tres años de beneficio bruto para amortizar la deuda de las empresas españolas.

Ratio de endeudamiento de las empresas españolas

El tercer indicador de endeudamiento empresarial es la ratio deuda/activo neto. El Banco de España ofrece desde hace poco este indicador en su base de datos B-explora con información desde 2008 a 2023, tanto a nivel nacional como por comunidades autónomas y provincias. Ofrece desagregaciones de interés como es por tamaño empresarial (micro, pequeña, mediana y grande) y por ramas de actividad (14 ramas).

Como muestra el gráfico 3, el desapalancamiento que ya hemos constatado anteriormente utilizando la ratio deuda/PIB también tiene lugar cuando analizamos el peso de la deuda en el activo neto de las empresas. Así, esa ratio, que en 2015 era del 41,5 %, en 2023 (último dato disponible) disminuye al 34,9 %, por lo que en esos ocho años que trascurren la ratio ha disminuido 6,6 pp. De nuevo se observa el aumento excepcional en el año de la pandemia, para retomar desde entonces su senda bajista hasta situarse en su nivel mínimo en 2023. La otra cara de la moneda de la ratio de endeudamiento es la de capitalización, por lo que en los años analizados (casi una década), ha mejorado la solvencia del tejido empresarial español, lo que constituye sin duda un indicador de fortaleza y menor vulnerabilidad ante futuras crisis o ante un aumento de los tipos de interés.

Endeudamiento y tamaño empresarial

Esas ratios promedio de endeudamiento enmascaran importantes diferencias según el tamaño de las empresas. Así, con los datos más recientes de 2023, son las microempresas (menos de diez empleados) las menos endeudadas, con una ratio del 22,6 % que contrasta con un 39,3 % en las empresas grandes (más de 200 empleados). Conforme aumenta el tamaño empresarial, aumenta su ratio de endeudamiento: al 24,2 % en las pequeñas, el 29,2 % en las medianas y al 39,3 %, como hemos dicho, en las grandes. El gran salto se produce en este último tipo de empresas, con una ratio que es 10 pp superior al predecesor tipo de empresa en tamaño (las medianas). Este patrón de que el endeudamiento aumenta con el tamaño de la empresa se reproduce en la mayoría de los sectores productivos.

Desde una perspectiva temporal para cuantificar la intensidad del desapalancamiento, el mayor esfuerzo por mejorar la capitalización ha tenido lugar en las microempresas, con una caída de la ratio deuda/activo neto de 13 pp, muy superior a la disminución de 7,6 pp en las grandes empresas. Por tanto, mientras que hay una relación positiva entre el tamaño empresarial y el endeudamiento, la relación es negativa en la intensidad del desapalancamiento que ha tenido lugar desde 2015.

Existe una clara relación positiva entre el endeudamiento y el tamaño empresarial, con una ratio deuda/activo en las grandes empresas del 39,3 %, 16,7 pp superior al de las microempresas

Diferencias sectoriales en el endeudamiento de las empresas españolas

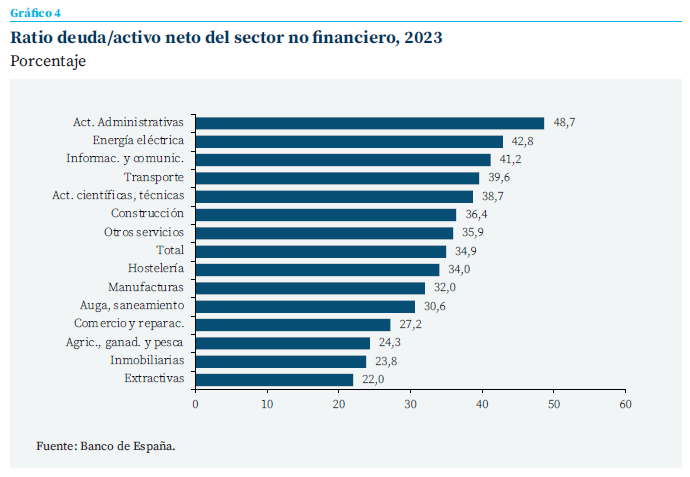

La riqueza de información que ofrece la nueva base de datos del Banco de España permite analizar las diferencias en la ratio de endeudamiento por ramas de actividad, que, como muestra el gráfico 4, presenta un importante rango de variación con datos de 2023. Así, destaca el valor máximo del 48,7% del sector de las actividades administrativas, al que le sigue el de la energía eléctrica (42,8%). Son niveles que contrastan con un valor en torno o por debajo del 25 % en la agricultura, ganadería y pesca (24,.3 %), industrias extractivas (22 %) y el sector inmobiliario (23,8 %). La ratio de endeudamiento ha disminuido de 2015 a 2023 en todos los sectores, con la excepción del sector de las actividades administrativas, el sector de la información y las comunicaciones, y el sector de la energía eléctrica.

Es de destacar la intensa caída del endeudamiento en el sector de la construcción (16 pp) e inmobiliario (14 pp). Si retrocediéramos aún más hasta la fecha del pinchazo de la burbuja inmobiliaria en 2008, en aquel momento el sector de la construcción tenía una ratio del 56,8 %, por lo que desde entonces la ratio ha caído casi 21 pp. Son datos que tienen su contrapartida en la evolución del crédito concedido por el sector bancario español a las empresas de estas dos ramas de actividad.

Así, de los valores máximos que alcanzaron en el pasado (septiembre de 2008 en construcción y junio de 2009 en actividades inmobiliarias), la caída del stock vivo de crédito es del 84 % en el sector de la construcción y del 78 % en el de actividades inmobiliarias. Si el crédito a estos dos sectores llegó a representar casi la mitad del total del crédito a las empresas, en la actualidad el peso ha caído al 18 %.

A la hora de interpretar estas diferencias de en- deudamiento entre sectores, es importante tener en cuenta la distinta relación capital/trabajo con la que operan. Así, en sectores intensivos en capital que exigen importantes inversiones, es lógico que exhiban mayores niveles de endeudamiento.

Diferencias regionales en el endeudamiento de las empresas españolas

La información por comunidades autónomas muestra de nuevo un importante rango de variación, de forma que el valor máximo multiplica por un factor de 2,6 el mínimo, con valores del 42,5 % en Asturias y del 16,2 % en Galicia (gráfico 5). Por encima de la media nacional se sitúan el País Vasco, Navarra, Madrid y Asturias, mientras que con ratios por debajo del 25 % aparecen, además de Galicia, la Comunidad Valenciana, Canarias, Cantabria y La Rioja. Estas abultadas diferencias regionales pueden deberse a diversos motivos, como son la estructura productiva de sus economías (dadas las importantes diferencias que hay en la ratio de endeudamiento entre sectores), la distribución por tamaños de sus tejidos empresariales (a mayor peso de grandes empresas, mayor será la ratio de endeudamiento), la rentabilidad de sus empresas (a mayor rentabilidad, el endeudamiento suele ser menor), etc.

Conclusiones

La riqueza de información manejada muestra la importancia que el tamaño empresarial y el sector de actividad tienen a la hora de explicar las diferencias en la ratio deuda/activo neto de las empresas españolas. En el primer caso, existe una clara relación positiva entre tamaño empresarial y endeudamiento, en lo que influye la mayor dependencia que tienen las pequeñas empresas del crédito bancario como fuente de financiación, al contrario que las grandes que pueden acceder directamente a los mercados de deuda.

El mayor nivel de endeudamiento de las grandes empresas las hace más vulnerables a shocks externos (como una subida de tipos de interés), pero su menor dependencia del crédito bancario juega a su favor, ya que suele ser este mercado el que más restricciones sufre en periodos de crisis financieras.

En lo que al sector de actividad se refiere, los resultados muestran importantes diferencias, que en parte se explican por características idiosincráticas de cada sector (como las diferencias en la relación capital/ trabajo que exige mayores o menores inversiones a financiar), pero también del acceso al crédito bancario. En casi todos los sectores para los que hay información, la ratio de endeudamiento ha disminuido, siendo de destacar la intensa caída en el sector de la construcción e inmobiliario, sectores que, como es conocido, alcanzaron niveles insostenibles en la pasada burbuja inmobiliaria y crediticia.

Teniendo en cuenta la importancia que el tamaño empresarial y el sector de actividad tienen a la hora de explicar la ratio de endeudamiento, se entienden las diferencias que hay entre las regiones españolas, donde la ratio de la comunidad autónoma con mayor valor (Asturias) multiplica por 2,6 la que presenta la menor ratio deuda/ activo neto (Galicia).

En cualquier caso, y a pesar de las diferencias comentadas de endeudamiento por sectores, tamaño empresarial y regiones, es de destacar el esfuerzo de desapalancamiento que han realizado las empresas españolas en los últimos años, hasta el punto de la rentabilidad tras la pandemia, ha mejorado la sostenibilidad de la deuda de las empresas, de forma que desde 2022 la ratio deuda/excedente bruto de explotación es menor en España que en la UE-27/ eurozona.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

1 Ratio de endeudamiento=(recursos ajenos con coste)/(recursos propios+recursos ajenos con coste+ajuste para valorar a precios de mercado el inmovilizado material).

3 La deuda de las empresas incluye los préstamos y los valores representativos de deuda, excluida la deuda frente a otras empresas.

Referencias

Banco de España. (2024). BExplora Central de Balances Regional: una nueva herramienta estadística con información empresarial por comunidades autónomas y provincias.

Sumario

- Carta de la redacción

- Lo que se necesitaría para revertir el declive global de Europa

- Evaluación del impacto inicial de la política comercial de Trump en la Unión Europea

- El desafío sistémico de Europa o por qué subestimar a Rusia y al eje de las autocracias es un error

- La economía española y el auge de los bloques comerciales

- Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

- Paradójico estrés bancario en tiempos de incertidumbre

- El endeudamiento de las empresas españolas: análisis sectorial, por tamaño de empresa y por regiones

- Fondos NextGen: ¿la transformación que no llega?

- La transformación del sistema de cuidados en España: retos institucionales y demográficos