Economía mundial: resiliencia en medio de la tormenta

Fecha: marzo 2024

José Ramón Díez Guijarro*

Resiliencia, economía internacional, previsiones económicas, inflación, incertidumbre, contexto geopolítico

Cuadernos de Información Económica, N.º 299 (marzo-abril 2024)

Cuatro años después del inicio de la pandemia, la economía internacional sigue intentando corregir los desajustes entre oferta y demanda que se han venido acumulando desde entonces, cuya máxima expresión ha sido el intenso y sorpresivo proceso inflacionista que se desencadenó en el primer semestre de 2021, sembrando de obstáculos las decisiones de agentes económicos e inversores en los tres últimos años y, obligando a responder de manera contundente a los bancos centrales. La noticia positiva es la resiliencia que está mostrando el ciclo de negocios a una coyuntura económica y geopolítica tan compleja, así como la respuesta de la inflación a las subidas de los tipos de interés. Una vez reducidos los desequilibrios entre oferta y demanda, la economía ha entrado en una fase de transición hacia una nueva normalidad, en la que variables como el crecimiento potencial o los tipos de interés neutrales se verán afectadas por el impacto de una política económica con múltiples objetivos (seguridad, transición energética, etc.), así como por las grandes tendencias subyacentes que conformarán el comportamiento de la economía internacional en el futuro (cambios demográficos, inteligencia artificial, etc.).

Resiliencia en un mundo complejo

En el año 2023, la producción mundial de bienes y servicios en dólares corrientes (agregada a tipos de cambio de mercado) ascendió a 105 billones de dólares1, casi 17 billones más que en 2019 (+19 %). A precios constantes, el aumento acumulado ha sido muy inferior (8,7 %), reflejando el importante incremento de la inflación desde 2021. En todo caso, un resultado reseñable teniendo en cuenta que en el convulso período de tiempo transcurrido desde principios de 2020 se han sucedido sin solución de continuidad: la mayor crisis sanitaria de las últimas décadas, distorsiones en las cadenas de producción globales por la aparición de cuellos de botella en el transporte y la logística, un aumento drástico del riesgo geopolítico con dos conflictos activos de elevada importancia estratégica (Ucrania y Oriente Medio), además de un incremento de la incertidumbre comercial ligada a la búsqueda de autonomía estratégica por parte de las grandes potencias, con el riesgo de que en los escenarios más extremos se produzca un retorno a la división en bloques comerciales. Por tanto, con las cicatrices todavía presentes de la gran crisis financiera, en los últimos tres años los agentes económicos han tenido que adaptarse a un entorno sujeto a una gran inestabilidad y en el que empiezan a aflorar cambios de una naturaleza más estructural.

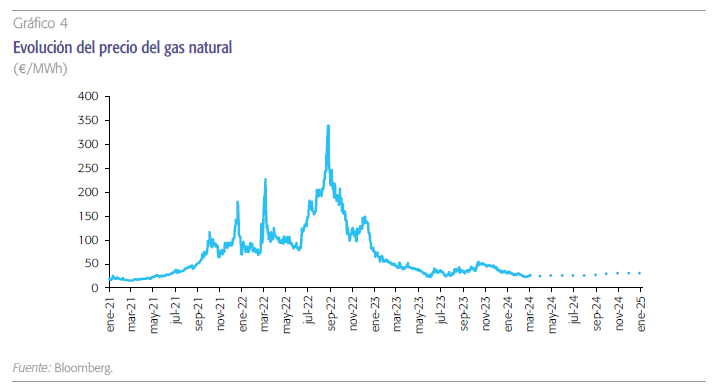

En este contexto, la economía mundial cerró el pasado año con una combinación de crecimiento e inflación (3,1 % y 6,8 %, respectivamente) mucho mejor de la anticipada a principios del ejercicio, cuando todavía las previsiones arrastraban la incertidumbre sobre el escenario energético que se había abierto con el cierre de los principales gaseoductos de Rusia a Europa del Norte en el verano de 2022, lo que provocó un aumento del precio del gas natural (TTF) hasta cerca de los 350 euros/MWh.

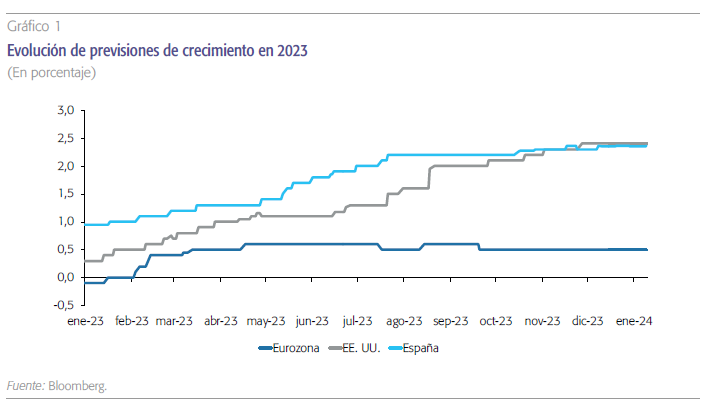

Esta mejora de las previsiones a lo largo del año ha sido especialmente destacada en países como EE. UU.2 o España, donde las tasas de crecimiento medio en 2023 se situaron en el 2,5 %, cuando hace doce meses la proyección del consenso de analistas se situaba por debajo del 1 %, lo que anticipaba un estancamiento e, incluso, recesión en los meses invernales, algo que también se desprendía de indicadores como la pendiente negativa de la curva de tipos de interés. La consecuencia de todo lo anterior es que el escenario de aterrizaje suave en 2024 ha ido ganando verosimilitud. Algo que parecen refrendar indicadores de sentimiento de los agentes, como el PMI compuesto de actividad global que, por cuarto mes consecutivo, registró en febrero un incremento hasta los 52,1 puntos (máximos desde junio de 2023), situándose en una zona compatible con crecimientos de la actividad mundial cercanos al 3 %.

Por tanto, en un entorno caracterizado por la acumulación de perturbaciones negativas (policrisis/ permacrisis) y por el intenso y coordinado proceso de endurecimiento monetario de los dos últimos años3, la sorpresa positiva está siendo la resiliencia del ciclo de negocios mundial, entendida como “la capacidad de adaptación de un ser vivo frente a un agente perturbador o un estado o situación adversos” (primera acepción de la RAE4). En este sentido, el propio presidente de la FED reconocía recientemente que, desde un punto de vista histórico, está siendo inusual el escaso efecto de las subidas de tipos de interés aplicadas en los dos últimos años sobre la actividad y, especialmente, en el empleo. Sobre todo, teniendo en cuenta que la transmisión del endurecimiento monetario a la actividad real a través del canal crediticio está muy avanzada, como han reconocido recientemente los bancos centrales.

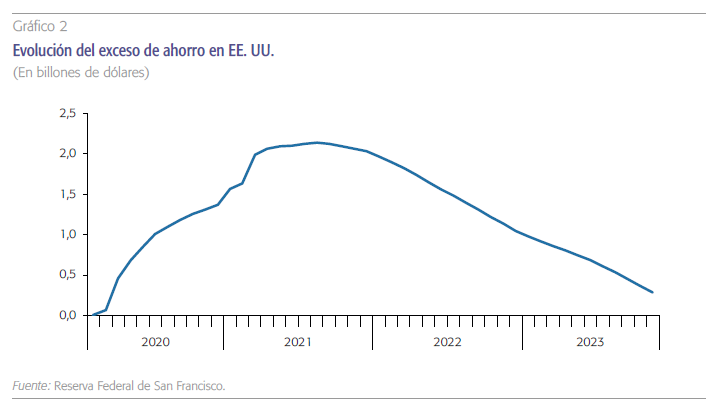

Los factores detrás de esta paulatina mejora del escenario económico han sido la moderación de los precios de la energía, la solidez de los mercados de trabajo o el buen comportamiento de la renta disponible en términos reales, gracias a la buena evolución de los salarios y la bajada de la inflación. Un contexto en el que además cabe destacar la flexibilidad y capacidad de adaptación de los agentes económicos a la incertidumbre, así como la contundente respuesta de la política económica a los diversos obstáculos que el ciclo de negocios ha tenido que ir franqueando desde 2020. Solamente en EE. UU., el ahorro extraordinario acumulado por las familias gracias a las ayudas del Gobierno americano durante los meses de la pandemia llegó a superar los 2 billones de dólares (8 % del PIB americano). Y ese colchón todavía no agotado ha supuesto un apoyo extraordinario para el gasto privado.

Esta mejora de las previsiones a lo largo del año ha sido especialmente destacada en países como EE. UU. o España, donde las tasas de crecimiento medio en 2023 se situaron en el 2,5 %, cuando hace doce meses la proyección del consenso de analistas se situaba por debajo del 1 %.

Además de la capacidad de adaptación y resistencia del ciclo de negocios, otras características de la evolución de la economía en los últimos trimestres han sido: i) divergencias regionales entre la solidez de EE. UU. y buena parte de países emergentes, frente a la debilidad de China y, especialmente, la eurozona (con la salvedad de algún país periférico como España); ii) diferencias sectoriales entre la debilidad de una industria con la excepción del sector tecnológico que contrasta con el positivo desempeño del sector servicios; iii) solidez del mercado de trabajo escasamente afectado por el endurecimiento monetario5; iv) fortaleza del consumo público y privado frente a una inversión que no termina de ganar tracción pese a contar con el apoyo de los programas fiscales expansivos (IRA, NGEU, etc.) y el repunte en los gastos en defensa6; v) primeras señales de desviación de los flujos comerciales hacia países como México o Vietnam que pueden convertirse en plataformas para evitar las barreras que implicará la búsqueda de la autonomía estratégica y vi) un desempeño mediocre de la productividad (con la excepción de alguna señal muy reciente en EE. UU.), marcada en el corto plazo por el labour hourding, ante la dificultad para encontrar trabajadores en muchos segmentos de actividad.

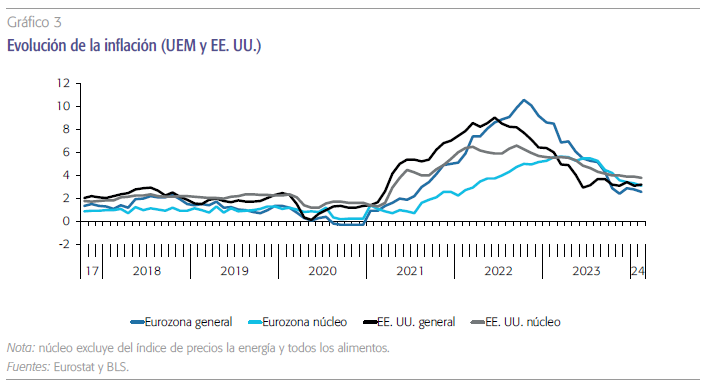

Sin embargo, lo que realmente ha protagonizado el desempeño de la economía en los últimos años, ha sido el intenso repunte de la inflación, provocado por la confluencia en el tiempo de una floreciente demanda, con fuertes disrupciones en el lado de la oferta. Las primeras señales de problemas con los precios empezaron a detectarse en el segundo trimestre de 2021 y, desde ese momento, se produjo una escalada hasta los máximos del verano de 2022 (10,6 % en la UEM y 9,1 % en EE. UU.), obligando a actuar de forma contundente a los bancos centra- les. A partir de ese momento, el desvanecimiento del shock energético directo y la paulatina desaparición de sus efectos indirectos, además de la limpieza de los cuellos de botellas en el transporte internacional han permitido un cambio de tendencia. De esta manera, la desinflación ha avanzado de manera firme en el último año, al pasar la tasa interanual del IPC en EE. UU. y Europa del 6,5 % y 9,2 % con el que se cerró el 2022, al 3,2 % y 2,6 % en el mes de febrero. Por tanto, la efectividad de las medidas puestas en marcha por los bancos centrales para contrarrestar la escalada de los precios ha sido muy apreciable, con un coste moderado en términos de actividad, poniendo de manifiesto que probablemente buena parte de la inflación venía explicada por las distorsiones en el lado de la oferta.

Con la información económica de la segunda parte de 2023, el consenso de previsiones ha virado definitivamente hacia un escenario de aterrizaje suave de la economía mundial en 2024.

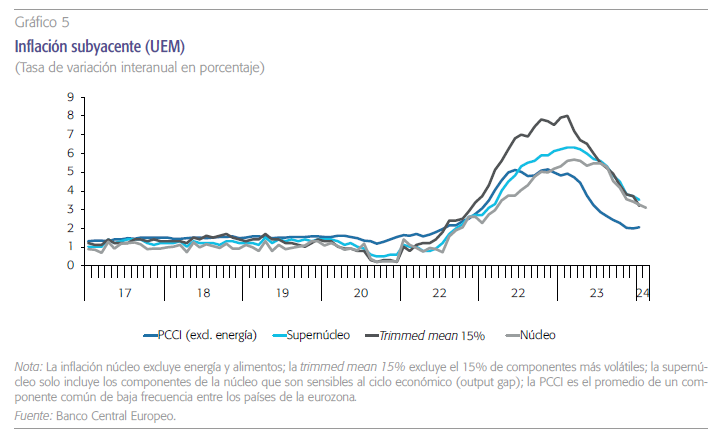

A partir de este momento, las mejoras adicionales en el núcleo tendencial de precios deben venir de la mano del comportamiento de las rúbricas de servicios que suelen mostrar un comportamiento más inercial (cerca del 4 % en la UEM desde septiembre de 2023), y que dependen de factores todavía sujetos a una elevada incertidumbre como la evolución de los salarios (efectos de segunda ronda) o los costes relacionados con la vivienda en EE. UU. Es ahí donde las autoridades monetarias necesitan algo más de seguridad (y confianza) antes de dar por finiquitado el problema de la inflación, pese a la capacidad que parecen mostrar los márgenes empresariales para absorber las subidas salariales.

¿Aterrizaje suave en 2024? Tres claves y tres riesgos

Por tanto, con la información económica de la segunda parte de 2023, el consenso de previsiones ha virado definitivamente hacia un escenario de aterrizaje suave de la economía mundial en 2024, con un crecimiento medio parecido al del pasado año (3 %), en el que se mantienen las divergencias entre regiones económicas (1,4 % OCDE y 3,8 % emergentes). Pero con un perfil totalmente diferente, con un primer semestre todavía caracterizado por una marcada debilidad de la actividad que dará paso a una aceleración de la actividad a partir del verano. Este escenario central permitiría consolidar la recuperación de la estabilidad macroeconómica, al ir cerrando la brecha entre oferta y demanda mundial, con un coste asumible en términos de crecimiento y empleo. Una buena base para volver a recuperar los ritmos de crecimiento potenciales en 2025. Algunas de las claves de las que va a depender que se confirme el escenario que descuentan mercados y analistas en estos momentos son:

- La evolución de los precios de la energía. El principal factor detrás del buen desempeño de la combinación de crecimiento e inflación a lo largo del año 2023 fue la sorpresa positiva que constituyó la bajada de los precios del petróleo (-10 %) y del gas natural (-55 %), pese a los elevados niveles de riesgo geopolítico. En estas primeras semanas de 2024, la estabilidad sigue presidiendo el comportamiento del mercado y la sensación es que, sin disrupciones por un aumento del riesgo geopolítico en Oriente Medio, la oferta va a ser capaz de responder a posibles fluctuaciones de la demanda, manteniendo los precios cerca de los niveles actuales (85 dólares por barril de brent y 26 euros/MwH). Por tanto, los precios energéticos están mostrando bastante estabilidad en una zona que cubre las expectativas (necesidades) de los países productores, permite avanzar con el proceso desinflacionista y evita volatilidad en las balanzas por cuenta corriente de los países importadores netos de energía. Este buen comportamiento de una hipótesis básica en los escenarios de previsión también parecen anticiparlo los precios descontados en los mercados de futuros que, en todo caso, proyectarían incluso una ligera moderación en los próximos meses.

- La última milla del ciclo desinflacionista. Aunque las mejoras de la inflación han sido significativas en el último año, como reflejan la mayoría de las lecturas subyacentes, falta recorrer el tramo final del 3 % al 2 % para alcanzar el objetivo. Esa última milla constituye territorio desconocido, un camino amenazado por las distorsiones sufridas por las dinámicas de precios en los últimos años y los impactos inesperados que pueden surgir con cada nuevo cambio en el escenario geopolítico. Existe incertidumbre tanto sobre el tiempo que se tardará en llegar al objetivo, como sobre la volatilidad que puede experimentar el comportamiento de la inflación durante el camino (no será un camino en línea recta) e, incluso, sobre la estabilidad una vez alcanzado el 2 %.

Sin embargo, aun teniendo en cuenta el ruido todavía presente en el comportamiento de los precios, las medidas de momentum7 que, intentan buscar señales con la máxima contemporaneidad, ofrecen motivos para la esperanza. Con datos de febrero de 2024, el momentum para la zona del euro señalaría un 1,4 % para el IPC general (2,9 % en EE. UU.), 2,4 % para el núcleo (3,8 % EE. UU.) y 3,4 % para los servicios (5,7 % en EE. UU.). Aplicando el momentum a la composición de la cesta, el porcentaje de las rúbricas con inflación por debajo del 2,5 % en Europa (57 % del total en la actualidad) ha aumentado mucho respecto al de finales de 2022 (20 %), acercándose al porcentaje existente antes de la pandemia (85 %)8. Por tanto, el camino hacia la normalización parece avanzado y buena parte de proyecciones (incluidas las de los bancos centrales) anticipan que la brecha hasta el objetivo se podría cerrar en los próximos 12 meses. - La instrumentación del giro de la política monetaria. Desde mediados de noviembre, una vez certificados los avances en el proceso desinflacionista, se ha producido un cambio en las expectativas de política monetaria, desde un escenario de higher for longer, a otro en el que se anticipa un cambio de tendencia en el ciclo monetario. Después de un ligero ajuste en estos primeros meses del año, ahora se anticipan recortes de 75/100 pb a ambos lados del Atlántico (tres o cuatro bajadas de tipos de interés) que se iniciarían en el mes de junio. Este nuevo escenario monetario ha supuesto una revalorización récord (casi un 15 %) en una cartera tipo de activos financieros (60/40) en los últimos cuatro meses. Al efecto riqueza proporcionado por este impulso de los precios de los activos financie- ros habrá que añadir las consecuencias de la relajación monetaria sobre la actividad en el segundo semestre y, especialmente, a lo largo de 2025. Los mercados descuentan que ya desde abril de este año, el euríbor a 12 meses puede situarse por debajo de los niveles existentes en el mismo mes de 2023 (3,46 % vs. 3,76 %), lo que supondrá un importante viento de cola para la segunda parte de 2024.

Pero, aunque estas tres claves pueden jugar a favor del escenario de aterrizaje suave, debemos ser conscientes de que la mejora de la coyuntura económica se produce con elevados niveles de fragilidad, lo que aumenta la sensibilidad de los escenarios a nuevas perturbaciones que puedan aparecer por el horizonte. Sobre todo, porque las capas de riesgo siguen siendo desafiantes, como, por ejemplo:

- Riesgo geopolítico. Además de los dos conflictos bélicos que siguen abiertos y en los que el riesgo de escalada no es despreciable (con impacto en la actividad a través de los precios de la energía y expectativas), en 2024 más de la mitad de la población mundial está llamada a las urnas (India, elecciones europeas, México, etc.) y sabemos que un calendario electoral tan exigente puede ser una fuente de volatilidad financiera, inestabilidad fiscal y fragilidad económica. Sobre todo, porque 2024 se cierra con las elecciones presidenciales americanas y una victoria de Trump abre muchos focos de riesgo. Empezando por la situación geopolítica en Europa, teniendo en cuenta los obstáculos que una administración Trump puede poner para mantener el esfuerzo de financiación a Ucrania (actualmente el Partido Republicano mantiene bloqueados los fondos) pero, sobre todo, por el cambio que probablemente tendrá que dar la estrategia de defensa en Europa, con un importante aumento del gasto a corto plazo para alcanzar el objetivo del 2 % del PIB. Y, siguiendo, con las distorsiones comerciales que introduciría el arancel del 10 % que ya se ha preanunciado en caso de victoria del candidato republicano.

- Riesgo fiscal. En general, es elevada la probabilidad de que la política fiscal siga la tendencia expansiva de los últimos años (en contraposición al tono restrictivo de la política monetaria), cuando tras el enorme esfuerzo realizado para suavizar los efectos de los diferentes shocks desde 2020, la situación de las finanzas públicas aconseja un movimiento de consolidación en el medio plazo. Con datos del Fiscal Monitor del FMI, la deuda pública en porcentaje del PIB en las economías avanzadas ha pasado del 104,1 % en 2019 al 112,1 % en 2022 y las estimaciones anticipan un 116,3 % en 2028. Y, mientras el nuevo Pacto de Estabilidad en Europa debería suponer el inicio de un cambio de tendencia, en EE. UU. no parece que ninguno de los candidatos a las elecciones presidenciales vaya a presentar un proyecto que suponga el retorno de la estabilidad presupuestaria a medio plazo, sobre todo, si se renuevan los recortes impositivos próximos a vencimiento. Teniendo en cuenta que, según las estimaciones de la CBO, el déficit fiscal difícilmente va a situarse por debajo del 6,5 % del PIB en esta década (con un servicio de la deuda superando el 3 % del PIB), el riesgo para la inflación y estabilidad de los tipos de cambio es muy elevado. Al final, una política fiscal descoordinada con la monetaria es el camino más corto hacia tipos de interés más elevados y volatilidad en los mercados financieros.

- Estabilidad financiera. Tras la crisis del Silicon Valley Bank en marzo del año pasado, rápidamente sofocada por las autoridades monetarias y financieras de EE. UU., no ha salido a la luz ningún foco adicional de “estrés financiero”, de manera que el proceso de endurecimiento monetario global se ha producido con un coste mínimo en términos de estabilidad financiera. Pero como la política monetaria mantendrá un tono claramente restrictivo en los dos próximos años, incluso contando con las bajadas de tipos de interés anticipadas por los mercados, la pregunta continúa siendo: ¿dónde pueden estar los siguientes focos de inestabilidad? Y, más allá del apalancamiento de los hedge funds o de la situación de liquidez en algunas compañías de seguros de vida en EE. UU., la atención está centrada en el comercial real estate (CRE). Las recientes caídas en las acciones del New York Community Bankorp (NYCB) un banco especializado en oficinas y residencias multifamiliares ha puesto de manifiesto las dificultades que pueden aparecer en un segmento del mercado afectado por unos niveles de desocupación de oficinas próximos al 20 %, lo que ha provocado caídas de precios del 40 %. El problema se concentra en los bancos regionales que tienen dos tercios de la deuda CRE que asciende a 3,5 billones de dólares, aunque según el FMI, un tercio de los bancos americanos (pequeños y medianos) que representan el 16 % de activos de todo el sistema bancario americano, tienen una concentración alta a CRE. Las estimaciones del FDIC son algo más tranquiliza- doras pues estima que, aunque el número de bancos con problemas en EE. UU. ha aumentado en un 18 % en el último año, los activos totales de esos bancos equivalen a 66.000 millones de dólares (0,2 % del total), lo que refleja que son entidades muy pequeñas con escasa importancia sistémica.

La resiliencia es la característica principal del comportamiento de la economía mundial en los últimos trimestres, en un entorno sujeto todavía a una elevada incertidumbre, teniendo en cuenta el contexto geopolítico.

En definitiva, la resiliencia es la característica principal del comportamiento de la economía mundial en los últimos trimestres, en un entorno sujeto todavía a una elevada incertidumbre, teniendo en cuenta el contexto geopolítico, el riesgo de estabilidad financiera y la descoordinación entre política fiscal y monetaria. Por tanto, la noticia positiva es que se ha evitado la recesión que se temía después de la escalada de los precios de la energía en el verano de 2022 y, lo más preocupante, es que las perspectivas a medio plazo no son muy halagüeñas. Por ejemplo, la previsión del FMI para finales de la década es de un crecimiento de la economía global del 3,1 %, lo que anticipa un estancamiento del crecimiento potencial actual. Para ponerlo en contexto, esto supone medio punto menos que la estimación a medio plazo que se anticipaba antes de la pandemia y casi dos puntos por debajo del crecimiento previo a la gran crisis financiera de 2008. Esperemos que la normalización del ciclo de negocios tras la convulsa etapa reciente y los grandes cambios estructurales que ya están encima de la mesa (IA) permitan mejorar esas mediocres previsiones.

Notas

* CUNEF.

1 FMI. World Economic Outlook (Octubre 2023).

2 En el mes de febrero la previsión de Consensus Forecast para el crecimiento medio del PIB en EE. UU. en 2024 ha pasado del 1,4 % al 2,1 %.

3 Los tipos de interés medios en la economía mundial han subido más de 400 puntos básicos para situarse por encima del 5 %.

4 Real Academia Española de la Lengua.

5 Las tasas de paro se encuentran cerca de mínimos en EE. UU. (3,9 %) o en la zona del euro (6,4 %).

6 En 2023, la inversión en capital fijo creció únicamente un 0,5 % en EE. UU. y un 0,9 % en la eurozona.

7 Tasa trimestral anualizada del IPC ajustada de estacionalidad.

8 La distancia es menor con respecto a la media del período 2000-2007 (65 %), antes de las distorsiones causadas por la gran recesión financiera.