Coyuntura fiscal: la perspectiva regional

Fecha: noviembre 2020

Santiago Lago Peñas*

Suficiencia financiera, Pagos a cuenta, Déficit autonómico, COVID-19

Cuadernos de Información Económica, N.º 279 (noviembre-diciembre)

El desplome de la recaudación tributaria y el incremento del gasto público, como consecuencia de la crisis del COVID-19, situarán a España como uno de los países avanzados con un mayor déficit en 2020. Sin embargo, el Gobierno central ha optado por desarrollar un escenario de protección financiera para las comunidades autónomas, aislándolas en gran parte del impacto financiero de la crisis. La liquidación definitiva del sistema de financiación de 2018 fue mejor de los que se esperaba y el importe de la actualización de las entregas a cuenta de 2020 se transfirió ya en los meses de marzo y abril. A ello deben unirse los fondos extraordinarios creados como apoyo a las haciendas autonómicas por un importe global de 16.000 millones de euros. Pero la neutralización parcial de los déficits autonómicos no evitará la generación de liquidaciones negativas en 2022 y 2023, así como una fuerte caída de los ingresos en tanto no se recupere el nivel de PIB de 2019. Esto supondrá un agravamiento del problema de suficiencia que previsiblemente dará lugar a la necesidad de arbitrar ajustes futuros por el lado del gasto.

Y en marzo cambió todo

España arrancó el ejercicio 2020 bajo la sombra de una nueva prórroga presupuestaria y la constatación de que el proceso de consolidación fiscal en curso estaba fallando, con un déficit estructural que se resistía a bajar del 3% del PIB (Lago-Peñas, 2020). Pero estas preocupaciones quedaron relegadas en marzo. El cumplimiento con el marco comunitario de estabilidad fiscal pasó a ser secundario, al abrigo de la aprobación a finales de ese mismo mes de la cláusula general de salvaguarda del Pacto de Estabilidad y Crecimiento (PEC) por parte la Comisión Europea y el Consejo. Una decisión que forma parte de la estrategia europea de respuesta rápida, enérgica y coordinada a la pandemia provocada por el COVID-19; en línea con el Fondo Monetario Internacional (FMI) cuando sostiene, sin matices, que “los altos niveles de deuda pública no son el riesgo más inmediato; la prioridad a corto plazo debe ser evitar la retirada prematura de los estímulos fiscales” (IMF, 2020)

En el mes de septiembre, se decidió que esta cláusula de salvaguarda se mantendrá activa en 2021; y a principios de octubre el Consejo de Ministros de España solicitó al Congreso la activación de la cláusula de escape que contempla la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF), con el preceptivo aval de la Autoridad Independiente de Responsabilidad Fiscal (AIReF, 2020a). El 21 de octubre el Pleno del Congreso aprobó la solicitud.

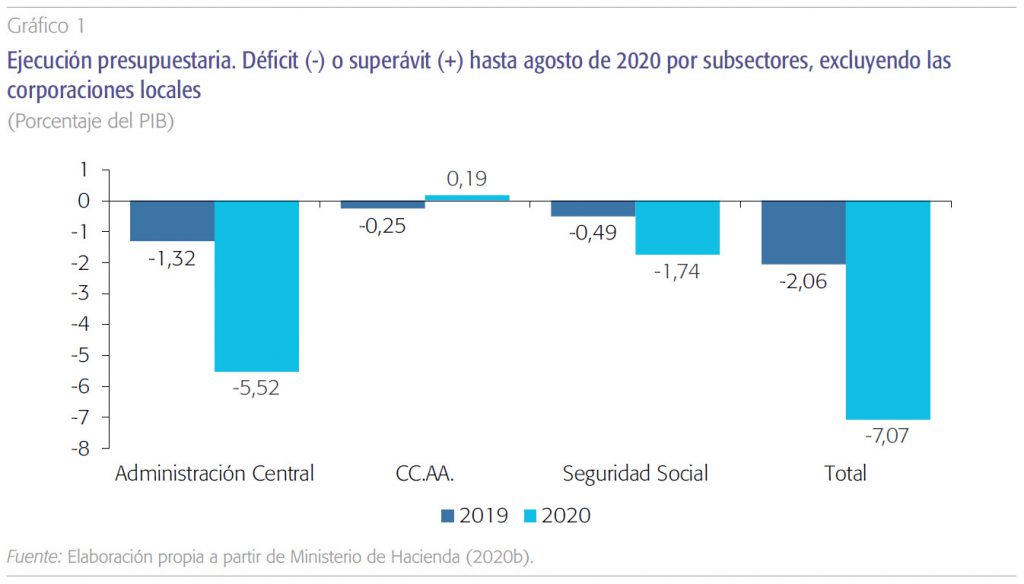

El desplome de la recaudación tributaria y el incremento del gasto, analizados en detalle por Sanz-Sanz y Romero-Jordán (2020), han provocado un enorme incremento de las cifras de déficit en una proporción aproximada de dos quintos y tres quintos, respectivamente (Ministerio de Hacienda, 2020b). Como muestra el gráfico 1, hasta el mes de agosto el déficit, expresado como porcentaje del PIB y excluyendo a las corporaciones locales, ha pasado de -2,06% en 2019 a -7,07% en 2020. Ese diferencial de cinco puntos corresponde fundamentalmente a la administración central, que ve como su déficit aumenta en 4,20 puntos porcentuales. También es sustancial el incremento del desequilibrio de la Seguridad Social, que se incrementa desde -0,49% a -1,74%. Sorprende la mejora de las comunidades autónomas, que pasan de un déficit de -0,25% en 2019 a un superávit de 0,19%, como consecuencia de la apuesta del Gobierno central por aislarlas de la crisis fiscal. Una estrategia que abordaremos en detalle en un apartado posterior.

Perspectivas para 2020 y 2021

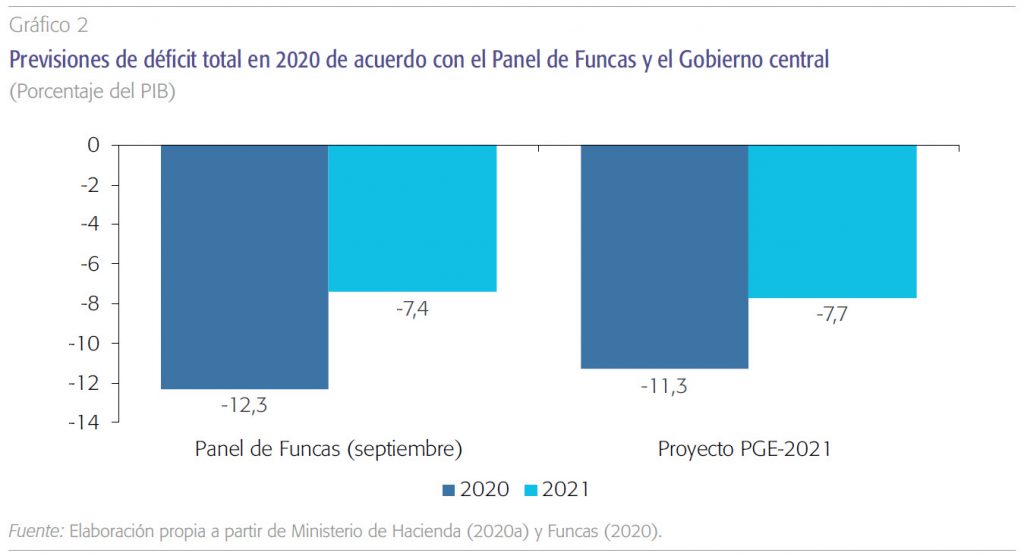

El gráfico 2 recoge el promedio de previsiones de déficit para 2020 y 2021 del Panel de Funcas (2020) y las previsiones del Gobierno que se incorporan en el proyecto de Presupuestos Generales del Estado para 2021 (PGE-2021). Para el ejercicio 2020, el panel apuesta por un déficit de -12,3%, un punto superior a la previsión del Gobierno (-11,3%). El diferencial entre ambas cifras coincide en esencia con la contracción esperada del PIB: -12,0% para el consenso de Funcas y -11,2% en el caso del Gobierno. Por su parte, la AIReF (2020b) ofrece un intervalo de estimaciones para el déficit conjunto de las administraciones públicas, que va del -11,6%, en el escenario más favorable, al -14,1%, en el más adverso.

El hecho de que España esté entre los países con mayor déficit no se debe a las medidas discrecionales adoptadas. El origen del déficit estaría en la combinación de un desequilibrio estructural muy elevado, un output gap de los más grandes entre los países de la OCDE y el hecho de que el déficit público español es particularmente sensible a la coyuntura.

En perspectiva comparada, España se sitúa entre los países que experimentarán un mayor déficit en Según las estimaciones del Fondo Monetario Internacional (IMF, 2020) España ocupará el quinto lugar entre los treinta y cinco países desarrollados considerados en el informe. La explicación no estaría en las medidas fiscales discrecionales adoptadas, ya que España se sitúa entre los países menos activos.

En concreto, en el puesto décimo noveno entre las veinte economías avanzadas analizadas por el Fondo. Al contrario, el origen del déficit estaría en la combinación de un desequilibrio estructural muy elevado, un output gap de los más grandes entre los países de la OCDE y el hecho de que el déficit público español es particularmente sensible a la coyuntura. Las estimaciones de Mourre, Poissinier y Lausegger (2019) sitúan a España entre los países de la Unión Europea con una mayor semi-elasticidad del déficit respecto al output gap. Cada punto de caída del PIB añade 0,6 puntos porcentuales al desequilibrio fiscal.

Y si la incertidumbre sobre lo que queda de 2020 es grande, las previsiones para 2021 son extraordinariamente sensibles a lo que ocurra con la pandemia y la eficacia y extensión de las vacunas en desarrollo. Con estas cauciones en mente, el Gobierno y el Consenso de Funcas aguardan un rebote significativo del PIB y, con ello, una mejora sustancial del déficit, que sería de -7,7% para el primero y -7,4% para el segundo.

La apuesta por la suficiencia financiera autonómica

El superávit de las comunidades autónomas observado en el gráfico 1 es un dato a resaltar, porque desde hace más de una década, desde antes de la llamada Gran Recesión, los gobiernos regionales en su conjunto no registran superávit. Y ello, a pesar de que el COVID-19 ha supuesto un sobreesfuerzo financiero, sobre todo en el ámbito sanitario. Hasta finales de agosto, habrían sido 4.851 millones de euros, equivalentes a 0,44% del PIB (Ministerio de Hacienda, 2020b). Sin perder de vista tampoco que la recaudación de los tributos cedidos a las comunidades autónomas (sobre sucesiones y donaciones, sobre transmisiones patrimoniales y actos jurídicos documentados, sobre el juego y sobre matriculación de vehículos) se ha desplomado por la caída de la actividad y porque la mayoría de las autonomías han optado por medidas de alivio fiscal que suponen aplazamientos en las liquidaciones tributarias. Según datos recopilados por el Ministerio de Hacienda, el acumulado hasta finales de julio muestra una caída del 25%, equivalente a 0,20% del PIB.

No obstante, el Gobierno central ha optado por aislar a las comunidades autónomas del impacto financiero de la crisis, distanciándose de lo observado en otros países federales, como Estados Unidos, donde la crisis fiscal provocada por el COVID-19 en los gobiernos subcentrales está siendo muy severa (Clemens y Veuger, 2020). En concreto, el Gobierno central ha optado por la combinación de diferentes medidas que afectan a los ingresos transferidos y anticipados a las comunidades autónomas. Antes de finalizar agosto, se habían transferido ya 6.000 millones correspondientes al primer tramo del Fondo COVID-19 creado hace unos meses y dotado globalmente con 16.000 millones; 325 millones del fondo extraordinario de prestaciones básicas de servicios sociales, otros 300 millones del programa de prestaciones sanitarias y farmacia; y se ha adelantado la ejecución de los recursos del Plan estatal de vivienda (447 millones). Además, la liquidación definitiva del sistema de financiación del año 2018 fue mejor de lo que se esperaba y el importe de la actualización de las entregas a cuenta del sistema de financiación en 2020 se transfirió entre marzo y abril (Ministerio de Hacienda, 2020b). Esto último es especialmente relevante porque afecta al núcleo central de los ingresos autonómicos y significa que el Gobierno central está transfiriendo recursos como si la pandemia no hubiese tenido lugar, asumiendo el déficit correspondiente y aplazando el ajuste hasta 2022, cuando se produzca la liquidación definitiva del sistema para 2020. Algo similar a lo que ocurrió en los años 2008 y 2009.

El Gobierno central está transfiriendo recursos a las comunidades autónomas como si la pandemia no hubiese tenido lugar, asumiendo el déficit correspondiente y aplazando el ajuste hasta 2022, cuando se produzca la liquidación definitiva del sistema para 2020. Algo similar a lo que ocurrió en los años 2008 y 2009.

La consecuencia de lo anterior aparece reflejada en el mapa 1. La mayoría de las comunidades autónomas ameritan superávit o déficit muy menores. Solo las dos de régimen foral, cuyos ingresos tributarios sí reflejan el impacto de la crisis, muestran un déficit sustancial, de alrededor del 2% de su PIB. Seguramente, la foto empeore en lo que queda de año, a pesar del ingreso de los tramos 2, 3 y 4 del Fondo COVID-19, porque el gasto sanitario y otros gastos provocados por la pandemia están aumentando sustancialmente. Por ese motivo, la AIReF (2020b) estima que el déficit global de las comunidades autónomas acabe el año entre -0,4% y -0,9% del PIB.

Para 2021, este escenario de protección de la capacidad financiera de las comunidades autónomas va a prolongarse. De hecho, el refuerzo financiero que supondrá el Plan europeo de recuperación hará que las comunidades vayan a alcanzar el máximo histórico en su techo de gasto. El Proyecto de PGE-2021 contempla una leve reducción de los ingresos del sistema de financiación autonómica de 116.000 millones en 2020 a 114.000 en 2021. También una minoración en la dotación el Fondo extraordinario para hacer frente al COVID: de 16.000 millones en 2020 a 13.486 en 2021. Pero el déficit de referencia para las comunidades autónomas aumenta hasta -1,1% en 2021, lo que permite compensar con creces las reducciones anteriores1. Y, sobre todo, las comunidades gestionarán directamente 18.793 millones de euros de los nuevos recursos comunitarios para impulsar la recuperación (Ministerio de Hacienda, 2020a).

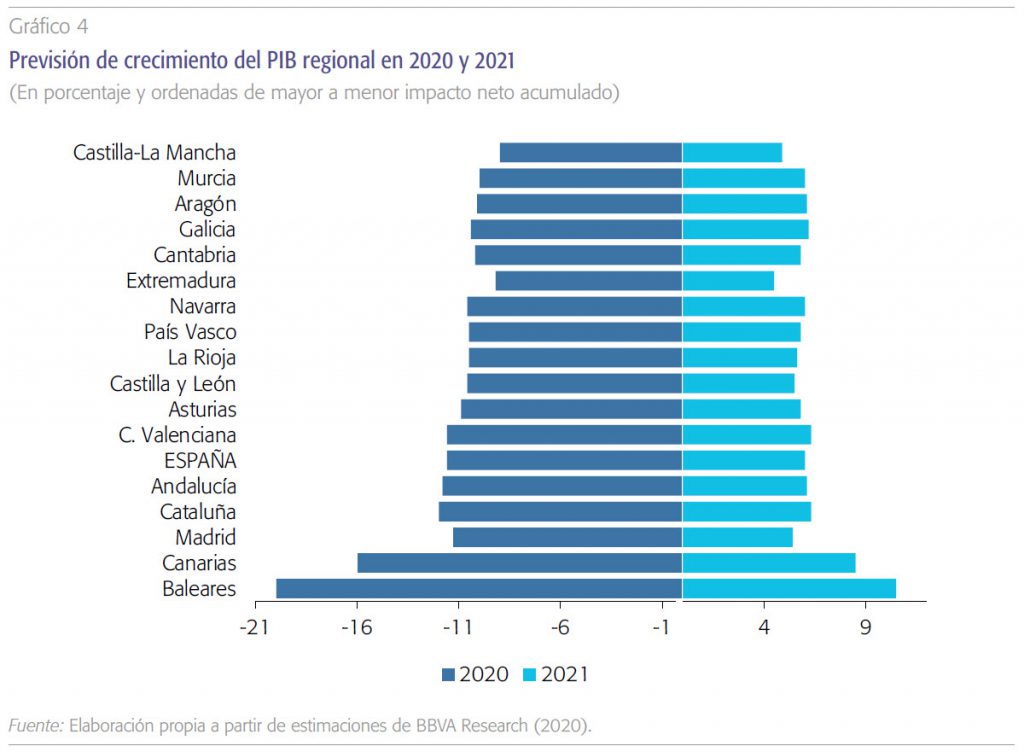

En todo caso, no hay que perder de vista que la crisis económica está golpeando de forma asimétrica a las economías regionales españolas, dependiendo sobre todo de su estructura productiva y de la propia intensidad de la crisis sanitaria en cada territorio. Asumiendo de nuevo la incertidumbre que condiciona las previsiones económicas, el gráfico 4 muestra la diversidad en la profundidad de la recesión en 2020 y en el rebote esperado en 2021. El gráfico, elaborado a partir de las estimaciones de BBVA Research (2020), ordena a las comunidades autónomas en función del efecto neto calculado para el bienio. Si igualamos el valor del PIB a 100 en el año 2019, en 2021 España estaría en el 93,7, Castilla-La Mancha en el 95,5 y Baleares en el 91,1.

Las economías regionales más afectadas serían los dos archipiélagos y, ya en un segundo escalón, las dos grandes economías regionales: Madrid y Cataluña. En general, no existe una correlación clara entre impacto de la crisis y PIB per cápita previo, por lo que no cabe aguardar que la crisis acentúe las desigualdades en desarrollo que observábamos en 2019. Pero sí va a generar un impacto diferencial en las finanzas autonómicas, a pesar de la fuerte nivelación interterritorial en España. La desviación respecto a la media será mayor en el caso de autonomías que dependen en mayor medida de su propia capacidad fiscal, sea por su alto nivel de PIB per cápita en términos relativos sea por las especificidades de su sistema de financiación (Canarias, País Vasco y Navarra).

Entre los problemas larvados y las reformas pendientes

La pandemia ha alterado por completo la agenda autonómica de asuntos pendientes. Comenzó 2020 con un amplio consenso sobre la necesidad de avanzar decididamente en tres frentes: la reforma de la financiación autonómica, la vuelta a los mercados financieros de las comunidades autónomas para colocar su deuda, y los avances en la gobernanza fiscal para mejorar la estabilidad presupuestaria en el escalón regional de gobierno2. Pero la pandemia puso en un primer plano la necesidad de garantizar la suficiencia financiera a corto plazo, por encima de todo lo demás. Algo que se ha conseguido mediante la combinación de tres instrumentos: pago de anticipos e ingresos a cuenta como si nada estuviese ocurriendo, fondos extraordinarios para atender al gasto imprevisto y garantía de liquidez. En su conjunto, los gobiernos regionales afrontan 2021 con la expectativa de que los recursos no van a ser un problema, que las exigencias de la estabilidad fiscal están aparcadas y que los recursos europeos van a permitir hacer inversiones en cifras nunca antes vistas.

Sin duda, lo extraordinario del momento justifica cambios de prioridades y planes. Pero no hay que perder de vista que la pandemia y las soluciones que se están aplicando van a agravar los problemas previos, al tiempo que los hacen, si cabe, más evidentes. Vayamos por partes.

Los elevados pagos a cuenta en 2020 y 2021 van a generar liquidaciones negativas récord en 2022 y 2023, que pondrán en cuestión la suficiencia en esos ejercicios. Seguramente, sea inevitable acabar adoptando una solución similar a la de los ejercicios 2008 y 2009: prorratear las liquidaciones negativas a lo largo de diez o más años. Sin embargo, previsiblemente esto no alcanzará para evitar un fuerte ajuste fiscal, sobre todo en el lado del gasto. La profundidad de la recesión en 2020 va a provocar que la vuelta al nivel de PIB de 2019 no se produzca hasta 2022 o 2023. Y algunas comunidades autónomas tardarán más que otras. Esto agravará el problema de suficiencia. Esta segunda gran crisis económica del siglo debería hacernos ver las ventajas de una gestión más responsable del presupuesto, generando superávit y reducciones de deuda en la fase alcista del ciclo y reservando las liquidaciones positivas para los ejercicios más exigentes en lo financiero.

Los gobiernos regionales afrontan 2021 con la expectativa de que los recursos no van a ser un problema, que las exigencias de la estabilidad fiscal están aparcadas y que los fondos europeos van a permitir hacer inversiones en cifras nunca antes vistas. Pero no hay que perder de vista que la pandemia y las soluciones que se están aplicando van a agravar los problemas previos, al tiempo que los hacen, si cabe, más evidentes.

La gestión de la pandemia ha servido también para poner de nuevo en primer plano las deficiencias institucionales del Estado autonómico. La coordinación y cogobernanza propia de los estados federales exige un replanteamiento de las estructuras que mantenemos en España.

Finalmente, el problema de la gestión de la deuda autonómica en manos estatales va a aumentar su dimensión. Sin duda, una parte de la solución al desafío de la insuficiencia y de la metabolización de los fondos de facilidad financiera (en particular el FLA) pasa por una reforma de la financiación autonómica que vaya de la mano de una reforma en profundidad del sistema fiscal español.

Referencias

AIReF (2020a). Informe sobre la concurrencia de las circunstancias excepcionales a las que hace referencia el artículo 11.3 de la ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera. Disponible en: www.airef.es, 13-10-2020.

— (2020b). Seguimiento mensual del objetivo de estabilidad para el conjunto de Administraciones Públicas. Septiembre 2020. Disponible en: www.airef.es

BBVA Research (2020). Observatorio regional 4T20. Disponible en: ww.bbvaresearch.com

Clemens, J. y Veuger, S. (2020). The COVID-19 Pandemic and the Revenues of State and Local Governments: An Update. AEI Economic Perspectives, 2020-07.

Comisión de Expertos para la Revisión del Modelo de Financiación Autonómica (2018). Informe de la comisión de expertos para la revisión del modelo de financiación autonómica. Madrid: IEF.

Funcas (2020). Panel de previsiones de la economía española. Noviembre de 2019. Disponible en www. funcas.es

IMF (2020). Fiscal Monitor. Policies for the Recovery. Disponible en: www.imf.org

Lago-Peñas, S. (2020). COVID-19: un terremoto para las cuentas públicas. Cuadernos de Información Económica, 276. Disponible en: www.funcas.es

Martínez-López, D. (2020). La gobernanza fiscal de las Comunidades Autónomas. Una valoración crítica de su estado actual con perspectivas de reforma. Investigaciones Regionales / Journal of Regional Research, 47.

Ministerio de Hacienda (2020a). Presentación del proyecto de Presupuestos Generales del Estado 2021. Disponible en: www.hacienda.gob.es. 28-10-2020.

— (2020b). Ejecución presupuestaria de las Administraciones Públicas. Septiembre 2020.

Disponible en: www.hacienda.gob.es. 30-10-2020.

Mourre, G., Poissinier, A. y Lausegger, M. (2019). The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance: An Update and Further Analysis, Discussion Paper 098. Disponible en: www.ec.europa.eu

Sanz-Sanz, J. F. y Romero-Jordán, D. (2020). Impacto de COVID-19 sobre déficit y deuda en 2020: más dañino de lo inicialmente previsto. Cuadernos de Información Económica, 278. Disponible en: https://www.funcas.es/articulos/impacto-de-covid-19-sobre-deficit-y-deuda-en-2020-mas-danino-de-lo-inicialmente-previsto/

Notas

* Catedrático de Economía Aplicada y Director de GEN. Universidad de Vigo. Agradezco los valiosos comentarios de Diego Martínez (UPO) y la asistencia de Fernanda Martínez y Alejandro Domínguez. La responsabilidad de cualquier error u omisión es, no obstante, exclusiva del autor.

1 Aunque el objetivo de referencia para las comunidades autónomas es de -2,2%, en esta cifra se incluyen los 13.486 millones de euros del Fondo COVID, que se financian con deuda asumida por la administración central. El -1,1% sería la parte del déficit a financiar a cargo de las propias comunidades.

2 Sobre los dos primeros puntos, el informe de la Comisión de expertos (VV.AA., 2018) sigue siendo esencialmente válido. Sobre el tercer punto y alguna referencia complementaria al segundo, es recomendable la lectura del trabajo de Martínez-Lopez (2020)